混合所有制企業(yè)關鍵職位的分配研究

2017-07-05 05:12:05王福晗

現(xiàn)代管理科學 2017年8期

關鍵詞:企業(yè)

摘要:文章基于2004年-2014年的全部上市公司共93 728個不同的股東進行實證分析,發(fā)現(xiàn)混合所有制企業(yè)的參股股東通過派駐高管的方式積極地參與了企業(yè)的公司治理,但對民營參股股東具有一定的隱性歧視。具體表現(xiàn)為:民營參股股東派駐高管的能力明顯弱于國有參股股東;國有參股股東在規(guī)模越大的企業(yè)中派駐董事的可能性更高。

關鍵詞:混合所有制;公司治理

一、 引言

本文標題所指的“關鍵職位的分配”主要是指董事會席位、監(jiān)事會席位、經(jīng)理層職位和財務總監(jiān)等職位在不同股東之間的分配。當參股股東持股比例較高的時候,參股股東常常可以獲得董事會席位和監(jiān)事會席位,通過董事會和監(jiān)事會參與企業(yè)的公司治理。在民營資本參股國有企業(yè)以后,如何分配關鍵職位是一個重要但又敏感的問題。本文研究的是不同參股股東的持股量與其獲得關鍵職位的可能性。

1. 關鍵職位的公司治理作用。董事會是公司治理結(jié)構(gòu)的核心。每一名董事都可以通過董事會投票的方式參與公司的重大決策,如果參股股東可以派駐代表入駐董事會,那么參股股東參與公司治理的能力必然顯著增強。

總經(jīng)理等管理層直接負責公司的日常決策和運營,而財務總監(jiān)這一職位在公司治理的重要性甚至高于一般的管理層。財務總監(jiān)可以參與年度財務預算的制定,審核重大投資項目的財務可行性,審核企業(yè)的資金籌集和擔保的合理、合法及安全性。

2. 從“消極的所有權(quán)”到“積極的所有權(quán)”。股東所擁有的股份代表了對公司的“所有權(quán)”,但是僅僅持有股份并不能直接影響到公司的管理和運營。在參股股東持股量提高以后,可以通過正常的提名機制獲得董事會、監(jiān)事會席位。重要職位的分配相當于控制權(quán)在不同所有者之間的分配,通過派駐高管,參股股東“消極的所有權(quán)”變成了“積極的所有權(quán)”。

然而,如果公司的高管全部來自控股股東推薦,這可能導致嚴重的公司治理問題。對于“一股獨大”的國有上市企業(yè)而言,高管通常來自國有控股方,一般具有行政級別,如果董事會主席和監(jiān)事會主席都來自同一個國有控股集團,董事會主席的行政級別又常常高于監(jiān)事會主席,此時監(jiān)事會恐怕難以形成對董事會的監(jiān)督。

二、 文獻綜述

早期公司治理研究的研究重點是股權(quán)高度分散情況下股東與管理者的代理沖突。Berle和Means(1932)對現(xiàn)代公司治理問題做了開創(chuàng)性研究。他們認為,公司的經(jīng)理層對個人利益最大化追求與公司股東利益最大化形成了沖突,這一理論推動了經(jīng)濟學中的“委托代理”(Jensen & Meckling,1976)問題的發(fā)展。后期的研究以Shleifer和Vishny(1999)等研究為代表,研究在股權(quán)相對集中情況下的大股東與小股東之間的利益沖突。他們發(fā)現(xiàn),控股大股東可能通過轉(zhuǎn)移企業(yè)資源而謀取自身利益并犧牲中小股東利益,這就是所謂的“隧道效應”(Tunneling)。

公司治理機制是為了解決以上利益沖突的一系列安排。白重恩,劉俏等(2005)將公司治理機制總結(jié)為內(nèi)部機制和外部機制兩種。他們考察了反映中國公司治理水平的各種因素,選取相應變量構(gòu)造了描述中國上市公司治理水平的綜合指標(G指標),并發(fā)現(xiàn)治理水平與企業(yè)的市場價值正相關。祝繼高,葉康濤和陸正飛(2015)發(fā)現(xiàn),在業(yè)績差的企業(yè)和國有企業(yè)中,非控股股東董事比獨立董事的監(jiān)督作用更為顯著,這說明引入非控股股東董事對國有企業(yè)有重要意義。王克敏和王志超(2007)發(fā)現(xiàn),總經(jīng)理來自控股股東單位時,公司激勵約束機制失效,導致總經(jīng)理尋租空間增大。厲以寧(2014)澄清了當前對混合所有制存在的幾個誤解,并指出“投資主體多元化”不等同于混合所有制,混合所有制的關鍵是資本要能夠在現(xiàn)代企業(yè)中發(fā)揮作用;股份制改革和上市并不完全等同于混合所有制改革,只有通過混合所有制的建立,把法人治理結(jié)構(gòu)健全了,這樣企業(yè)才能夠發(fā)揮應有的作用。

三、 數(shù)據(jù)來源

1. 傳統(tǒng)數(shù)據(jù)庫的不足。為了研究混合所有制的公司治理問題,我們必須對公司的股權(quán)結(jié)構(gòu)有著清晰和準確的記錄。上市公司需要公開詳細的股權(quán)結(jié)構(gòu)、管理層組成、重大決策和經(jīng)營管理數(shù)據(jù),這可以幫助我們仔細研究混合所有制企業(yè)的公司治理問題。但是以往文獻所應用的公開數(shù)據(jù)庫(如國泰安、萬得)卻大多不夠完善,不足以支持我們做出相關的研究。以往的數(shù)據(jù)庫大多沒有準確的判斷持股股東的性質(zhì),也忽略了股東性質(zhì)的復雜性,并且?guī)缀鯖]有關于股東之間關系的描述,最為關鍵的是,缺乏核心高管與股東之間關系的統(tǒng)計,也就無法判斷公司的控制權(quán)是如何在不同股東之間具體分配的。

2. 本文數(shù)據(jù)庫的構(gòu)建。關于股東方面,我們利用JAVA軟件對2004年~2014年上市公司兩萬余份年報的“股東數(shù)量和持股情況”的信息進行摘取,然后對前十大股東的“持股性質(zhì)”進行標準化處理,將所有股東分為“國有股東”、“民營股東”、“金融類股東”、“外資類股東”和“未知類股東”。我們也根據(jù)其他數(shù)據(jù)庫、網(wǎng)絡搜索信息和關聯(lián)關系數(shù)據(jù)庫對本文數(shù)據(jù)庫進行修正和補充。

最終,我們在原始數(shù)據(jù)庫中將各股東詳細劃分為5個大類,17個小類。在所有上市公司中,有一部分公司的情況比較特殊,例如“華聯(lián)發(fā)展集團有限公司”是上市企業(yè)“華聯(lián)控股”的控股股東,該集團在2007年形成了國有和民營混合持股、第一大股東為民營股東但沒有實際控制人的股權(quán)結(jié)構(gòu)。對于這些類似“公眾公司”的股東,我們將其持股性質(zhì)標注為“未知”。

對于高管情況,我們查閱了2004年~2014年各上市公司“董監(jiān)高”(董事,監(jiān)事,總經(jīng)理,經(jīng)理和財務總監(jiān))的個人簡歷。當高管曾在國有(民營)參股股東公司任職時,本文判斷此高管與該參股股東相關,稱之為具有國有(民營)參股股東背景。最終在12萬余名非獨立董事中,我們識別出了8萬余名董事具有股東背景,這占全體非獨立董事的67%左右。監(jiān)事共計約8萬名,其中識別出股東背景的監(jiān)事共3萬4千余人。

四、 模型、變量與研究方法

基準的Logit回歸模型如下:

Pr(Position=1)i,t=?琢i+?茁1Sharesi,t+?茁2StateDummyi*Sharesi,t+?茁3CSharei,t+?著i,t(1)

其中,Position是啞變量,當該股東取得某職位時等于1,其他情況等于0。Sharesi,t是i股東在t年的持股量,?茁1越高,則該股東在同等股份的情況下獲得關鍵職位的能力越強。StateDummyi是啞變量,當該股東是國有參股股東時取1,當該股東是民營參股股東時取0。CSharei,t代表控股股東的持股量,一般而言,當控股股東持股量越高的時候,參股股東獲得關鍵職務的可能性越低。本文考察的職位有:President(董事長),VPresident(副董事長),Board(董事),SupPresident(監(jiān)事會主席),Supervisor(監(jiān)事),CEO(總經(jīng)理)和Manager(經(jīng)理層),CFO(財務總監(jiān))。

1. 描述性統(tǒng)計。

(1)各類型股東概況。根據(jù)第三部分構(gòu)建的數(shù)據(jù)庫,在2004年~2014年的全部上市公司中共有93 728個不同的股東(集團),共計178 367個數(shù)據(jù)點。我們將不同性質(zhì)股東(集團)的基本統(tǒng)計數(shù)據(jù)總結(jié)在表1中。

表1中的百分比表示該類股東至少派駐了一個該職位人員的占比。

通過表1我們發(fā)現(xiàn),雖然國有參股股東的數(shù)目(19 719個)遠遠小于民營參股股東的數(shù)目(81 427個),但國有參股股東的平均持股量(3.8%)明顯高于民營參股股東的平均持股量(1.8%),并且國有參股股東派駐董事和監(jiān)事的可能性也要明顯高于民營參股股東。民營參股似乎更加傾向于派駐經(jīng)理層等具體管理人員。在持股量>10%的參股股東中,派駐“董監(jiān)高”的情況非常普遍。金融類參股股東的平均持股比例很低,僅有1.5%,其派駐“董監(jiān)高”等管理層的比例是最低的,這也反映了金融類參股股東的財務投資者角色。

(2)參股股東持股量與派駐高管的可能性:基于分組統(tǒng)計的直觀考察。我們把國有參股股東和民營參股股東按照參股量分為21個小組,這些小組的持股量分別是[0~1%]、[1%~2%]、[2%~3%]、[3%~4%]、[4%~5%],…,[18%~19%]、[19%~20%]和[20%~100%],再進一步求得每一組派駐高管(董事、監(jiān)事、經(jīng)理)的平均比例,分別考察民營參股股東和國有參股股東至少派駐一名該職位人員的可能性。

通過對比發(fā)現(xiàn),隨著參股股東持股量的增加,股東派駐董事和監(jiān)事的幾率也在增加,但是國有參股股東派駐董事和監(jiān)事的可能性始終高于民營參股股東,而對于經(jīng)理這一負責公司管理的職位而言,國有參股股東派駐的可能性似乎略低于民營參股股東。這說明即便是在持股量相同的情況下,國有參股股東更容易的參與到公司的治理。

進一步考察在國有控股和民營控股的企業(yè)中,國有參股股東和民營參股股東獲得董事席位的可能性,發(fā)現(xiàn)國有控股股東在國企獲得董事席位的可能性大于在民企獲得董事席位的可能性,而民營參股股東在民企獲得董事席位的可能性大于在國企獲得董事席位的可能性。參股股東在相同性質(zhì)的控股企業(yè)獲得董事會席位的可能性更高,這似乎體現(xiàn)了一種不同性質(zhì)股東之間在分享控制權(quán)問題上的“排斥性”。

最后考察在大企業(yè)和小企業(yè)中,國有參股股東和民營參股股東獲得董事席位的可能性,發(fā)現(xiàn)國有參股股東在大企業(yè)獲得董事會席位的可能性更高,而民營參股股東在大企業(yè)獲得董事會席位的可能性更低。

2. 實證分析。

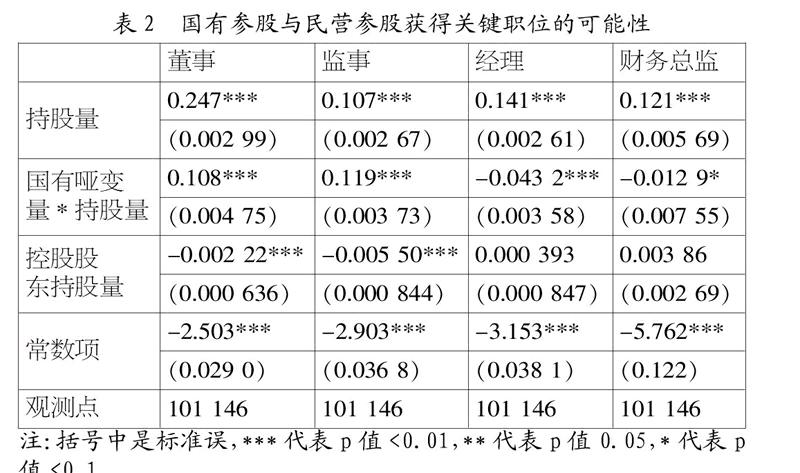

(1)基準模型:國有參股股東的“派駐能力”強于民營參股股東。在公式(1)中,如果回歸結(jié)果的StateDummyi與持股量的交叉項的系數(shù)(?茁2)為正數(shù),則說明國有參股股東在同等持股量下獲得關鍵職位的可能性更高。在全體參股股東中進行Logit回歸,結(jié)果如表2。

通過考察國有啞變量與持股量的交叉項的系數(shù)(表2的第二行),可以發(fā)現(xiàn),國有參股股東獲得董事席位和監(jiān)事席位的可能性明顯高于民營參股股東,但是國有參股股東獲得經(jīng)理和財務總監(jiān)的可能性卻低于民營參股股東。以上結(jié)果印證了我們在上一小節(jié)中的分析,國有參股股東確實比民營參股股東更有能力通過派駐董事和監(jiān)事的方式參與企業(yè)的公司治理,民營參股股東只能積極的派駐經(jīng)理來參與公司的“管理”而非“治理”。

(2)控股股東性質(zhì)、企業(yè)大小與關鍵職位的分配。為了考察國有參股股東和民營參股股東在不同性質(zhì)控股企業(yè)和不同規(guī)模企業(yè)的派駐“董監(jiān)高”的能力,構(gòu)建如下Logit回歸模型:

Pr(Position=1)i,t=?琢i+?茁1Sharesi,t+?茁2CDummyi,t*Sharesi,t+?茁3Sizei,t*Sharesi,t+?茁4CSharei,t+?著i,t(2)

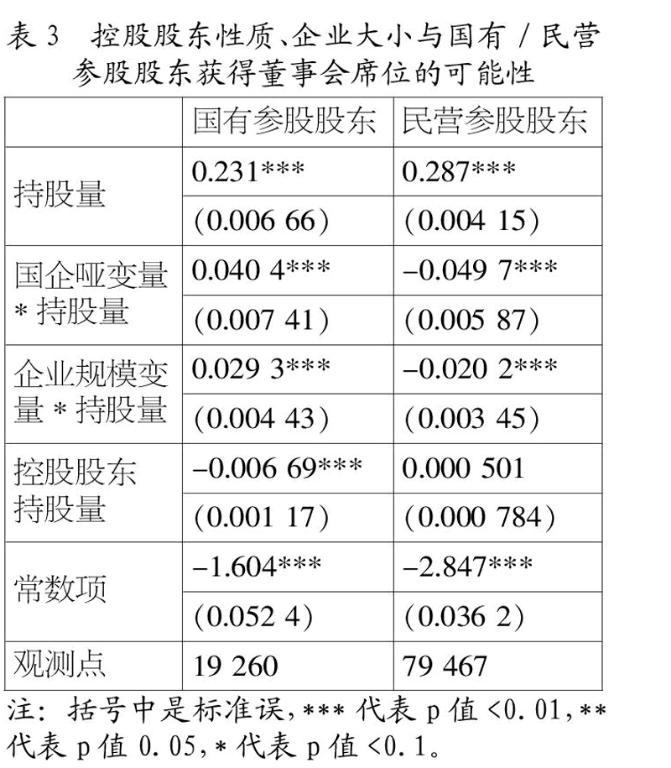

在公式(2)中,CDummyi,t是啞變量,當該參股股東所在公司的控股股東是國有股東時取1,其他取0。Sizei,t的取值如下,當該參股股東所在公司的規(guī)模排名在前30%時取1,排名在后30%取-1。如果CDummyi,t與shares(持股量)的交叉項系數(shù)(?茁2)為正,這說明該類股東在國企的派駐能力更強。如果Sizei,t與shares(持股量)的交叉項系數(shù)(?茁3)為正,這說明該類股東在大型企業(yè)的派駐能力更強。

考察表3的第2行,我們發(fā)現(xiàn)對于國有參股股東,國企啞變量與持股量的交叉項的系數(shù)顯著大于零,而對于民營參股股東,這一系數(shù)顯著小于零,這說明國有參股股東在國企獲得董事會席位的可能性高于其在民企的情況,而民營參股股東在國企獲得董事席位的可能性低于其在民企的情況。這似乎體現(xiàn)了一種異質(zhì)性股東之間的“互斥性”,即參股股東在異質(zhì)性控股企業(yè)參與董事會的能力有所下降,出現(xiàn)“同股”但不“同權(quán)”的現(xiàn)象。

同樣考察表3第3行的企業(yè)規(guī)模變量與持股量交叉項的系數(shù),我們可以發(fā)現(xiàn)國有參股股東在大企業(yè)當中派駐董事的可能性更高,而民營參股股東在大企業(yè)當中派駐董事的可能性更小。

五、 結(jié)論

1. 混合所有制企業(yè)的參股股東通過派駐高管的方式積極地參與了企業(yè)的公司治理。持股量>10%的參股股東,派駐“董監(jiān)高”的情況非常普遍。

2. 民營參股股東派駐高管的能力明顯弱于國有參股股東,這可能反映了公司治理過程中對民營參股的隱性歧視。具體的實證分析也表明,國有參股股東派駐董事和監(jiān)視的能力高于民營參股股東。

3. 異質(zhì)性股東之間存在“互斥性”,參股股東在異質(zhì)性控股企業(yè)參與董事會的能力有所下降。

4. 在規(guī)模越大的企業(yè)中,國有參股股東派駐董事的可能性越高,民營參股派駐董事的可能性越低。由于規(guī)模大的企業(yè)往往具有一定的戰(zhàn)略重要性,上述特征體現(xiàn)了對民營參股的一種隱性歧視。

參考文獻:

[1] 白重恩,劉俏,陸洲,等.中國上市公司治理結(jié)構(gòu)的實證研究[J].經(jīng)濟研究,2005,(2):81-91.

[2] 白重恩,路江涌,陶志剛.國有企業(yè)改制效果的實證研究[J].經(jīng)濟研究,2006,(8):4-13.

[3] 段云,王福勝,王正位.多個大股東存在下的董事會結(jié)構(gòu)模型及其實證檢驗[J].南開管理評論,2011,14(1):54-64.

[4] 國務院.關于國有企業(yè)發(fā)展混合所有制經(jīng)濟的意見[R],2015.

[5] 李驥,孫健敏,劉向陽,等.關于國有企業(yè)股份制改革的實證研究[J].管理世界,2005,(1):120-130.

[6] 厲以寧.在調(diào)查混合所有制中發(fā)現(xiàn)的幾個誤解[J].實踐:黨的教育版,2014,(7):35-36.

[7] 厲以寧.中國道路與混合所有制經(jīng)濟[J].中國市場, 2014,(23):3-11.

[8] 孫光國,劉爽,趙健宇.大股東控制、機構(gòu)投資者持股與盈余管理[J].南開管理評論,2015,18(5):75-84.

[9] 祝繼高,陸正飛.產(chǎn)權(quán)性質(zhì)、股權(quán)再融資與資源配置效率[J].金融研究,2011,(1):131-148.

作者簡介:王福晗(1990-),男,漢族,遼寧省盤錦市人,北京大學光華管理學院博士生,研究方向為混合所有制、職業(yè)教育。

收稿日期:2017-06-09。

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26