人民幣匯率對我國進口價格的傳遞效應研究

2017-07-05 03:26:38馮耀鵬

現代管理科學 2017年8期

摘要:文章就人民幣匯率對我國進口價格的傳遞效應進行實證研究,在Campa和Goldberg(2005)提出的成本加成理論基礎上建立計量模型。文章首先對所有變量進行平穩性檢驗和協整檢驗,然后建立VAR模型,進行脈沖響應函數分析。實證檢驗結果表明,在兩年內人民幣匯率對進口價格有顯著的負向影響,且傳遞效應大于1,之后影響逐漸減弱。

關鍵詞:匯率傳遞;人民幣名義有效匯率;進口價格指數

我國于2005年7月21日進行了人民幣匯率制度改革,開始實行以市場供求為基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度。之后的幾年內,人民幣不斷升值,美元兌人民幣匯率實現從8到7再到6的不斷突破。人民幣匯率的波動對我國的進口價格會產生什么影響?這種影響是否會緩解我國巨額的國際貿易順差額?這正是本文所要研究的內容。

一、 文獻回顧

對于匯率傳遞效應的研究最初是從宏觀層面進行的。傳統的宏觀經濟模型假定國際貿易發生在完全競爭市場里,匯率對目的地價格的傳遞是完全的。隨著大部分發達國家實行浮動匯率制,主要貿易國外部賬戶對于匯率波動的反應遠遠低于預期,這引起了許多研究者的注意,例如Branson(1972)和Magee(1973)。最初,研究者假定對賬戶調整的延遲是短暫的,可以由完全競爭市場暫時的價格剛性來解釋。隨后的實證分析表明不完全匯率傳遞是長期現象,而對匯率傳遞的早期研究并不能有效解釋這種現象。

進入20世紀80年代,研究者轉向微觀層面,開始研究定價行為,企圖在不完全競爭市場結構中找到原因。在不完全競爭市場中匯率長期不完全傳遞通過對邊際利潤的調整而發生,出口商通過改變匯率傳遞彈性使戰略優勢最大化,如Dornbusch(1987)。Krugman(1986)的“依市定價”理論發展了上述模型,強調國際貿易中市場分割的存在,進口國需求曲線的不同導致匯率傳遞效應的不同。

20世紀90年代以來,研究重點再次轉向宏觀層面,研究匯率對一國的通脹、消費、產出以及貨幣政策的影響。Obstfeld和Rogoff(1995)提出了粘性價格模型,在動態模型中融入了不完全競爭和價格粘性因素。Taylor(2000)認為低通脹會導致較低的匯率傳遞效應,從而做出開創性貢獻。

我國學術界的研究起步較晚,1997年亞洲金融危機的爆發促使我國學者開始研究這一領域。畢玉江和朱鐘棣(2006)認為,長期來看,進口價格對人民幣匯率的變動非常敏感。李穎(2008)認為,匯率沖擊發生一年后,匯率對進口價格的傳遞效應基本穩定,且大于1。但是許偉和傅雄廣(2008)的實證結果表明,人民幣匯率對進口價格傳遞是不完全的。

二、 模型構建和變量選擇

根據Goldberg和Knetter(1997),匯率傳遞彈性是指進出口國之間匯率變動百分之一所導致的以進口國貨幣表示的進口價格變動的百分比。匯率傳遞效應是匯率傳遞彈性的絕對值,表示匯率變動對進口價格的傳遞程度。

根據Campa和Goldberg(2005),匯率對進口價格的傳遞效應可以用方程(1)來表示。

其中pt是當地貨幣表示的進口價格,wt是主要控制變量代表出口商的成本,et是匯率,yt是其他控制變量,如目的地市場的GDP。結合中國的情況,pt是人民幣表示的我國進口價格,wt是外國出口商的生產成本,et是人民幣匯率,yt是控制變量,本文選取我國的GDP。

本文運用Eviews8.0軟件。受數據可得性的制約,本文選取2005年1月~2014年12月的季度數據。具體的變量選擇和數據來源如下:

1. 我國的進口價格指數。我國的進口價格總指數(IPI)來源于海關總署在海關統計資訊網所公布的全國進口商品貿易同比指數(HS2分類)。

2. 人民幣名義有效匯率。名義有效匯率(NEER)是以進出口貿易總額為權重而編制的,反映了貨幣在國際貿易中的總體競爭力。本文采用國際清算銀行BIS公布的月度人民幣名義有效匯率,其權重包含61個國家和地區。該匯率數值提高代表人民幣升值,數值降低代表人民幣貶值。

3. 我國的GDP。我國的GDP來源于中華人民共和國統計局網站上所公布的當季值。

4. 外國出口商的生產成本。由于沒有直接的數據來度量對我國出口的所有貿易伙伴國的生產成本,所有的相關文獻都是找到一個替代變量。本文采用畢玉江和朱鐘棣(2006)以及王瓊和曹偉(2008)的做法,以世界出口價格指數(WEPI)作為替代變量。世界出口價格指數來源于世界貿易組織網站所公布的數據。

由于IPI和NEER都是月度數據,本文將通過加權平均的方法獲得季度數據。受數據可得性的限制,WEPI是年度數據,本文將采用年度數據作為本年的各季度數據。以上所有的數據均換算成以2005年第一季度為基期的定基數據,使用Census X12方法進行季節調整,然后取對數。根據以上的變量選擇,本文的模型可進一步表示為:

其中,IPI是我國的進口價格指數,NEER是人民幣的名義有效匯率,GDP是我國的國內生產總值,WEPI是代表外國出口商生產成本的世界出口價格指數。

三、 實證分析和檢驗結果

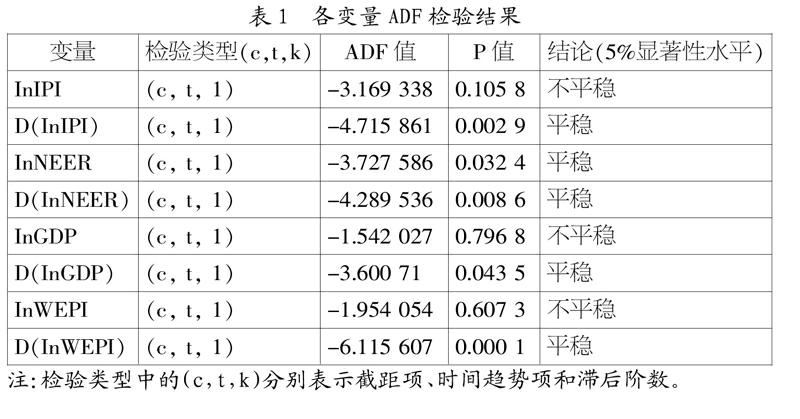

1. 平穩性檢驗。檢驗序列平穩性的標準方法是單位根檢驗。單位根檢驗方法有多種,最常用的是ADF檢驗。本文對lnIPI、InNEER、lnGDP和lnWEPI進行ADF檢驗,采用含常數項和時間趨勢的模型,SC準則自動選擇滯后期,結果表明在5%的顯著性水平下,除InNEER外其它變量是非平穩的。本文又對所有變量的一階差分進行ADF檢驗,結果表明所有變量的一階差分是平穩的。表1總結了所有變量及其一階差分的ADF檢驗結果。

2. 協整檢驗。當時間序列變量都為非平穩序列時,除了對原序列變量進行差分處理外,還可以進行協整檢驗,即檢驗這幾個非平穩變量的線性組合是否為平穩序列,如果是的話,則認為這些變量之間存在長期均衡關系。在多個變量協整關系的分析中,最常用的是Johansen協整檢驗。本文在確定性趨勢假設中選擇第三項Intercept(no trend)in CE and test VAR。考慮到本文用的是季度數據,滯后期選為13(檢驗結果見表2)。

當顯著性水平為5%時,在協整關系數目為零的假設下,跡統計量和最大特征值統計量都大于相應的臨界值,因此拒絕原假設,認為這四個變量至少存在一個協整關系。在至多一個協整方程的假設下,跡統計量和最大特征值統計量都小于臨界值,不能拒絕原假設,說明至多存在一個協整關系。因此本文判斷以上四個變量存在一個協整關系。

根據協整檢驗結果,正規化的長期協整方程 可表示為:

(0.149 90) (0.043 79) (0.085 01)

WEPI (3)

方程(3)表明,長期來看,IPI與NEER負相關,與GDP和WEPI正相關。協整方程中匯率的系數為-1.34,表明人民幣匯率每上升1%,我國的進口價格指數會降低1.34%,這說明進口價格對人民幣匯率波動的反應非常敏感。我國的進口價格指數與GDP正相關。當GDP提高時,工業生產處于高漲期,居民消費需求會相應增加,從而進口價格也會相應提高。我國的進口價格指數與代表出口商生產成本的世界出口價格指數正相關,說明當外國出口商生產成本提高時,我國的進口價格也相應提高。

3. VAR模型分析。VAR模型常用于預測時間序列系統并分析隨機擾動對系統的動態影響。一般情況下,VAR模型要求序列平穩,本文所有變量均為一階單整,差分后為平穩序列,因此差分后可以建立VAR模型。但是差分后會丟掉許多原變量的信息,在經濟意義上不容易解釋。因此本文不采用這種做法。

如果所有變量均為同階單整,且存在協整關系,可以采用這些變量的原序列建立VAR模型。而本文涉及的所有變量均為一階單整,且存在協整關系,因此本文將用這四個變量建立VAR模型。

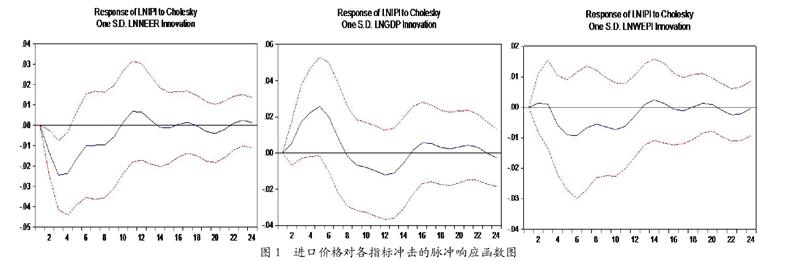

由于VAR模型系統中系數非常多,每個系數僅反映了一個局部的動態關系,而不能捕捉全面的動態關系,因此研究者不可能通過VAR模型系數估計值來分析VAR模型,在實際操作中,需要借助脈沖響應函數來分析。本文將通過脈沖響應函數來分析其他幾個變量對進口價格指數的沖擊,因此被沖擊變量為進口價格指數。本文把需要沖擊的期數設為24個月,脈沖響應函數具體結果見圖1所示。

圖1的橫軸表示沖擊作用的滯后期數(單位為月度),縱軸表示我國進口價格指數的響應,實線表示脈沖響應函數,代表進口價格指數對相應沖擊的反應,兩側的虛線表示正負兩倍標準差偏離帶。可以看出,人民幣匯率單位新息對進口價格在前10個月是顯著的負向影響,至第3個月負向影響達到最大,之后逐漸上下擺動至平穩。GDP單位新息對進口價格指數的沖擊在前8個月是正向的,在第3個月達到最大值,之后上下擺動至平穩。出口商生產成本單位新息對我國進口價格指數的影響在前3個月是正向的,第3個月至第13個月轉為顯著的負向波動,之后上下擺動至平穩。

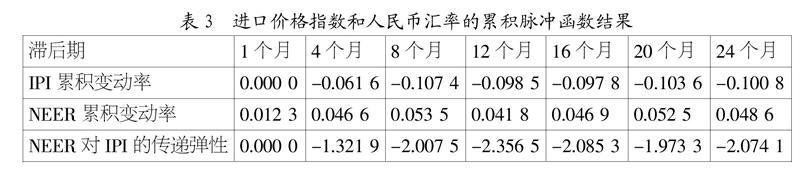

根據VAR模型,本文先計算出進口價格指數(IPI)對匯率沖擊的累積變動率,然后計算出人民幣匯率(NEER)對其自身的累積變動率。用IPI累積變動率除以同時期的NEER累積變動率,可以得到NEER對IPI的傳遞彈性。

根據表3中的數據,在匯率沖擊發生一年內,匯率對進口價格指數的傳遞效應隨沖擊時間的延長而增加。在匯率沖擊發生一年后,其對進口價格指數的傳遞彈性為-2.356 5。這表明人民幣匯率每升值1%,進口價格指數下降2.356 5%。匯率沖擊發生兩年后,其對進口價格指數的傳遞彈性下降到-2.074 1。為了比較匯率對進口價格指數的傳遞彈性,本文進一步計算了匯率沖擊發生28個月、32個月和36個月,匯率對進口價格指數的傳遞彈性,分別是-0.450 1、-0.558 3和-0.568 3。這說明匯率沖擊發生兩年內,匯率對進口價格指數的影響顯著,傳遞效應大于1。兩年后匯率變動對進口價格指數的傳遞效應逐漸減弱至穩定。這個結論與協整檢驗的結果是一致的。

四、 主要結論和政策啟示

通過以上的實證分析,本文得到兩個結論:第一,這四個變量間存在長期的協整關系;第二,人民幣名義有效匯率對進口價格指數的傳遞是負向的,并且在兩年內傳遞效應大于1,之后逐漸減弱。

政策啟示包括兩個方面:

1. 短期內,政府通過人民幣升值來緩解外部失衡具有一定的可操作性。根據前面的分析,兩年內人民幣匯率對我國進口價格的傳遞效應大于1,此時人民幣升值會引起我國進口價格下降更大的幅度。我國進口的大部分商品為中高端商品,這類商品的需求彈性較大,進口價格的下降會引起進口數量更大幅度的增加。因此,短期內人民幣升值可以增加我國的進口額,對于緩解我國的巨額貿易順差有一定的意義。

2. 長期來看,削減巨額貿易順差的出路在于促進產業升級和結構調整。雖然人民幣升值能在短期內緩解我國的貿易順差,但長期來講,如果人民幣持續過度升值,會造成對人民幣升值的預期,導致流入我國的投機資本增加。投機資本流動的根本目的在于取得利率、匯率和資產價格上漲的收益。為了維持外匯市場的穩定,央行不得不被動投放更多的基礎貨幣來干預外匯市場,從而影響了貨幣政策的調控效果。因此,長期而言,靠人民幣的不斷升值來解決我國長期存在的貿易順差問題是不可行的。

我國貿易順差的根源在于國際產業結構調整和國內產業結構不合理。國際產業結構調整引發其他國家對我國的產業轉移大量增加,這些國家把原材料、中間品和零部件轉移到我國加工制作,導致加工貿易占據了我國貿易的半壁江山。而加工貿易后最終產品的出口全都計入我國的出口,從而造成貿易順差的不斷增加。另外,我國國內產業結構不合理,外貿增長呈粗放式,出口產品以附加值較低的產品為主,出口企業為了擴大出口不惜低價競爭。而我國的進口商品以高附加值的大型設備、精密儀器和高科技產品為主。

促進產業升級的關鍵在于突破以勞動密集型產品出口為主的現狀,提高產品附加值,由粗放型向集約型產業轉變。結構調整的關鍵在于引導加工貿易向產業鏈高端發展,擴大內需,提高核心競爭力。

參考文獻:

[1] 畢玉江,朱鐘棣.人民幣匯率變動的價格傳遞效應——基于協整與誤差修正模型的實證研究[J].財經研究,2006,(7):55-62.

[2] 李穎.人民幣匯率變動對進口價格傳導效應的實證研究[J].經濟評論,2008,(5):77-85.

[3] 許偉,傅雄廣.人民幣名義有效匯率對進口價格的傳遞效應研究[J].金融研究,2008,(9):77-90.

[4] 王瓊,曹偉.匯率變動對我國進口價格的傳遞效應——基于細分商品層面的分析[J].世界經濟研究,2008,(7):27-31.

基金項目:北京語言大學校級科研項目(中央高校基本科研業務專項資金)(項目號:14YBB01)。

作者簡介:馮耀鵬(1978-),女,漢族,河南省登封市人,北京語言大學商學院講師,對外經濟貿易大學經濟學博士,研究方向為國際貿易理論與政策。

收稿日期:2017-06-25。