是什么導致了貿易赤字?

2017-06-29 10:34:14王鑫

WTO經濟導刊 2017年5期

王鑫

貿易壁壘并不影響貿易赤字

3月31日,美國總統特朗普下令對美國貿易逆差的原因展開調查,重點聚焦于國外貿易壁壘和不公平貿易政策。但是,經濟學家普遍認為貿易壁壘并不是導致貿易赤字的原因。一個國家從其他國家的凈借款只有為負的情況下才會出現貿易赤字。貿易壁壘對借貸決策的影響微乎其微。它們會減少一些行業的進口,但也會導致匯率升值,進而在其他進出口行業產生一定的抵消作用。

匯率操縱已成為次要因素

大規模購買美國國債或者其他債權是導致全球貿易失衡進而催生經濟大蕭條的重要因素。當然,在某些國家財政赤字也發揮著重要作用,購買他國債權也是一種常見的匯率操縱行為。但是現在,匯率操縱只是一個次要因素,貿易失衡已經擺脫最嚴重的情形。但是未來匯率操縱的潛在威脅可能會對美元造成潛在影響,導致私人貸款過度膨脹,刺激貿易赤字增長。積極的財政政策對當前的美國來說并不合適,它只會導致更大的貿易赤字。

實施相關金融政策,縮減貿易赤字

首先必須說明一下,貿易不是零和博弈,進口并不意味著損失,出口也并不意味著勝利。雙向貿易都會帶來巨大的優勢,Gary Hufbauer 和Zhiyao Lu在所撰寫的貿易政策簡報中估測即將推行的雙向貿易政策能給美國經濟帶來2萬億美元的額外收入,一份2003年的早期分析估計額外收入能達到1萬億美元。而且,適度的短期貿易赤字并不是一件壞事。

但是美國目前的貿易赤字已經超越了一個可持續水平,而且在未來還將進一步擴大。所以在不造成其他外部負面效應的情況下,有必要盡快實施相關貿易政策,縮減貿易赤字。其中關鍵一點是,金融方面的政策相比貿易方面的政策更為高效,對經濟造成的扭曲影響也更小,比如關稅、配額制。

一系列研究肯定了貿易失衡背后的主要原因。其中最重要的因素包括財政政策、外匯市場干預政策、經濟增長趨勢、人均收入水平和未來人口老齡化趨勢。金融資本流動障礙跟這些因素有著重要聯系,當金融市場開放時,這些因素通常會對貿易失衡產生更為明顯的外在影響。很多研究都聚焦在貿易失衡的長期影響因素上,但經濟周期或許也是一個重要的臨時因素。

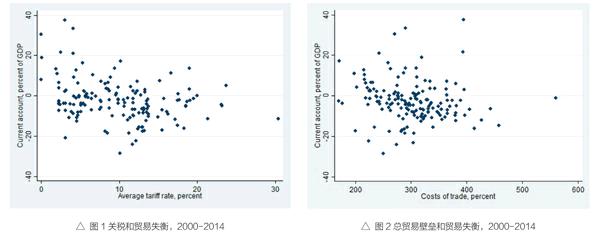

關稅壁壘與貿易赤字密切相關

圖1和圖2顯示了平均關稅稅率(或者整體貿易壁壘)和貿易失衡之間的相關性。如果有什么區別的話,可以發現更高的關稅壁壘和更大的貿易赤字密切相關。總體貿易壁壘的長期數據難以獲得,因而無法得到相應的回歸分析。

這些結果并不意味著關稅和其他貿易壁壘不會產生相應影響。假設美國對進口鋼鐵實施禁止性關稅或者實施絕對的進口禁止政策。美國2016年鋼鐵進口總額是340億美元,在實施禁止政策的情況下其進口金額將降到零。禁令能保護美國鋼鐵制造商免遭外國企業的競爭。但美元的小幅升值則會大幅增加其他種類商品進口,減少美國所有種類商品的對外出口。這對整體貿易赤字并不會產生什么影響。貿易總額將會縮減,因此我們將失去一定比例的貿易收益。

財政政策和貨幣政策影響貿易平衡

美元為什么會升值?因為鋼鐵關稅并不會改變家庭儲蓄行為或者整體商業投資行為。前文所提到的貿易失衡影響因素有一些共同特點,它們都是通過儲蓄和投資來產生影響。貿易赤字意味著投資超過儲蓄,而貿易盈余時,則意味著儲蓄超過投資。最能影響貿易失衡的政府政策是財政均衡政策和貨幣干預政策。財政均衡情況越好,國民儲蓄就是越高。

貨幣干預政策包括政府國內借款國外投資,對公共儲蓄和投資不會產生凈影響。國內借貸會提高利率,增加私人儲蓄,減少國內投資,對其他國家的影響剛好相反。圖3和圖4顯示,財政政策和貨幣政策能對貿易平衡產生重要影響。

在即將出版的《貨幣沖突和貿易政策:美國的新戰略》一書中,我和Fred Bergsten將會向大家展示在2007年全球貿易失衡的最高峰,中國所有的貿易盈余基本上都可以用中國的匯率操縱政策基本詮釋了中國所有的貿易盈余。

同時,大約35%的美國貿易赤字可以用外國匯率操縱行為來解釋,另外25%的貿易赤字可以用美國財政赤字來解釋。放眼未來,保持美國貿易赤字維持在一個可持續水平的最有效措施是阻止美國貿易伙伴國再次進行匯率操縱和逐步減少美國財政赤字。

猜你喜歡

中老年保健(2022年5期)2022-08-24 02:36:04

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年12期)2021-08-05 07:45:46

當代陜西(2021年2期)2021-03-29 07:41:24

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

中國塑料(2016年3期)2016-06-15 20:30:00

冰雪運動(2016年4期)2016-04-16 05:54:56