“營改增”對上市公司的影響

2017-06-20 15:34:48施鴻

現代經濟信息 2017年7期

施鴻

摘要:本文通過一個簡化的例子分析”營改增”對企業的影響,進一步的基于局部均衡理論下的稅負歸宿視角分析企業面臨稅負變化時所采取的稅負轉嫁手段,認為改革是否加重企業負擔與企業的收入和可以抵扣成本比重相關,與企業所屬的行業相關,要降低企業的稅收負擔需要企業加強管理同時也需要政府更新管理理念。

關鍵詞:稅賦轉嫁;營改增;福利效應

中圖分類號:F810.42 文獻識別碼:A 文章編號:1001-828X(2017)007-0-02

一、引言

1917年美國耶魯大學教授亞當斯最早使用類似于“增值額”概念的 “營業毛利”這個名詞來表述對“營業毛利”征稅的思想,1927年德國的西蒙斯正式提出“增值稅”這個名稱。增值稅正式開征于1954年的法國,后來逐漸推廣到世界,現在全球共有一百多個國家開征增值稅。

我國增值稅最早從1979年在部分城市的部分行業開始試點,到1994年開始全面鋪開,在1994年改革前我國增值稅、營業稅、產品稅三大流轉稅并行,增值稅采用稅目稅率表的方式來確定具體的征稅范圍和稅率,改革后用增值稅全面產品稅,簡化稅率,實行一般納稅人和小規模納稅人分類管理。這次增值稅改革可以說是正式確立了增值稅作為我國第一大稅種的地位。但是這次改革這個階段主要存在的問題是,當時實行的是生產性增值稅,并且營業稅和增值稅兩稅并行,后續的改革就是圍繞著這兩個不足所展開的,即增值稅從生產型向消費型改革的“轉型”改革和增值稅全面取代營業稅的“擴圍”改革。

“轉型”改革首先于2004年在東北地區的部分行業進行試點,增值稅從生產性改為消費型增值稅后企業所購進的固定資產所含的進項稅可以抵扣,這有助于增加企業的投資意愿。到2009年我國開始在全國范圍內進行增值稅“轉型”改革。而“擴圍”改革從2012年開始進行兩稅合并改革試點,到2016 年3 月23 日,財政部、國家稅務總局聯合頒發了《關于全面推開營業稅改征增值稅試點的通知》(財稅[2016]36號),從2016 年5 月1 日起將“營改增”政策的范圍擴大至建筑業、房地產業、金融業等所有營業稅納稅人,增值稅的增值稅范圍為在我國境內銷售貨物;提供加工修理修配勞務;銷售服務、無形資產或者不動產,至此,實現了全行業征收增值稅,實行多年的營業稅從此退出歷史舞臺。

在改革之前,營業稅和增值稅長期并行,最初的兩稅并行對國民經濟的影響較小,但隨著經濟的發展,兩稅并行的缺點逐漸暴露出來。我國加入世界貿易組織以后以來我國的第二產業有了長足的發展,成就了中國“世界工廠”的美名,到2010年我國的產業格局發生了重大變化,第三產業超過了第二產業,而第三產業促進就業的能力遠遠高于第二產業,在中國經濟發展進入到新常態后,就業成為民生之本,大力發展第三產業日趨重要,但是我國的第三產業比重仍然偏低。制約第三產業發展的因素有很多,其中一個重要的因素就是稅收因素。首先,增值稅和營業稅并行,打斷了增值稅的抵扣鏈條,使得稅收不再“中性”。其次,營業稅是價內稅,除少部分項目外,對營業額全額征稅,沒有抵扣項目,這就形成了重復征稅,稅收負擔的加重,不可避免的會抑制企業的投資意愿,從而制約了第三產業的發展壯大。

可以說,內外部因素都需要對我國的增值稅體制進行改革, 2016年的這次增值稅全行業擴容就是在這種情況下產生的,增值稅擴容除了能夠提升產業結構以,某種程度上還能減少企業的稅收負擔。

但是改革后有一些企業認為,實行全行業的營改增實際上增加了企業的負擔,而國稅總局認為這總體層面實現了減稅。對于營改增這個不能僅僅從減稅這個角度來觀察,因為改革本身具有一定的成本,如果僅僅出于減稅這個目的,那完全可以在設定的總體減稅目標下,調整稅率,這樣做改革的成本相比于全行業的營改增要小的多。

二、“營改增”后稅收負擔是否真的增加了

程子建(2011)分析了“營改增”對減少重復征稅和降低產品稅負的影響,分析了改革所帶來的福利效應。認為,僅僅將增值稅擴圍到生產性服務業雖然也可以改善居民福利,但具有累退性,更有利于高收入人群;而全面擴圍后,增值稅將具有累進性。

汪蔚青( 2012) 通過研究研究交通運輸行業后得出:交通運輸業的小規模納稅人稅收負擔下降約0.1%,但同時認為,通過降低重復征稅問題,總體上能夠減輕總體稅負,但對于某個具體企業而言則未必。

田志偉,胡怡建(2013)運用CGE 模型,發現即便是通過調整稅率等方式在短期內使得“擴圍”行業稅負平衡,但是在長期中部分行業的稅負仍然會加重,但是稅負的加重不等于企業利潤的減少,如果產品價格相對于其成本能夠適當上升的話,不僅不會減少利潤反而會增加利潤。

倪靜潔、萬紅波(2016) 分析了2009—2015年中國A股制造業上市公司數據后認為 “營改增”后制造業上市提高了企業績效,面對“營改增”制造業企業要加快與服務業融合發展的步伐,同時不要盲目擴張。政府要適度降低試點行業增值稅稅率。

孫正(2016)1998-2014年共計17年的數據,運用面板向量自回歸模型, 實證檢驗“營改增”改革對促進了我國產業結構優化,可以提高了第三產業在國民經濟中的比重。

通過上述的文獻可以看出,大部分研究認為改革是有必要的也是有益經濟發展和企業利益的,“營改增”可以促進第三產業的發展,對于我國調結構促增長有著重要的意義,并且“營改增”以后,打通了增值稅的抵扣鏈條,擴大了可以抵扣的增值稅范圍,總體上來看能夠減輕企業的負擔,但是具體到某個微觀的行業、企業可能會由于行業、企業自身的原因在改革的過程中增加稅收負擔。比如,以下例:

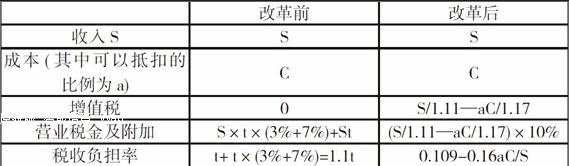

假設某個企業銷售收入為S,成本為C,成本中可以抵扣部分的比率為a,并且改革前后不發生變化。假設營業稅稅率為t,城市建設和維護稅和教育費分別為7%和3%,增值稅銷項稅稅率為11%(營改增后大部分為11%稅率),增值稅進項稅稅率為17%

如果要保持改革后的稅收負擔率不變,即1.1t=0.109-0.16aC/S,該等式中包含4個未知數,其中營業稅的稅率通常為3%或5%,假設為3%時候,aC/S=0.475;當營業稅稅率為5%時,aC/S=0.3375

通過上述分析,可以發現改革前執行3%稅率的行業當其可抵扣的成本大于銷售收入的0.475時,改革后可以降低企業的流轉稅負擔,反之則增加企業的負擔;改革前執行5%稅率的行業但其可抵扣的成本大于銷售的0.3375時可以降低企業的流轉稅負擔。如果改革后超過該比率那么解決的方法就要么提高加強管理提高成本中可以抵扣的比例,要么通過提高銷售價格來提高銷售收入。不管是提高成本中可以抵扣的比例還是提高銷售價格,都涉及到稅負歸宿問題。

三、稅負歸宿的影響機理

繳納增值稅的企業只是稅收的名義負擔者即所謂的納稅人。納稅人并不一定是實際稅金的承擔者,納稅人可以通過價格調整向上下游企業或消費者轉嫁原本由自己承擔的稅金,通常來說間接稅更容易轉嫁,直接稅不容易轉嫁。根基陳陽吳春璇(2011)的分類方法,目前分析稅收轉嫁的方法主要有以下幾種:一種是考慮稅負歸宿和政府稅收收入之間的關系。對于政府來說,確定稅收的最終負擔人有著重要意義,稅收除了滿足財政支出外還有調節經濟的作用。例如政府對彩電征收銷售稅,這并不意味政府僅僅想要向彩電制造商收稅,如果政府僅僅想增加稅收的話可以向廠商收取所得稅。政府向彩電征收的銷售稅,廠商完全可以用提高售價的辦法把稅負推給消費者,運用價格手段可以限制對彩電的消費,長期中企業將會將資源轉投入到其他行業,從而達到政府的產業政策目標。其次是分析稅負歸宿的形成過程,最后就是分析稅負歸宿的決定性因素,如產品的供求彈性等,對企業來說,處于利潤最大的目的,總是想不交稅、少交稅,如果自己承擔的稅金能夠轉嫁出去也可以達到上述目的。

稅負歸宿通常認為是指稅收轉嫁的最終結果,納稅人和實際的負稅人相互分離。稅負歸宿的最終確定通常分為兩種轉嫁方式,一種是向前轉嫁,在這種轉嫁方式下,廠商通過提高產品的價格將本應由其自己承擔的稅金轉嫁給他的購買方。另一種是,向后轉嫁,也就是廠商將壓低生產成本的方式將成本中包含的稅款向其供應商轉嫁。一個經典的例子就是卷煙的稅負歸宿問題,卷煙廠盡管承擔了巨大的稅收負擔,但實際的納稅人并不僅僅是卷煙廠,卷煙廠可以通過提高卷煙的價格以前轉嫁將部分稅金轉嫁給吸煙的消費者或者通過壓低煙葉采購價格以后轉嫁的方式將稅金轉嫁給種植煙草的農民,廠商最終向前轉嫁還是向后轉嫁稅負涉及到稅負歸宿一些決定性因素,本文僅僅對供求彈性引起的稅收歸宿進行分析。

基于供求彈性分析稅負歸宿是一種局部均衡分析,這種分析的理論基礎是馬歇爾的均衡價格理論,由于在經濟分析的過程中變量太多只能假設“其他條件不變”的情況下兩個因素之間的影響。傳統的稅負歸宿理論認為,如果供給彈性大于需求彈性則稅負越有可能向前轉嫁給消費者,反之,如果需求彈性越大,那么稅負越有可能由廠商來承擔稅負。根據盧洪友、李潔(2005)的研究了七大類消費品的需求價格彈性,發現在既定的收入水平下,需求的價格彈性最高的是日用品類, 相對于其他類商品而言居住類商品的消費彈性最低,由此可以推測如果對日用品征稅,稅金較難轉嫁,很大的可能是有企業自己承擔,而對居住類商品征收稅金則很有可能是由消費者承擔。

運用局部均衡分析的稅負歸宿是指僅考慮稅收的直接影響,而不考慮稅收的間接影響。然而,如果考慮生產要素的自由流動的情況下局部均衡分析法則稍有欠缺,在例如家電行業的利潤率因政府征稅而相對下降的情況下,則企業可以將生產要素轉而投入其他行業,直到其他行業的資本收益率和家電行業一致時才停止。要分析一般均衡情況下的稅收負擔,一個經典的分析框架是哈伯格模型。

四、結語

考慮到我國上市公司絕大部分為制造業企業,這類企業的生產規模往往在短期內不能迅速調整,從而導致企業的供給彈性較小,將稅負轉嫁給消費者較難,某種程度上會影響企業的經營利潤。如果企業要提升的提高管理水平,選擇那些能夠提供增值稅專用發票的企業作為自己的交易對象,提高可供抵扣的增值稅比例。其次企業還可以創新商業模式,充分利用好現有增值稅稅率中的低稅率來降低稅收負擔,或者利用外包的方式,將原來是有自己提供的不能抵扣的服務,通過外包的方式來獲得,從而能夠獲得相應的進項稅抵扣。另外,政府可以創新增值稅征管體系,擴大一般納稅人的范圍,使得企業在交易過程中能夠有效的取得可供抵扣的增值稅,從而提高成本中增值稅的抵扣比例,降低自己的稅收負擔。

參考文獻:

[1]賈康,施文潑.關于擴大增值稅征收范圍的思考[J].中國財政,2010(10).

[2]謝路一.“營改增”對地方經濟發展影響分析:以深圳為例[J].地方財政研究,2015(4).

[3]王玉蘭,李雅坤.“營改增”對交通運輸業稅負及盈利水平影響研究——以滬市上市公司為例[J].財政研究,2014(5).

[4]田志偉,胡怡建.“營改增”對各行業稅負影響的動態分析[J].財經論叢,2013(4).

[5]倪靜潔,萬紅波.“營改增”對制造業上市公司績效的影響——基于產業融合的視角[J].會計之友,2016(21):13-19.

[6]程子建.增值稅擴圍改革的價格影響與福利效應[J].財經研究,2011(10).

[7]盧洪友,李潔.商品稅稅負歸宿局部均衡實證分析[J].財貿研究,2005(4).

作者簡介:施 鴻(1982-),男,漢族,浙江湖州人,教師,助教,碩士,主要從事稅務會計研究。

基金項目:“營改增”對上市公司的影響-基于稅負歸宿理論視角,編號:ky201707。