成本繼續承壓 降本減負更迫切

——一季度10000家企業成本專題監測報告

2017-06-19 15:48:01浙江省發展和改革委員會浙江省經濟信息中心

浙江經濟 2017年8期

□浙江省發展和改革委員會 浙江省經濟信息中心

成本繼續承壓 降本減負更迫切

——一季度10000家企業成本專題監測報告

□浙江省發展和改革委員會 浙江省經濟信息中心

當前企業稅費負擔、融資成本、社保費用、制度性交易成本、用工成本、要素成本、物流成本依然較高,原材料價格上漲進一步增添了企業負擔,降本減負迫在眉睫

受全球經濟復蘇動力增強、供給側結構性改革縱深推進等影響,原材料價格大幅上漲,物流、用工成本也不斷上升,削弱了一系列降成本政策的效果,對企業利潤產生擠壓,成為困擾企業生產經營的突出問題。2017年3月20日-27日,浙江省發改委、浙江省經濟信息中心對全省10000家樣本企業開展監測,監測結果顯示:

從生產成本看,原材料成本、人工成本、物流成本“漲”,制度性交易成本、稅費負擔、水電氣要素成本“降”,政府主導的降成本部分對沖了市場決定的成本上漲的不利影響

67.1%的企業反映原材料成本上漲快。從漲幅看,2月份全省黑色金屬加工業、有色金屬加工業、石油加工業價格同比分別上漲33.1%、24%、24.1%,并向金屬制成品、化纖等下游行業傳導。從影響范圍看,全省反映原材料成本上升較快的工業企業占比高達67.1%,其中紡織、服裝、皮革、化工、化纖、造紙、橡膠塑料、建材、有色金屬加工、農副食品加工和批發零售等“10+1”傳統產業原材料成本上升更為突出,企業占比達68.8%。

47.3%的企業存在用工缺口。宏觀經濟企穩向好,企業用工需求增加。據監測,存在用工缺口的企業占比高達47.3%,較上季度提高5個百分點。用工需求增加,帶動工資上漲。據監測,全省68.5%的工業企業表示用工成本上升較快,其中以紡織服裝(74.8%)等為代表的勞動密集型企業高于全省面上6.3個百分點。雖然企業不斷加大機器換人力度,但用工成本上漲企業占比仍達45.5%,較上季提高3.6個百分點。此外,治理超載、油價上漲帶動物流成本增加,對15.7%的企業影響較大。

68.1%的企業反映降成本政策效果好。監測顯示,認為降成本政策效果較好的企業占比達68.1%。具體來看,制度性交易成本下降的企業占比49.8%,稅費負擔下降的企業占比19.5%,融資成本下降的企業占比19.5%,水電氣成本下降的企業占比14.1%,社會保險費下降的企業占比13.2%。降成本政策部分對沖了原材料等成本上漲壓力。據監測,一季度生產成本上升企業占比達46%,較上季度回落2.9個百分點。

從經營管理看,企業積極應對原材料價格的上漲,95.9%的企業反映盈利空間受到擠壓

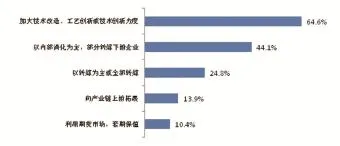

企業多舉措應對原材料價格上漲。主要舉措包括:一是采用先進管理技術,優化供應鏈管理。借助ERP、MRP等企業經營管理信息系統,企業適應原材料價格波動能力增強,按訂單組織原材料采購的企業占比48.8%,按產品需求變化組織原材料采購的企業占比36.8%,兩者合計85.6%。二是加大技改或創新力度,提高產品附加值。據監測,采取技術改造、工藝創新或技術創新的企業占比高達64.6%。三是向下游或消費者轉嫁。相當一部分居于主導(或強勢)地位的企業有能力向下游用戶轉嫁原材料上漲成本,這類企業占比達24.8%。四是向產業鏈上游拓展。部分企業向上游實施縱向一體化,延伸產業鏈、價值鏈長度,這類企業占比13.9%。五是利用期貨市場套期保值,這類企業占比10.4%。同時我們還注意到,不少企業對客戶議價能力較弱,成本轉嫁能力不強。以內部消化為主的企業占比44.1%,“10+1”傳統行業內以內部消化為主的企業占比47.6%,較全省面上水平高3.5個百分點。

95.9%的企業反映盈利空間受擠壓。本輪價格上漲主要集中在原材料、能源等上游行業,下游的工業消費品漲幅相對較小,導致工業生產者出廠價格和購進價格“剪刀差”迅速擴大。1-2月,全省工業生產購銷“剪刀差”為5.9個百分點,較去年同期擴大8.8個百分點,高于全國4.1個百分點,企業效益增長面臨較大壓力。監測顯示,95.9%的企業利潤空間受到一定程度的擠壓,其中27.8%的企業受到明顯擠壓。

圖1各類成本上升或下降的企業占比

圖2企業應對原材料價格上漲采取的措施

圖3企業的政策訴求

從主要原因看,需求回升、供給側結構性改革縱深推進以及長期下跌后內在修復動能增強共同推動原材料價格上漲,是一種階段性、修復性上漲,46.2%的企業預期未來三個月原材料價格走穩

從宏觀分析看,原材料價格短期內過快上漲背后存在多因素共振影子。一是市場需求回升。美國經濟強勢復蘇,全國經濟穩中有進、穩中向好,需求側明顯回暖。此外,換屆周期帶來的基建投資快速增長,以及去庫存超預期,帶動了鋼材、建材等與之相關上百個行業需求回升。二是供給側結構性改革壓縮低效供給。隨著供給側結構性改革縱深推進,市場上低效、無效供給逐漸退出。在“史上最嚴格環保法”和“史上最嚴格環保執法”的背景下,一些環保不達標企業停業整頓,使得環保達標企業產品供不應求。三是原材料價格長期下跌后內在修復動能增強。2012年之后持續四年多的工業品價格持續下降,企業利潤薄如刀片不可持續,存在自動修復要求,當前工業品價格尚未恢復到2012年初水平。

從微觀監測看,原材料價格將逐步走穩。監測顯示,預期未來三個月原材料價格趨于平穩的企業占比46.2%,預期價格上漲的企業占比32%,難以判斷的企業占比18.7%。從實地調研看,企業認為原材料價格的持續上漲缺少來自下游需求的支撐。上游原材料價格向下游傳導,已經侵蝕了一部分中下游產業盈利空間,如果下游需求沒有增加,則會逆向傳導。總體來看,去年以來原材料價格是階段性、修復性上漲,當前宏觀經濟面不支持原材料價格持續大幅上漲。

著眼全局,精準施策,促進企業降本增效

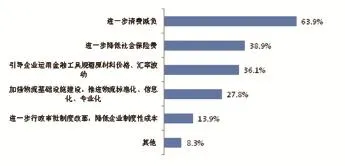

從企業實地調研看,當前浙江企業稅費負擔、融資成本、社保費用、制度性交易成本、用工成本、要素成本、物流成本依然較高,原材料價格上漲進一步增添了企業負擔,降本減負迫在眉睫。監測顯示,有63.9%的企業的政策訴求是“進一步清費減負”,此外,“進一步降低社會保險費”(38.9%)、“引導企業運用金融工具規避原材料價格、匯率波動”(36.1%)、“加強物流基礎設施建設,推進物流標準化、信息化、專業化”(27.8%)、“進一步行政審批制度改革,降低企業制度性成本”也是企業的主要政策訴求。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

電影(2018年12期)2018-12-23 02:18:48

現代企業(2015年2期)2015-02-28 18:45:09

商界(2014年12期)2014-04-29 00:44:03