淺析新準則下企業職工薪酬的稅務籌劃

2017-06-12 13:28:30李波

財會學習 2017年11期

李波

摘要:稅收優惠無處不在,而只要有稅收優惠的存在,隱性稅收就形影不離。在企業職工薪酬的有效稅務籌劃中,隱性稅收的存在也是不容忽視的。正因有了它,企業的經營活動才如此多姿多彩,理性經濟人受其牽引,在利益最大化動機的驅動下,達到市場的總體平衡。本文結合修訂后的職工薪酬準則,通過研讀最新的稅收法規,以探討企業在當前稅收環境下針對與職工薪酬有關的熱點問題該如何開展稅務籌劃工作,最終幫助企業實現價值最大化。

關鍵詞:新準則;職工薪酬;稅務籌劃

2014年1月27日,財政部印發了《關于印發修訂<企業會計準則第9號---職工薪酬>的通知》(以下簡稱“新準則”),規定新修訂的職工薪酬準則于當年7月1日起在企業正式實施。隨著職工薪酬支付方式的多元化和新型交易的大量出現,2006年發布的職工薪酬準則CAS 9(2006)(以下簡稱“舊準則”)已不能完全滿足企業對信息質量的要求。新準則由原先的三章8條增加到八章32條,整合了分布在講解和準則指南里的離職后福利、帶薪缺勤、利潤分享計劃等內容,補充了辭退福利和短期薪酬有關的會計確認方法,新增了離職后福利計劃的概念、分類、會計處理方法以及其他長期職工福利在報告期末的確認與處理。

隨著現代管理理念和現代企業理論的發展,企業納稅意識逐步提高,對稅務籌劃的需求也與日俱增,與此同時,稅務籌劃又給經濟和社會帶來了日益復雜和深遠的影響。職工薪酬作為企業支出的重要組成部分,不但影響到每個員工的切身利益,也會對企業的利潤產生重大影響。因此,進一步規范職工薪酬的納稅處理成為企業管控成本的關鍵點,基于此,本文擬通過對比新職工薪酬準則與稅法的處理差異,以求在合法前提下為企業降低稅負,創造更大的經濟效益。

一、企業職工薪酬稅務籌劃的實施策略

(一)個人所得稅的處理

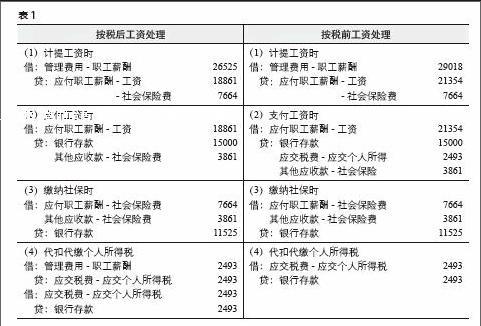

紅星公司與財務部門工作人員張華協商,扣付社會保險費及個人所得稅后,每月支付張華稅后月工資15 000元,假設公司為其負擔的社保費為7 664元,個人應承擔的社保費為3 861元,具體分析過程如下:應先將不含稅工資薪金所得換算為應納稅所得額。計算公式如下:

應納稅所得額=(15000-3500-1005)÷ (1-25%)=13993元

應交個人所得稅=13993×25%-1005 =2493元

實務中,關于企業上述職工薪酬業務的賬務處理,常見的有兩種方式,歸納如表1:

以上兩種賬務處理方式哪種更優?究竟采用按稅后工資處理還是稅前工資處理對企業更為有利呢?答案是后者。究其原因,根據國稅總局2011第28號文的有關規定,企業為員工負擔的個人所得稅稅額凡在財務核算中單獨列入“管理費用”的,該支出不得在稅前扣除,因而為降低企業稅負,建議無論人力如何協商,企業在進行賬務處理時,都應當按稅前工資來核算。

(二)對工資薪金稅前扣除的處理

2015年5月,國家稅務總局發布《關于企業工資薪金和職工福利費等支出稅前扣除問題的公告》(國稅【2015】34號),規定已預提的工薪費用若在匯算清繳結束前,實際已向職工發放的,準予其在稅前扣除;否則,其后支付給職工的工資費用,無法在稅前予以扣除,特別值得一提的是,此處所指的工資薪金是稅法上所特指的合理的工資薪金。同時,該公告指出上述具體規定將從2014年度的匯算清繳工作開始施行。

實務中,大多企業當月預提的工資薪金于次月才予以發放,因此,34號文出臺前,企業對工資費用的納稅調整,應在原有賬面利潤總額的基礎上,調增當年12月計提次年1月才實際下發的工資薪金,調減上年12月份已預提本年1月份才予以發放的工資薪金后才計算得出應納稅所得額。顯然,一旦年初實發數與年末預提數二者有差異,企業就需要區分以下兩種情況對該事項作相應的納稅調整:(1)年初實發數大于年末預提數;(2)年初實發數小于年末預提數。上述處理過程,一方面增大了主管稅務機關的征管難度,另一方面加大了企業的稅法遵從成本。

34號文實施后,如果企業先于匯算清繳完成前,已將該支付給職工的薪酬實際予以發放,則對企業可能產生以下兩方面的影響:一是在實施當年需轉回以前年度形成的暫時性差異;二是不用再對工資費用作納稅調整,實施當年及以后年度將不再產生新的暫時性差異。

綜上所述,可以看出,企業若要簡化核算,合理避稅,就應將本年預提的工資薪金支出在結束匯算清繳前予以支付。

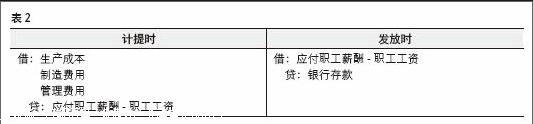

(三)對雇傭五類用工工資費用的處理

《關于企業所得稅應納稅所得額若干稅務處理問題的公告》(國稅【2012】15號)明確企業支付給季節工、臨時工、實習生、返聘離退休人員以及接受外部勞務派遣用工的相關費用,不論是勞務用工抑或是合同用工,應將其區分為工資資金和職工福利費兩大類支出在稅前扣除。同時,指出企業可以將這些用工的工資薪金等支出比照本企業正式職工憑自制的工資表進行相應的會計處理。具體會計處理如表2:

特別值得一提的是,企業支付給15號文所指的這五類人員的工資費用,在財務上應區分“職工工資”、“職工福利費”等明細項目核算,其中計入“職工工資”的部分可作為工資總額的基數,并以此計提其他相關費用。因而,實務中,建議企業應盡可能將雇傭五類用工工資費用計入“職工工資”,以擴大費用扣除基數。

(四)固定貨幣性福利稅前扣除

根據34號文的有關規定,企業的福利性支出若同時滿足下列條件,則可將其列入工資薪金全額予以稅前扣除:第一,該項支出已列入企業的工資制度;第二,該支出需固定和工資一并結算支付;第三,該支出應是薪酬委員會等相關部門制訂的工薪制度中認可的合理工資薪金。若任一條件無法滿足,則只能將其作為福利費在限額以內予以扣除,具體可通過以下案例加以闡釋。

假設1:紅星公司按工資制度規定,每月按實際工作日與工資一起發放午餐補助,則這部分午餐補助,因同時符合上述三個條件,因而準予作為工資薪金支出稅前扣除;

假設2:紅星公司,每周給在本市員工提供新鮮菜肉一箱,給外地人員發放固定菜肉補貼,與工資一并發放,該種情形下又該如何處理?根據固定貨幣性福利稅前扣除的有關規定,給外地人員發放的固定菜肉補貼可按工資薪金支出在稅前予以扣除,而發放的菜肉實物則應按福利性補貼限額扣除。

通過以上兩個案例對比發現,為幫助企業減輕稅收負擔,應將企業的福利性補貼支出通過滿足以上三個條件,以加大工薪總額的基數,從而更多地扣除稅前相關費用。

二、結束語

總而言之,企業職工薪酬的稅務籌劃必須在合法層面上,通過合理的薪酬籌劃設計和納稅方案來切實保障企業和職工的雙重利益。另外,稅務籌劃須在應稅行為發生之前進行,若納稅事項已形成,稅目、稅率、計稅依據已確定,則不存在籌劃的空間,否則會遭受稅務機關和法律的懲處,給企業造成更大的損失。

參考文獻:

[1]國家稅務總局.中國人民共和國企業所得稅法,2007,8,31.

[2]董慧勤.企業所得稅匯算清繳需關注的重點問題解析[J].財經界:學術版,2015(06).

[3]國家稅務總局.關于企業工資薪金和職工福利費等支出稅前扣除問題的公告[Z].(國稅[2015]34號.

[4]財政部.關于印發修訂《企業會計準則第9號—職工薪酬》的通知[Z].(財會[2014]8號).

(作者單位:廣東誠安信會計師事務所有限公司)