基于層次分析法的融資租賃項目信用風險評估

2017-06-11 14:19:41姜赫

中國商論 2017年28期

關鍵詞:層次分析法

姜赫

摘 要:我國融資租賃業起步于20世紀80年代,因其具有優化融資結構、完善金融體系等天然優勢,使之增長勢頭強勁,整體發展態勢良好。隨著中央“西部大開發”戰略的實施,中國融入WTO體系日益深入,為融資租賃業的發展提供了前所未有的機遇。但與此同時,信用風險極大程度上限制了融資租賃行業的發展。本文立足于我國融資租賃信用風險現狀,采用層次分析法的研究方法對承租方的信用風險進行定性和定量的綜合分析,選取經營能力、盈利能力、償債能力、成長能力及現金流量、責任品格、違約成本等七個指標,以期基于信用風險維度對項目風險進行評估。

關鍵詞:信用風險 風險評價 融資租賃 層次分析法

中圖分類號:F832.49 文獻標識碼:A 文章編號:2096-0298(2017)10(a)-024-03

1 引言

1.1 選題背景及意義

我國融資租賃業起步于20世紀80年代,其增長勢頭穩健,總體發展態勢良好。據截至2014年底的數據顯示,在我國已登記注冊的融資租賃企業總數已經達到2045家,融資租賃業在推進產業升級、結構調整等方面發揮了強有力作用。與此同時,信用風險極大程度上阻礙了融資租賃行業的發展,20世紀90年代我國融資租賃業就曾因項目違約事件頻發,眾多融資租賃公司倒閉,大量租金拖欠甚至無法收回,使整個行業一度舉步維艱、停滯不前。從理論發展上看,風險評價是融資租賃項目風險管理的重要組成部分。金融行業的風險類型繁多,但是金融交易的根本在于信用,信用風險的高低直接決定了債務人能否如約清償債務。是以,本文對融資租賃項目風險評價的研究中,作者重點關注承租方的信用風險。

本文參考前人文獻研究與實際工作經驗,參照層次分析法,從信用風險評估指標中劃分出承租方的償債能力、盈利能力、經營能力、成長能力及現金流量等五類財務指標,對此五類進行評估,從而對承租方還款能力作出判定。并劃分責任品格、違約成本兩類指標,對承租方的還款意愿作出判定。綜合幾項指標,計算出權重,從而作出對承租方的信用風險評價。

1.2 相關概念界定

1.2.1 融資租賃

在《國際融資租賃公約》中,關于融資租賃的界定如下:融資租賃交易指的是出租方根據承租方提供的租賃物規格,與供貨方簽訂供應協議,出租方按承租方的需求向供貨方取得工廠、資本貨物或設備,并與承租方訂立以承租方支付租金為條件的租賃協議。

1.2.2 信用風險

信用風險是指交易一方無力踐約致使交易另一方遭受損失的風險,也即債務人無法準期清償其債務造成違約而給債權人帶來的損失風險。信用風險體現在融資租賃上,則指的是融資租賃承租方因自身經營不善或外部因素變化等原因未能按時履行租金繳納、歸還物資等合同約定,而使出租人蒙受損失的可能性。形成信用風險的原因包含以下方面:第一,由于租賃物自身損失而可能帶來風險,如供貨方無法提供符合要求的租賃物或相應服務,導致租賃物無法正常運營;以及由于承租方沒有承擔妥善保管之責任,導致租賃物本身蒙受損失;第二,承租方由于自身經營不善或自身帶有欺詐屬性,無法按照約定支付租金而對租賃公司造成損失。

2 研究方法與模型設立

2.1 層次分析法的基本原理

20世紀70年代初,美國運籌學家T.L.Saaty教授發表了一種多準則決策理論——層次分析法(簡稱AHP)。層次分析法的邏輯是將決策問題按總目標、各層子目標、評價準則直至具體的備投方案的順序,逐步構建為不同的層次模型,繼而需要使用求解判斷矩陣特征向量的辦法,可計算得出每一層次的各元素對上一層次某元素的優先權重,最終采取加權和的方法遞階歸并各備擇方案對總目標的最終權重,此最終權重最大者即為最優方案。

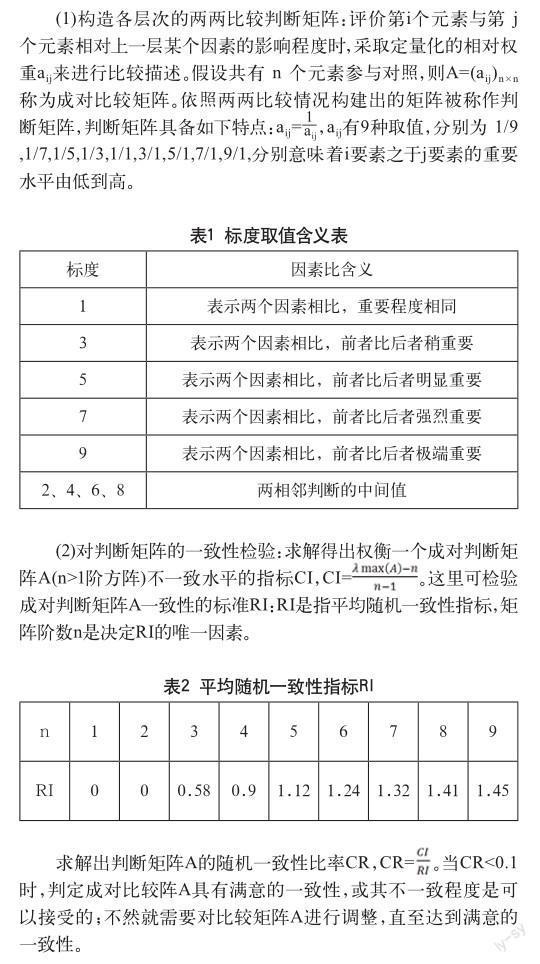

層次分析法的操作基本可以分成四個步驟:(1)設立求解問題的梯階層次結構模型;(2)構建各層次的比較判斷矩陣;(3)根據各層判斷矩陣可計算出被比較元素的相對權重,并進行一致性檢驗;(4)求解總元素組合的權重,且需對總體進行一致性檢驗。

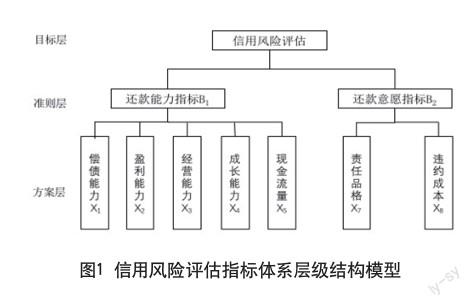

2.2 選取承租方信用風險評估指標

信用風險的產生來源可以大致分為兩大類:第一類是由于借款人的還款能力產生問題而不能按時履約。償還債務一般通過取得經營收入、出售某項資產或者通過其他的途徑借入資金而實現。其中,最為核心的途徑還是通過生產經營,通過經營所得來償還。因此,衡量借款人的還款能力最主要還要看其生產經營能力的大小、償債能力如何;第二類是由于借款人的還款意愿不強或無意還款導致違約,這主要是借款人的責任品格以及違約成本大小決定的。借款人品格是指借款人不僅要有償還債務的意愿,而且具備在負債期間能夠主動承擔各種義務的責任感。責任品格要求借款人一定是誠信可靠的,同時能夠專心經營。違約成本是指借款人發生違約而需要付出的代價。綜合來看,出現信用風險是還款能力和還款意愿這兩者共同作用的結果。

本文對還款能力通過層次分析法做定量化分析,從信用風險評估針對還款能力劃分出承租人的經營能力、盈利能力、償債能力、成長能力及現金流量等定量指標;針對還款意愿劃分為承租人的責任品格、違約成本。建立層次分析模型如圖1。

2.3 權重分配的確定

基于層次分析法,利用判斷矩陣可以求解出各項指標的權重。設有a位行業專家對承租方信任風險評價指標的影響程度進行標度評價,前提為每位行業專家的重要程度相等,構建得出判斷矩陣。

3 運用層次分析法評價承租方信用風險

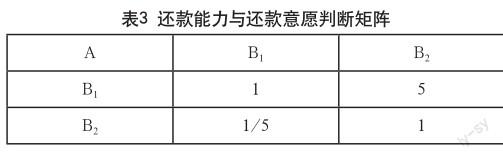

信用風險準則層次判斷矩陣Bij權重的確定及一致性檢驗。針對承租方信用風險評價,基于前人文獻研究,本文設定判斷矩陣由還款能力和還款意愿構成,如表3。

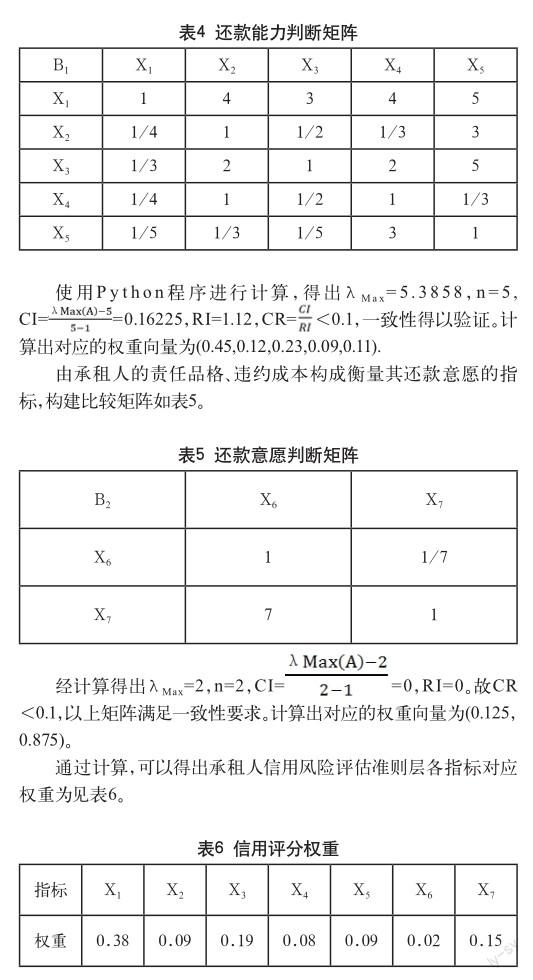

衡量承租人還款能力劃分出由承租人的償債能力、盈利能力、經營能力、成長能力及現金流量等指標,判斷矩陣權重的標度賦值如表4。

從還款能力和還款意愿權重數(0.833,0.167)之比,可以看出影響承租方信用風險的指標中主要是還款能力B1,在衡量還款能力的影響指標中重要程度最大的是承租人的償債能力。

在現實操作應用中,通過實際案例可構建出方案層的判斷矩陣,本文建立出承租方信用風險評價公式為:信用風險評分A=0.38×償債能力+0.09×盈利能力+0.19×經營能力+0.08×成長能力+0.09×現金流量+0.02×責任品格+0.15×違約成本,實際帶入數據可求解出每個方案的綜合評價值,繼而可對方案進行排序。

4 結語

本文采用層次分析法,對承租人在融資租賃項目中的信用風險評價進行了定性和定量的分析。回顧本文,可以得到以下結論。

(1)本文從還款能力和還款意愿兩方面考量承租人的信用風險,通過建立定性與定量指標相結合的多指標的層次分析模型,運用層次分析法,創立融資租賃項目承租人信用風險評價方法,符合系統思維的要求。

(2)通過全面研究分析,基于融資租賃機構統計研究和行業專家評斷,重點篩選出了具有代表性的評價指標,這些指標具有廣泛性和實際操作性。

(3)重點強調了償債能力對還款能力的重要性,以及違約成本之于還款意愿的影響程度。以承租人的償債能力為重點考量指標,通過違約成本增加等方案設計,有效控制融資租賃項目承租人的信用風險。

參考文獻

[1] 程東躍.我國金融租賃風險管理研究[D].浙江大學,2005.

[2] 許海.我國中小企業融資租賃項目信用風險評估和管理[D].對外經濟貿易大學,2014.

[3] 李立兵,曾志偉.基于層次分析法的個人信用評估[EB/OL].北京:中國科技論文線,2007-07-18.

[4] 王向文.基于層次分析法的個人信用評估體系基礎研究[D].武漢科技大學,2006.

[5] 張益.基于層次分析法的中小企業信用風險評估[J].商, 2015(45).

[6] 蔡文浩.層次分析法在企業信用風險評估中的應用[J].經濟師,2008(10).

[7] 危思思.融資租賃項目風險評價指標體系建設研究[D].福建農林大學,2016.

[8] 劉偉,翟偉靜.高違約率下融資租賃信用風險的多屬性評價[J].工業工程,2011,14(4).

猜你喜歡

價值工程(2016年31期)2016-12-03 23:13:03

中國市場(2016年41期)2016-11-28 05:25:17

中國市場(2016年40期)2016-11-28 03:26:35

現代經濟信息(2016年25期)2016-11-24 08:26:52

中小企業管理與科技·下旬刊(2016年11期)2016-11-18 08:42:46

大學教育(2016年11期)2016-11-16 20:27:55

價值工程(2016年29期)2016-11-14 01:02:43

企業技術開發·中旬刊(2016年10期)2016-11-12 16:51:06

現代經濟信息(2016年19期)2016-10-20 20:58:28

中國市場(2016年35期)2016-10-19 02:03:21