金融發展、經濟增長、收入分配的聯動關系

2017-06-08 08:13:54顧胥

西部金融 2017年3期

顧胥

摘 要:金融發展對經濟增長與收入分配的影響一直是學術界關注的熱點,尤其是普惠金融發展戰略提出后,更應成為金融發展實踐中的重要問題。本文在向量自回歸模型(VAR)框架內探討金融發展、經濟增長、收入分配的聯動關系,主要通過granger因果檢驗、脈沖響應函數分析、方差分解研究三者之間的內生傳導機制。研究發現:當前,我國金融與經濟之間仍然屬于供給引導型關系;金融發展具有內生性機制;金融發展、經濟增長對收入分配差距產生顯著影響;城鄉收入分配差距過大導致經濟二元性、農村金融出現需求型抑制等。由此提出避免金融業自我服務的傾向、大力發展普惠金融、深化農村金融改革等相關政策建議。

關鍵詞:金融發展;經濟增長;收入分配;普惠金融

中圖分類號:F830.31 文獻標識碼:B 文章編號:1674-0017-2017(3)-0015-08

一、引言

十八屆三中全會決議提出“發展普惠金融”的重要戰略部署。如何發揮金融的普惠性、普惠性如何評估的問題擺在我們面前。筆者認為,金融的普惠性應從兩個方面進行考慮:一是從量上,金融發展是否促進經濟增長,金融如何發展才能促進經濟增長;二是從質上,金融發展是否能促進收入分配的優化,金融如何發展才能降低收入差距。然而對于這些問題,從理論到實證都沒有完全確定的答案,并且兩兩關系的分析較多,缺乏對于將三者關系相結合的聯動分析。本文的目的是從普惠金融視角,研究金融發展、經濟增長和收入分配之間的關系。本文分別作以下部分的安排:引言部分闡述研究背景、意義、論文的大致內容框架;第二部分梳理評述三者關系的理論文獻;第三部分通過實證研究分析金融發展、收入分配和經濟增長之間的聯動關系;第四部分是模型結果及解釋;第五部分是政策建議。

二、文獻綜述

(一)金融發展與經濟增長

1.金融發展對經濟增長的促進

約瑟夫·熊彼特(1934)在《經濟發展理論》一書中強調經濟增長過程中金融發展所起的重要作用。格利與肖(1955)在《經濟發展與金融方面》的文章標志著以發展中國家金融與經濟關系為特征的研究正式開始。美國耶魯大學經濟學家休·帕特里克(1966)在《不發達國家的金融發展和經濟增長》一文中提出了兩種金融模式,即需求追隨型金融與供給領先型金融。在需求追隨型金融模式下,經濟增長是金融發展的動因,金融發展被動地適應經濟增長的要求;在供給領先型金融模式下,金融組織及其相關服務的供給優先于經濟主體的需求。在解決發展的早期階段,供給領先型會占據主導地位;隨著經濟水平的提升,國民經濟向前發展,反過來,需求追隨型會逐漸占據主導地位。盧梭與瓦赫特爾(1998)討論了在工業化迅速發展時期,5個國家的金融發展與經濟增長間的相互關系,其研究結果表明存在金融對經濟發展的單項促進關系,這一結論符合休·帕特里克(1966)關于兩種金融模式的論斷。戈德·史密斯(1969)提出著名的金融結構理論,設計了一系列數量指標,其中最為經典的指標即是“金融相關比率(FIR)”。他認為,雖然各國的金融結構不同,但金融發展的道路卻相似。

2. 金融發展對經濟增長的抑制

加爾布雷斯(1952)指出,信用制度可以成為經濟進步的工具但也能成為經濟停滯與衰退的障礙。麥金農和肖根據發展中國家的具體情況,提出著名的“金融抑制論”和“金融深化論”。金融發展就是在消除金融抑制的過程中實現金融深化、金融自由化,利用健全的金融制度將儲蓄資金有效地聚集起來并且引導至生產性投資上,優化資源配置,從而有效地推動國民經濟穩步向前發展。弗賴伊(1978)在經濟發展模型中加入了動態調整參數,建立了動態金融發展模型,用于分析通貨膨脹與經濟增長間的相互關系。1984年,赫瑞克和查爾斯在《經濟發展》一書中提出了“金融阻滯論”,認為在發展中國家普遍存在金融抑制的現象,這主要表現為較低的貨幣化程度和低效率的金融機構。斯蒂格利茨提出“金融約束論”,認為適當的政府干預有助于推進金融深化的進程,進而推動經濟發展。新制度學派的經濟學者否定了麥金農與肖的觀點,他們認為應當更加強調金融的供給主導角色,而不必非要進行金融市場化改革。Kaminsky和Reinhart(1999)通過縱向比較發現,在過去20年發生的26次銀行危機中有多達18次發生在金融自由化后的5年以內,這表明自由化程度更高的金融系統似乎更容易產生經濟危機。Zingales(2002)從企業的角度說明了金融對經濟發展的制約作用,其研究結果表明:在金融發展程度更高的地區,企業間競爭更為激烈,毛利率相對較低,因此,現有的企業可能并不愿意看到金融發展。

(二)金融發展、經濟增長與收入分配

1.金融發展與收入差距非線性化理論

Greenwood和Jovanovic(1990)在題為《金融發展、增長和收入分配》的文章中使用動態模型研究了金融發展、經濟增長和收入分配間的關系。在經濟發展初期,較低的金融發展水平擴大了收入分配的差距,但長期來說,收入差距會隨著經濟增長和金融發展而逐步縮小。GJ模型是庫茲涅茲假說的擴展,在GJ模型中金融中介是由經濟發展而內生形成的,并且規模逐漸擴大,與此同時,收入差距呈現先擴大再縮小的倒“U型”變化。從研究結果看,在金融發展的過程中貧富差距的擴大只是階段性的。Townsend和Ueda(2003)對GJ模型進行了進一步優化并得出新結論:隨著金融水平的發展,收入差距是呈先擴大再減小然后再擴大的變化的。

沈坤榮、方文全(2005)利用中國1978-2003年的數據,實證檢驗了我國金融發展與收入分配差距的關系,發現中國的收入差距與金融發展存在密切的相關關系,并且近似服從于庫茲涅茨倒“U形”曲線。楊俊(2008)的實證研究表明:中國農村金融發展對農村貧困減少具有短期的促進作用,但效果不明顯。從長期看,農村金融發展抑制了農村貧困減少,而這兩者之間不存在Granger因果關系。

2.金融發展、經濟增長縮小收入差距理論

Banerjee和Newman(1993)利用跨期模型證實了金融發展有利于縮小收入差距。Galor和Zeira(1993)在 Banerjee和Newman(1993)的基礎上構造了新的模型,進一步證實了:金融發展不僅可以縮小收入差距,還可以提升經濟績效。這兩種研究的結果,均衡的收入分布函數與初始的財富分布函數間均顯著相關,政府部門的初始收入分配政策可以對長期的收入分配狀況以及經濟績效產生重要的影響。Piketty(1997)認為隨著經濟增長,資本邊際生產率下降,投資需求隨之降低。即富人的邊際生產率較低,投資需求較低;窮人的邊際生產率較高,投資需求較高。在此機制下,富人最終將發展成為貸款人,隨著其累計財富的增加,貸款金額總供給增加,利率降低,窮人可以用更低的成本獲得貸款,貧富差距縮小。Holden和Prokopenko(2001)在討論部分發展中國家金融發展與收入分配間的相互關系時發現金融發展程度與貧困水平間存在顯著的負向相關關系。他們認為金融發展推動了經濟增長,且有效提高了窮人的收入水平。這不僅是因為在經濟上行的過程中給窮人創造了更多就業機會、提供了更多就業崗位,且使得窮人更容易獲得融資,由勞動者轉變為企業家。Chatak與Jiang(2002)在Banerjee與Newman(1993)的基礎上提出:金融市場的不完全性越高,產生永久性收入分配不平等的可能性越大;反之,在金融深化的過程中投資門檻逐步降低使得更多的人成為企業家,對勞動者的需求加大,勞動者收入增加,與企業家之間收入差距縮小。在金融發展的過程中,勞動者與企業家間收入最終趨于平等。

Mookherjee和Ray(2003)的研究從人力資本投資的角度探索了金融發展與收入差距間的相互關系。在一個人的人力資本投資會影響其他人的人力資本投資的前提下,如果初始分配的差異程度較大,當經濟水平較低時,則均衡收入分配差距較大;隨著經濟水平增高,均衡收入分配差距縮小。因此根據二人的研究成果,可以從人力資本投資的角度得出這樣的結論:金融發展、經濟增長的確可以縮小收入差距。

汪建新等(2009)利用中國29個省區從1999年到2007年間的面板數據證實了金融發展能夠優化資源配置,從而縮小城鎮居民之間收入分配的不平等程度,兩者之間存在線性關系。

3.金融發展擴大收入差距論

Murphy,Sheifer和Vishn(1989)認為隨著金融發展、經濟增長,傳統的農業部門逐漸萎縮,產能會逐步轉移到現代產業部門,收入差距被拉大,這種傳導機制將會一直持續到工業化完成。De·Gregorio和Kimzaoz(1996)從人力資本投資的角度討論了金融發展與收入分配的問題,發現金融發展會擴大收入分配差異。Clark,Xu和Zou(2003)用全球數據研究了金融發展和收入差距的關系:經濟結構會影響金融發展對收入分配的作用,即如果金融發展能促使勞動力更容易地進入現代產業部門,則隨著現代產業部門比重上升,收入差距會被拉大。章奇(2004)發現以全部國有和國有控股銀行信貸水平所衡量的金融中介發展顯著拉大了城鄉收入差距,金融機構在向農村和農業配置資金方面缺乏效率。溫濤等(2005)實證結果顯示:1952—2003年間中國金融發展,無論是金融貸款比例的提高、經濟貨幣化比率的提高還是經濟證券化比例的提高對農民收入增加都具有顯著的負面效應,進一步強化了我國的“二元結構”。楊俊等(2006)利用1978—2003年的時間序列數據采用Granger因果分析法研究表明:我國金融發展與全國、農村以及城鄉居民收入分配之間存在單向因果關系,但與城鎮居民收入分配之間的因果關系不顯著。

三、研究設計

(一)指標選擇

選擇金融機構人民幣信貸收支各項存貸款之和的同比增速、國民生產總值增速、城鄉居民家庭人均年收入比值來研究三者之間的內生交互傳導機制,分別用對數處理后的LFINANCE、LGDP、LINCOME來表示上述三個序列。用LGDP數據來描述我國經濟運行過程和經濟增長情況;用LFINANCE數據來描述我國近年來金融發展情況。選擇使用金融機構人民幣信貸收支各項存貸款之和同比增長率數據描述金融發展情況。LINCOME數據描述我國城鄉收入分配差距變化情況。基于數據可得性問題,本文使用的數據于《中國統計年鑒》。以GDP增速來衡量經濟發展水平,來源于《中國統計年鑒》。

(二)數據檢驗和數據處理

對三個序列的數據作單位根檢驗。從檢驗結果可以看出,LGDP通過了單位根檢驗,顯示出穩定性;LINCOME、LFINANCE未通過單位根檢驗,顯示出不穩定性,因此做差分處理,得到序列DLINCOME、DLFINANCE,通過單位根檢驗。

(三)建立模型及校驗

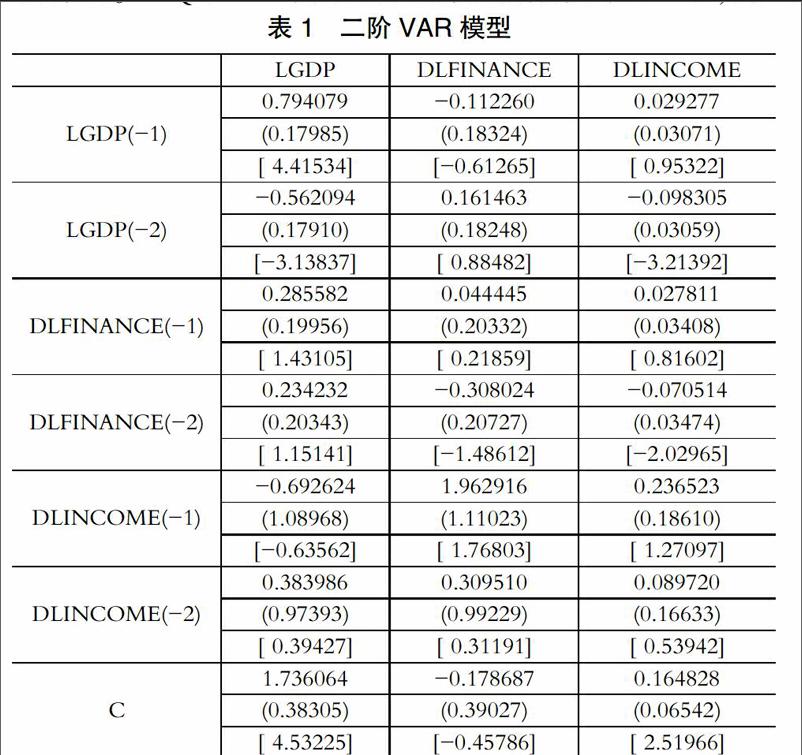

1.建立二階VAR模型(如表1)。檢驗結果顯示:所有倒數根的模都小于1,表明模型是平穩的。

2.滯后階數選取及校正模型檢驗。結果發現:不同準則選取的滯后階數不完全相同。LR、FPE、AIC、HQ選擇4階滯后,SC選擇2階滯后。HQ和SC準則選擇的滯后階數估計不一致,內生變量不存在單整。

3.驗證四階模型穩定性。檢驗結果顯示:所有倒數根的模都小于1,表明VAR也是平穩的。

(四)granger因果檢驗結果及分析

DLFINANCE、DLINCOME不能單獨拒絕原假設,兩者聯合可以拒絕原假設,即DLFINANCE、DLINCOME單獨不能Granger 引起LGDP,但是兩者聯合可以Granger 引起LGDP。可以解釋為金融發展和收入分配這兩個因素中的單獨一個,促進經濟增長的效果不明顯,并存發展才能促進經濟增長。因此,經濟發展不能僅以簡單的GDP增長作為工作目標粗放式發展。

LGDP、DLINCOME不能單獨拒絕原假設,兩者聯合也不能拒絕原假設,即LGDP、DLINCOME單獨不能Granger 引起DLFINANCE。可以解釋為經濟發展、收入分配不能維護金融發展,金融發展也不會發生在經濟發展、收入分配之后,證明金融發展具有內生性。

DLFINANCE、LGDP能單獨拒絕原假設,兩者聯合也可以拒絕原假設,即DLFINANCE、LGDP單獨能Granger 引起DLINCOME,兩者聯合也可以Granger 引起DLINCOME。可以解釋為金融發展和經濟增長這兩個因素都能促進收入分配。但從顯著性看,金融發展低于經濟增長的影響力度。

采用混合檢驗(Portmanteau test,Lutkepohl,2005)和LM檢驗(Johansen,1995)檢驗殘差自相關性。兩種檢驗結果均顯示:各階自相關都不顯著,不存在殘差自相關,表明殘差已經是白噪聲了。

(五)脈沖響應函數構建

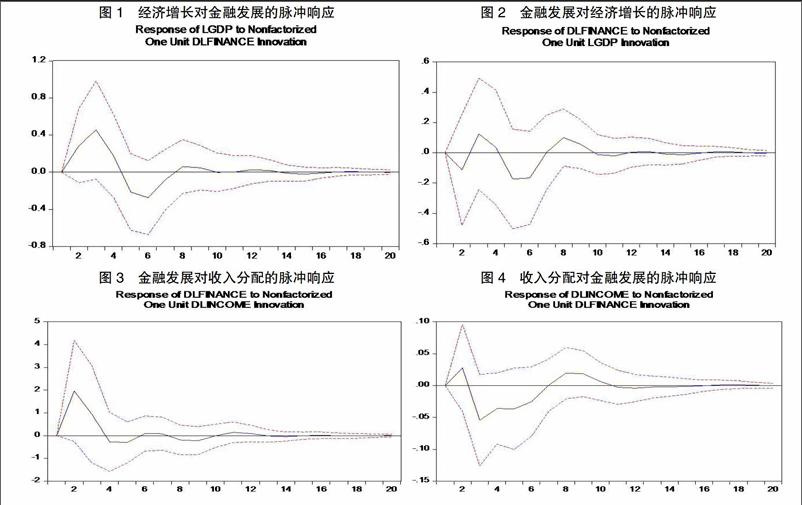

1.金融發展與經濟增長的脈沖響應

從LGDP對于DLFINANCE沖擊的反應看,呈現先正向反應后負向反應的情況,即金融發展對經濟增長先產生正面影響后發生負面影響。說明金融與經濟增長的關系在不同階段具有不同表現形式:金融成長發展初期,能夠對經濟增長產生巨大的正效應,但金融發展可能成為經濟增長的障礙,原因之一可能是金融領域的泡沫對經濟增長逐漸產生負面影響。另一個原因可能是金融控制。

從DLFINANCE對于LGDP沖擊的反應看,脈沖呈現出均勻波動,沒有明顯的沖擊變化。可見經濟增長沒有對金融發展產生明顯影響,原因是金融發展有內生性,經濟增長對金融發展的影響有限。

總之,金融發展與經濟增長之間呈現出單向的促進作用。

2.金融發展與收入分配的脈沖響應

從DLFINANCE對于DLINCOME沖擊的反應看,先期主要呈現正向反應,隨即反應程度降低,并走向負向反應。說明隨著收入差距擴大,財富集中程度提高,不利于金融規模的擴大,也不利于金融交易中風險的分散以及效率的提高,同時,金融發展有內生性,收入分配對金融發展的影響有限。

從DLINCOME對于DLFINANCE沖擊的反應看,呈現先短期正向反應后長期負向反應的情況,即金融發展對收入差距擴大先產生短期正面影響后發生長期負面影響。金融發展初期,將增大收入差距。但隨著金融發展的不斷深化,收入分配不公平的狀況得到明顯改善,并在相當長的時期內得以保持。基本符合金融發展與收入分配之間并不是簡單的正向或反向線性關系,而是一種“倒U型”關系的判斷。

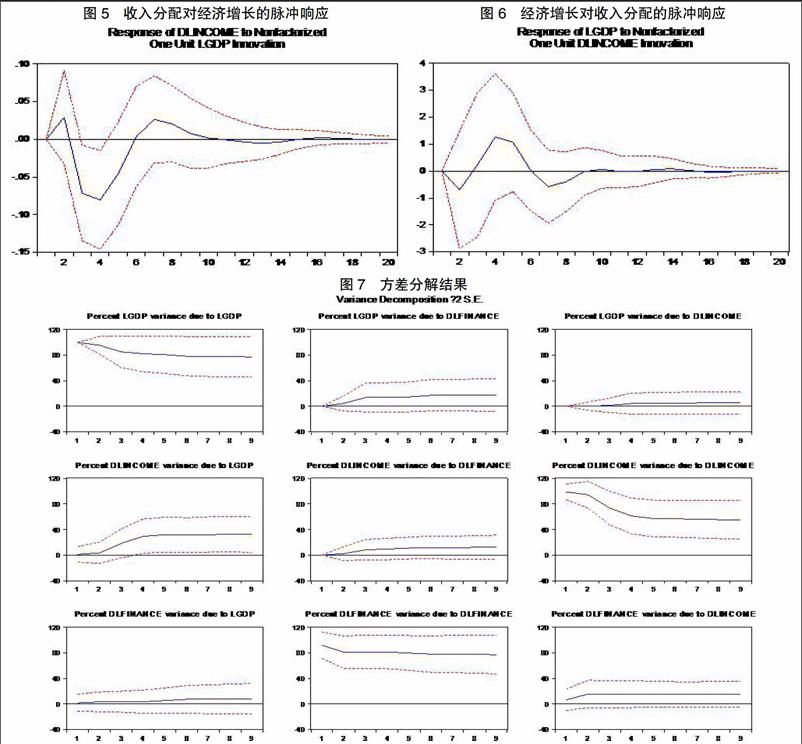

3.經濟增長與收入分配的脈沖響應

從DLINCOME對于LGDP沖擊的反應看,呈現先短期正向反應后長期負向反應的情況,即經濟增長對收入差距擴大先產生短期正面影響后發生長期負面影響。經濟發展初期,將增大收入差距。但隨著金融發展的不斷深化,收入分配不公平的狀況得到非常明顯改善,并在相當長的時期內得以保持。從影響程度上看,比金融發展的影響程度更加深遠。基本符合金融發展與收入分配之間并不是簡單的正向或反向線性關系,而是一種“倒U型”關系的判斷。

從LGDP對于DLINCOME沖擊的反應看,先期呈現正向反應后呈現負向反應,即收入差距增大先期有利于經濟發展,但是隨著收入差距擴大加劇,對經濟發展產生了阻礙。

(六)方差分解研究

方差分解可以描述每個變量的更新對VAR系統變量影響的貢獻度,是一種相對效果的描述。

從LGDP的方差分解結果看,經濟增長的當期方差變動最能由其自身解釋。但是隨著期數的推移,經濟增長變動方差由自身變動解釋的部分出現明顯下降,由金融發展、收入分配變動解釋的部分逐漸增加。其中反映金融發展的指標DLFINANCE從第 3期開始對經濟增長的變化產生顯著影響,且解釋能力不斷加強至第9期到達近22%。因此,無論從短期還是從長期來看,金融發展都能夠相對更好地解釋經濟增長,而收入分配雖然在一定程度上作用于經濟增長,但是效果不如金融發展明顯。一個運行良好的金融體系,其各個組成部分的功能發揮的質量與經濟增長緊密聯系,主要能夠減少信息不對稱、降低交易成本,從而增加投資總量,并對技術創新、儲蓄行為均產生影響,因此,能夠促進長期經濟增長率,其促進經濟增長的效應強于阻礙經濟增長的效應。

從DLINCOME的方差分解結果看,收入分配的當期方差變動由其自身解釋的部分不斷降低,最低值為第9期51%。前2期金融發展較之經濟增長對收入分配的解釋部分更多,第2期達到10%。但隨著期數的增加,經濟增長的變動方差對收入分配的影響顯著提升,在第8期達到最高值,接近28%。因此,從短期和長期來看,經濟增長和金融發展都能夠解釋收入分配的變化,收入差距的外生性非常明顯,需要政府出臺政策加強調節。長期以來,國內實行國家主導的“工業化”發展戰略, 強制性地進行工業化發展,從而人為地拉大了工農產品、工農收入的差距。特別是在戶籍管理制度和就業制度上, 實行嚴格的城鄉分割,嚴格限制農民向城市遷移,限制自由擇業和自由選擇居住地。一系列人為的制度安排,不僅增加了市場主體進行自由選擇的成本,降低主體間實現交易的效率,也限制了經濟發展中勞動分工的科學化和專業化,導致生產效率降低,城市化滯后,農村居民收入低下,城鄉收入差距長期居高。

從DLFINANCE的方差分解結果看,金融發展的當期方差均維持在80%以上,方差變動高度取決于其自身解釋。在經濟發展初期,金融發展導致實體經濟部門的增長,在經濟趨于成熟時,經濟的發展才反過來拉動金融發展(Patrick, 1966)。由此可以判斷:當前我國仍然處于經濟增長發展初級階段。從金融的內生性看,反映了在客觀供求刺激下, 自發組織形成的、或非政府組織推動成立的為民間經濟融通資金的所有非公有經濟成分的資金運動。“金融深化論”的核心命題之一是:一個富有效率的金融部門的出現,是金融抑制消除的標志。在個人和企業已經獲取大部分國民收入的前提下,如果金融部門獨立而有效,則這兩類主體就可以正常介入金融成長的內生過程。而金融部門的效率來自于金融部門的獨立程度。金融部門獨立就不會產生巨大的“溢出效應”。而在非市場經濟體系中, 企業部門和金融部門都不獨立于政府部門,企業部門以政府部門為保障,高度依賴金融部門維持生存,形成“大而不倒”。金融部門不得不對企業部門提供資金供給的原因也在于,金融部門自身與政府部門也具有特殊的連帶關系。因此,必須保持金融部門、企業部門的獨立性,才能解決金融部門、企業部門的資金供求“死結”。

四、實證結論及解釋

(一)金融發展具有內生性機制

金融由外在于經濟的工具轉變為內在于經濟的資源,主要是金融基礎功能向內生功能轉變,其區別于外在工具的最根本之處是:對經濟增長所發揮的作用不同。在以往將金融作為“撬動經濟杠桿的工具”時期,金融對經濟社會發展起著“推動”和“潤滑”作用,以外力的形式作用于經濟社會發展。而當金融轉變為內在于經濟資源后,對經濟增長起到引導、主導的作用,此時對經濟發展的作用由外力轉變為內力。從金融內生性過程來看,其實質是金融功能提升。因為傳統金融的基本功能主要是兩類,一類是貨幣支付、匯兌、結算等金融服務功能,另一類是融資等金融中介功能。金融在轉變為經濟內在資源后,其功能得到進一步深化和拓展,衍生出如資源配置、聚集資金、輻射影響和調節等功能。從政府干預程度來看,當某些金融活動導致外部其他人的受益或受損沒有被計入產品的價格和成本時,市場有效配置資源的前提便在一定程度上受到破壞,則需要政府干預,反之,具有一定獨立性,政府干預應逐漸退出。

(二)從金融發展與經濟增長的關系看,實證結果很明顯,基于當前我國正處于市場經濟初級階段,仍然屬于“供給引導型”關系,而非“需求跟隨型”關系

即金融發展引領經濟增長,金融發展并未附屬于經濟增長。金融體系可以改進現有資本的構成,并且使得資源有效配置成為可能,進而刺激儲蓄與投資,促進經濟增長。欠發達國家往往采用這種金融優先發展策略,通過貨幣供給帶動政策,超前發展金融體系,提前滿足需求。與之對應的是發達國家的情況:經濟增長對金融需求在先,拉動了金融發展,金融發展是被動式反應。

(三)金融發展、經濟增長對收入分配產生顯著影響

我國農村存在嚴重的金融抑制現象,而“供給型抑制”更成為我國農村金融抑制的主要表現。由于國家產業政策、金融制度、金融政策等原因,農村金融資源配置不合理,在資金供給上產生抑制,形成了供給型金融抑制,即由于農村金融機構少、資金量小、供給總量不足,導致三農對金融的需求得不到滿足。金融體系呈現二元結構、農村金融資源供給不足、農村金融產品服務單一、農村金融市場化利率機制尚未形成等多種因素,制約了農村金融、農村經濟發展,城鄉收入差距不斷擴大。

(四)收入分配對經濟增長、金融發展產生一定程度的影響

城鄉收入差距過大導致經濟二元性、農村金融出現需求型抑制。城鄉收入差距擴大體現在城鄉居民銀行儲蓄的差距擴大,加之我國農村土地產權的分割性導致了土地價格無法通過私人在市場上交易,金融在缺乏資產抵押物、擔保等信用保障前提的情況下,即使存在融資需求的意愿,由于向正規性金融機構貸款的難度較大以及金融機構向農戶貸款的交易成本過高而導致需求遞減至取消,從而金融難以發揮應有作用,更體現出城鄉經濟二元性及其所導致的農村金融需求型抑制現狀。此外,農村中小微企業由于受國有商業銀行的所有制歧視,加之自身資產規模較小,財務軟約束,較難通過正規金融機構獲取有效的信貸資金,投資性融資需求較低,加劇了需求型金融抑制。

五、對策建議

(一)充分發揮金融現代經濟核心的作用,服務實體經濟實現城鄉統籌協調發展,避免金融業局限于自我服務

金融的本質是服務業,必須切實服務于實體經濟發展。由于金融發展超前于實體經濟發展極易形成“金融泡沫”導致脫離實體經濟的現象,金融發展滯后于實體經濟發展又會制約經濟增長。當前,很多金融創新尤其到了衍生品階段,幾乎已經找不到與實體經濟的關系;金融活動也有干擾實體經濟的傾向,例如石油價格的波動、大宗商品價格的波動以及農產品價格的波動。因此,金融行業改革發展步伐必須與實體經濟發展的需求保持一致,避免發生金融業自我需要、自我強化、自我服務。具體而言,金融應積極支持國家重大戰略實施、事關經濟全局、事關民生改善、事關優化分配等重大項目,積極支持城鄉統籌,促進產業結構升級。發展科技金融、綠色金融,支持現代服務業、先進制造業、戰略新興產業和傳統產業升級改造。

(二)大力發展普惠金融,促進經濟社會均衡發展

對普惠金融的發展,應有系統性、長期性的設計和謀劃,而非零散和臨時的。積極發展普惠金融,大力滿足小微企業、“三農”領域和社區居民的金融服務需求。目前普惠金融所受到的限制主要有以下三個方面:一是農村金融改革的最大瓶頸就是缺乏有效抵質押資產。二是金融服務創新力度尚待加強。三是農業保險等擔保機制不完善。因此,要解除束縛,當前土地經營權確權和農村產權交易平臺建設正在加快推進, 加快推動普惠金融立法工作,加強信貸政策支持和引領,大力發展多種融資方式,促進金融創新,不斷擴大金融服務的覆蓋面,完善金融服務基礎設施建設,加強金融消費者權益保護。

(三)深化農村金融改革,減少政府干預,改善金融抑制

農村地區普遍都存在著金融抑制,這一問題阻礙了農村經濟發展,繼而經濟發展速度滯后又進一步加深金融抑制程度,從而進入到惡性循環中。破解該問題的根本出路在于金融深化,即減少政府對農村金融市場干預,增加農村金融供給,積極彌補農村金融的制度性缺陷, 激發農村金融活力, 釋放被扭曲金融發展壓抑的農村經濟潛力,構建多元化的金融服務體系,推進城鄉金融協調發展, 并在注重經濟發展總量擴張的同時, 更強調結構的調整和優化, 進而加快經濟二元結構的轉換。保證金融的市場化發展,促使融資方式多元化,由此企業有更多的渠道獲得資金。總之,通過金融的市場化發展,為經濟增長提供動力。

參考文獻

[1]Clarke George, Xu Lixin Colin, Zou Hengfu. Finance and Income Inequality: Test of Alterative Theories[R].World Bank

Policy Research Working,2002:2984-2986.

[2]Galor,Zeira J. Income Distribution and Macroeconomics[J].Review of Economic Studies,1989,60(1):35-52.

[3]Goldsmith R. Financial structure and economic development[J].New Haven: Yale University Pres,1969.

[4]Gurley J G, Shaw E S. Financial Aspects of Economic Development[J]. American Economic Review,1955,45(4):515-538.

[5]Greenwood Jeremy and Jovanovic Boyan.Financial development,growth and the distribution of income[J].Journal of

political Economy,1990, 98(5):1076-1107.

[6]Gregorio J D. Borrowing constraints, human capital accumulation, and growth[J].Journal of Monetary Eco-nomics,

1996,37(1):49-71.

[7]Holden P,Prokopenko V. Financial Development and Poverty Alleviation:Issues and Policy Implications for Developing

and Transition Countries[J].Social Science Electronic Publishing, 2001:1-39.

[8]Kaminsky G L.Currency and Banking Crises[J]. Imf Working Papers,1999.

[9]Kevin M.Murphy, Andrei Shleifer, Robert W.Vishny. Building Blocks of Market Clearing Business Cycle Models[M],

National Bureau of Economic Research,Inc,1989:247-302.

[10]Mookherjee D,Ray D.Persistent Inequality[J].Review of Economic Studies,2003, 70(2):369-393.

[11]Patrick H T.Financial Development And Economic Growth In Underdeveloped Countries[J]. Economic De-velopment

& Cultural Change, 1966, 14(2):174-189.

[12]Piketty T.The Dynamics of the Wealth Distribution and the Interest Rate with Credit Rationing[J].Review of

Economic Studies,1997,64(2):173-89.

[13]Rousseau P L,Wachtel P. Financial Intermediation and Economic Performance:Historical Evidence from Five Industrialized

Countries[J].Journal of Money Credit & Banking,1998,30(4):657-78.

[14]Schumpeter J A.The theory of economic development: An inquiry into profits,capital,credit, interest,and the business

cycle[M].Transaction publishers,1934.

[15]Shaw E S.Financial deepening in economic development[M].New York: Oxford University Press,1973.

[16]沈坤榮,方文全.中國收入差距與金融發展關系的實證分析[C].第五屆中國第五界經濟學會會議論文,2005。

[17]溫濤,冉光和,熊德平,中國金融發展與農民收入增長[J].經濟研究,2005,9(30):143。

[18]汪建新,黃鵬.金融發展對收入分配的影響:基于中國29個省區面板數據檢驗[J].上海經濟研究,2009:3-13。

[19]楊俊,李曉羽,張宗益.中國金融發展水平與居民收入分配的實證分析[J].經濟科學,2006 (2): 23-33。

[20]楊俊,王燕,張宗益.中國金融發展與貧困減少的經驗分析[J].世界經濟,2008 (8):62-76。

[21]章奇,劉明興,陶然.中國金融發展與城鄉收入差距[J].中國金融學,2004,1:26-31。

Abstract:The impact of the financial development on the economic growth and income distribution has always been the hot topic of the academic circle. Especially after the inclusive finance development strategy was raised, it has become an important issue in financial development practice. Within the vector autoregressive model (VAR) framework, the paper explores the linkage among the financial development, economic growth and income distribution, and mainly through granger causality test, impulse response function analysis and variance decomposition, studies the endogenous transmission mechanism among them. The study finds that at present, the relationship between Chinas finance and economy still belongs to supply-guided pattern, the financial development has its endogenous mechanism, the financial development and economic growth have a significant impact on the income distribution gap, urban and rural income distribution gap is so big as leading to the economic duality, and the rural financial demand is suppressed and so on. Thus, the paper puts forward following policy suggestions like avoiding the tendency of financial self service, greatly developing the inclusive finance and deepening the reform of rural finance.

Keywords: financial development; economic growth; income distribution; inclusive finance

責任編輯、校對:張宏亮