“營(yíng)改增”政策實(shí)施效應(yīng)分析

2017-06-06 12:56:03郭曉明錢懷安

合作經(jīng)濟(jì)與科技 2017年12期

郭曉明 錢懷安

[提要] 本文從淮安市“營(yíng)改增”政策實(shí)施背景出發(fā),通過(guò)建立動(dòng)態(tài)面板數(shù)據(jù)模型,對(duì)“營(yíng)改增”政策實(shí)施效應(yīng)進(jìn)行論證,分析“營(yíng)改增”政策對(duì)經(jīng)濟(jì)發(fā)展的影響。

關(guān)鍵詞:動(dòng)態(tài)面板數(shù)據(jù);營(yíng)改增;效應(yīng)分析

中圖分類號(hào):F81 文獻(xiàn)標(biāo)識(shí)碼:A

收錄日期:2017年4月10日

2016年,“兩會(huì)”明確5月1日將“營(yíng)改增”范圍擴(kuò)大到“房地產(chǎn)、建筑、金融、生活服務(wù)業(yè)”四大行業(yè),全面實(shí)現(xiàn)“營(yíng)改增”。這四大行業(yè)關(guān)系到國(guó)民經(jīng)濟(jì)支柱產(chǎn)業(yè),同時(shí)與老百姓生活息息相關(guān),進(jìn)一步研究“營(yíng)改增”政策實(shí)施的效應(yīng),有一定的現(xiàn)實(shí)指導(dǎo)意義。

一、“營(yíng)改增”政策在淮安市試點(diǎn)運(yùn)行情況

淮安市自2012年10月全面啟動(dòng)“營(yíng)改增”試點(diǎn)工作,2013年交通運(yùn)輸業(yè)和部分現(xiàn)代服務(wù)業(yè)開(kāi)始進(jìn)行試點(diǎn),2014年鐵路運(yùn)輸和郵政業(yè)也納入“營(yíng)改增”試點(diǎn)范圍。淮安市財(cái)政局、國(guó)稅局、地稅局密切配合,保證了全市“營(yíng)改增”試點(diǎn)工作平穩(wěn)有序運(yùn)行,順利實(shí)現(xiàn)了新舊稅制的轉(zhuǎn)換。截至2016年3月底,經(jīng)國(guó)稅部門(mén)確認(rèn)的“營(yíng)改增”試點(diǎn)納稅人共計(jì)8,968戶,一季度入庫(kù)增值稅稅款12,682萬(wàn)元。

二、“營(yíng)改增”政策實(shí)施的意義

“營(yíng)改增”完善了增值稅抵扣鏈條,最大限度地消除了重復(fù)征稅問(wèn)題,減輕了企業(yè)負(fù)擔(dān),使社會(huì)生產(chǎn)分工不斷細(xì)化,企業(yè)會(huì)主動(dòng)選擇輔業(yè)與主業(yè)分離,以提高生產(chǎn)效率,從而使產(chǎn)業(yè)結(jié)構(gòu)更加優(yōu)化。隨著淮安市試點(diǎn)工作的穩(wěn)步推進(jìn),“營(yíng)改增”在減輕企業(yè)負(fù)擔(dān)、促進(jìn)產(chǎn)業(yè)結(jié)構(gòu)轉(zhuǎn)型升級(jí)及中小企業(yè)發(fā)展等方面取得的成效已初步顯現(xiàn)。

三、“營(yíng)改增”政策效應(yīng)動(dòng)態(tài)面板模型

動(dòng)態(tài)面板模型是通過(guò)在面板模型右側(cè)添加一個(gè)滯后因變量,將面板模型變化為動(dòng)態(tài)面板模型用以研究動(dòng)態(tài)行為的一種方式。

在實(shí)踐中常用到的動(dòng)態(tài)面板數(shù)據(jù)有以下基本的表達(dá)方式:

yit=ayit-1+bxit+?著it,?著it=u1+vit

在上式中,yit是被解釋變量,xit是解釋變量。

上述公式中,yit是被解釋變量,在進(jìn)行這次研究的過(guò)程中,本文會(huì)根據(jù)不同的研究對(duì)象對(duì)被解釋變量進(jìn)行多次設(shè)置,一般包括企業(yè)主營(yíng)業(yè)務(wù)收入、應(yīng)繳稅款、稅負(fù);xit是解釋變量,代表企業(yè)的上交稅款,?滋1+vit就是?滋it,其作為滯后量,表示本期活動(dòng)數(shù)據(jù)被上一期影響,其中i=l,2,…,N;而t=1,2,…,T。

這一研究之所以采用動(dòng)態(tài)面板數(shù)據(jù),是因?yàn)椤盃I(yíng)改增”尚屬于新政,稅務(wù)部門(mén)收集到的數(shù)據(jù)誤差較大,在建模研究過(guò)程中具備一定的數(shù)據(jù)基礎(chǔ)但是會(huì)遇到針對(duì)銷售收入和納稅情況的樣本數(shù)據(jù)缺乏的問(wèn)題,例如模型方程中T甚至可以忽略不計(jì),而n的取值則較大,盡管這個(gè)問(wèn)題不會(huì)造成模型無(wú)效,但是這時(shí)采用最小二乘法已經(jīng)不是最優(yōu)選擇,只能采用動(dòng)態(tài)面板數(shù)據(jù)。

四、“營(yíng)改增”政策實(shí)施效應(yīng)分析——以淮安市為例

(一)“營(yíng)改增”政策實(shí)施對(duì)納稅人戶數(shù)的影響。自淮安市“營(yíng)改增”以來(lái),“營(yíng)改增”試點(diǎn)企業(yè)的數(shù)量增長(zhǎng)非常迅速,政策的激勵(lì)和集聚效應(yīng)明顯。截至2015年底,淮安市“營(yíng)改增”納稅人共有19,051戶,占增值稅納稅人總戶數(shù)的18.57%。試點(diǎn)后新辦“營(yíng)改增”納稅人14,509戶,增加322%。

(二)“營(yíng)改增”影響企業(yè)的銷售收入水平。該政策正式實(shí)行于2012年10月,淮安市企業(yè)所貢獻(xiàn)的銷售收入及其增長(zhǎng)情況如表1所示。(表1)

動(dòng)態(tài)面板數(shù)據(jù)模型:以模型中包含滯后一期的被解釋變量為例,動(dòng)態(tài)面板數(shù)據(jù)的基本形式為:

yit=ayit-1+bxit+?著it,?著it=u1+vit

其中,yit是被解釋變量,xit是解釋變量。

在參加試點(diǎn)的淮安市企業(yè)中,納稅額較大的企業(yè)較多的集中在陸路運(yùn)輸、鑒證咨詢、信息技術(shù)、研究開(kāi)發(fā)、物流配套、動(dòng)產(chǎn)租賃和水路運(yùn)輸行業(yè)中,因此有對(duì)其進(jìn)行回歸分析的條件,在其他行業(yè)中,由于統(tǒng)計(jì)樣本數(shù)量較少,無(wú)法進(jìn)行相關(guān)的回歸分析,因此只統(tǒng)計(jì)了數(shù)據(jù)較多的八個(gè)行業(yè)情況。

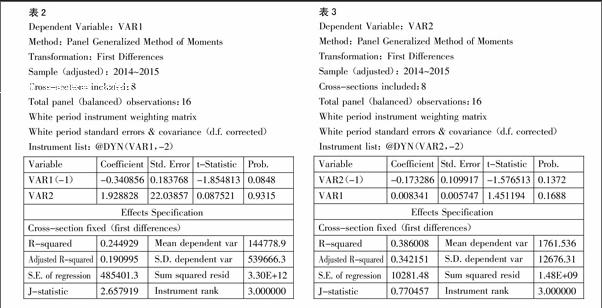

如果yit代表銷售額,xit代表應(yīng)納稅額,利用Eviews8.0,我們可以得到結(jié)果如表2所示。(表2)

基于以上分析結(jié)果得出結(jié)論:銷售收入作為被解釋變量,受到了上一期銷售收入的影響,是被抑制的,當(dāng)上期有較高收入時(shí),本期銷售收入會(huì)減少,從稅收的角度出發(fā)則完全相反,當(dāng)本期的稅收多,則本期的稅收也會(huì)相應(yīng)增加,要想增加稅收,就必須增加企業(yè)的銷售收入,即使是在“營(yíng)改增”政策的影響下,銷售收入也得到了不同程度的提高。

(三)“營(yíng)改增”對(duì)稅收收入的影響。如果yit代表應(yīng)納稅額,xit代表銷售額,利用Eviews8.0,我們可以得到結(jié)果如表3所示。(表3)

從以上生成數(shù)據(jù)的表格中可以看出,當(dāng)本期銷售收入增加時(shí),本期的稅收也會(huì)相應(yīng)減少,可以說(shuō),銷售收入對(duì)于稅收優(yōu)惠是有促進(jìn)作用的,在“營(yíng)改增”的條件下,企業(yè)的稅收與銷售收入呈現(xiàn)出相互抑制的關(guān)系,也就是說(shuō),這種政策減少了企業(yè)的稅費(fèi)負(fù)擔(dān)。

“營(yíng)改增”實(shí)施以來(lái),98%左右的“營(yíng)改增”納稅人與原營(yíng)業(yè)稅相比稅負(fù)下降,除交通運(yùn)輸業(yè)(增長(zhǎng)70%以上)和物流輔助業(yè)(增長(zhǎng)20%以上)外,其他行業(yè)稅負(fù)均下降。2015年,淮安市增值稅納稅人共計(jì)減稅14,200萬(wàn)元,其中淮安市“營(yíng)改增”納稅人增稅近3,000萬(wàn)元,全市非試點(diǎn)納稅人減稅(下游企業(yè)抵扣)17,200萬(wàn)元。

(四)“營(yíng)改增”對(duì)淮安市經(jīng)濟(jì)發(fā)展的影響。這一政策對(duì)企業(yè)帶來(lái)的影響是全方面的,不僅局限于參加試點(diǎn)的企業(yè),這還全方面體現(xiàn)在對(duì)產(chǎn)業(yè)鏈的影響上。所以說(shuō),這一政策是經(jīng)濟(jì)轉(zhuǎn)型發(fā)展的有效革新,有利于結(jié)構(gòu)性減稅政策的逐步推進(jìn),減少一直以來(lái)普遍存在的重復(fù)征稅現(xiàn)象,加強(qiáng)企業(yè),尤其是小微企業(yè)的競(jìng)爭(zhēng)能力,有利于社會(huì)分工朝著更深度更廣度發(fā)展,有利于產(chǎn)業(yè)加速融合發(fā)展,減輕了企業(yè)的稅費(fèi)負(fù)擔(dān),從某種意義上說(shuō),扶持了中小企業(yè)的發(fā)展,有利于失業(yè)率降低,更多的勞動(dòng)者投入到工作崗位中,是結(jié)構(gòu)調(diào)整的重要組成部分,有利于創(chuàng)新創(chuàng)業(yè),激發(fā)經(jīng)濟(jì)活力。

1、“營(yíng)改增”增強(qiáng)經(jīng)濟(jì)發(fā)展的源動(dòng)力。從淮安市“營(yíng)改增”試點(diǎn)效應(yīng)來(lái)看,對(duì)于不同性質(zhì)的納稅人來(lái)說(shuō),稅收的變化情況是不同的,有的納稅人減少了稅收,而有的人增加了稅收,這種變化的程度是由稅率設(shè)計(jì)的水平和進(jìn)項(xiàng)稅額抵扣的金額決定的。對(duì)于行業(yè)來(lái)說(shuō),這種變化程度是由行業(yè)增值額決定的。“營(yíng)改增”不但減輕了服務(wù)業(yè)增值稅負(fù)擔(dān),而且通過(guò)抵扣傳導(dǎo)機(jī)制減輕了工商業(yè)增值稅負(fù)擔(dān),實(shí)現(xiàn)了結(jié)構(gòu)性減稅,為促進(jìn)服務(wù)業(yè)發(fā)展,以及服務(wù)業(yè)和工商業(yè)聯(lián)動(dòng)發(fā)展提供稅收制度保障。試點(diǎn)企業(yè)和納稅人收益較大的多為現(xiàn)代服務(wù)業(yè)從業(yè)人員,研發(fā)和技術(shù)服務(wù)、簽證咨詢服務(wù)、文化創(chuàng)意服務(wù)、信息技術(shù)服務(wù)的減負(fù)面均超過(guò)了96%。“營(yíng)改增”大大減輕了小微企業(yè)的負(fù)擔(dān),從大環(huán)境上改善了稅收壓力,解放了民間生產(chǎn)力,對(duì)于大型企業(yè)來(lái)說(shuō),也提高了核心競(jìng)爭(zhēng)力,不斷增強(qiáng)經(jīng)濟(jì)發(fā)展的原動(dòng)力。而服務(wù)業(yè)吸納就業(yè)能力強(qiáng),必將帶動(dòng)就業(yè)規(guī)模的擴(kuò)大和居民收入的提高。同時(shí),消除社會(huì)生產(chǎn)和流通環(huán)節(jié)重復(fù)征稅現(xiàn)象,直接降低企業(yè)的經(jīng)營(yíng)成本,消費(fèi)品價(jià)格降低,物價(jià)也得到了平抑。

2、“營(yíng)改增”加快現(xiàn)代服務(wù)業(yè)發(fā)展

(1)鼓勵(lì)企業(yè)進(jìn)行技改革新。在“營(yíng)改增”中,企業(yè)購(gòu)買機(jī)器設(shè)備,購(gòu)買原材料甚至是咨詢服務(wù)都可以得到稅收額度抵扣,有利于企業(yè)不斷提高智能裝備的改進(jìn)投入,以信息化帶動(dòng)工業(yè)化,提供更加高效的生產(chǎn)能力,從而更好地與國(guó)際接軌,縮小地區(qū)差異,工業(yè)的發(fā)展也推動(dòng)了服務(wù)業(yè)的發(fā)展。“營(yíng)改增”后,由于試點(diǎn)服務(wù)業(yè)購(gòu)置固定資產(chǎn)抵扣從無(wú)到有,激發(fā)了企業(yè)更新設(shè)備投資意愿。

(2)完善抵扣鏈條。在物流鏈中的倉(cāng)儲(chǔ)、運(yùn)輸?shù)拳h(huán)節(jié)都被納入了增值稅中,進(jìn)行了一層層的抵扣,減少了重復(fù)征稅的現(xiàn)象。

3、“營(yíng)改增”助推經(jīng)濟(jì)結(jié)構(gòu)調(diào)整。這一政策發(fā)揮作用有兩個(gè)抓手:一個(gè)是增值稅抵扣鏈條,另一個(gè)是產(chǎn)業(yè)鏈條。在試點(diǎn)企業(yè)實(shí)施中,逐漸擴(kuò)大到全產(chǎn)業(yè)的作用發(fā)揮,有利于企業(yè)集中力量從事專業(yè)生產(chǎn),有利于二三產(chǎn)融合發(fā)展,有利于經(jīng)濟(jì)深化改革,不斷進(jìn)行轉(zhuǎn)型升級(jí),有利于供給側(cè)結(jié)構(gòu)性改革,有利于經(jīng)濟(jì)的持續(xù)發(fā)展。

“營(yíng)改增”試點(diǎn)以來(lái),稅收減少不僅體現(xiàn)在試點(diǎn)企業(yè),同時(shí)也體現(xiàn)在與服務(wù)業(yè)相關(guān)的第二產(chǎn)業(yè)。稅收的減免激發(fā)了經(jīng)濟(jì)活力,淮安市GDP增速較上一年提升2%,參加試點(diǎn)的企業(yè)營(yíng)業(yè)收入的增長(zhǎng)幅度達(dá)到了11.2%。不僅總量上去了,淮安市的產(chǎn)業(yè)結(jié)構(gòu)也更加合理,第三產(chǎn)業(yè)的比重大幅上升,在下一步,“營(yíng)改增”將繼續(xù)擴(kuò)大試點(diǎn)范圍,尤其是最近突飛猛進(jìn)發(fā)展的建筑業(yè),這一政策的采用將有效拉動(dòng)經(jīng)濟(jì)發(fā)展速度。

主要參考文獻(xiàn):

[1]梁云鳳,王寧.“營(yíng)改增”對(duì)北京市產(chǎn)業(yè)發(fā)展和宏觀經(jīng)濟(jì)狀況影響研究——基于CGE模型分析[J].中央財(cái)經(jīng)大學(xué)學(xué)報(bào),2016.7.

[2]胡怡建,蔣穎,葉永青.上海服務(wù)業(yè)“營(yíng)改增”改革試點(diǎn)效應(yīng)分析[J].科學(xué)發(fā)展,2013.1.

[3]胡怡建,李天祥.增值稅擴(kuò)圍改革的財(cái)政收入影響分析——基于投入產(chǎn)出表的模擬估算[J].財(cái)政研究,2011.9.

[4]郝其榮.“營(yíng)改增”對(duì)服務(wù)業(yè)稅收負(fù)擔(dān)的影響——基于江蘇省投入產(chǎn)出表的分析[J].金融縱橫,2013.12.

[5]陳立,東偉,胡顯莉.“營(yíng)改增”對(duì)重慶市第三產(chǎn)業(yè)稅負(fù)的影響分析——基于投入產(chǎn)出表的測(cè)算[J].重慶理工大學(xué)學(xué)報(bào)(社會(huì)科學(xué)),2014.8.