股權激勵、代理成本與公司業績

——基于兩種代理成本的中介效應檢驗

2017-06-05 09:28:44屈恩義朱方明

湖湘論壇 2017年3期

屈恩義,朱方明

(四川大學,四川 成都 610065)

股權激勵、代理成本與公司業績

——基于兩種代理成本的中介效應檢驗

屈恩義1,朱方明2

(四川大學,四川 成都 610065)

委托代理關系中,股東與管理層的代理沖突來源于兩部分,一部分是由管理層道德風險行為引發的對公司價值和股東利益的直接侵害,另一部分是管理層因風險規避而投資不足造成的產出缺口,文中將之分別定義為“顯性代理成本”和“隱性代理成本”。而以利益共享、風險共擔為設計初衷,旨在統一股東與管理層目標函數的股權激勵,一方面通過提高管理層為道德風險行為承擔的私人成本,另一方面通過增加管理層投資決策的私人收益,理論上有助于緩解代理沖突。對 2006-2015 年滬深 A 股上市公司的實證檢驗證實,股權激勵顯著降低了顯性代理成本和隱性代理成本。進一步地,中介效應檢驗結果表明:這兩種代理成本在股權激勵與公司業績的關系中發揮了部分中介作用,股權激勵以顯性代理成本和隱性代理成本為路徑,間接提高了公司業績。

顯性代理成本;隱性代理成本;股權激勵;中介效應

一、引言

傳統委托代理視角下,股東與管理層①本文涉及的“管理層”“高管”“管理者”等概念指代廣義的公司高管,包含董事長、董事、監事長、監事以及高級管理人員中的CEO、總裁、總經理、副總經理、董秘、財務總監等人員。因為目標利益函數的差異而產生代理沖突,表現為管理層往往憑借對企業較大的控制權進行掏空公司、侵犯股東權益等一系列行為,造成公司的營業外支出,是公司價值及股東利益的顯性損失(李壽喜,2007)。[1]

而在股東與管理層的委托代理關系中,還有一種代理成本因為其隱蔽性和測度的困難常常被忽視,即“管理層不愿意承擔風險所帶來的代理成本”(Amihud and Lev,1981)。[2]尤其當管理層權力較小,無法通過謀求私利以覆蓋私人成本時,管理層往往通過偷懶、放棄風險投資項目等方式規避私人成本,造成企業剩余的隱性損失,而這種隱性損失又難以直接計量和觀察,因而對此的研究并不多見。 根 據 Holmstrom and Milgrom(1991),[3]企業 剩 余 R=e+ε,ε~N(0,σ2), 企 業 風 險 σ2可以分為不可控風險(系統風險)和可控風險,管理層可以通過勤勉盡職e影響R,也可以通過影響企業可控風險影響R。由此可知,代理成本的形成一方面源自管理層道德風險行為產生的對公司價值和股東利益的侵害,另一方面源自管理層因厭惡風險導致的投資不足造成公司實際產出對最優產出的偏離。本文將二者分別定義為委托代理關系中的“顯性代理成本”和“隱性代理成本”。

隨著公司治理機制的不斷健全,外部監管法規的逐步完善,中國上市公司“內部人控制”現象究竟得到了多大程度的改善?又是否存在隨之而來的隱性代理成本?這兩種代理成本是否顯著降低了公司業績?而以利益共享、風險共擔為設計初衷的股權激勵對此是否有顯著的抑制作用?本文將對此進行實證檢驗。進一步,檢驗這兩種代理成本在股權激勵與公司業績關系中是否發揮了中介作用,以期揭示股權激勵對公司業績的作用機理及傳導路徑。

本文的貢獻主要體現在以下幾個方面:

第一,從股東與管理層的委托代理關系出發,現有研究主要依循擴大委托代理關系外延的思路,將大股東與中小股東的沖突納入研究框架,提出雙重委托代理理論(馮根福,2004;徐寧等,2014)。[4,5]而本文溯本求源,將視角回歸傳統委托代理關系,致力于擴展股東與管理層沖突的內涵,既包含傳統意義上管理層因謀求私利而引發的道德風險行為造成對公司和股東利益的侵害,還包含管理層因風險規避而投資不足造成的對公司最優產出的偏離,并將二者分別定義為“顯性代理成本”和“隱性代理成本”,豐富了委托代理理論的研究。

第二,對于投資不足現象的解釋,現有研究主要基于外部投資者與公司信息不對稱導致的融資約束 視 角(Cleary 等,2007; 連 玉 君 等,2007)[6,7]和債權人與股東的利益沖突視角(Myers,1977),[8]而本文從公司內部管理層與股東的代理沖突視角給予了新的闡釋,擴展了非效率投資的研究。

第三,關于股權激勵與公司業績,現有文獻多就二者的直接關系展開研究。然而將視角停留在“激勵——業績”表面,就類似于僅研究“投入——產出”問題而沒有進入“黑箱”內部探究工作機理,這顯然是不夠的。因此,探尋股權激勵對公司業績的作用路徑,發現并評估中介變量在其間的傳導效應,對優化股權激勵契約設計并完善相應的協同機制有重要意義。

本文后續安排如下:第二部分是文獻回顧與理論假設,第三部分是研究設計,第四部分是實證結果與分析,第五部分是結論。

二、文獻回顧與理論假設

(一)股權激勵與顯性代理成本

兩權分離帶來的管理層與股東目標利益函數的不一致,導致管理層的行為決策有悖于股東意愿,當管理層手握較大權力時,傾向于通過一系列道德風險行為謀求私利,損害了公司價值和股東利益,“顯性代理成本”由此產生。

作為管理層獲取控制權收益的一種尋租手段,過度在職消費意味著顯性剩余損失,具有負面的經濟后果,會損害公司價值(李壽喜,2007),[1]在職消費的程度與管理層權力正相關(張鐵鑄等,2014)。[9]另有研究表明,高管往往出于謀取私有收益的目的開展并購(李善民等,2009),[10]并且,主并公司高管的自利動機會促使其傾向于迎合現有高管薪酬業績考核制度,采取提高貨幣薪酬與會計績效的敏感性和粘性的薪酬操縱政策(毛雅娟等,2016)。[11]此外,管理層控制權也與真實盈余管理存在顯著的正相關關系(陳沉等,2016),[12]并且當管理層權力越大,薪酬與操縱性業績之間的敏感性越大(權小鋒等,2010)。[15]

股權激勵通過賦予管理層一定的所有權,提高了道德風險行為的私人成本,按照心理學家Skinner的操作條件反射理論,管理層的行為會隨著外部環境刺激的改變自發調整,從而修正異化行為。馮根福(2012)以 2005-2010 年滬深 A股上市公司為對象,實證結果發現,管理層持股比例的增加抑制了在職消費,進而提高了公司業績。[14]李善 民(2009) 以 1999-2007 年 A 股 上 市公司為樣本,發現管理層持股抑制了高管以謀求私有收益為目的發動的損毀股東價值的并購行為。[10]Jensen and Meckling(1976)指出,股權激勵可以在一定程度上提高高管與股東利益的一致程度,抑制高管的機會主義盈余管理動機,降低公司的盈余管理程度,提高公司價值。[15]

綜合上述分析,本文提出第一個假設:

H1:股權激勵抑制了管理層道德風險行為,表現為顯性代理成本的降低。

(二)股權激勵與隱性代理成本

當管理層權力較小、公司約束監督機制較為健全時,管理層通過道德風險行為掏空公司利益的空間有限,此時,管理層行為更多表現為因風險厭惡而投資不足,實際產出偏離最優產出,形成“隱性代理成本”。

委托代理關系下,股東由于可以實現個人財富多元化投資,傾向于選擇高風險高收益凈現值為正的投資項目(李小榮,2014),[16]相比之下管理者因專用性人力資本和個人財富高度依賴于所供職企業,無法有效分散風險(蘇坤,2015),[17]因而天然具有風險厭惡的特性。考慮到新投資項目啟動帶來的更多的責任擔當、更長的時間和精力的花費,以及“平靜的生活”被打破帶來的機會成本,當管理者個人的投資期望收益①投資期望收益=投資收益×投資成功概率-投資成本×投資失效概率為負,管理者就會放棄該項目;另一方面,出于聲譽建立的考慮,管理者為了向股東發送能力強的信號,傾向于選擇風險低的投資項目(李小榮,2014)。[16]Amihud and Lev(1981)研究證實,相比于股東控制的公司,管理層控制的公司更傾向于多元化投資以分散風險。[2]

股權激勵,尤其是具有凸性激勵特征的期權激勵通過大幅增加管理者的投資收益,將投資期望收益提高到零值以上,促使管理者更加關注公司 潛 在 的 投 資 機 會, 以 緩 解 投 資 不 足。Kang et al.(2006)研究發現,在控制托賓 Q 值和財務約束等變量后,公司長期投資會隨著股權激勵在 CEO總薪酬中所占比重增加而增加,以股權為基礎的高管薪酬激勵顯著提升了公司的投資水平。[18]呂長江(2011)以 2006-2009 年國內上市公司為樣本,研究證實股權激勵緩解了投資不足。[19]

據此,本文提出第二個假設:

H2:股權激勵緩解了因管理層風險規避導致的投資不足,表現為隱性代理成本的降低。

(三)股權激勵、顯性代理成本與公司業績

當前,股權激勵對公司業績的提升作用已得到廣泛證實,然而大多數研究仍停留在兩者的直接關系上,股權激勵效應的實現過程仍舊是一個只能看見投入和產出的“黑箱”。實際上股權激勵對公司業績的作用勢必要通過某些變量的中介傳導作用,經由多個路徑實現。由上文分析,股權激勵抑制了管理層道德風險行為,而這一抑制作用又降低了由道德風險行為引發的顯性剩余損失和公司資源浪費,因此理論上股權激勵可以通過直接作用于顯性代理成本,間接提升公司業績。

對于管理層道德風險行為引發的顯性代理成本,一般采用管理費用率(管理費用/主營業務收入)衡量。管理費用率越高,意味著管理者在職消費、索取超額報酬等自利行為越嚴重(甄紅線等,2015)。[20]陳文強(2015)基于雙重委托代理視角,以 2006-2013 年中國 A 股上市公司為樣本,發現股權激勵降低了以管理費用率衡量的第一類代理成本進而提升了公司業績,代理成本在股權激勵與公司業績之間起部分中介作用。[21]據此,本文提出假設三:

H3:股權激勵通過降低顯性代理成本發揮對公司業績的治理效應。

(四)股權激勵、隱性代理成本與公司業績

風險承擔水平以及由此對應的投資效率決定了隱性代理成本的大小,對公司業績產生影響。較低的風險承擔水平意味著公司放棄了風險較高但凈現值為正或者收益率高于資本成本的投資項目,降低了資本配置效率,削弱了企業自身的市場競爭優勢,有損股東的財富和公司價值(李文貴等,2012;夏子航等,2015)。[22,23]相反較高風險的項目能夠為公司獲得更高的資本回報,并通過加快資本積累、促進技術進步,使企業生產率維持在較高水平,提高企業業績增長率。

理論上,股權激勵對投資不足的緩解有助于提升實際產出水平,使之與理想水平趨于接近,從而促進公司業績增長。高明華(2012)指出,作為公司治理的核心組成部分,財務治理通過提高投資效率,進而對經營績效產生了一定的積極作用,投資效率在財務治理與經營績效間發揮部分中介作用。[24]張瑞君(2013)以 2005-2009 年滬深兩市的上市公司為樣本,研究發現,薪酬激勵提高了高管風險承擔水平,進而促進了公司績效的提升,風險承擔在高管薪酬激勵與企業績效之間發揮中介效應作用。[25]

本文用投資不足衡量隱性代理成本,提出假設四:

H4:股權激勵通過降低隱性代理成本發揮對公司業績的治理效應。

三、研究設計

(一)樣本及數據來源

本文選取 2006-2015 年上市公司為初始樣本。篩選樣本時,(1)刪除金融類企業;(2)刪除ST、PT、退市三類公司;(3)刪除數據有缺失的樣本。對標準差很大、存在嚴重異常值的變量在1%和 99% 水平上進行了縮尾處理。本文數據均來源于國泰安數據庫(CSMAR)。

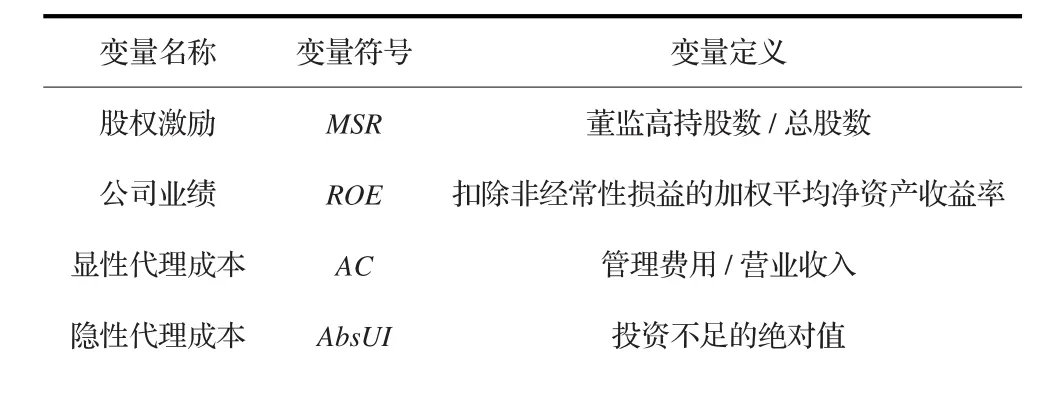

(二)變量定義

1. 股 權 激 勵。 借 鑒 徐 寧( 2014)[5]、 蘇 坤(2015)[17]等人的方法,本文采用管理層持股數占公司總股數的比例代表股權激勵。

2.顯性代理成本。如前所述,管理費用率可以較好地反映由管理者道德風險行為引致的代理成本,因此與大多數文獻(徐寧等,2014;陳文強等,2015)一樣[5,21],本文選用“管理費用 /營業收入”刻畫顯性代理成本。

3.隱性代理成本。本文借鑒 Richardson 的投資模型[26]構建預期投資,實際新增投資低于預期投資的視為投資不足,用實際新增投資低于預期投資差額部分的絕對值作為隱性代理成本的替代變量。

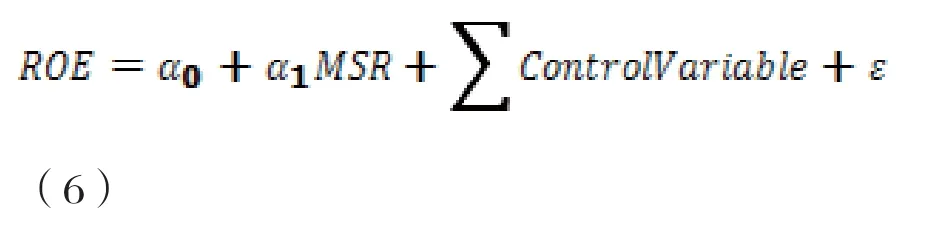

4.公司業績。凈資產收益率能較好地反映股東的投入回報率,適合于公司業績的衡量,為消除非經常性損益帶來的衡量誤差,本文采用扣除非經常性損益的加權平均凈資產收益率作為公司業績的替代變量。

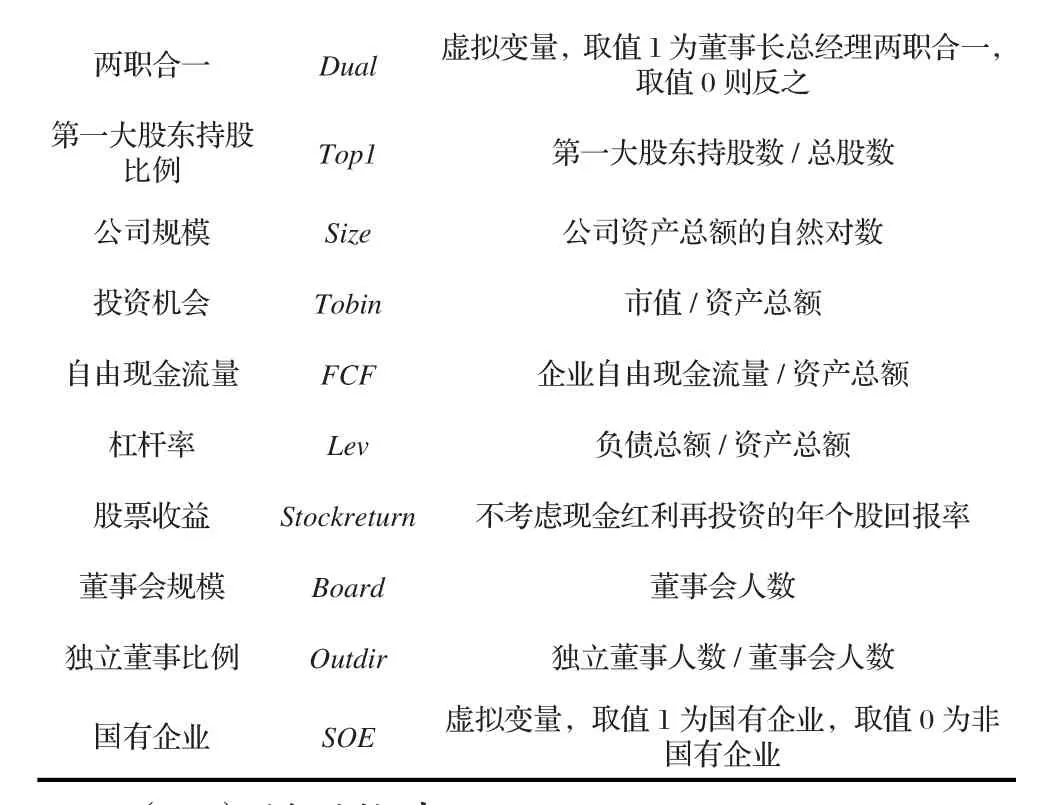

其他控制變量的定義如表1所示。

表1 變量定義和度量

兩職合一 Dual 虛擬變量,取值 1 為董事長總經理兩職合一,取值0則反之第一大股東持股比例 Top1 第一大股東持股數 /總股數公司規模 Size 公司資產總額的自然對數投資機會 Tobin 市值 /資產總額自由現金流量 FCF 企業自由現金流量 /資產總額杠桿率 Lev 負債總額 /資產總額股票收益 Stockreturn 不考慮現金紅利再投資的年個股回報率董事會規模 Board 董事會人數獨立董事比例 Outdir 獨立董事人數 /董事會人數國有企業 SOE 虛擬變量,取值1為國有企業,取值 0為非國有企業

(三)模型構建

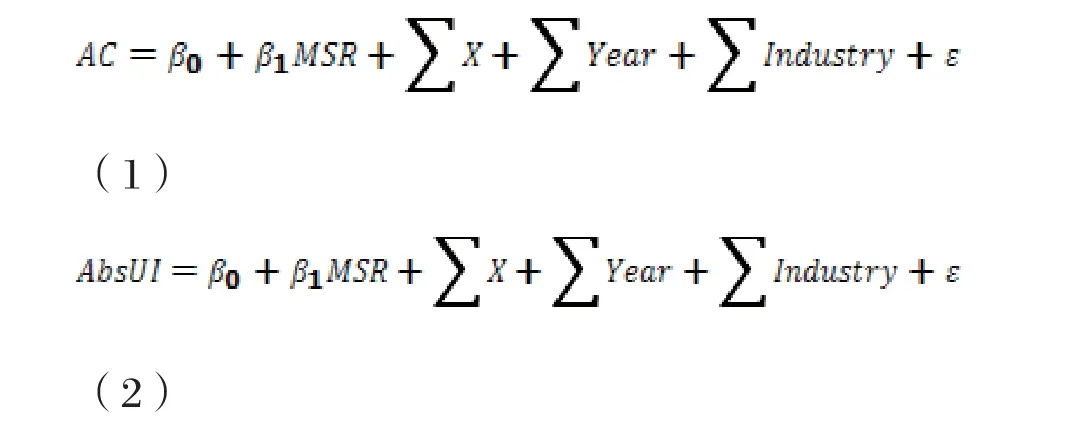

為檢驗 H1 和 H2,分別構建模型(1)(2):

兩式中X代表一系列控制變量,此外,模型還控制了年份變量和行業變量。對于式(1)(2),β1的符號是關注的重點,當 β1小于 0,說明股權激勵降低了顯性(隱性)代理成本。

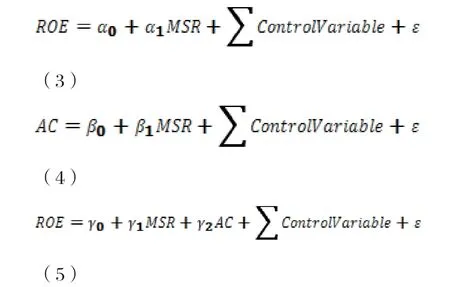

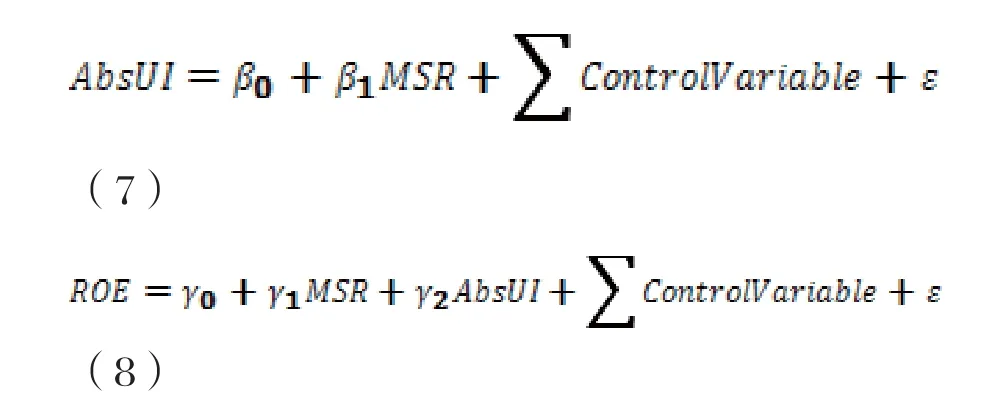

為檢驗 H3 和 H4,本文借鑒溫忠麟(2004)[27]提出的中介效應檢驗程序,分別建立以下中心化回歸模型:

檢驗 H3:

檢驗 H4:

式(3)~(8)除虛擬變量外的所有變量均需進行中心化處理。

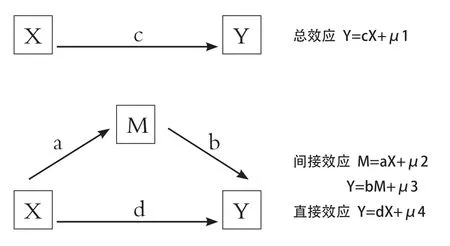

何謂中介效應?圖1給出了解釋。如圖所示,X對Y的影響一部分是通過M實現的,即X先影響M(影響因子為a),再通過 M對Y的影響(影響因子為 b),實現X對Y的間接作用,由此認為M在X對Y的作用中具有部分中介效應。此外,X還可直接作用于 Y(影響因子為d),當 d為零,X對Y的作用完全通過M實現,此時具有完全中介效應。理認上將X對Y的直接作用和間接作用相加等于X對Y的總效應(影響因子為c)。

圖1 中介效應原理

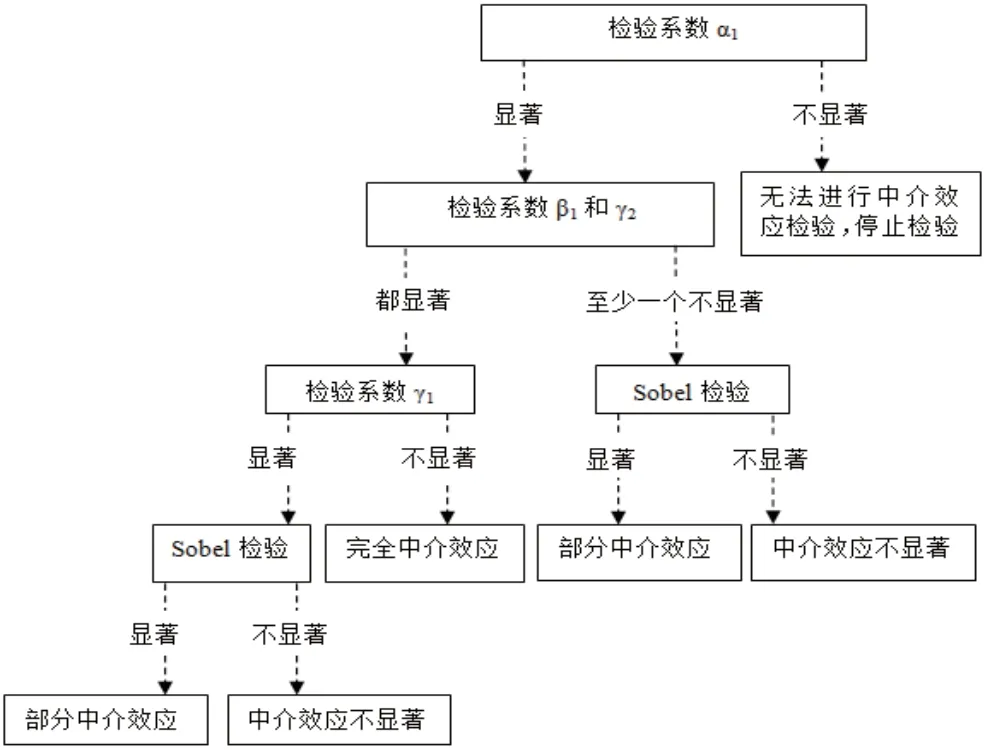

為檢驗 AC 在 MSR 與 ROE 之間的中介效應是否顯著,步驟如圖2所示。

圖2 中介效應檢驗程序

當需要進行 Sobel檢驗,按照 Sobel(1982)[28]給出的公式計算z統計量:

z 的 顯 著 性 根 據 MacKinnon et al.(1998)[29]給出的臨界值判斷。另考慮到面板數據回歸可能存在的異方差、序列相關、組間相關問題,計算標準誤時需要進行穩健聚類調整并控制時間效應。

AbsUI在 MSR 與 ROE 間的中介效應檢驗過程與之相似,限于篇幅,此處省略。

四、實證結果與分析

(一)描述性統計

表2為描述性統計結果。由于兩回歸使用的樣本數存在差異,因此統計結果分成了 PanelA 和PanelB 兩部分。可以看到,管理層平均持股比例MSR 均在 15% 以內,仍處于相對較低水平,理論上呈現“利益趨同”效應的可能性較大,即管理層持股可能發揮正面治理作用。具體結果有待下文實證檢驗。

表2 主要變量描述性統計

(二)回歸結果與分析

為檢驗 H1、H2,回歸分析前本文進行了皮爾森相關性檢驗,結果表明解釋變量不存在嚴重的多重共線性;對模型計算的方差膨脹因子 VIF 均在2以內,同樣證明多重共線性在可接受范圍內。另外,F 檢驗、LM 檢驗、Hausman 檢驗的結果表明,回歸應采用固定效應模型。限于篇幅,檢驗結果并未列出。

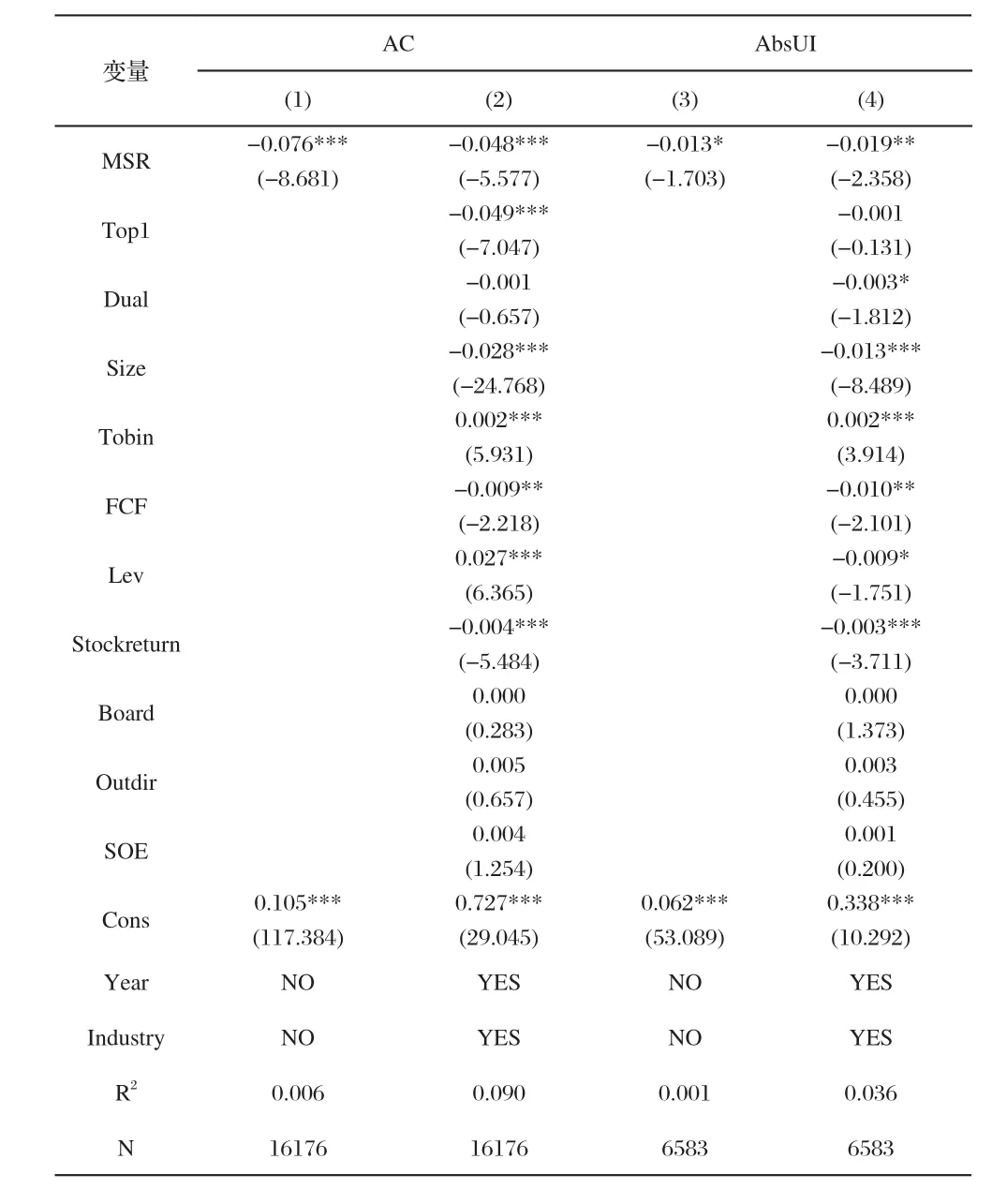

表 3 列(1)(2)分別對應式(1)控制變量前后的回歸結果,列(3)(4)分別對應式(2)控制變量前后的回歸結果。由列(1)(2)可知,控制變量前后MSR 的系數均在1%水平顯著為負,表明股權激勵顯著降低了顯性代理成本,H1得證。由列(3)(4)可知,控制變量前 MSR 的系數在10% 水平顯著為負,控制變量后 MSR 的系數在 5%水平顯著為負,說明股權激勵同樣顯著降低了隱性代理成本,H2得證。

從控制變量看,管理層兩職合一能在一定程度上降低企業的隱性代理成本,表現為 Dual在 10%水平顯著為負,這說明管理層職權受限可能是企業投資不足的一個原因。大股東持股比例 Top1 對顯性代理成本的作用在1%水平顯著為負,說明大股東參與公司治理是降低顯性代理成本的一個可行途徑。從 Size 來看,規模越小的公司兩種代理成本越高。從 FCF 來看,現金流量較為匱乏的公司投資不足情況越嚴重。

表3 股權激勵與顯性代理成本和隱性代理成本的回歸結果

(三)中介效應檢驗

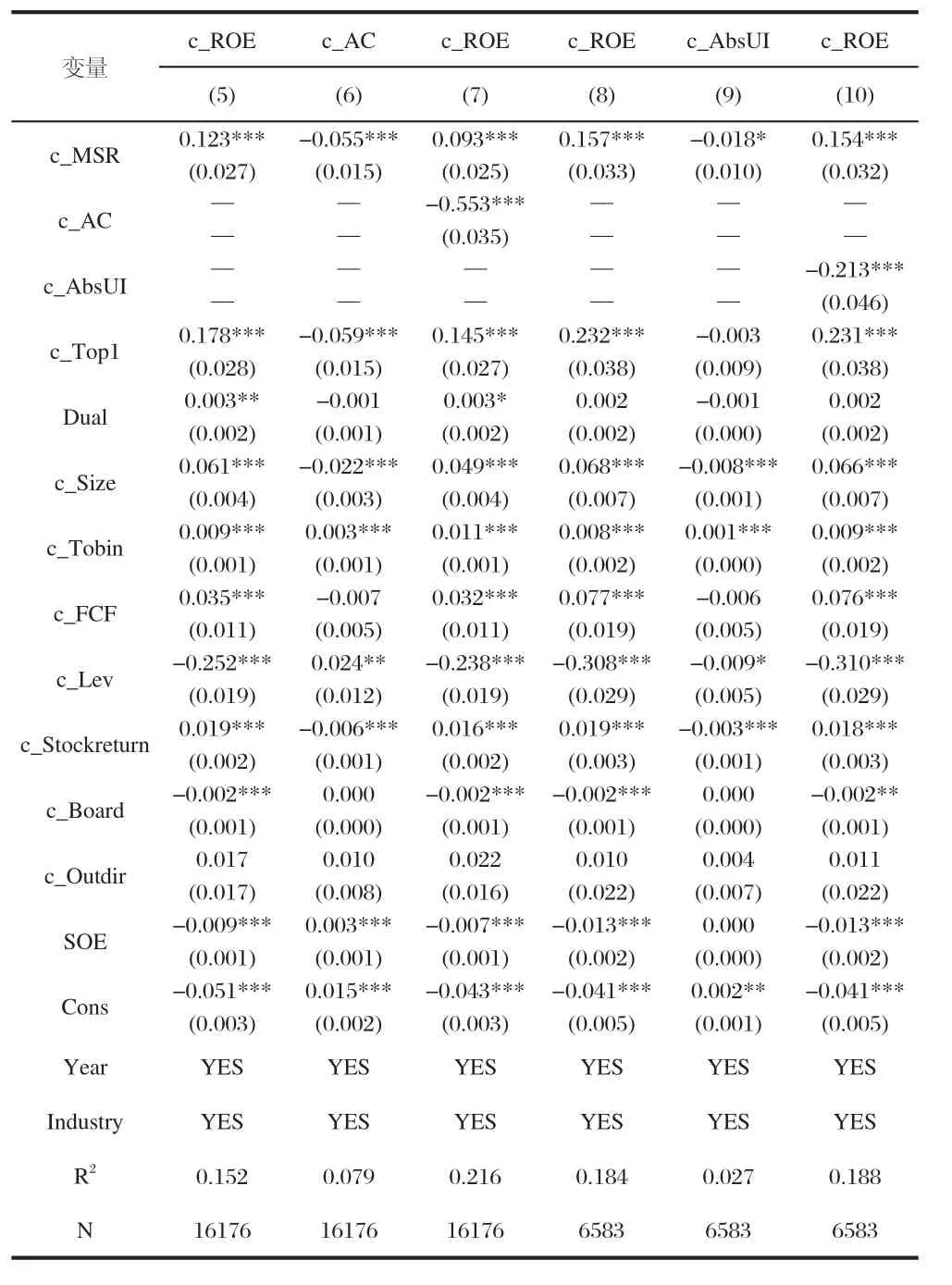

為檢驗H3、H4,回歸結果見表4。列(5)~(10)分別對應式(3)~(8)的回歸結果。列(5)c_MSR 對 c_ROE 的回歸系數顯著為正,列(6)(7)c_MSR 對 c_AC 以及 c_AC 對 c_ROE 的回歸系數都顯著為負,而列(7)c_MSR 對 c_ROE 的系數顯著為正,從符號可以初步推斷 c_MSR 通過降低 c_AC 進而提高了 c_ROE,由圖 1,c_AC 是否具有顯著的中介效應還需要進行 Sobel檢驗。同理可以推斷 c_MSR 通過降低 c_AbsUI進而提高c_ROE,而 c_AbsUI的中介效應是否顯著也仍需Sobel檢驗。

表4 中心化回歸模型結果

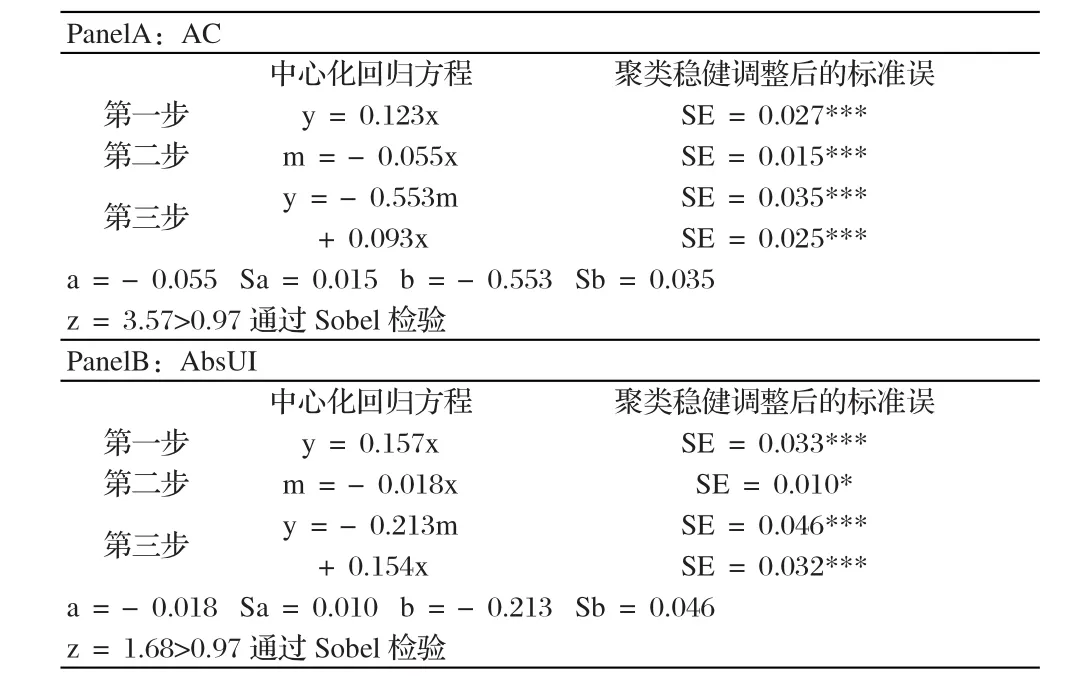

Sobel檢驗結果如表 5 所示。對于 PanelA,由式(9)計算的 z 值為 3.57,大于 5% 的臨界值 0.97,因而通過了 Sobel檢驗,顯性代理成本在股權激勵對公司業績的作用中具有顯著的部分中介效應,H3得證。對于 PanelB,由式(9)計算的 z 值為 1.68,大于 5% 的臨界值 0.97,同樣通過了 Sobel檢驗,隱性代理成本在股權激勵對公司業績的作用中具有顯著的部分中介效應,H4得證。

表5 Sobel檢驗結果

(四)穩健性測試

本文進行的穩健性測試包括:(1)以狹義的公司高管(包括CEO、總裁、總經理、副總經理、董秘、財務總監等)持股比例作為股權激勵的替代變量;(2)考慮到回歸可能存在的內生性問題,借鑒 Faccio et al.(2011) 選 取 工 具 變 量 的 方 法,[30]采用同年度以及上年度同行業其他公司的高管持股比例均值作為工具變量進行 2SLS 回歸,研究結論均未發生實質性變化。

五、結論

本文在傳統委托代理視角下擴展了代理成本的內涵,就管理層因風險厭惡而投資不足導致的企業實際產出低于最優產出,提出“隱性代理成本”的概念。相對應地,就管理層因權力過大引發的過度在職消費、自定薪酬等一系列道德風險行為造成對企業價值和股東利益的直接侵害,提出“顯性代理成本”的概念。在此基礎上選取 2006-2015 年中國A股上市公司為樣本實證檢驗了股權激勵對兩種代理成本的作用。研究發現,以管理層持股作為衡量變量的股權激勵顯著降低了以管理費用率衡量的顯性代理成本和以投資不足衡量的隱性代理成本。進一步檢驗發現,兩種代理成本在股權激勵與公司業績之間均發揮了部分中介作用,即股權激勵通過降低兩種代理成本間接提高了公司業績。

本文的研究結論具有一定的理論價值和現實意義。首先,傳統觀念中,股東與管理層的代理沖突是管理層以權謀私造成的,是“內部人”控制的產物,因而往往采用加強監管、約束管理層權力的對策方式,而本文的研究結論表明,管理層權力受到了約束一樣會產生代理成本,因投資不足造成的產出缺口對公司同樣意味著損失,因此給予管理層適當的股權,調動管理層投資積極性是必要的。其次,就股權激勵與公司業績的關系,本文選取管理層道德風險行為導致的顯性代理成本和管理層風險規避導致的隱性代理成本兩條路徑進行了中介效應檢驗,揭示了股權激勵與公司業績“黑箱”內部的作用機理,為更有效地提升公司業績明確了股權激勵的間接目標,實踐中,上市公司不妨就更好地發揮股權激勵對兩種代理成本的抑制作用相應地完善公司內部治理機制,優化股權激勵契約要素設計和結構安排,以實現公司業績的提升。事實上,股權激勵對公司業績的作用還有包括降低高管離職率、穩定經營團隊等在內的其他途徑,因此對這些路徑的中介效應檢驗有待進一步開展。

[1]李壽喜 .產權、代理成本和代理效率 [J].經濟研究,2007(1):102-113.

[2]Amihud Y,Lev B. Risk reduction as a managerial motive for conglomerate mergers[J]. Bell Journal of Economics,1981,12(2):605-617.

[3]Holmstrom B,Milgrom P. Multi-task principle-agent analyses:Incentive contracts,asset ownership and job design[J]. Journal of Law,Economics and Organization,1991(7):24-52.

[4]馮根福 .雙重委托代理理論:上市公司治理的另一種分析框架 [J].經濟研究,2004(12):16-25.

[5]徐寧,任天龍,吳創 .治理主體間的權力博弈影響了股權激勵雙重效應嗎?[J].經濟評論,2014(3):64-74.

[6]Cleary S,Povel P,Raith M. The U-shaped investment curve:Theory and evidence[J]. Journal of Financial andQuantitative Analysis,2007,42(1):1-39.

[7]連玉君,程建 . 投資—現金流敏感性:融資約束還是代理成本?[J].財經研究,2007,33(2):37-46.

[8]Myers S C. Determinants of corporate borrowing[J]. Journal of Financial Economics,1977,5(2):147-175.

[9]張鐵鑄,沙曼 . 管理層能力、權力與在職消費研究 [J].南開管理評論,2014,17(5):63-72.

[10]李善民,毛雅娟,趙晶晶 .高管持股、高管的私有收益與公司的并購行為 [J].管理科學,2009,22(6):2-12.

[11]毛雅娟,米運生 .制度環境、公司并購與薪酬操縱——基于薪酬—績效敏感性及粘性的考察 [J].金融經濟學研究,2016(1):72-84.

[12]陳沉,李哲,王磊 .管理層控制權、企業生命周期與真實盈余管理 [J].管理科學,2016,29(4):29-44.

[13]權小鋒,吳世農,文芳 .管理層權力、私有收益與薪酬操縱 [J].經濟研究,2010(11):73-87.

[14]馮根福,趙玨航 .管理者薪酬、在職消費與公司績效——基于合作博弈的分析視角 [J].中國工業經濟,2012(6):147-158.

[15]Jensen M C,Meckling W H. Theory of the firm:Managerial behavior,agency costs and ownership structure[J]. Journal of Financial Economics,1976,3(4):305-360.

[16]Richardson S. Over-investment of free cash flow[J]. Review of Accounting Studies,2006,11(2):159-189.

[17]李小榮,張瑞君 .股權激勵影響風險承擔:代理成本還是風險規避?[J].會計研究,2014(1):57-63.

[18]蘇坤 .管理層股權激勵、風險承擔與資本配置效率 [J].管理科學,2015,28(3):14-25.

[19]呂長江,張海平 .股權激勵計劃對公司投資行為的影響 [J].管理世界,2011(11):118-126.

[20]Kang S H,Kumar P,Lee H. Agency and corporate investment:The role of executive compensation and corporate governance[J]. Journal of Business,2006,79(3):1127-1148.

[21]甄紅線,張先治,遲國泰 .制度環境、終極控制權對公司績效的影響 [J].金融研究,2015(12):162-177.

[22]陳文強,賈生華 .股權激勵、代理成本與企業業績——基于雙重委托代理問題的分析框架 [J].當代經濟科學,2015,37(2):106-113.

[23]李文貴,余明桂 .所有權性質、市場化進程與企業風險承擔 [J].中國工業經濟,2012(12):115-127.

[24]夏子航,馬忠,陳登彪 .債務分布與企業風險承擔——基于投資效率的中介效應檢驗 [J].南開管理評論,2015,18(6):90-100.

[25]高明華,朱松,杜雯翠 .財務治理、投資效率與企業經營績效 [J].財經研究,2012(4):124-134.

[26]張瑞君,李小榮,許年行 .貨幣薪酬能激勵高管承擔風險嗎 [J].經濟理論與經濟管理,2013(8):84-100.

[27]溫忠麟,張雷,侯杰泰,劉紅云 .中介效應檢驗程序及其應用 [J].心理學報,2004,36(5):614-620.

[28]Sobel M E. Asymptotic confidence intervals for indirect effects in structural equation models[J]. Sociological Methodology,1982,13(13):290-312.

[29]Mackinnon D P,Lockwood C M,Hoffman J M,West S G,Sheets V. A comparison of methods to test mediation and other intervening variable effects[J]. Psychological Methods,2002,7(1):83-104.

[30]Faccio M,Marchica M T,Mura R. Large shareholder diversification and corporate rist-taking[J]. Review of Financial Studies,2011,24(11):3601-3641.

責任編輯:葉民英

F2

:A

:1004-3160(2017)03-0084-08

2017-03-11

四川省哲學社會科學規劃重大招標項目“四川省創新驅動發展戰略的產業實現與政策研究”(項目編號:SC13ZD05)。

1.屈恩義,男,重慶萬州人,四川大學經濟學院博士研究生,主要研究方向:公司治理與股權激勵;2.朱方明,男,湖南常德人,四川大學經濟學院常務副院長、教授、博士生導師,主要研究方向:公司治理。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

河南電力(2021年5期)2021-05-29 02:10:00

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

中學物理·高中(2016年12期)2017-04-22 11:53:03

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48