銀行股權關聯、制度安排與企業債務期限結構

2017-05-31 13:32:25毛怡琪修宗峰

金融發展研究 2017年4期

毛怡琪+++修宗峰

摘 要:本文以2008—2014年A股上市公司為樣本,實證檢驗了企業建立銀行股權關聯對其債務期限結構的影響,并考察了這種影響在不同產權性質和貨幣政策緊縮程度下的差異性,更進一步探討了企業持股不同類型銀行對其債務期限結構的不同影響。實證結果表明:建立銀行股權關聯對上市公司的債務期限結構產生了正面效應,且該效應在民營企業中和貨幣政策寬松時更為顯著。本文還發現對于國有企業而言,與地方性商業銀行建立股權關聯比與股份制商業銀行建立股權關聯更有效。本文的研究結論對企業改善信貸期限結構以及政府引導金融改革和產融結合具有啟示意義。

關鍵詞:銀行股權關聯;債務期限結構;制度安排

中圖分類號:F830.91 文獻標識碼:A 文章編號:1674-2265(2017)04-0023-08

一、引言

近年來,實體經濟頻頻遭遇資金之渴,企業融資難、融資貴問題依然待解。同時,我國企業還存在債務期限結構不合理的問題,即債務融資主要以銀行短期借款為主(鄧建平、曾勇,2011)。這種失衡的債務結構意味著企業面臨償還短期債務的巨大壓力,也潛藏著以短期負債支應長期投資的傾向。如何幫助企業擺脫融資困境、優化債務期限結構已成為十分迫切的現實問題。

我國金融市場是典型的銀行主導型,銀行貸款是企業最重要的外部融資來源(Allen等,2005)。為了獲得信貸資源,企業傾向于尋找體制外非市場化的途徑作為替代機制,如通過延長銀企合作時間來加強銀企關系的緊密程度(曹敏等,2003),或者聘用具有金融行業從業背景的高管等來獲取更多的銀行貸款(Claessens等,2008)。而本文定義的銀行股權關聯則是完全基于市場行為的一種正式契約制度,即企業通過參股銀行與銀行建立關聯。這是在新興市場中被普遍采用卻較少受學者關注的途徑,在德國、日本和韓國等銀行主導型國家比較常見(La Porta等,2003)。在我國,銀行業正在進行由政府管制向市場調節轉變的市場化改革,隨著支持民間資本以入股方式參與商業銀行的增資擴股以及允許具備條件的民間資本依法發起設立金融機構等金融改革政策的出臺,銀行股權關聯的建立出現了蓬勃發展之勢。相比企業參股銀行日益普遍的現狀,國內的研究工作明顯滯后。國內參股銀行的文獻主要從上市公司參股銀行的動因、弊端以及經濟后果幾個方面進行研究(Lin等,2009),但關于銀行股權關聯對企業債務期限結構的研究尚無人涉足,對于參股不同性質銀行對信貸融資影響的差異性也有待進一步細化研究。

基于此,本文選取2008—2014年A股上市公司為樣本,首先實證檢驗了銀行股權關聯對企業債務期限結構的影響,并考察了這種影響在不同產權性質和貨幣政策緊縮程度下的差異性;其次,將具有銀行股權關聯的公司按照持股銀行類型不同建立子樣本進行細分研究,試圖得出更為具體切實的結論;最后就企業如何改善債務期限結構以及政府如何引導金融改革和產融結合提出合理建議。本文的貢獻在于從債務期限結構的角度研究了銀行股權關聯的作用,豐富了關于銀行股權關聯的研究成果,同時創造性地對持股銀行的類型進行細分研究,更加具體地回答了企業如何有效利用銀行股權關聯改善債務期限結構的問題。

二、理論分析與研究假設

(一)銀行股權關聯與企業債務期限結構

學術界普遍認為,良好的銀企關系可以從一定程度上緩解企業的融資約束,但關于銀企關聯對企業債務期限結構的影響學術界目前鮮有研究,且現有觀點尚未達成一致。例如,Charumilind等(2006)通過對泰國銀企關聯的研究發現,建立銀企關聯的企業借款結構更加長期化;鄧建平和曾勇(2011)的研究結果表明銀行關聯有助于民營企業獲得更多的長期借款增量,同時降低了企業的短期借款增量,從而導致長期借款占總借款的比重更高。然而,郭牧炫、廖慧(2013)通過參股銀行前后對比發現,民營企業在整體負債水平方面顯著增加、借款期限結構顯著縮短;翟勝寶和曹學勤等(2014)也發現民營上市公司的銀行關聯更有助于企業獲得短期貸款,沒有證據表明銀行關聯有助于企業獲得長期貸款。那么作為一種更加密切的銀企關系,銀行股權關聯對企業債務期限結構到底會產生何種影響?

首先,根據信息不對稱理論和債務期限結構的流動性風險假說,銀行與企業在信貸市場上信息不完全對等,銀行比企業在信息獲取方面存在更大的劣勢,信貸關系構建時常會發生逆向選擇與道德風險問題。因此,銀行為了控制風險,傾向于發放短期貸款,因為在短期內企業資產結構和資產價值不會發生很大的變化,即使企業破產,短期債務也有利于銀行收回資金(Diamond和Rajan,2001)。建立銀行股權關聯能夠降低信息不對稱程度和交易風險,從而幫助企業獲得更多的長期借款,延長債務期限結構。

其次,Coase交易費用理論認為,企業與市場在資源配置時能夠相互替代,從市場這一外部機制向企業這一內部機制的轉換能夠節約交易費用(Coase和Ronald,1937)。因此企業通過參股銀行實現從信貸關系向產權關系的轉化,能夠減少借貸活動中的交易費用,提高銀行資金使用效率,增加銀行向企業發放長期貸款的意愿。

最后,從企業持股銀行的動機角度分析,國有企業持股銀行主要是用來擴張企業規模以獲取控制權私有收益,而民營企業主要是為了達到保證企業平穩長久發展的目的,而這兩者的實現都需要長期資金的支撐(馬君潞等,2013)。可見,在融資約束得到一定程度緩解后,企業更偏好獲得長期借款,這對其代理成本、交易成本、財務風險等方面都更為有利。

基于以上分析,本文提出研究假設1:

H1:限定其他條件,銀行股權關聯與企業債務期限結構間存在正相關關系。

(二)銀行股權關聯、產權性質與企業債務期限結構

大量研究指出,我國銀行業一直以來對民營企業存在嚴重的信貸歧視,造成了民營企業融資額度少、成本高、期限短的問題 。相比國有企業,民營企業與政府或銀行沒有天然聯系,往往被擠占信貸資源;相比小微企業,規模以上的民營上市公司則更缺乏政策扶持,在信貸融資上處于夾縫狀態,一旦遇到緊縮貨幣政策或者負面的貸款供給沖擊,往往首先成為被銀行削減的對象(Brandt等,2003)。

這種信貸歧視可能源于以下幾個方面:其一,從信息不對稱角度來說,國有企業普遍有更詳細、更規范的信息披露和更好的聲譽,這減輕了公司與銀行之間的信息不對稱。其二,從交易費用角度來看,國有企業資金需求量更大,同時經營風險和債權人—所有者沖突更小,因此銀行為了實現貸款的規模經濟、降低貸款時的信息搜尋成本和談判費用以及后續的監督成本,更愿意向國有企業發放貸款。其三,從預算軟約束的角度來看,轉軌時期,政府、國有銀行和國有企業之間形成了一個預算軟約束框架,這使銀行在政府隱性擔保的激勵下產生對國有企業的選擇偏好,增加了國有企業銀行貸款的可得性(林毅夫等,2004)。

Lu等(2011)以2006—2008年持股銀行的A股上市公司為研究對象發現,相比于國有企業,民營企業更偏好持有商業銀行的股份,持有銀行股權的民營企業可以緩解銀行的信貸歧視,利息費用也相對較低,經營績效得到改善。我們認為,民營企業建立銀行股權關聯后,能夠通過雙方之間的信息交流和利益共享降低二者之間的信息不對稱程度和交易費用,彌補其在政治上的先天不足,增加獲得長期借款的可能性,相比國有企業,這種影響對于民營企業延長債務期限結構而言意義更為重大。由此,本文提出研究假設2:

H2:與國有企業相比,民營企業的銀行股權關聯與企業債務期限結構的正相關關系更強。

(三)銀行股權關聯、貨幣政策與企業債務期限結構

貨幣政策是微觀企業面臨的重要宏觀經濟事件,它的波動會對企業的融資活動產生直接且顯著的影響(饒品貴、姜國華,2013)。貨幣政策影響實體經濟的方式主要包括貨幣渠道和信貸渠道。貨幣政策傳導機制的信貸觀點認為,銀行可以通過減少信貸市場中信息不對稱等手段彌補資本市場的缺陷,貨幣政策通過影響銀行信貸的可得性影響實體經濟(Susanne等,2012)。在我國轉型經濟背景下,政府雖力求使貨幣政策保持穩健的基調,但自金融危機以來,頻繁變更的貨幣政策使企業屢次受到沖擊。一些學者研究表明,宏觀貨幣政策對銀企關聯—債務融資關系確實存在調節作用。例如,張敦力等(2013)發現貨幣政策緊縮時期,金融關聯能夠延長民營企業的貸款期限,但不能有效緩解民營企業在貸款比率和貸款成本上面臨的融資約束。這就引發我們進一步思考,在民營、國有企業融資地位本就不對等的條件下,貨幣政策的變動是否會影響銀行股權關聯—債務期限結構的作用機制?

從銀行放款意愿角度考慮,貨幣政策緊縮時期,銀根緊縮,國有企業和民營企業獲得銀行貸款的可能性都顯著下降,參股銀行對獲得信貸融資、優化信貸期限結構的作用都會受到一定限制;貨幣政策寬松時期,隨著制度約束的消除,銀行更容易對面臨融資約束但持有銀行股權的企業慷慨解囊,銀行股權關聯更能在延長債務期限結構方面發揮作用。

從企業貸款意愿角度考慮,貨幣政策緊縮時期,企業預期貨幣政策趨于放松時,不愿意花費大量的成本獲得長期資金,而會選擇利用低成本資金加大短期投資,獲取更多的收益;貨幣政策寬松時期,企業預計國家未來收緊貨幣政策、提高資金成本時,就會增加融資總額和長期資金儲備,以便為以后的投資項目做好資金準備,因此債務期限結構延長。

由此,本文提出研究假設3:

H3:限定其他條件,銀行股權關聯與企業債務期限結構間的正相關關系在貨幣政策寬松時更強。

(四)銀行股權關聯類型與企業債務期限結構

由于我國地區金融發展不平衡,銀行業梯隊明顯,因此分析對于持股不同性質的銀行股權,銀行股權關聯對于企業債務期限結構的作用是否一致、影響程度是否有差異,在我國也是一個值得挖掘的問題。目前我國民營資本建立銀行股權關聯的對象主要以中小商業銀行為主,如城市商業銀行、農村信用社、村鎮銀行等,這部分銀行規模小、數量多、對資本的需求量大,因而民營資本進入門檻相對較低。根據我國銀行的七大類性質,我們將主要的股權關聯分為持有全國性大型股份制商業銀行股權和持有地方性城市、農村商業銀行股權兩種類型來進行后續的探討。

信息不對稱理論啟示我們,由于處于同一地區的企業和銀行在距離、文化、制度等方面有天然的親近關系,信息傳遞效率高,信息識別成本低,克服了信息不對稱、財務不透明、風險不確定等問題,因此絕大多數上市公司會優先參股本地的城市和農村商業銀行。當信息不對稱性降到最低,建立銀行股權關聯對信貸融資及其期限結構的促進作用將最大化。

根據銀行專業化分工理論,大型銀行擅長于處理一般性的財務信息即“硬信息”,而中小銀行組織層級相對簡單,信息傳遞鏈條較短,在處理關系型客戶的“軟信息”方面往往具有比較優勢(Berger A N等,1998),這樣建立銀行股權關聯的優勢在中小型農村、城市商業銀行中更能發揮作用。

由此,在假設1的基礎上,本文預期:

H4:限定其他條件,地方性銀行股權關聯比全國性銀行股權關聯更有助于提高債務期限結構。

三、研究設計

(一)樣本選擇與數據來源

1. 樣本選擇。本文以2008—2014年滬、深交易所A股上市公司為初始研究樣本,在此基礎上剔除金融行業公司樣本、ST類特殊處理的上市公司、數據缺失的樣本,如參股銀行信息披露不健全或上市未滿一年及財務信息無法得知的樣本 、異常值樣本。參考陳棟等(2012)的研究,我們將持有單一銀行股權超過2% 的企業確定為建立銀行股權關聯的企業,對于持有上市銀行股權的企業還要求屬于前十大股東;對于一家公司同時持有多家銀行的情況,其持股比例以持有量最多的統計。為了排除異常值對回歸結果的干擾,對所有變量1—99%分位以外的觀測值進行了Winsorize處理,最終得到12497個樣本觀測值。

2. 數據來源。上市公司參股非上市銀行信息來自萬得數據庫“上市公司持有非上市金融企業股權”,參股上市銀行數據則根據上市銀行年報信息手工整理補充(包括參股銀行名稱、持股數量、持股比率和投資金額等)。其他財務和市場數據均來自萬得和國泰安數據庫。貨幣政策數據則來自《中國統計年鑒》。本文的數據處理和后續的實證分析均使用Stata12軟件進行。

(二)研究模型與變量設計

1. 銀行股權關聯、制度安排與企業債務期限結構。為了檢驗H1—H3,運用如下模型考察銀行股權關聯與企業債務期限結構之間的關系及產權性質、貨幣政策的調節效應:

模型(1)、(2)、(3)中被解釋變量MSD表示信貸期限結構。學術界對債務期限結構的衡量,主要有債務比例法、加權平均年限法、債務期限法三種方法,其中加權平均年限法理論上最科學。但譚小平(2005)從我國上市企業債務期限數據中發現,加權平均債務期限結構存在嚴重的尖峰和右偏現象,而且在我國有關債務信息披露的現實條件下我們難以獲取加權平均年限法需要的詳盡資料。因此本文使用債務比例法,即用長期借款占總借款的比重衡量信貸期限結構,用符號MSD表示。

模型(1)、(2)、(3)中解釋變量BC是民營上市公司是否具有銀行股權關聯的啞變量,取1則說明該公司存在銀行股權關聯,取0則說明無關聯。根據陳棟等(2012)的定義,我們將銀行股權關聯確定為“持有單一非上市銀行股權超過2% ,或持有單一上市銀行股權超過2%且為前十大股東”。

模型(2)中調節變量POEs代表產權性質,被自然人最終控制的企業為民營企業,POEs變量賦值為1;被中央或地方政府控制的企業產權性質為國有企業,變量賦值為0。通過產權性質和銀行股權關聯的交乘項可以驗證其調節效應。

模型(3)中調節變量MPeasy定義為貨幣政策虛擬變量,貨幣政策緊縮時取0,貨幣政策寬松時取1。本文參考王善平等(2011)的做法,通過比較廣義貨幣供應量(M2)的增長率與名義國內生產總值(GDP)的增長率大小來判斷貨幣政策松緊類型。當M2增長率小于GDP增長率時,處于貨幣政策緊縮時期。通過查閱《中國統計年鑒》計算得到,2008年和2011年為貨幣政策緊縮時期,MPeasy取值為0;其余年份為貨幣政策寬松時期,MPeasy取值為1。

2. 銀行股權關聯類型與企業債務期限結構。為了檢驗H4,我們首先在已有樣本的基礎上剔除BC=0的部分,接著剔除持有除股份制商業銀行和地方性城市、農村商業銀行以外類型銀行股權的公司和同時持有股份制商業銀行和地方性城市、農村商業銀行兩種類型銀行股權的公司,構建一個新的子樣本。

定義一個新變量BClocal作為銀行股權關聯類型的啞變量。由于上市公司持有國有銀行和政策性銀行等數量很少,持股銀行類型主要集中于股份制商業銀行和地方性城市、農村商業銀行,因此本文設定當上市公司與地方性銀行建立股權關聯時,BClocal取值為1;與全國性銀行建立股權關聯時,BClocal取值為0。

然后對新樣本按以下模型進行統計檢驗:

借鑒陸正飛和辛宇(1998)的研究,控制變量由以下對企業銀行貸款產生影響的變量組成:PPE、SIZE、LEV、ROA、GR。PPE表示企業資產結構,用年末固定資產凈額與總資產之比衡量;SIZE表示企業的資產規模,用總資產的自然對數表示;LEV表示企業的資產負債率,用企業的總負債與總資產之比來衡量;ROA表示企業的盈利能力,用企業本年度的凈利潤與總資產之比來衡量;GR表示企業的發展能力,用本年度主營業務的增長率來衡量。YEAR和INDU表示的是年度固定效應和行業固定效應。

四、回歸分析

(一)描述性統計分析

為了初步了解各變量指標的總體情況,表2對總體樣本的各變量指標進行了描述性統計。

由表2可得:(1)銀行股權關聯BC的均值為0.0623,說明對于總體的12497個有效樣本而言,具有銀行股權關聯的樣本數達到6.2%,同理可知,樣本中民營企業的占比為52.8%,處于貨幣政策寬松年份的觀測樣本占75.3%;(2)債務期限結構MSD的均值為0.229,對應的標準差為0.315,MSD的均值小于標準差,這一對比結果說明不同樣本公司之間的債務期限結構存在較大的波動。

(二)銀行股權關聯、產權性質與企業債務期限結構

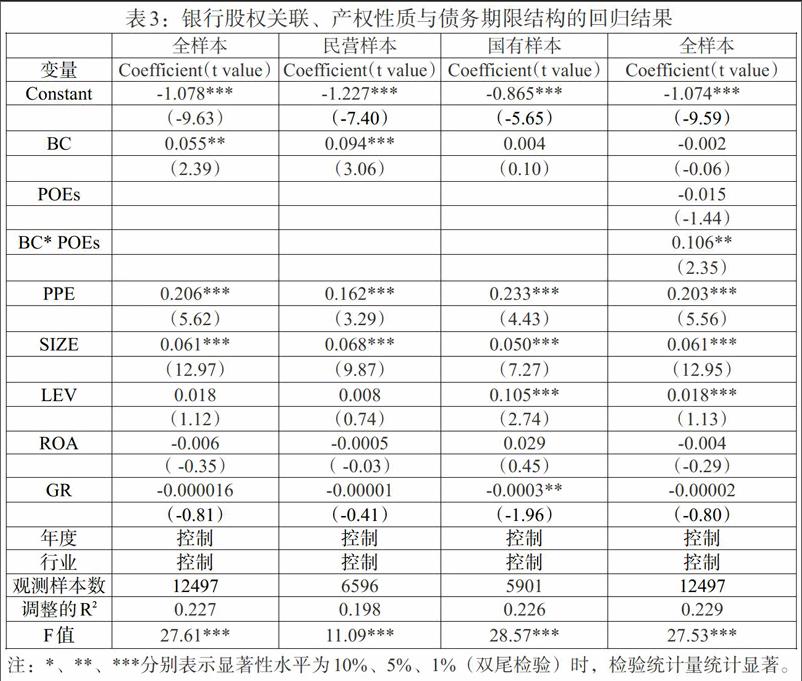

首先對全樣本用模型(1)、(2)進行回歸分析,檢驗假設1、假設2中關于銀行股權關聯對債務期限結構的影響,以及產權性質對于銀行股權關聯—債務期限結構的調節效應。相應的回歸結果如表3所示。

首先觀察表3所示模型的整體顯著性檢驗,F統計量均在1%的顯著性水平下達到統計顯著,拒絕了解釋變量系數全為零的原假設,因此模型(1)、(2)中所選的解釋變量對于因變量MSD的解釋效力整體上是顯著的,模型設定合理。

首先對模型(1)進行回歸分析:全樣本下,銀行股權關聯BC的系數估計值為0.055,對應的顯著性檢驗t統計量為2.39,在5%的顯著性水平下統計顯著。這一實證結果證明了企業的債務期限結構與銀行股權關聯存在顯著的正相關關系,其經濟含義表明,在其他條件不變的情況下,存在銀行股權關聯的上市公司的債務期限結構平均比無銀行股權關聯的上市公司高0.055個單位,這支持了假設1和信息不對稱假說。民營企業樣本下,銀行股權關聯在1%的顯著性水平下與債務期限結構正相關,而國有樣本下二者不存在顯著的相關性,假設2得到基本驗證。

對模型(2)即加入產權性質調節變量POEs后的回歸結果進行分析:BC* POEs的系數估計值為0.106,在5%的顯著性水平下統計顯著。這一實證結果說明了產權性質對于銀行股權關聯—信貸期限結構的調節效應顯著為正,也即在民營企業中,銀行股權關聯對于信貸期限結構所起到的優化作用在民營企業樣本中更大,且統計顯著,進一步證明假設2成立。

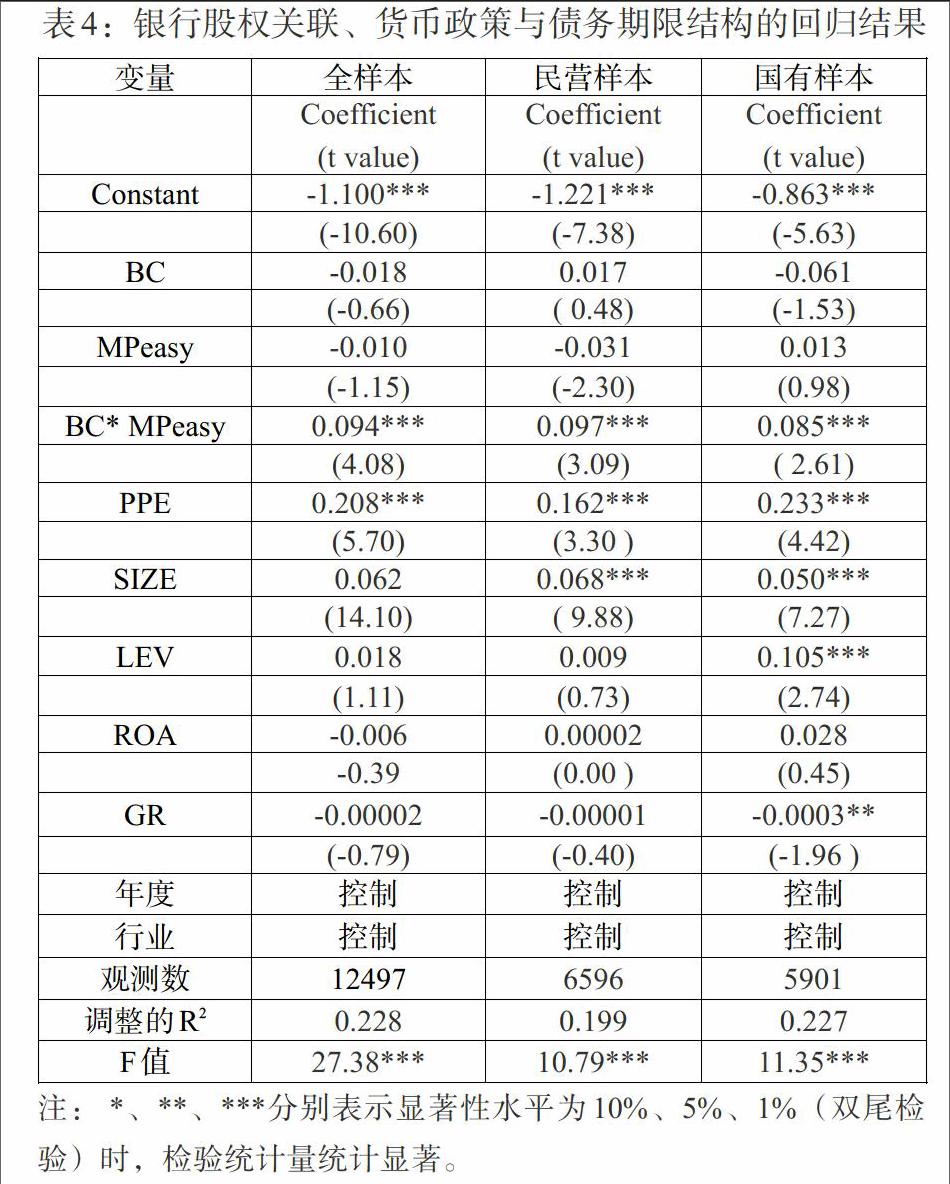

(三)銀行股權關聯、貨幣政策與企業債務期限結構

表4給出了考慮貨幣政策對于銀行股權關聯—債務期限結構的調節效應的回歸估計結果。類似上一部分的分析,可知模型(3)中銀行股權關聯—貨幣政策交叉項的系數估計值均顯著為正,MPeasy取值為1時代表貨幣政策寬松,BC*MPeasy的系數估計值顯著為正則說明了在貨幣政策寬松時期,銀行股權關聯對優化債務期限結構的作用顯著高于貨幣政策緊縮時期。因此假設3同樣得到驗證。

(四)銀行股權關聯類型與企業債務期限結構

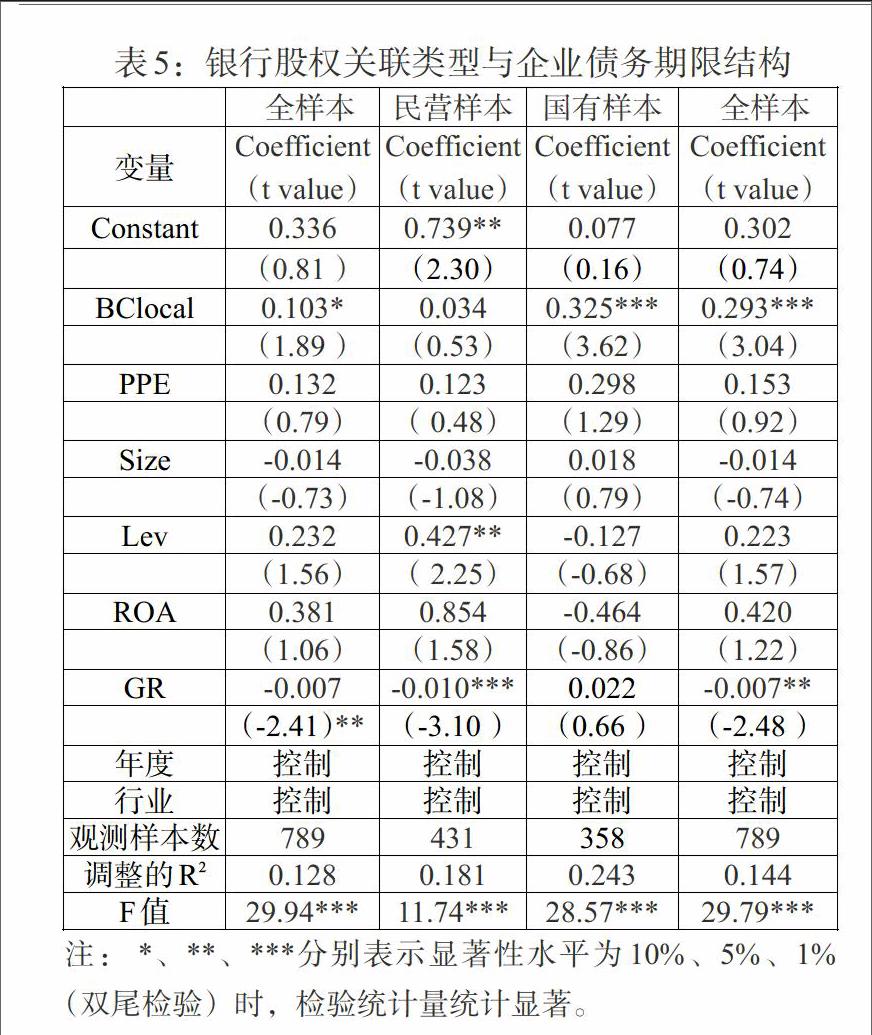

銀行股權關聯類型對債務期限結構的影響以及考慮產權性質調節效應后二者的關系,通過模型(4)的回歸結果驗證,如表5所示。

模型(4)的回歸結果顯示,在國有控股樣本中,BClocal的系數估計值為0.284,對應的顯著性檢驗t統計量為3.18,在1%的水平下統計顯著,說明了對于國有企業而言,持股地方性商業銀行相比持股全國性商業銀行對提高債務期限結構作用更大。而在全樣本和民營樣本中,二者不存在顯著的相關性。因此假設4得到部分驗證。

本文認為出現這種差異的原因可能與地方性銀行高度集中的股權結構和行政化色彩有關。一方面,地方性銀行在設立之初就與地方政府有著密不可分的關系,而國有企業也基本由地方政府直接控制,地方性銀行會在地方政府的引導下,通過與國有企業的股權關系給予國有企業更多的融資便利,以服務于地方經濟發展的整體目標。另一方面,在地方政府控股的地方性中小銀行中,“一股獨大”阻礙了民營資本參與銀行治理,民營企業無法通過股東大會行使權利而增加關系貸款和延長債務期限結構。因此,隨著銀行業對民營資本的準入逐漸放開,政府也應該加強制度保障,讓民營企業真正能夠參與銀行的治理,發揮其貼近市場的優勢。

五、研究結論與啟示

基于2008—2014年我國A股上市公司的公開披露數據,本文經過實證檢驗發現:(1)銀行股權關聯有助于上市公司優化債務融資期限結構;(2)銀行股權關聯對債務期限結構的正面效應對民營企業和貨幣政策寬松時期而言更加顯著;(3)對于國有企業而言,與地方性商業銀行建立股權關聯比與股份制商業銀行建立股權關聯對優化債務期限結構更有效。

在國家積極推動政府職能轉變的背景下,廣大面臨融資約束的企業,不應過分依賴非正式制度的作用,而應從長期戰略出發,以建立銀行股權關聯為突破口,打破融資困難的瓶頸,為企業爭取更多的長期資金;還應注重融資渠道的匹配度,通過與當地城市、農村商業銀行建立股權關聯主動融入地方金融系統,實現銀企共贏發展。而對于在信息不對稱、交易費用和政治蔭蔽方面處于明顯劣勢的民營企業,國家應該在鼓勵其參股銀行的同時加強銀行的內部治理和股權保護,讓二者真正實現雙贏。完善資本市場建設、加快金融體制改革是解決我國企業持續發展問題的治本之策,在我國轉型經濟步入深水區的階段,政府應當在掃清制度性障礙的基礎上加大對產融結合的支持力度,為構建良好的銀企合作關系打下堅實的政治基礎,為企業的健康長遠發展營造良好的社會環境。

參考文獻:

[1]Allen,F.,J.Qian and M.J.Qian. 2005. Law.Finance,and Economic Growth in China,Journal of Financial Economics,77(1).

[2]Claessens S,Fei jend E, Laeven L. 2008. Political Connections and Preferential Access to Finance:The Role of Campaign Contributions,Journal of Financial Economics,88.

[3]La Porta,R.,F.Lopez-De-Silanes and G.Zamarripa. 2003. Related Lending,Quarterly Journal of Economics,118(1).

[4]Lin,X.,Y.Zhang,and N.Zhu. 2009. Does Bank Ownership Increase Firm Value? Evidence from China,Journal of International Money and Finance,28( 4).

[5]Charumilind,C.,R.Kali,and Y.Wiwattanakantang. 2006. Connected Lending: Thailand before the Financial Crisis,Journal of Business,79( 1).

[6]Diamond D,Rajan R. 2001. Banks,Short Term Debt and Financial Crisis:Theory,Policy Implications and Applications,Carnegie-Rochester Conference Series on Public Policy,54.

[7]Coase, Ronald. 1937. The Nature of the Firm, Economica, New Series, Vol.4, No.16.

[8]Brandt L,Li H. 2003. Bank Discrimination in Transition Economics:Ideology,Information,or Incentives?,Journal of Comparative Economics,31.

[9]Lu,Z.F.,J.G.Zhu and W.N.Zhang. 2011. Bank Discrimination,Holding Bank Ownership,and Economic Consequences:Evidence from China,Journal of Banking and Finance,36.

[10]Susanne,E.,K.Arif,and S.Thitima. 2012. Bank Connections,Corporate Investment and Crisis,Journal of Banking and Finance,36.

[11]Berger A N,Saunders A,Scalise J M,et al. 1998. The Effects of Bank Mergers and Acquisitions on Small Business Lending,Journal of Financial Economics,50(2).

[12]鄧建平,曾勇.金融生態環境、銀行關聯與債務融資——基于我國民營企業的實證研究[J].會計研究,2011,(12).

[13]曹敏,何佳,潘啟良.金融中介及關系銀行——基于廣東外資企業銀行融資數據的研究[J].經濟研究,2003,(3).

[14]郭牧炫,廖慧.民營企業參股銀行的動機與效果研究——以上市民營企業為例[J].經濟評論,2013,(2).

[15]翟勝寶,易旱琴,鄭潔,唐瑋,曹學勤.銀企關系與企業投資效率——基于我國民營上市公司的經驗證據[J].會計研究,2014,(4).

[16]馬君潞,郭牧炫,李澤廣.銀行競爭、代理成本與借款期限結構[J].金融研究,2013,(4).

[17]林毅夫,劉明興,章奇.政策性負擔與企業的預算軟約束:來自中國的實證研究[J].管理世界,2004,(8).

[18]紀建悅,王艷霞.股票期權激勵與公司績效關系的實證研究——基于我國制造業上市公司2006—2011年的經驗數據[J].金融發展研究,2015,(10)

[19]饒品貴,姜國華.貨幣政策、信貸資源配置與企業業績[J].管理世界,2013,(3).

[20]張敦力,李春兒.貨幣政策,金融關聯與民營企業信貸融資[J].財政監督,2013,(26).

[21]陳棟,陳運森.銀行股權關聯、貨幣政策變更與上市公司現金管理[J].金融研究,2012,(12).

[22]譚小平.我國上市公司債務期限結構研究[D],暨南大學博士研究生論文,2005.

[23]王善平,李志軍.銀行持股、投資效率與公司債務融資[J].金融研究,2011,(5).

[24]陸正飛,辛宇.上市公司資本結構主要影響因素之實證研究[J].會計研究,1998,(8).

Abstract:Using a large sample of A-share listed companies for the period 2008 to 2014,we examine the effects of bank equity connection on debt maturity structure,and further investigate how the property and monetary policy affect this effect. Empirical results show that bank equity connection positively affects debt maturity structure,and the positive relationship has been strengthened by the private property and loose monetary policy. Moreover,for state-owned enterprises,bank equity connection with local commercial banks is more effective than connection with large joint-stock commercial banks. These findings have implications both for companies to optimize debt maturity structure as well as government to lead the financial reform and production-finance integration trend.

Key Words:bank equity connection,debt maturity structure,institutional arrangement