期銅套期保值案例解析

2017-05-30 02:50:39余寶山張韜

中國商論 2017年17期

關(guān)鍵詞:風(fēng)險管理

余寶山 張韜

摘 要:隨著全球經(jīng)濟一體化的深入發(fā)展,我國大宗商品的價格受國際市場的影響愈發(fā)明顯,我國企業(yè)所面臨的價格風(fēng)險日益加大,迫切需要采用標準化的期貨合約進行套期保值來規(guī)避價格風(fēng)險。銅作為一種全球性的大宗工業(yè)原料,消費量在我國逐年增長,而銅的產(chǎn)量及進口量受到各種客觀條件的制約,供求矛盾極為突出,導(dǎo)致其價格波動大且頻繁。銅期貨市場的發(fā)展較為成熟,具備實現(xiàn)對沖市場風(fēng)險的各種條件,良好的期貨套期保值方案可以有效地規(guī)避相應(yīng)的市場風(fēng)險,從而達到應(yīng)用期貨金融工具實現(xiàn)企業(yè)經(jīng)營風(fēng)險管理的既定目標。因此,利用套期保值來規(guī)避經(jīng)營風(fēng)險對我國銅加工企業(yè)來說具有重要性和可行性。

關(guān)鍵詞:期銅 銅期貨 套期保值 風(fēng)險管理 銷售環(huán)節(jié) 原料采購

中圖分類號:F832 文獻標識碼:A 文章編號:2096-0298(2017)06(b)-143-04

期貨市場的兩大功能是價格發(fā)現(xiàn)和套期保值。其中套期保值是指把期貨市場當作轉(zhuǎn)移價格風(fēng)險的場所,利用期貨合約作為將來在現(xiàn)貨市場上買賣商品的臨時替代物,對其現(xiàn)在買進準備以后售出商品或?qū)硇枰I進商品的價格進行保險的交易活動[1]。參與期貨套期保值,可以使企業(yè)有效地規(guī)避市場風(fēng)險。從套期保值在期貨市場的操作方向上可以劃分為兩類,即:買進套期保值和賣出套期保值。

目前國外從事銅期貨交易的主要有倫敦金屬交易所(LME)和紐約商品交易所(COMEX)。LME的銅的報價是行業(yè)內(nèi)最具權(quán)威性的報價,其價格傾向于對貿(mào)易方面進行客觀的反映,而COMEX的價格則更具投機性。國內(nèi)銅的期貨合約自1991年在上海期貨交易所(SHFE)推出,是上市以來交易持續(xù)保持相當規(guī)模的為數(shù)不多的品種,未曾發(fā)生重大風(fēng)險,SHFE和現(xiàn)貨以及LME三者價格趨于一致,交易履約率100%,故已成為國內(nèi)行業(yè)的權(quán)威報價,銅期貨交易合約已成為可靠的投資和套期保值工具。銅加工企業(yè)充分利用銅期貨的套期保值功能,可以有效地規(guī)避在原料采購環(huán)節(jié)和產(chǎn)品銷售環(huán)節(jié)上的市場風(fēng)險[2]。

本文通過案例分析的方法,選取一家具有代表性的國內(nèi)某初級銅加工企業(yè),根據(jù)其實際業(yè)務(wù)發(fā)展情況設(shè)計套期保值方案,并通過分析評價效果,提出方案實施的各項風(fēng)險,在此基礎(chǔ)上最后提出方案優(yōu)化的建議。

1 方案背景

2013年初以來銅價大幅下挫,初級銅加工企業(yè)A公司面臨銅價劇烈波動風(fēng)險,在對A公司的生產(chǎn)經(jīng)營情況進行深入分析后,我們發(fā)現(xiàn)它對于初級銅產(chǎn)品具有保值需求。公司通過點價的方式從歐洲市場進口廢銅,通過自身技術(shù)為銅陵有色提供初級銅產(chǎn)品。由于上游原材料的采購以從國外市場進口為主,而下游銅陵有色又較為強勢,A公司成了典型的“兩頭在外”的企業(yè)。因此,在采購、裝船海運、進口過關(guān)到最后加工出廠的這段時期內(nèi),銅價的波動直接關(guān)系到企業(yè)的預(yù)期利潤,若不能有效與期貨市場結(jié)合將很難規(guī)避銅價波動風(fēng)險。

由于銷售渠道穩(wěn)定,使得企業(yè)生產(chǎn)的可計劃性強,套保方案所針對的問題更集中,因而實際效果會更好。

2 套期保值策略分析

A公司在與上游供貨商達成進口廢銅協(xié)議時,首先確定進口貨物的升貼水,實際進口價=(LME銅電子盤-升貼水)×銅含量百分比。然后根據(jù)LME銅電子盤進行點價,點價期為簽訂廢銅買賣協(xié)議起至貨物到港七天前,點價期長達38天以上。在進口點價開始之時,廢銅進口的價格已經(jīng)確認,隨后企業(yè)所面臨的最大風(fēng)險即是精銅價格下跌所帶來的產(chǎn)品銷售利潤的壓縮。因此,根據(jù)套期保值操作的基本理念,在進口點價的同時,企業(yè)要在國內(nèi)期貨市場上做出相應(yīng)的賣出套期保值[3]。具體的操作如下。

(1)方向:賣出套期保值。

(2)風(fēng)險控制:我們將風(fēng)險率控制在100%,根據(jù)下文計算,本批貨物的保證金按照15%的保證金比例來計算。但是考慮到后期每批產(chǎn)品的生產(chǎn)是一個連續(xù)過程,每批產(chǎn)品的套保操作會有疊加。

(3)合約選擇:企業(yè)保值頭寸的建立要充分考慮產(chǎn)品的運輸、加工、銷售時間,因此合約的選擇應(yīng)該與產(chǎn)品的銷售時間相對應(yīng),同時在充分考慮合約的流動性基礎(chǔ)上來確定。以本批3月30日到港的貨物為例,我們建議選擇1305合約。

(4)進場點:進場時機的選擇上,考慮到企業(yè)做套保的最終目的是鎖定預(yù)期利潤,因此建議企業(yè)在進行廢銅進口點價的同時,在國內(nèi)市場上做賣出保值,保值頭寸按照采購廢銅的數(shù)量并根據(jù)含銅量折合成精銅數(shù)量。具體可見下文“廢銅進口點價”。

(5)離場點:因為企業(yè)進行保值的動機是對銷售產(chǎn)品價格的不確定進行保值,因此離場時機應(yīng)選擇在產(chǎn)品銷售點價的同時進行。具體可見下文“產(chǎn)品銷售點價”。

(6)套保成本:套期保值成本主要包括交易費用、資金成本、交割費用以及運輸費用。具體的計算見下文。由于在套期保值成本計算中,交割市場多在上海,一旦交割其運輸成本是一筆不小的支出,因此我們在具體的操作中應(yīng)盡量避免交割環(huán)節(jié),一旦避開交割環(huán)節(jié)。

3 廢銅進口點價

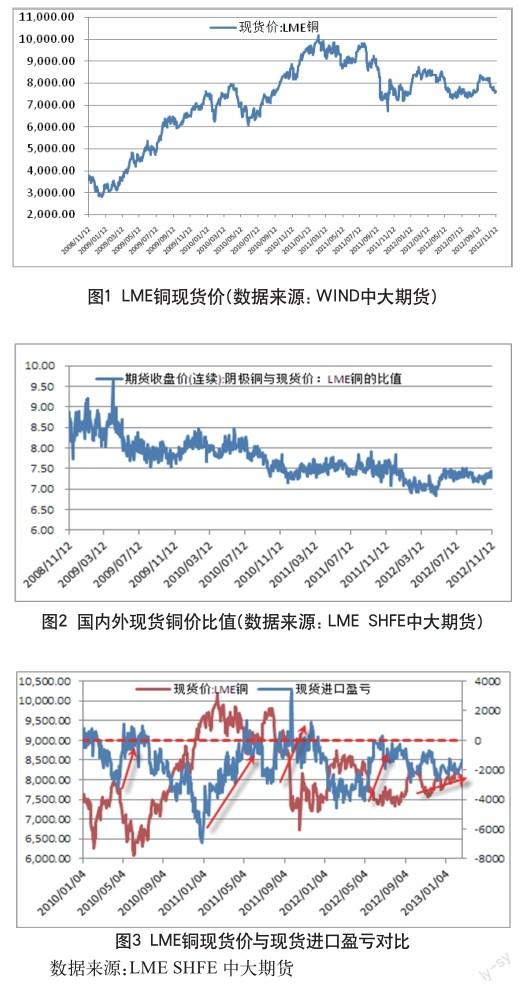

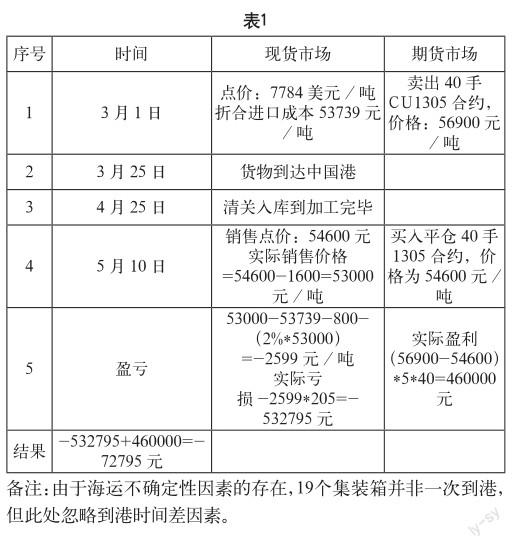

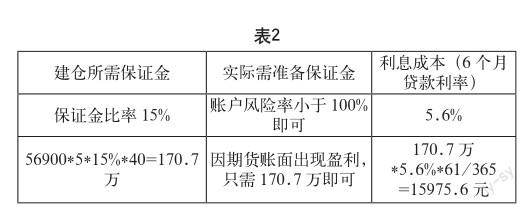

A公司原材料的采購即為通過點價的方式從歐洲市場進口廢銅,廢銅進口點價需綜合考慮兩方面因素:一方面是LME銅價高低(如圖1),根據(jù)LME3月期貨價格歷史波動數(shù)據(jù)的統(tǒng)計,倫敦期貨銅平均一個星期(五交易日)的波動率為300美金/噸,價格波動風(fēng)險巨大。點價的高低直接影響企業(yè)的經(jīng)營收益;另一方面是需要考慮點價時內(nèi)外盤的比值大小或進口盈虧情況(如圖2、3),這將直接影響到企業(yè)經(jīng)營的利潤水平。

廢銅進口點價時機的選擇:結(jié)合長期跟蹤數(shù)據(jù)進行分析,我們發(fā)現(xiàn)近三年來銅進口盈虧的波動區(qū)間在(-6000,3000)的區(qū)間之內(nèi),且期銅價格跟銅價進口虧損基本呈現(xiàn)負相關(guān)的關(guān)系,因此我們建議進口點價時機的選擇應(yīng)該根據(jù)銅價的走勢,結(jié)合自身企業(yè)的經(jīng)營情況及成本核算來進行選擇。當然能夠在進口盈利的情況下點價是最為合適的(圖3中虛線上方區(qū)域),但是我們發(fā)現(xiàn)這樣的機會通常都極少,一年內(nèi)僅有少數(shù)幾次。以2012年為例,全年進口僅在6月份出現(xiàn)了5次左右的盈利,且最高僅在300元/噸左右的水平。但是通過上述分析,我們認為在國內(nèi)外進口虧損逐漸縮小的時候我們選擇合適的機會入場能將虧損盡量降低,而從近期來看,倫銅進口虧損正在縮小,2月底已降至1000元/噸以下且有繼續(xù)縮小的趨勢,企業(yè)可以針對此批貨物選擇合適價格進行點價。在具體的操作中,我們將實時跟蹤倫銅進口盈虧情況及滬倫比值,并提供企業(yè)以供企業(yè)根據(jù)自身情況選擇合適的點價時機[3,5]。

4 產(chǎn)品銷售點價

對期貨市場持有的頭寸進行平倉操作。公司的進口廢銅到上海港后清關(guān)并運輸?shù)綇S區(qū)需要一周時間,廠區(qū)經(jīng)檢選及加工需要三周時間,生產(chǎn)完成后將產(chǎn)品銷售于下游企業(yè)。銷售的定價方式為:以上海期貨交易所銅現(xiàn)貨月合約價格減去TC/RC作為銷售價。具體的操作流程為:A公司確定點價時機及價格——電話通知銅陵有色——銅陵有色在期貨市場上進行平倉操作——操作完成后反饋給A公司——A公司在期貨市場進行平倉。從上述的操作流程中,我們發(fā)現(xiàn)這一過程存在著價格變動的不確定性以及時間差問題。因此,在產(chǎn)品銷售點價時機的選擇上我們建議選擇銅價波動相對較為平穩(wěn)且略下滑的時期進行對公司較為有利。

5 套期保值方案、成本及實施風(fēng)險

5.1 套期保值方案

有19個集裝箱(每箱27噸左右)銅于2013年3月30日到港,按每噸含銅量40%折合陰極銅共約205噸。假設(shè)點價日為3月1日,價格為7784美元/噸(含現(xiàn)貨升貼水-36美元/噸),按照合同賣方以LME銅價為基礎(chǔ)貼水600美元/噸的價格出售給歐保A。那么套保方案如表1所示。

(1)相對應(yīng)陰極銅進口成本=(LME三個月期銅價格-貿(mào)易貼水+現(xiàn)貨升貼水+到岸升貼水)*(1+增值稅)*匯率+雜費

=(7784-600+60)*1.17*6.2816+500

=53739元/噸

其中:到岸升貼水 =60美元/噸

增值稅=17%

匯率=6.2816參照上個月第三個星期三匯率(春節(jié)休市,順延至18號)

雜費=500元/噸(其中包括通關(guān)費,陸路運輸費等)

(2)預(yù)期貨物到上海港時間: 3月30日

預(yù)期到加工廠時間: 4月6日

預(yù)期加工完成到買方倉庫時間:4月30日,其中加工費大概在800元/噸,按照2%來計算損耗

預(yù)期銷售點價時間:4月30日,下游企業(yè)以期貨市場當月合約價為基礎(chǔ),貼水1600元/噸的價格收購(此處以所有產(chǎn)品加工完成后一次性入庫來計算,考慮到資金回籠問題,在成品入庫的同時進行點價)。

注:因國內(nèi)期貨市場交割規(guī)則限制,每月交割期是合約月份的16日至20日,且銅陵有色在12日~15日期間無法點價,因此如無交割意愿則需要在15日之前平倉,或者移倉下月。

由于5月15日為CU1305合約最后交易日,當前與CU1306合約價差30元/噸,故暫擬以CU1305合約套保。

(3)進口點價時滬銅5月期價為56900元/噸。

銷售價格=56900-1600=55300元/噸

(4)由于廢銅保值只能以相對應(yīng)陰極銅進行,故保值盈虧只能以陰極銅擬合。

5月期價-進口成本-加工費-加工-加工損耗=55300-53739-800-(2%*55300)

=-345元/噸

即相當于虧損345元/噸。總虧損-345*205=-70725元

(5)套期保值僅能規(guī)避價格變動風(fēng)險,本身不產(chǎn)生盈利。

(6)實施完全保值,需進行財務(wù)并表,使期現(xiàn)一本帳,避免增值稅風(fēng)險。如不并表,需少建倉17%擬合增值稅。

操作:因加工過程中損耗2%,故保值過程中需要操作的手數(shù):205*98%/5≈40手

5.2 套期保值成本

進行套期保值存在資金成本。公司廢銅進口量按照含銅量計算減去加工損耗相當于40手滬銅,企業(yè)的保值周期設(shè)定為61天,按照目前滬銅1305合約56900元/噸的價格計算,企業(yè)全額套期保值進行所需資金情況如表2所示。

補充說明:(1)賣出保值的價格下跌過程中,每手合約占用保證金會不斷減少,且浮盈擴大,因此該行情下,權(quán)益是逐漸增加的;若價格上漲則相應(yīng)風(fēng)險度升高,意味著風(fēng)險加大,企業(yè)除了必要保證金外,需額外留筆資金,應(yīng)對期貨賬面可能透支后帶來的保證金不足的風(fēng)險[6]。(2)方案設(shè)計并未包含手續(xù)費。

5.3 方案實施風(fēng)險

5.3.1 價格控制風(fēng)險

(1)精廢價差變動的風(fēng)險

在進行套期保值方案設(shè)計時,由于企業(yè)進口的原材料為廢銅,我們通過擬合成精銅來進行套期保值操作。盡管精銅、廢銅的相關(guān)性極強,但是在特定時期,精銅與廢銅的價格走勢會出現(xiàn)偏離,甚至出現(xiàn)廢銅價格遠高于精銅的情況,這將對套期保值的效果產(chǎn)生影響。

(2)內(nèi)外盤進口比價風(fēng)險

因近年來我國出現(xiàn)大量融資銅,融資銅數(shù)量的大小與國內(nèi)企業(yè)融資環(huán)境相關(guān)。融資銅現(xiàn)象導(dǎo)致內(nèi)外銅價倒掛,進口長期處于虧損狀態(tài),且兩地價格比值也波動頻繁,故內(nèi)外銅價的價差波動是影響套保效果的重要因素。

(3)基差風(fēng)險

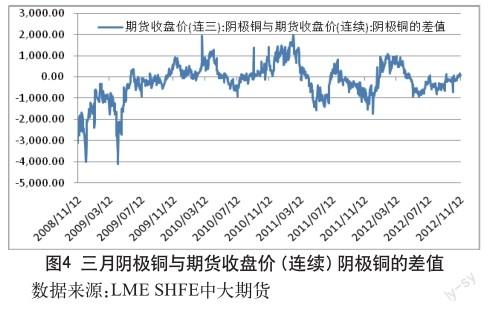

在套期保值過程中,難免遇到在不同合約建倉情況,因此,基差風(fēng)險不可忽視。雖然三月期與現(xiàn)貨月兩個合約的價格走勢趨勢一致,但期、現(xiàn)價差并不是一成不變,隨著現(xiàn)貨價格和期貨價格持續(xù)不斷的變動,基差時而擴大,時而縮小。最終因現(xiàn)貨價格和期貨價格的趨向性,基差在期貨合約的交割月趨向于零。基差一般是保持在合理范圍內(nèi),經(jīng)統(tǒng)計可以看出,近三年來基差處于(-2000,2000)區(qū)間(見圖4)。善用基差,將使保值效果更加明顯,甚至出現(xiàn)額外收益;反之,保值效果將受嚴重影響[7]。

5.3.2 期貨操作風(fēng)險

例如在交易過程中將賣出保值做成買入保值,開倉變成平倉,或者品種、月份數(shù)量與計劃不符,這類失誤很容易發(fā)生,關(guān)鍵在發(fā)生之后要及時補救。

5.3.3 資金管理風(fēng)險

期貨是保證金交易,存在杠桿效應(yīng),如果企業(yè)為了提高資金利用效率進行滿倉操作,那么很容易因為期貨市場價格波動而被要求追加保證金,如果追加不及時則會導(dǎo)致套保頭寸被交易所強行平倉處理掉。因此,企業(yè)必須在自己的套保賬戶上保持足夠的備用保證金[4]。

5.3.4 流動性風(fēng)險

臨近交割月份合約成交不活躍導(dǎo)致難以成交的風(fēng)險。因此為避免進入交割環(huán)節(jié),我們可能需要根據(jù)實際情況進行移倉操作。

5.3.5 交割風(fēng)險

通常情況下,當套保周期結(jié)束時,企業(yè)在期貨市場一般會選擇平倉對沖,而不進行實物交割。

5.3.6 違約操作風(fēng)險

在交易過程中交易員沒有按照既定套期保值計劃進行操作,而是進行投機交易,同時財務(wù)監(jiān)控崗位和決策管理者沒有及時發(fā)現(xiàn)和糾正,導(dǎo)致到期保證效果降低甚至失敗的風(fēng)險。因此企業(yè)套期保值業(yè)務(wù)必須做到“交易,監(jiān)控,決策”三大崗位的嚴格分離,建立必要的崗位職責(zé)制度、流程管理制度、交易審批制度、風(fēng)險監(jiān)控制度等。

5.4 方案優(yōu)化建議

5.4.1 交易優(yōu)化

任何方案都離不開交易人員的具體實施,實施的優(yōu)劣將影響套期保值方案的成敗。在交易過程中,交易人員可以通過權(quán)限內(nèi)一定比例的頭寸操作來優(yōu)化套期保值效果[7]。

其中套保的具體方式如下。

循環(huán)套保:選擇流動性大的品種逐步移倉套保。

套利套保:結(jié)合套利+套保的思路,考慮基差偏離合理范圍以及跨月期貨品種的價差問題。正常來說,基差一般是保持在合理范圍內(nèi),一旦出現(xiàn)期現(xiàn)相關(guān)性過低的情況,必將導(dǎo)致基差偏離正常均值,這時可以采用期現(xiàn)套利的交易模式進行套利;跨期的價差結(jié)構(gòu)也是如此。一旦價差過多超過了持有成本,就會存在無風(fēng)險套利空間,可以進行跨期套利。在套保過程中可以適時抓住各種套利機會以增加額外的收益[8]。

預(yù)期套保:結(jié)合行情研判、企業(yè)的生產(chǎn)庫存等信息作綜合決策。

策略套保:套保的動機既不是風(fēng)險的最小化,也不是利益的最大化,而是兩者的統(tǒng)一,即將企業(yè)的利潤曲線的波幅壓縮到企業(yè)穩(wěn)健經(jīng)營的可接受程度,這樣往往效果最佳。

5.4.2 基差優(yōu)化

參看圖4,近遠期合約的基差呈現(xiàn)具有一定規(guī)律和趨勢的波動性特征。掌握有利原則的基礎(chǔ)上,可以通過換月的方式優(yōu)化套期保值。

5.4.3 期權(quán)優(yōu)化

在已建立國內(nèi)套期保值頭寸時,可以通過LME期權(quán)市場優(yōu)化套期保值。

參考文獻

[1] 中國期貨業(yè)協(xié)會.期貨及衍生品基礎(chǔ)(第一版)[M].中國財政經(jīng)濟出版社,2015.

[2] 江男.銅加工企業(yè)套期保值案例[J].中國有色金屬,2008(04).

[3] 胡云杰.衍生金融工具套期保值的策略分析[J].中國商貿(mào), 2012(03).

[4] 田豐,欒自強,俞瑤.套期保值操作技巧[J].有色金屬工業(yè), 2000(10).

[5] 齊明亮. 套期保值比率與套期保值的效績——上海期銅合約的套期保值實證分析[J].華中科技大學(xué)學(xué)報(社會科學(xué)版), 2004(2).

[6] 錢玲.套期保值中避險比例的確定[J].投資理論與實踐, 1994(5).

[7] 王駿,張宗成.SHFE金屬銅期貨的套期保值比率與績效[J].統(tǒng)計與決策,2005(10).

[8] 約翰c.赫爾.期權(quán)與期貨市場基本原理(原書第八版)[M].機械工業(yè)出版社,2016.

猜你喜歡

世界最新醫(yī)學(xué)信息文摘(2021年12期)2021-06-09 08:37:56

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:18

商周刊(2018年23期)2018-11-26 01:22:28

消費導(dǎo)刊(2018年10期)2018-08-20 02:57:02

中國衛(wèi)生標準管理(2015年1期)2016-01-14 03:41:26

當代經(jīng)濟(2015年4期)2015-04-16 05:57:02

現(xiàn)代企業(yè)(2015年6期)2015-02-28 18:52:13

無錫職業(yè)技術(shù)學(xué)院學(xué)報(2014年2期)2014-02-28 17:53:16

黨政干部論壇(2014年3期)2014-02-27 09:19:21

中國工程咨詢(2014年8期)2014-02-16 06:31:00