國有企業風險管理調研報告

2017-05-30 10:48:04張涓涓

中國商論 2017年32期

關鍵詞:風險管理

張涓涓

摘 要:企業在獲取利潤的過程中會面臨無數風險,導致企業利潤損失,甚至破產,可以說經營企業就是一個發現、控制或者利用風險的過程。本文詳細論述了對一家國有企業開展風險管理專項調研的過程、方法及結果分析,以期能為類似研究提供參考。

關鍵詞:風險管理 調研 風險評估

中圖分類號:F272 文獻標識碼:A 文章編號:2096-0298(2017)11(b)-007-07

本文研究方向為企業風險管理。“風險管理”不是一個現代的概念,古代許多文字材料中就存在相關的記載:“居安思危,思則有備,有備無患,敢以此規”(《左傳·襄公十一年》)。古人早已意識到:即使處在安定的環境中,也應防患于未然,無論是治國理家,還是個人事業,都應做到居安思危、有備無患。

近代風險管理的研究主要起源于發達歐美國家。尤其是,美國在2001年前后發生的一系列嚴重財務丑聞,挫傷了美國經濟以及社會公眾的投資信心,關于風險管理的研究及立法行動愈發受到社會各界的重視和關注,而且被迅速地應用到企業管理的各個方面。

2016年7月,全國國有企業改革座談會在京召開,中共中央總書記、國家主席、中央軍委主席習近平作出重要指示強調:“國有企業是壯大國家綜合實力、保障人民共同利益的重要力量,必須理直氣壯做強做優做大,不斷增強活力、影響力、抗風險能力,實現國有資產保值增值”。

當前,反映國有企業風險管理現狀的調研材料為數不多。筆者通過為期1年、深入基層的調研,收集了大量素材,真實反映了當前國有企業的風險點及弊端,同時提出應對措施,以期能為類似研究提供參考。

1 調研概況

1.1 調研對象

被調研企業(以下簡稱“該企業”)擁有40余家控股公司及下屬機構。該企業的業務涉及工業項目、房地產開發、城市建設、民用建筑等行業的工程設計、工程總承包、設備制造及成套等,是一家具有對外經營權的國有集團公司。本次風險管理專項調研的范圍覆蓋了該企業所有的管理部門與業務單元,被調研的對象包括該企業的高級管理人員、管理部門負責人、主要業務單元負責人等72名人員。

1.2 調研過程及方法

1.2.1 信息收集

筆者通過問卷調查、座談討論、頭腦風暴、流程分析、過往損失經驗積累等方法,收集了大量風險的歷史數據,同時預測了各種可能會在該企業發生的風險事件及預防措施,最終經過篩選提煉、分類組合,形成了該企業的風險事件庫,共計風險事件174項。

1.2.2 重大風險評估

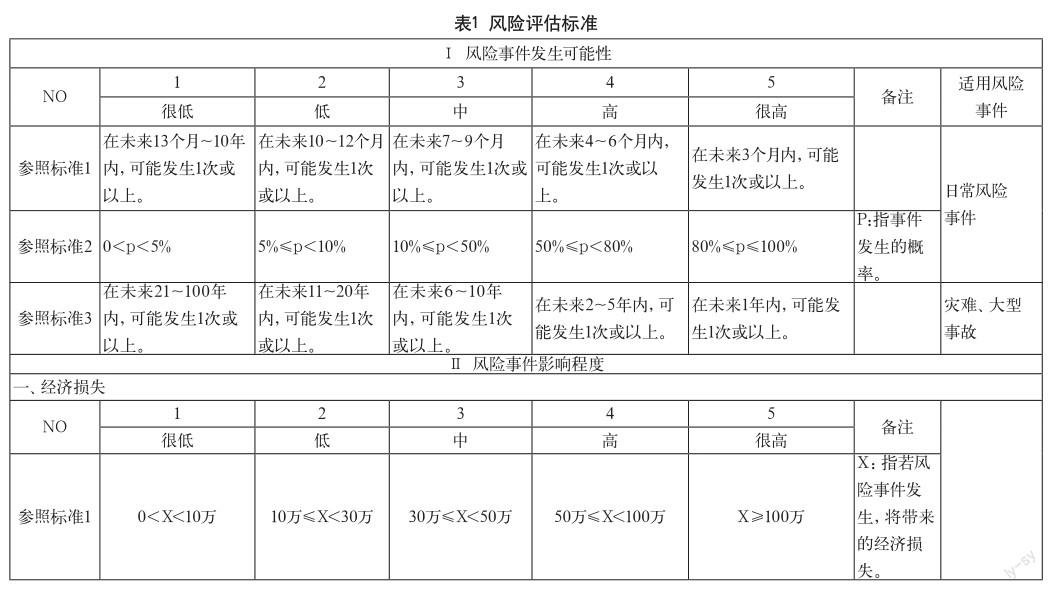

(1)評估標準。

筆者初步制定了風險評估標準,并向各部門和業務單元征求意見,確定了該企業統一的評估標準。該標準從風險事件“發生的可能性”與“發生后導致的影響程度”兩個緯度展開制定,具體請見表1。

(2)評估過程。

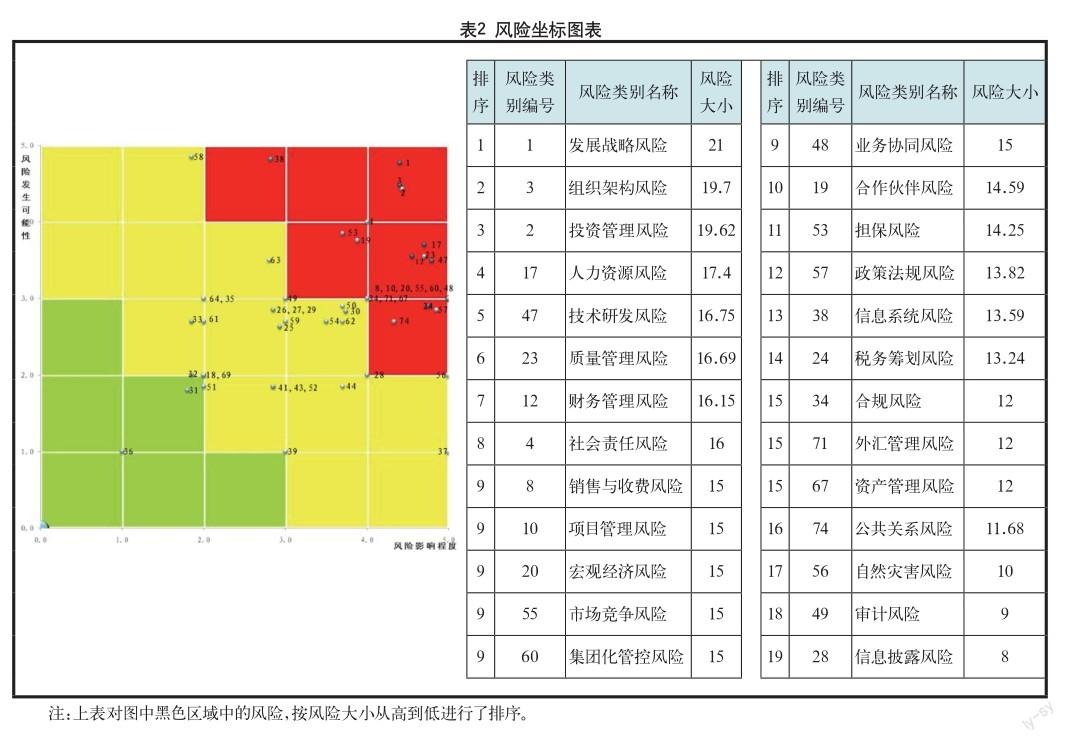

首先,依據風險評估標準,筆者組織各部門和業務單元的負責人通過集體討論、歷史數據分析、經驗判斷等方法,對上述提及的風險事件庫進行逐條分析、評分。其次,本人對評分進行匯總計算,得出了各類風險的輕重緩急程度,確定了管理的優先順序,并繪制了風險坐標圖,具體請見表2。

2 調研結果與分析

本次調研所確定的該企業前七大風險的具體分析如下。

2.1 發展戰略風險

關于發展戰略風險的調研結果與分析,具體請見表3。

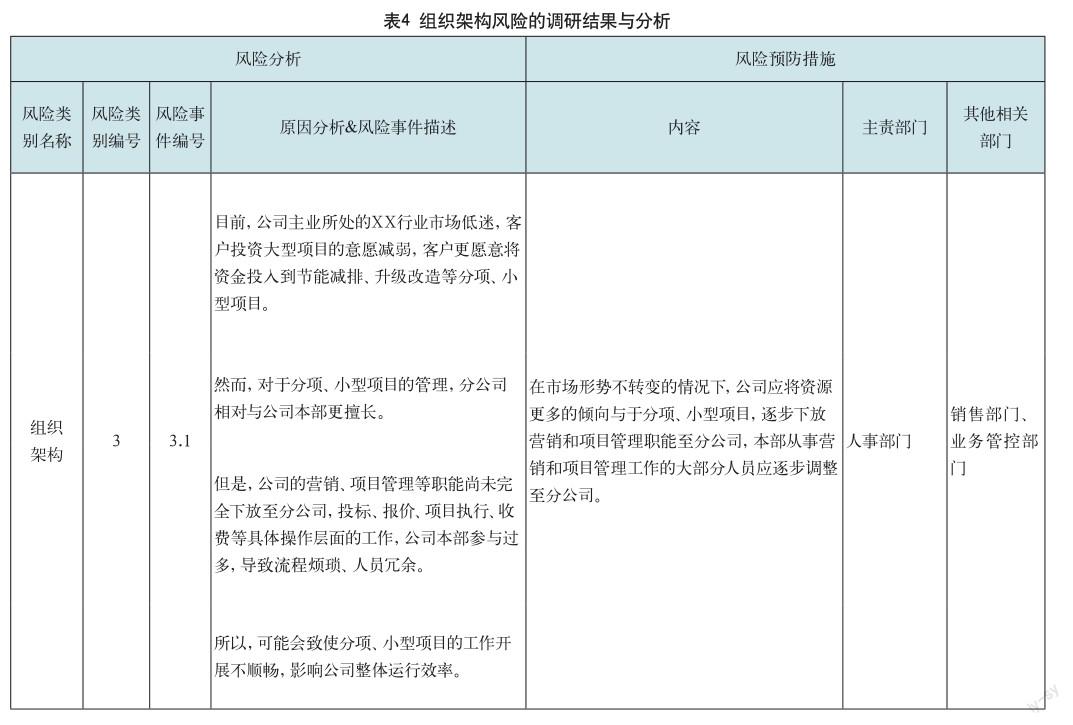

2.2 組織架構風險關于組織架構風險的調研結果與分析,具體請見表4。

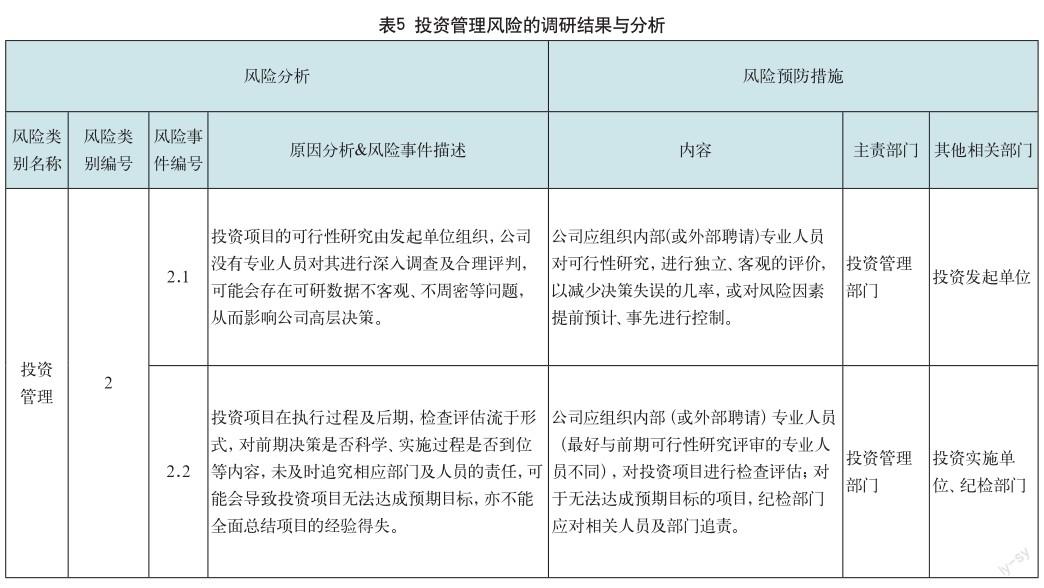

2.3 投資管理風險關于投資管理風險的調研結果與分析,具體請見表5。

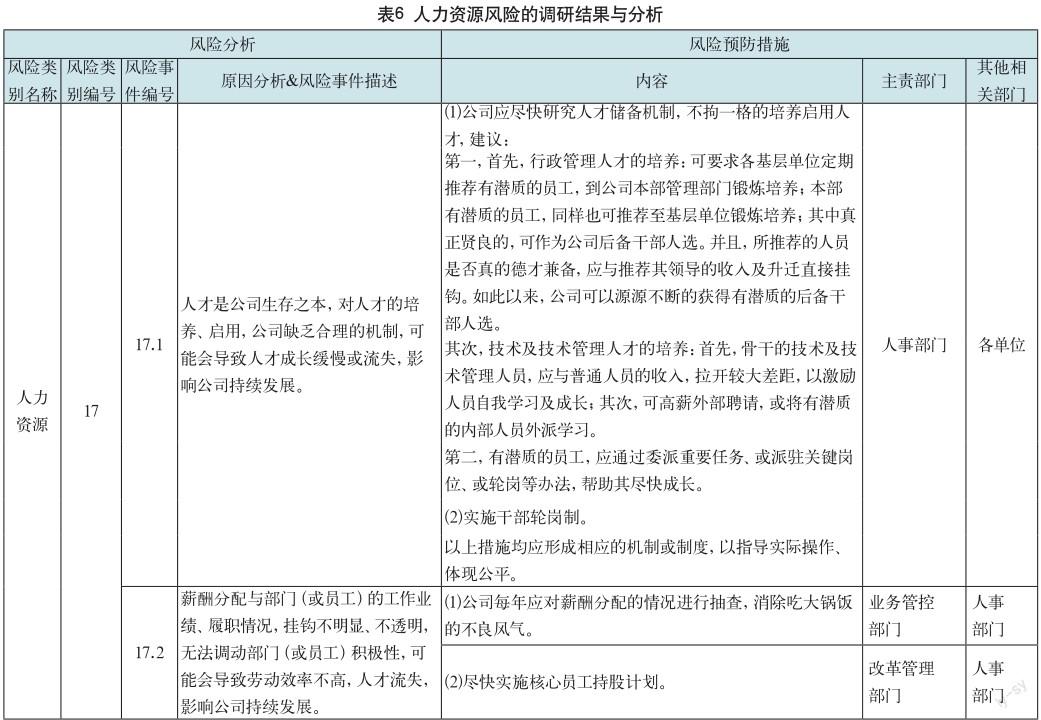

2.4 人力資源風險關于人力資源風險的調研結果與分析,具體請見表6。

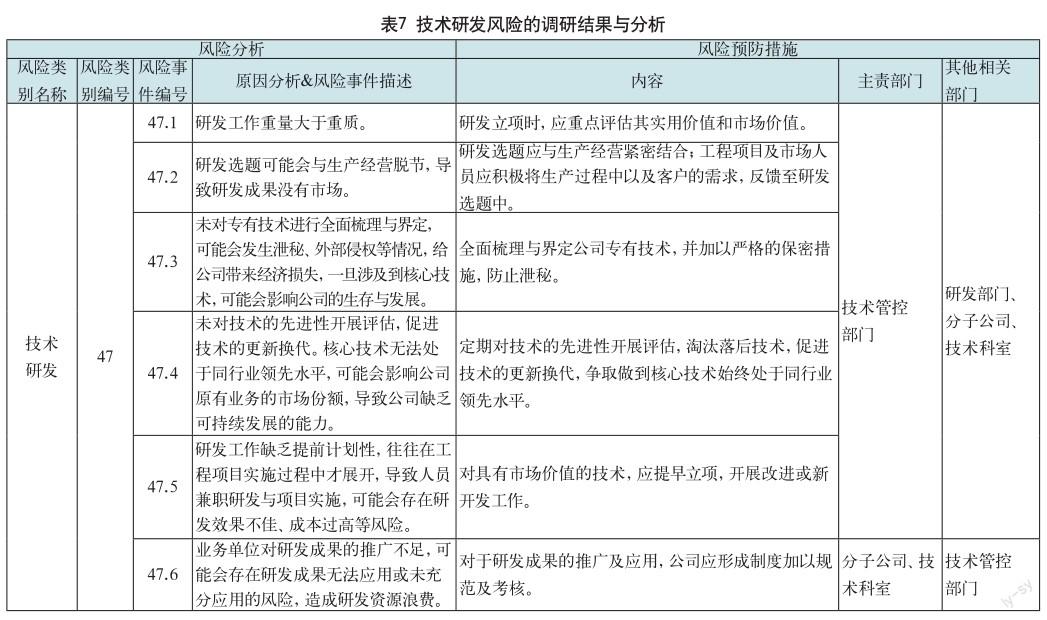

2.5 技術研發風險關于技術研發風險的調研結果與分析,具體請見表7。

2.6 質量管理風險

關于質量管理風險的調研結果與分析,具體請見表8。

2.7 銷售與收費風險關于銷售與收費風險的調研結果與分析,具體請見表9。

參考文獻

[1] [美]COSO制定發布.企業風險管理應用技術[M].大連:東北財經大學出版社,2012.

[2] [美]COSO制定發布.企業風險管理整合框架[M].大連:東北財經大學出版社,2011.

[3] 國家財政部、審計署等制定.企業內部控制規范[M].北京:中國財政經濟出版社,2010.

[4] [美]克勞伊,等.風險管理精要[M].北京:中國財政經濟出版社, 2010.

猜你喜歡

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

現代經濟信息(2020年34期)2020-06-08 06:02:18

商周刊(2018年23期)2018-11-26 01:22:28

消費導刊(2018年10期)2018-08-20 02:57:02

中國衛生標準管理(2015年1期)2016-01-14 03:41:26

當代經濟(2015年4期)2015-04-16 05:57:02

現代企業(2015年6期)2015-02-28 18:52:13

無錫職業技術學院學報(2014年2期)2014-02-28 17:53:16

黨政干部論壇(2014年3期)2014-02-27 09:19:21

中國工程咨詢(2014年8期)2014-02-16 06:31:00