融資約束與中小企業(yè)成長性關(guān)系探析

2017-05-16 03:15:59張鵬程

財(cái)會(huì)研究 2017年4期

■/張鵬程

融資約束與中小企業(yè)成長性關(guān)系探析

■/張鵬程

近年來,融資約束問題是制約我國中小企業(yè)發(fā)展的最大問題。本文通過引入已獲利息保障倍數(shù)這個(gè)橋梁來分析融資約束與中小企業(yè)之間的關(guān)系,并提出中小企業(yè)要形成“高質(zhì)量”的銷售收入就必須減少企業(yè)的融資約束。

中小企業(yè) 銷售收入 融資約束

一、我國中小企業(yè)在經(jīng)濟(jì)發(fā)展中的重要作用

我國自改革開放以來,中小企業(yè)如雨后春筍般迅速發(fā)展。據(jù)國家發(fā)改委統(tǒng)計(jì)顯示,截至2015年底,中國中小企業(yè)占全國企業(yè)總數(shù)的99.8%,創(chuàng)造的總價(jià)值占GDP的近60%,對(duì)國家稅收的貢獻(xiàn)率已達(dá)到50%。通過以上數(shù)據(jù),我們可以看出中小企業(yè)已經(jīng)成為中國社會(huì)經(jīng)濟(jì)的重要組成部分,并日益成為中小城市經(jīng)濟(jì)發(fā)展的一道“風(fēng)景線”,中小企業(yè)的發(fā)展對(duì)我國國民經(jīng)濟(jì)起著舉足輕重的作用。但我國中小企業(yè)近些年一直面臨著通貨膨脹的壓力,雖然基本上都屬于成本推動(dòng)型與輸入型通貨膨脹,而并非供不應(yīng)求導(dǎo)致的通貨膨脹,但如果中小企業(yè)不能有效的進(jìn)行融資,就有可能出現(xiàn)大面積的停產(chǎn)或倒閉,甚至出現(xiàn)部分商品供應(yīng)的短缺問題加大通貨膨脹的壓力。再者,我國新增勞動(dòng)力城鄉(xiāng)加起來每年超過2000萬人,就業(yè)形勢非常嚴(yán)峻,而中小企業(yè)吸納就業(yè)人口占就業(yè)人口總數(shù)的75%,所以,中小企業(yè)緩慢發(fā)展甚至大面積停產(chǎn)或倒閉,將嚴(yán)重影響我國國民經(jīng)濟(jì)發(fā)展的速度,因而需要把中小企業(yè)做大做強(qiáng)。

二、中小企業(yè)存在嚴(yán)重的融資約束問題

中小企業(yè)要謀求生存發(fā)展,銷售收入增長是任何中小企業(yè)都無法回避的問題,企業(yè)銷售增長的財(cái)務(wù)意義是資金增長。在銷售收入增長時(shí)企業(yè)往往需要補(bǔ)充資金,這主要是因?yàn)殇N售增加往往會(huì)伴隨存貨和應(yīng)收賬款的增加。銷售收入增長的越多,需要補(bǔ)充的資金越多。

企業(yè)要補(bǔ)充資金,便需要融資。從企業(yè)角度看,融資渠道一般分為內(nèi)源融資和外源融資。內(nèi)源融資是指投資資金來源于企業(yè)內(nèi)部,主要是指內(nèi)部保留盈余,它主要取決于企業(yè)的利潤水平和凈資產(chǎn)的規(guī)模等;外源融資是指融資資金來源于企業(yè)外部,通過發(fā)行債券增加企業(yè)負(fù)債、發(fā)行股票增加企業(yè)資本金或通過銀行貸款等方式獲取資金,它取決于企業(yè)的信用、償債能力、經(jīng)營狀況以及資本市場的變化。目前,我國中小企業(yè)發(fā)展的最大問題是企業(yè)的融資約束問題,企業(yè)的成長缺乏外部資金支持。中小企業(yè)融資約束問題產(chǎn)生的原因包括內(nèi)因和外因。內(nèi)因主要是由于中小企業(yè)技術(shù)落后,沒有能力生產(chǎn)出科技含量高、具備市場競爭優(yōu)勢的產(chǎn)品,加之企業(yè)管理模式尚不健全,信用等級(jí)低,融資時(shí)缺乏有效擔(dān)保和抵押物等使得企業(yè)無法獲取充足資金。外部原因主要是由于中小企業(yè)大多數(shù)屬于民營性質(zhì),長期以來一些部門對(duì)中小企業(yè)特別是民營企業(yè)采取歧視性政策,各級(jí)政府對(duì)中小企業(yè)的支持力度不夠。此外,外因還包括我國現(xiàn)行金融管理體制存在的缺陷給中小企業(yè)融資帶來的一些障礙。如:在授權(quán)管理上,明顯存在對(duì)基礎(chǔ)銀行的授權(quán)不足;在金融體系設(shè)置方面,民營企業(yè)和中小企業(yè)銀行數(shù)量不足使得中小企業(yè)沒有自己的銀行解決貸款問題。從以上分析可以看出,我國中小企業(yè)面臨著嚴(yán)重的內(nèi)外融資約束。

三、研究設(shè)計(jì):中小企業(yè)銷售收入增長和融資約束之間的關(guān)系

(一)樣本選擇與數(shù)據(jù)來源

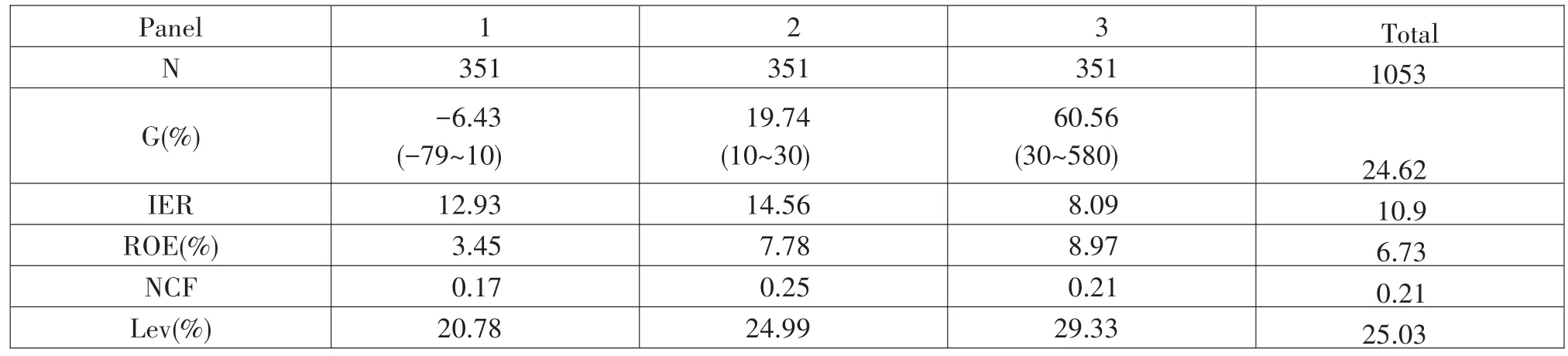

考慮到未上市中小企業(yè)數(shù)據(jù)選取的困難性及真實(shí)性,本文選擇2012年——2014年在我國創(chuàng)業(yè)板上市的中小企業(yè)并剔除停盤時(shí)間超過半年致數(shù)據(jù)失真共1053家公司為研究對(duì)象。為了更好的分析銷售收入增長與融資約束之間的關(guān)系,本文以增長率為基礎(chǔ)對(duì)樣本進(jìn)行分組,具體是根據(jù)樣本實(shí)際增長率由小到大排序,然后以三分之一分位數(shù)劃分為三個(gè)樣本區(qū)間(Panel:1,2,3),并分別以各個(gè)樣本組為基礎(chǔ)進(jìn)行回歸。

本文使用的創(chuàng)業(yè)板上市公司財(cái)務(wù)數(shù)據(jù)來自東方財(cái)富網(wǎng),回歸分析過程中使用的統(tǒng)計(jì)軟件包是SPSS22.0。

(二)銷售收入增長與融資約束

研究此問題,要先選取一個(gè)合適的代理變量用于衡量融資約束的大小。由于融資約束是一個(gè)比較寬泛的研究變量,而且無法采用數(shù)據(jù)進(jìn)行直接衡量,所以選取衡量融資約束的代理變量就成為研究的難點(diǎn)和關(guān)鍵。國內(nèi)外學(xué)者一般選擇以下幾種作為代理變量來衡量融資約束的大小。

1.股利支付率。股利支付率體現(xiàn)了企業(yè)的分配政策,發(fā)放股利意味著企業(yè)內(nèi)部現(xiàn)金流減少。如果企業(yè)存在外部融資約束,將無法從外部市場獲取足夠資金,只有將自有資金用于投資,所以股利支付率的高低反映融資約束的大小,但是由于股利傳遞公司價(jià)值信息的作用有限,特別是公司受到暫時(shí)的融資約束時(shí),通常不會(huì)改變股利支付率,所以用股利支付率作為代理變量缺乏客觀性。

2.股權(quán)結(jié)構(gòu)。股權(quán)結(jié)構(gòu)代理變量主要是研究用國家股比重高低來衡量融資約束大小。但是由于此變量牽扯到國家股,所以缺乏普遍性。

3.負(fù)債水平。負(fù)債水平代理變量主要通過負(fù)債水平和公司規(guī)模二者結(jié)合起來建立二維指標(biāo)進(jìn)行研究。但是由于公司規(guī)模指標(biāo)衡量的多樣性導(dǎo)致此代理變量的爭議也較多。

4.已獲利息保障倍數(shù)。已獲利息保障倍數(shù)不僅可以衡量公司支付債務(wù)的保障倍數(shù),而且也可以用來反映企業(yè)的盈利能力。已獲利息保障倍數(shù)高表明企業(yè)償債能力較強(qiáng),盈利能力好,外部融資的能力較強(qiáng),反之,則說明公司外部融資能力較弱。

綜合考慮這四種代理變量,已獲利息保障倍數(shù)考慮更加全面,并且在營業(yè)收入變動(dòng)情況下,此變量變化更加靈敏。所以,本文將選取已獲利息保障倍數(shù)作為衡量融資約束的代理變量。具體計(jì)算公式如下:已獲利息保障倍數(shù)(IER)=EBIT/利息費(fèi)用,其中利息費(fèi)用取財(cái)務(wù)報(bào)表中的財(cái)務(wù)費(fèi)用+資本化的利息費(fèi)用。

(三)控制變量

本文采取的控制變量主要有:第一,公司規(guī)模(Size),主要用來解決因公司規(guī)模差異而帶來的不可比性問題,具體計(jì)算采用公司總資產(chǎn)的自然對(duì)數(shù);第二,每股凈現(xiàn)金流量(NCF)和資產(chǎn)負(fù)債率(Lev),用來控制收入增長所帶來的融資變化和風(fēng)險(xiǎn)程度;第三,凈資產(chǎn)收益率(ROE),用來控制因企業(yè)盈利而帶來融資約束上的差別。

四、實(shí)證結(jié)果與分析

(一)描述性統(tǒng)計(jì)

從表1可以看出已獲利息保障倍數(shù)隨著銷售收入增長并沒有明顯降低,尤其對(duì)于銷售收入增長率超過30%之后,已獲利息保障倍數(shù)反而均值有所降低。這也初步說明銷售收入的增長并沒有明顯改善企業(yè)的融資約束。

(二)多元回歸檢驗(yàn)

為了研究企業(yè)融資約束與銷售收入增長之間的關(guān)系,建立如下回歸方程:

從表2可以看出在控制了其他變量的情況下銷售收入增長在一定增長率范圍內(nèi)呈現(xiàn)正相關(guān)關(guān)系,隨著銷售收入的不斷增長,已獲利息保障倍數(shù)與增長率之間呈現(xiàn)負(fù)相關(guān)的關(guān)系,說明銷售收入的增長并沒有帶來融資約束程度的降低,當(dāng)企業(yè)銷售收入增長過快時(shí),企業(yè)的融資約束反而增大,分析其原因有以下幾個(gè)方面。

表1 主要變量均值

表2 回歸結(jié)果

1.應(yīng)收賬款過多。企業(yè)在銷售產(chǎn)品過程中,如果存在大量的應(yīng)收賬款,其占用企業(yè)過多周轉(zhuǎn)資金,從而降低了企業(yè)的資金使用效率,使企業(yè)效益下降。如果企業(yè)的收賬政策不合理,造成過多的壞賬、呆賬,在一定程度上增加了企業(yè)的風(fēng)險(xiǎn)成本。此時(shí)即使銷售收入高,但很大比重是因?yàn)閼?yīng)收賬款虛增的,實(shí)際中可用的資金少,也會(huì)影響企業(yè)的資金使用從而增加企業(yè)的財(cái)務(wù)風(fēng)險(xiǎn)和融資負(fù)擔(dān)。

2.成本過高。企業(yè)有時(shí)缺乏現(xiàn)代成本管理的觀念,以追求高產(chǎn)量來降低單位產(chǎn)品分擔(dān)的固定成本為目的。此種做法容易忽略供應(yīng)過程和銷售過程的成本或者只注重物質(zhì)成本卻忽略了非物質(zhì)成本,顧此失彼,導(dǎo)致企業(yè)總成本過高,利潤較低,從而使資金難以滿足企業(yè)的發(fā)展需求。

3.現(xiàn)金股利分配過多。現(xiàn)金股利是以現(xiàn)金支付的股利,它是股利支付的主要形式。支付給股東的現(xiàn)金股利和留存在企業(yè)的保留盈余存在著此消彼長的關(guān)系。若分給股東的現(xiàn)金股利過多,則企業(yè)將有較少的保留盈余,從而增加企業(yè)的外部籌資負(fù)擔(dān)。

4.稅負(fù)過重。企業(yè)稅務(wù)部門不懂得如何依托稅收法規(guī)、巧妙運(yùn)用稅收杠桿,如:企業(yè)不懂得利用資金的時(shí)間價(jià)值,無法獲得延期納稅收益或者在同一經(jīng)濟(jì)行為可以采取多種方案實(shí)施時(shí),企業(yè)不懂得如何避開高稅負(fù)方案,將高納稅義務(wù)轉(zhuǎn)化為低納稅義務(wù)等,從而造成企業(yè)納稅資金過多,稅負(fù)過重,也在一定程度上加大企業(yè)的融資約束。

五、中小企業(yè)形成“高質(zhì)量”銷售收入增長的途徑

中小企業(yè)要降低融資約束,使其獲得高速發(fā)展,需要保持銷售收入的增長。但銷售收入的增長也要求“高質(zhì)量”。“空洞”的銷售收入增長不能緩解融資約束的問題,反而在一定程度上加大了其融資約束。企業(yè)要形成“高質(zhì)量”的銷售收入增長,具體可以從以下幾方面入手。

(一)加速資金周轉(zhuǎn),提高應(yīng)收賬款周轉(zhuǎn)率

企業(yè)應(yīng)加大資金調(diào)查力度,合理確定每一個(gè)客戶的賒銷額和賒銷期,與此同時(shí)企業(yè)應(yīng)制定最佳收款政策,盡量減少壞賬、呆賬,將收款風(fēng)險(xiǎn)降到最低限度。此外,企業(yè)應(yīng)明確應(yīng)收賬款管理部門,并使其做好應(yīng)收賬款定期對(duì)賬和債權(quán)確認(rèn)工作。

(二)降低成本,挖掘內(nèi)部資金潛力

銷售收入減去成本、費(fèi)用即為企業(yè)利潤。要獲得更多的利潤和資金,降低企業(yè)的融資難度,在增加銷售收入的同時(shí),盡可能降低成本費(fèi)用。一方面企業(yè)可以實(shí)行作業(yè)成本法管理,作業(yè)成本法管理的目標(biāo)就是最大限度的消除不增值作業(yè),盡可能提高增值作業(yè)的運(yùn)作效率,減少資金消耗,以至于最終減少成本;另一方面企業(yè)應(yīng)樹立現(xiàn)代成本管理理念,盡量降低“三費(fèi)”即較少不必要的管理費(fèi)用、銷售費(fèi)用和財(cái)務(wù)開支。

(三)制定合理的股利分配政策

公司可以采取較靈活的低正常股利加額外股利政策。當(dāng)公司盈余較少或投資需求較多時(shí),可維持既定的較低但正常的股利,公司不會(huì)有跌落感;當(dāng)盈余有較大幅度增加時(shí),可以增加股利。這樣,一方面有利于增強(qiáng)股東對(duì)公司的信心,另一方面有利于穩(wěn)定股票價(jià)格。除此之外,在股利分配形式上,公司可以增發(fā)股票股利以取代現(xiàn)金股利,從而減少現(xiàn)金流出。

(四)加強(qiáng)稅收籌劃,合理避稅

稅收籌劃是指納稅人為規(guī)避或減輕自身稅負(fù),防范、減輕甚至化解納稅風(fēng)險(xiǎn)以使自身的合法權(quán)益得到保障而進(jìn)行的一切籌謀、策劃活動(dòng)。稅收作為調(diào)節(jié)企業(yè)和國家經(jīng)濟(jì)利益的重要手段,對(duì)企業(yè)投資決策及經(jīng)營運(yùn)營產(chǎn)生著深刻的影響。企業(yè)的基本目的在于實(shí)現(xiàn)最佳的經(jīng)濟(jì)效益,稅務(wù)籌劃的目的也是為了增加企業(yè)的經(jīng)濟(jì)效益,企業(yè)在進(jìn)行稅務(wù)籌劃時(shí)應(yīng)該進(jìn)行成本——效益分析。與此同時(shí),企業(yè)應(yīng)從影響納稅額的相關(guān)因素即計(jì)稅依據(jù)和稅率兩方面入手找到合理、合法的辦法來降低應(yīng)納稅額,從而進(jìn)行納稅籌劃。總之,企業(yè)要加強(qiáng)稅收籌劃,巧妙的運(yùn)用稅收杠桿,合理避稅,使得企業(yè)達(dá)到既降低自身稅負(fù)又符合國家稅收政策導(dǎo)向的目的。

[1]趙真真.我國中小企業(yè)融資中存在的問題及對(duì)策〔D〕.南昌:江西財(cái)經(jīng)大學(xué),2010.

[2]張明悅.金融危機(jī)背景下我國中小企業(yè)融資問題的實(shí)證研究〔J〕.東北財(cái)經(jīng)大學(xué)學(xué)報(bào),2010(03).

[3]曲天野.我國中小企業(yè)融資約束及其對(duì)策分析〔J〕.財(cái)經(jīng)界,2011(04).

[4]李斌.金融發(fā)展、融資約束與企業(yè)成長〔J〕.南開經(jīng)濟(jì)研究,2006(03).

◇作者信息:甘肅省高級(jí)人民法院

◇責(zé)任編輯:閆樹北

◇責(zé)任校對(duì):閆樹北

F23

:A

:1004-6070(2017)04-0051-04

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

股市動(dòng)態(tài)分析(2020年13期)2020-08-12 05:25:53

股市動(dòng)態(tài)分析(2020年12期)2020-08-12 05:25:33

股市動(dòng)態(tài)分析(2020年11期)2020-08-10 08:54:37