審計質量與企業信用融資成本相關性研究

——基于貨幣緊縮政策

2017-05-11 10:55:04海口經貿職業技術學院何春姬

財會通訊 2017年10期

海口經貿職業技術學院 何春姬

審計質量與企業信用融資成本相關性研究

——基于貨幣緊縮政策

海口經貿職業技術學院 何春姬

本文選取2009-2015年我國滬深兩市上市企業披露的財務相關數據為研究樣本,研究了不同貨幣政策下審計質量和企業的商業信用融資成本之間的關系,并進一步分析了貨幣緊縮對審計質量與商業信用融資成本負相關的調節作用。通過實證分析得出以下主要結論:審計質量與企業的商業信用融資成本顯著負相關,即審計質量越高,其商業信用融資成本越低;貨幣緊縮政策下,商業信用融資的成本相對較高;貨幣緊縮對審計質量與商業信用融資成本之間的負相關起到促進作用。通過本文的研究,可以為我國眾多進行商業信用融資的企業提供理論依據和現實參考,并能豐富對商業信用融資的理論研究。

審計質量 貨幣緊縮 信用融資

對于民營企業來講,商業信用融資已成為銀行信貸的主要替代性的資金來源,近年來已在各國民營企業中應用越來越廣泛。我國于2002年就成立了國家商業中心,用以提供商業信用服務和全面建設信用體系。但是在現階段大環境下,我國商業信用融資的高風險性和高成本嚴重阻礙了商業信用融資在我國企業尤其是獲得銀行信貸較難的民營企業中的快速健康發展,優化企業的商業信用融資問題已經刻不容緩。本文著重研究審計質量和國家貨幣政策對企業商業信用融資成本的影響,以期對我國企業中商業信用融資的合理使用和獲得提供參考依據。

一、文獻綜述

(一)國外研究 Boldin,Michael D(2008)通過實證研究發現銀行融資與企業的商業信用融資之間存在著一定的互相補充的關系,在中小型企業中表現更為明顯。David S. Jenkins,Gregory D.Kane and Uma Velury(2012)認為在相應法律法規不完善的市場中,提高審計質量在一定程度上能充當制度的運行效果。Demirguc-Kunt,A.and Maksimovic(2009)發現審計質量較高時融資成本較低,尤其是在選擇高質量的會計事務所時這種現象更為明顯。Andres Guiral-Contreras,Jose A.Gonzalo-Angulo,Waymond Rodgers(2011)則以會計事務所規模作為審計質量的替代變量并進行了實證分析,發現會計事務所的規模與其做出的會計審計的質量呈正相關。Hui K.,Klasa S.,Yeung E(2013)通過實證分析發現在貨幣政策為緊縮時,企業的融資成本升高,但高的會計審計質量可以通過提升會計信息質量來降低融資成本。Antonio Durendez Gomez-Guillamon(2014)指出在貨幣寬松政策下,企業可以較為容易的獲得銀行的融資支持,相對來講融資成本較低。Cunat V.(2011)對美國3000余家中小型企業做了實證分析研究,發現相對于規模較大、容易獲得銀行融資的企業,中小型企業由于自身條件的限制,無法從銀行獲得足夠的融資,往往會選擇商業信用融資作為企業發展的重要途徑。

(二)國內研究 譚偉強(2011)通過實證分析發現,規模大、市場地位高的企業獲得商業信用融資的機會較多。林斌(2011)以信號傳遞理論為研究切入點,發現審計質量越高,企業向社會傳遞會計信息的質量越高,從而能獲得更高的商業信用融資。楊晶(2014)指出企業的審計質量越高,其信用程度越高,進行商業信用融資的成本就越低。胡一鳴(2014)研究認為,審計質量本身并不能產生實際的利潤和價值,但是高的審計質量能幫助外界更容易了解到企業的經營狀況和未來盈利能力,促使外部做出投資決策,從而使企業獲得成本相對較低的商業信用融資。張超林、杜金岷、蘇柯(2013)指出在貨幣緊縮政策下,銀行融資對于企業來講更難以獲得且成本相對較高,企業只能通過商業信用融資的形式進一步發展。鄭軍、林鐘高、彭林(2014)認為在貨幣緊縮政策的大環境下,企業可以利用較高的內部控制質量實現企業獲得大規模商業信用融資。張勇(2014)發現貨幣緊縮時,非國有企業能得到的政府層面的優惠政策要遠遠小于國有企業,尤其在銀行貸款融資方面表現更為明顯,但是非國有制企業面臨的市場競爭也更為激勵,也更需要國家優惠政策的支持。

二、理論分析與研究假設

作為第三方的獨立審計能真實、可靠地鑒定出企業的具體財務信合與其公允價值,能減少企業與投資者之間的信息不對稱,從而降低雙方的交易成本,并建立起較好的信用合作關系,使得企業能以較低的成本獲得投資者的融資。另外,企業在經營過程中的每個方面都對財務信息具有較高的質量要求。比如企業的供應商為保障自身利益,需要對企業的重要經營活動進行實時監控和及時監督,隨時了解企業的財務信息狀態,以便于作出科學合理并能風險可控的信用融資決策。而作為第三方的審計,則在企業與其利益相關者之間構建出一個真實、可靠的信息傳遞通道,從而使企業可以避免以應付票據或預付款項方式進行商業信用融資,而是采用信用付款等低成本方式獲得融資。基于以上分析,提除本文的假設1:

假設1:審計質量與企業的商業信用融資成本顯著負相關

由于在我國的資本市場中存在著機制不完善、信息嚴重不對稱、契約成本不合理等諸多問題,商業信用融資成為了民營企業進行融資的主要渠道。而貨幣政策主要通過兩方面影響我國的銀行信貸市場,進而影響我國企業的商業信用融資情況,尤其是在貨幣緊縮政策下影響更為顯著。一方面,緊縮貨幣政策下貨幣的供應量大大減少,銀行貸款難度增大,同時企業的相關利益者都會受到不同程度的不利影響,提供信用融資的風險加大且意愿降低,導致企業想要獲得商業信用融資需要付出較高的成本;另一方面,由于緊縮貨幣政策的影響,貸款利率會大幅度提高,企業從銀行機構獲得的短息貸款需要支付的利息也相應急劇增加,反映在企業財務報表中的資金短缺現象更加明顯和嚴重;同時由于貨幣緊縮政策會使得企業資產受到不同程度的縮水,而正常經營支出的成本卻沒有發生變化。這兩種情況下都會相應影響企業相關利益者的投融資決策,使企業獲得商業信用融資需付出的成本大大提升。基于以上分析,提出本文的假設2:

假設2:貨幣緊縮政策與企業商業信用融資成本之間顯著正相關

正常情況下,會計信息能反映出企業融資的使用和配置情況,尤其是在緊縮貨幣政策的環境中,企業的商業信用融資資源非常匱乏,其利益相關者在提供商業信用融資時承擔者較高的風險,進而在制定融資決策時更加注重對企業的經營狀況和財務會計信息質量方面的需求。此時,利益者相關者注重的是企業對于融資的使用率和配置的合理性。而作為第三方的獨立審計,恰恰能將這些最關鍵的信息進行及時可靠的傳遞。因此,審計質量的高低就成為企業在貨幣緊縮政策下能否獲得低成本融資機會的關鍵因素,審計質量較高的企業將會易于得到利益者相關者提供的低成本的商業信用融資。

當貨幣政策寬松時,貨幣的供應量是較為充足的,對于企業的商業信用融資的準入門檻相對較低,企業獲得商業信用融資的機會較多,且成本相對較低,從而使得企業財務信息的審計質量對融資成本的影響不是那么明顯。

基于以上分析,提出本文的假設3:

假設3:貨幣緊縮政策對審計質量與企業商業信用融資成本的負相關起到正向調節作用

三、研究設計

(一)樣本選擇與數據來源 本文選取2009-2015年我國滬深兩市上市企業披露的財務相關數據為初始研究樣本,并對初始研究樣本做了如下篩選:剔除金融類及銀行機構類的上市企業;剔除缺失、無法確認或沒有實際控制人等的產權性質資料不齊全的上市企業;剔除財務數據披露不齊全或直接缺失的上市企業;剔除披露財務數據中存在異常值的上市企業。通過篩選,最后共得到10128個有效研究樣本數據。為消除極端值的影響,本文對所有的變量均進行了1%和99%的縮尾處理。

本文相關的財務數據均來自于國泰安數據庫,貨幣政策的衡量數據來自于中國人民銀行發布的關于2009-2015年各年度季度的貨幣執行政策報告。另外,由于市場化程度的發展是一個較為緩慢的過程,而樊綱的《中國化市場指數》最新數據均截至到2009年,因此關于2010-2015年各個地區市場化程度指數是根據2009年的數據按照移動加權平均的方法計算出來的。

(二)研究變量

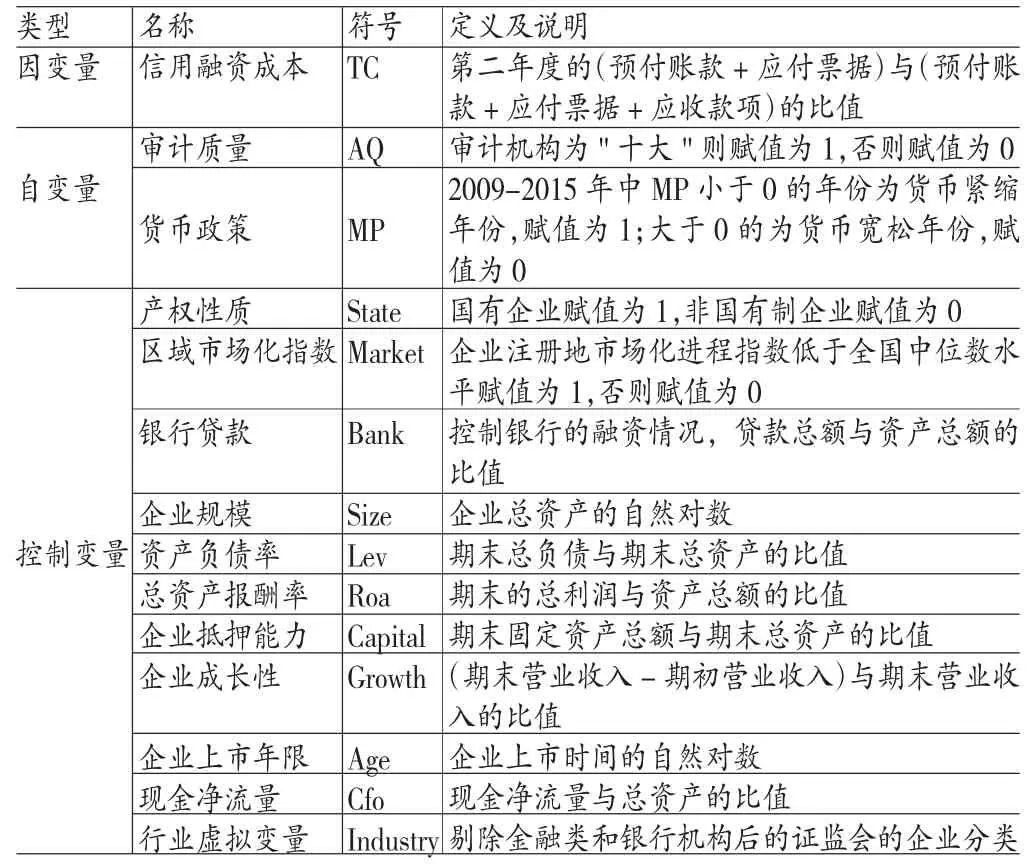

(1)企業信用融資成本。從獲得成本上來講,獲得商業信用融資的方式主要有應付賬款、應付票據和預付賬款等三種方式。預付賬款是提前付款,說明企業和供應商之間的信用程度最弱;應付賬款則是供應商的一種促銷手段,是發放給企業的一種短期貸款的模式,說明兩者之間的信用程度較高。而應付票據則介于兩者之間。本文采用(預付賬款+應付票據)占商業信用融資總額的比例來表示企業的商業信用融資成本,并用符號TC表示,即TC=(預付賬款+應付票據)/(預付賬款+應付票據+應付賬款)。

(2)審計質量。審計質量對于企業和相關利益者都是非常關鍵的因素,在兩者之間起到信息及時可靠傳遞的過程,并貫穿于整個審計工作過程。De Angelo(1981)采用會計事務所規模作為審計質量的替代變量,并認為會計事務所規模越大,越能保證審計工作的質量。本文借鑒De Angelo的方法,以會計事務所的排名作為審計質量的替代變量,并用符號AQ表示,排名在前十的會計事務所代表著高質量的審計,并賦值為1,否則賦值為0.

(3)貨幣政策。現階段貨幣政策的緊縮和寬松政策的區分主要有兩種方法:一是由中國人民銀行的政府貨幣政策確定;二是根據貨幣政策指標公式來判斷是緊縮政策還是寬松政策。本文根據第二種方法,并借鑒吳曉玲(2013)的公式“貨幣政策=M2增長率-GDP增長率-CPI增長率”來進行貨幣政策類型的判斷,并用符號MP來表示貨幣政策。式中,GDP增長率表示商品的數量,M2增長率為貨幣的供應能力,CPI增長率則為商品的價格。當MP小于0時的年份定義為貨幣緊縮政策,并重新賦值為1;MP大于0的年份定義為貨幣寬松政策并重新賦值為0。通過該公式的計算,2009、2010、2012和2013年度為貨幣寬松時期,2011、2014和2015年為貨幣緊縮時期。

表1 各主要變量的定義及說明

(三)研究模型 根據本文的研究假設及選取的變量構建如下實證模型:

為檢驗假設1構建模型1:

為檢驗假設2構建模型2:

為檢驗假設3構建模型3:

四、實證分析

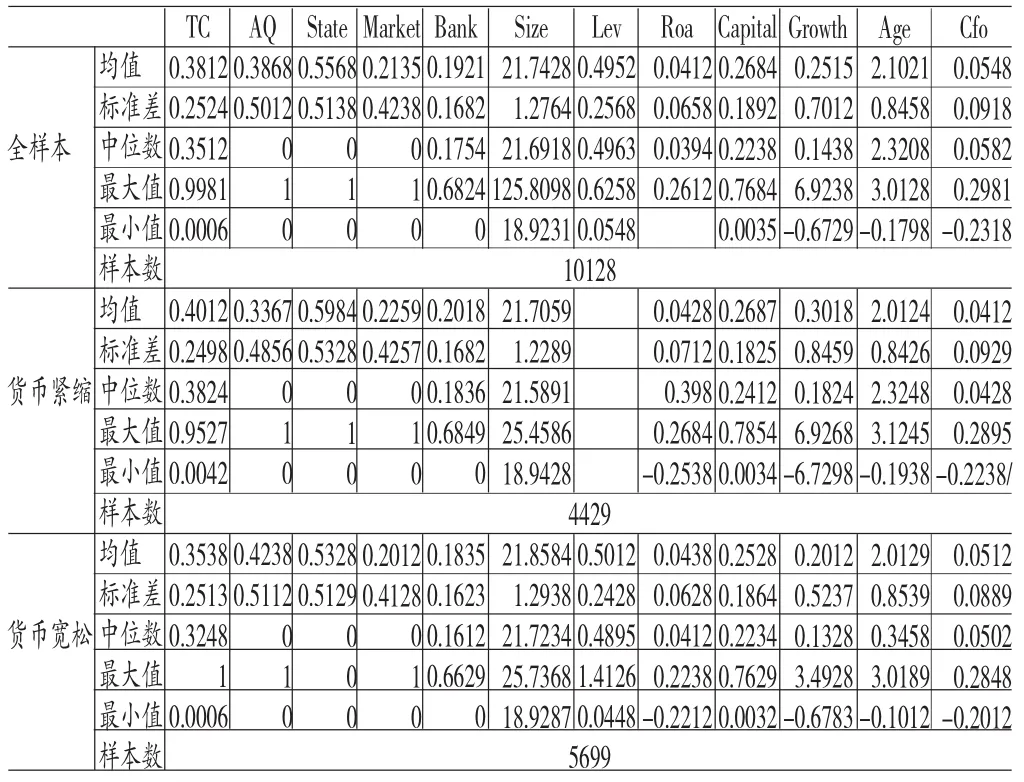

(一)描述性統計 本文分別在全樣本、貨幣寬松政策和貨幣緊縮政策下進行了各主要變量的描述性統計,其統計結果如表2所示。從表2中可以看出:全樣本下企業的商業信用融資的均值為0.3812,表明我國企業中有超過三成的商業信用融租需要支付著較高的成本,如此高的融資成本表現出企業應降低信息的不對稱以獲得相關利益者的信用,才能獲得成本較低的商業信用融資模式,最大值為0.9981,最小值為0.0006,表明我國樣本企業中獲得商業信用融資的成本存在著比較大的差異;審計質量的均值為0.3868,表明樣本企業中只有38%的企業選擇了排名前十的會計事務所進行審計,與國際平均水平相差甚遠;而銀行貸款的均值僅為0.1921,表明企業的融資中只有不到20%來自于銀行貸款,其余部分主要依靠的是企業的商業信用融資。

另外,從表2中還可以看出,在緊縮貨幣政策下企業商業信用融資的中位數和均值均比寬松貨幣政策的數值高,說明在緊縮貨幣政策下,企業的商業融資成本相對較高,即緊縮貨幣政策與企業商業信用融資成本呈顯著的正相關,初步驗證了本文的假設2是成立的。

表2 各主要變量的描述性統計

(二)相關性分析 各主要變量的相關分析結果如表3所示。從表3中可以看出:審計質量AQ與企業商業信用融資成本TC之間的相關系數為-0.098,為負數,且在1%水平上顯著,表明兩者之間顯著負相關,初步驗證了本文的假設1是成立的,即審計質量越好,企業獲得的商業信用融資成本越低,采用應付賬款作為經營活動的支付方式,企業和相關利益者之間有良好的相互信用合作關系。貨幣緊縮政策MP與企業商業信用融資成本TC之間的相關系數為0.102,為正數,且在1%水平上顯著,說明兩者之間顯著正相關,即在貨幣緊縮政策下,企業得到商業信用融資的成本較高,傾向于使用預付賬款和應付票據的形式進行經營活動的支付業務,初步驗證了本文的假設2是成立的。

此外,企業的產權性質State、盈利能力Roa、抵押能力Capital三者與企業的商業信用融資成本均負相關,且均在1%水平顯著;區域市場進程化水平Market、銀行貸款Bank、企業規模Size、資產負債率Lev、企業成長性Growth與企業商業信用融資成本TC之間顯著正相關,且均在1%水平上顯著。

表3 各主要變量的Person相關系數表

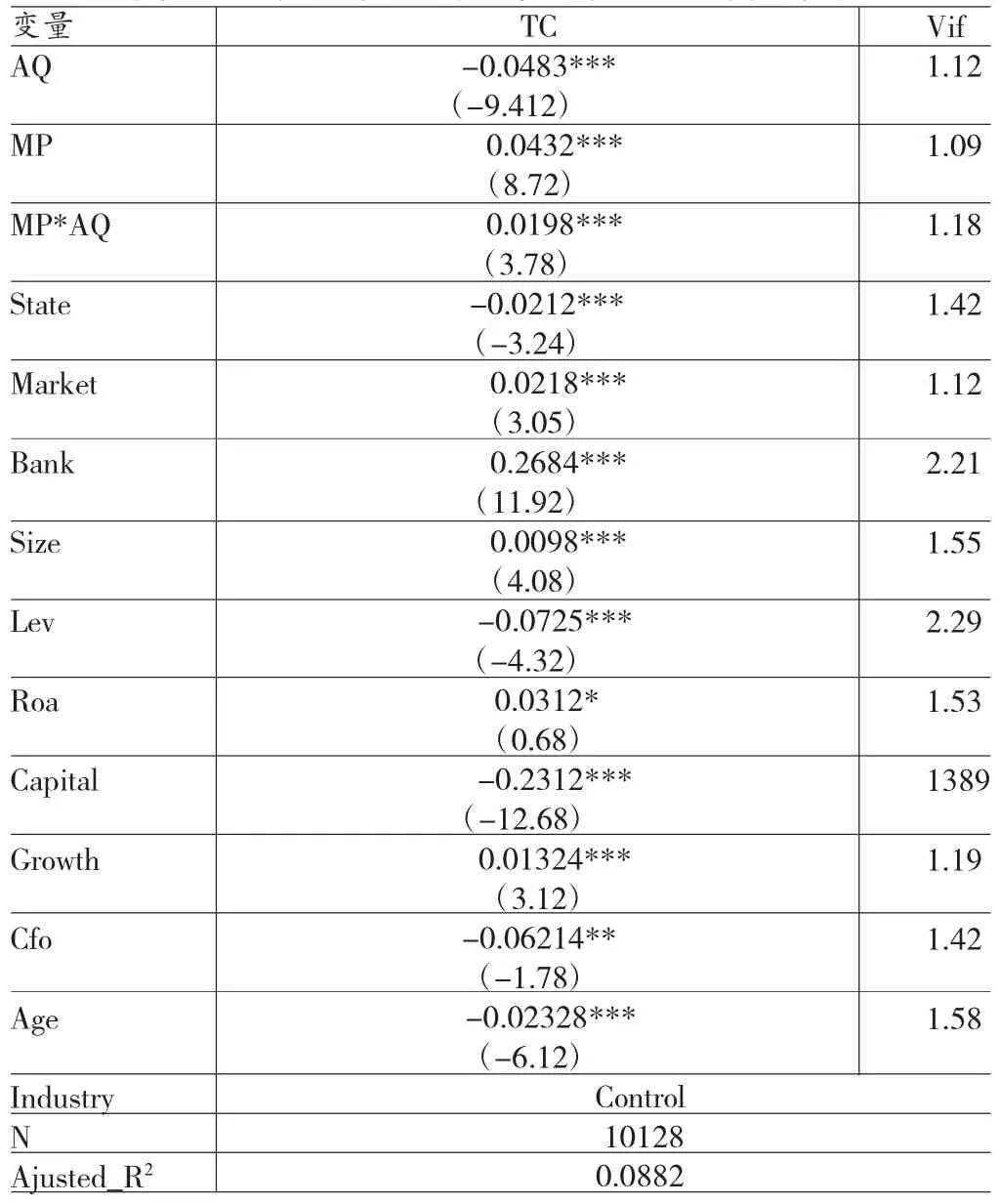

(三)回歸分析 表4為全樣本下審計質量、緊縮貨幣政策與商業信用融資成本的回歸分析結果。從表4中可以看出:審計質量AQ與企業商業信用融資成本TC之間的回歸系數是-0.0483,為負數,且在1%水平上顯著,表明兩者之間顯著負相關,即企業財務信息的審計質量越高,越容易獲得成本較低的商業信用融資,驗證了本文的假設1是成立的;而貨幣緊縮政策MP與企業商業信用融資成本TC之間的回歸系數是0.0432,為正數,且在1%水平上顯著,表明兩者之間顯著正相關,即在貨幣緊縮政策下,企業獲得商業信用融資需付出的成本較高,驗證了本文的假設2是成立的。而緊縮貨幣政策MP與審計質量AQ的交叉項與企業商業信用融資成本TC之間的回歸系數是0.0198,為正數,且在1%水平顯著,表明貨幣緊縮政策對審計質量與商業信用融資成本之間的負相關有正向的調節作用,即在貨幣緊縮政策下,高審計質量對企業商業信用融資成本的降低作用更加明顯,驗證了本文的假設3是成立。

表4 全樣本下審計質量、緊縮貨幣政策與商業信用融資成本的回歸分析

另外,企業的產權性質State、資產負債率Lev、企業的抵押能力Capital、現金凈流量Cfo、企業上市時間Age與企業商業信用融資成本TC顯著負相關,且均在1%水平上顯著;而區域市場化進程Market、銀行貸款Bank、企業規模Size、總資產報酬率Roa與企業商業信用融資成本TC之間顯著正相關。且Vif值均小于3,說明各主要變量之間并不存在多重共線性問題。

(四)穩健性分析 為檢驗本文回歸模型及回歸結論的穩健性,本文將企業的商業信用融資成本定義為應付票據和(應付票據+應付賬款+預付賬款)的比值,代替本文中的(應付票據+預付賬款)/(應付票據+應付賬款+預付賬款)作為被解釋變量,將審計質量定義為使用國際四大會計事務所的企業得出的審計,代替原文中的排名前十的會計事務所和貨幣政策作為解釋變量,重新代入三個回歸模型進行回歸分析,得出的回歸結果與本文結論基本保持一致,說明本文的假設、回歸模型及回歸結論是穩定可靠的。

五、結論與建議

(一)研究結論 通過本文的實證回歸分析,得出以下主要結論:(1)審計質量與企業商業信用融資成本顯著負相關,即較高的審計質量能使企業獲得成本相對較低的商業信用融資,傾向于采用應付賬款的方式進行經營活動。(2)貨幣緊縮政策與企業商業信用融資成本之間顯著正相關,即緊縮貨幣政策下,市場中貨幣的供應量不足,導致融資資源較少,從而使得供應商在投融資時承擔的風險較高,企業從供應商得到的商業信用融資需要付出的成本也相應較高。(3)貨幣緊縮政策對審計質量與企業商業信用融資成本之間的負相關有正向調節作用,即在貨幣緊縮政策下,審計質量較高時,能緩解貨幣緊縮政策引起的商業信用融資成本的增加,供應商傾向于向審計質量高的企業提供成本相對較低的商業信用融資。

(二)相關建議 根據結論提出以下建議:第一,進一步提高審計質量,提升整個審計行業水平。審計在企業和相關利益者之間起著傳遞財務信息的重要作用,在貨幣緊縮政策下這種作用更加明顯。因此,建立高質量的審計、提升整個審計行業的水平就顯得尤為重要。應加強對會計事務所的監督和管理,提高整個審計行業的從業標準和從業人員的業務水平,全面提升審計質量。第二,科學合理制定貨幣政策。貨幣政策的調整在很長一段時間內對我國的經濟發展中起到了非常重要的作用,但是從根本上來講,貨幣緊縮政策對國有企業和民營企業起到了不同的影響。對于國有企業來講,在緊縮貨幣政策下依然能依靠制度的優勢獲得成本較低的商業信用融資;但是對于民營企業來講,一些發展前景很好的企業因貨幣的緊縮政策得不到充足的融資,即便得到融資需要付出的成本也相對較高,嚴重阻礙了這些企業的發展,對整個國民經濟的發展也非常不利。因此,我們應適時合理地制定科學的貨幣政策,使貨幣政策一直處在為經濟服務的狀態。第三,加強企業的內部控制有效性。企業發展的核心在于企業自身的核心競爭力,其內部控制的有效性則是關鍵。企業在進行信息披露的時候應盡量雇傭規模大、資歷深的會計事務所進行財務審計,以期把企業的實際經營情況和未來的盈利能力如實傳遞給相關利益者,與其建立良好的信用合作關系,才能持續性獲得成本較低的商業信用融資,實現可持續性的企業發展。

[1]鄭軍、林鐘高、彭林:《高質量的內部控制能增加商業信用融資嗎?——基于貨幣政策變更視角的檢驗》,《會計研究》2014年第6期。

[2]張超林、杜金岷、蘇柯:《貨幣緊縮對公司銀行借款與商業信用的影響分析》,《統計與決策》2013年第10期。

[3]張勇:《信任、內部控制質量、市場地位與商業信用融資》,《商業研究》2014年第10期。

[4]David S.Jenkins,Gregory D.Kane and Uma Velury. Earnings Conservatism and Relevance Across Business Cycle. Journal of Business Finance and Accounting,2012,31(36).

[5]Demirguc-Kunt,A.and Maksimovic,V.Firm as Financial Intermediations:Evidence from Trade Credit Data. Mimeo,world Bank,2009.4(12).

[6]Hui K.,Klasa S.,Yeung E.Corporate suppliers and customers and accounting conservatism.Hong Kong University of Science and Technology.2013,12(15).

[7]Antonio Durendez Gomez-Guillamon.The Usefulness of The Audit Report In Investment and Financing Decisions. Managerial Auditing Journal,2014,5(18).

[8]Andres Guiral-Contreras,Jose A.Gonzalo-Angulo, Waymond Rodgers.A Information Content and Recency Effect of the Audit Report In Loan Rating Decisions.2011,47.

[9]Boldin,Michael D.A Check on the Robustness of Hamilton’s markov Switching Model Approach to the Economic Analysis of the Business Cycle.Studies in Nonlinear Dynamics and Econometrics.2008(1).

(編輯 劉姍)

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

河南電力(2021年5期)2021-05-29 02:10:00

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

中國生殖健康(2019年2期)2019-08-23 08:12:08

電影(2018年12期)2018-12-23 02:18:48

汽車觀察(2016年3期)2016-02-28 13:16:26