共享經濟視角的中國租車業需求與政策效應

——基于企業內部數據與政策沖擊面板數據的實證

2017-04-27 08:19:13孫澤生

產經評論 2017年2期

關鍵詞:模型

孫澤生 潘 莉 尚 杰

共享經濟視角的中國租車業需求與政策效應

——基于企業內部數據與政策沖擊面板數據的實證

孫澤生 潘 莉 尚 杰

中國租車產業的快速發展受到居民收入上升和城市擁堵等因素的影響,基于共享經濟視角,研究中國租車產業的需求及擁堵治理的政策效應具有重要現實意義。在建構租車需求模型基礎上,運用神州租車10個城市的面板數據來探討居民收入、城市擁堵和擁堵管制政策等因素對中國租車產業發展的影響。研究發現:(1)居民收入對租車需求有較強的正向影響和較高的收入彈性,但訪客收入對租車需求的影響都不顯著,因此是居民而非訪客主導租車需求。(2)城市交通擁堵會提升車輛道路通行成本,進而顯著削弱租車需求。(3)車牌競拍、限行、搖號等擁堵管制政策抑制了租車需求,但進一步加大了居民收入和私家車保有量對租車需求的正向影響,也提升了交通擁堵對租車需求的抑制效應。大中城市可采取差異化的擁堵管制政策鼓勵具有共享經濟效率的租車產業發展。

共享經濟; 居民收入; 城市擁堵; 網約租車; 差異化管制

一 引 言

最近10多年,中國汽車產業迎來了井噴式的增長,小型乘用車銷量從2000年的約200萬輛升至2015年的約2300萬輛,私家車在其中占據了絕對份額①數據來源:中國汽車工業協會。轉引自搜狐財經,http://business.sohu.com/20160113/n434356589.shtml。。快速進入汽車社會已引致了中國大中城市普遍的交通擁堵和治理難題。已有的解決思路是發展公共交通以豐富出行方式、提供更好的出行便捷性,或者借助反擁堵管制提高私家車擁有和使用成本以降低其購置和使用激勵。但這兩個思路都難以充分反映居民收入上升后的個性化交通需求。不少城市已實施了嚴格的車牌競拍、搖號或者限行等政策,但居民對私家車的擁有意愿仍在持續上升。另一個替代性思路是,以能帶來共享經濟效率的租車市場發展來滿足個性化交通需求,即不斷升級改善出行供應端,削弱私家車擁有激勵以緩解城市擁堵。但后一政策思路的價值不僅在于擁堵治理,它還是中國經濟和社會發展進入新常態背景下,以共享推動資源利用效率改善的新經濟模式在交通運輸市場的重要體現。

從國際經驗看,以租車量占車輛總量比重為度量的租車滲透率隨著居民收入水平上升而趨于提高,且在人口密度大、交通擁堵的國家一般較高。貝恩公司(2015)[1]也預測,如果中國大城市的擁堵程度等條件進一步惡化,有1/3的私家車主將考慮棄用私家車而轉向租車等用車模式。事實上,2008年以來中國的租車市場已隨著居民收入上升和擁堵加劇而迅速發展,從當年的90億元市場規模和10萬輛運營汽車數量,增至2014年的380億元市場規模和超39萬輛的運營汽車數量*數據來源:羅蘭貝格咨詢公司。。因此,評估諸如居民收入和擁堵等因素對中國租車產業發展的影響,將有助于衡量中國居民交通模式變遷及汽車市場未來發展,并為運輸產業和擁堵管制政策優化提供實證依據。

首先對租車市場的邊界進行界定(圖1)。在傳統的旅客汽車運輸產業內,相較于公交車,私家車和頂燈出租車被用以滿足個性化的交通需求,但2012年以來網約車的興起極大地改變了私家車和頂燈出租車的邊界,使私家車可通過打車軟件進入運輸服務市場,提供了共享車輛資源的新業態*其中,滴滴出行于2012年在北京中關村成立,并于當年9月9日正式在北京上線;優步于2014年2月進入中國,但2016年8月1日宣布與滴滴出行合并。作者感謝審稿人強調這一點。。但本文定義的租車市場為僅提供租賃車輛但不提供駕駛員的自駕租車服務(Self-service),它形成對私家車個性化交通需求的替代性滿足*本文中定義私家車和租車服務為互補品,因為二者均系自我提供駕駛服務,持有駕照的居民自駕私家車和租車具有互補性。,卻又有傳統的頂燈出租車或者新發展的網約車類似的共享經濟效率特征。如此區分也是由于網約車自2012年后才獲得大規模發展,研究中面臨數據時期較短及可得性上的困難,而采取較窄的租車市場定義使得本文可利用已積累的數據資料展開實證。

圖1 非公務小型乘用車市場構成及相互關系

因中國的全國性租車市場開發較晚,系統性的統計數據缺乏,文獻中尚未見有關于中國租車產業發展及其影響因素等問題的實證研究;而對于已實行的競拍、搖號、限行等城市擁堵管制政策,也少有文獻評估其對城市交通運輸市場的影響。已有文獻研究更多關注中國汽車產業發展的影響因素,且主要分析居民收入變化層面的因素。蘇銘(2010)[2]利用城鎮居民家庭收入數據研究發現,居民收入的上升和汽車價格的下降是私家車保有量上升的最主要影響因素;王豐龍和王冬根(2014)[3]則基于北京的問卷調研數據發現,大城市家庭的汽車擁有主要與家庭收入等能力條件和需求因素相關聯;朱開永等(2008)[4]利用灰色系統理論,并引入人均GDP等11個指標來預測私家車保有量。但現有研究很少討論居民收入水平與租車產業發展之間的關系。對后者的關注主要是通過描述性分析來探討租車產業發展面臨的主要障礙和解決思路(邱兆祥和劉冬瑾,2011)[5]。對另一影響租車需求的交通擁堵因素,多數文獻關注其成因、形成機理、國際經驗及治理策略(王中亮,2006[6];孫群郎,2011[7];張鐘允和李春利,2014[8];候幸,2014[9]),且共識性的觀點認為,汽車市場的井噴直接導致了城市的交通擁堵,交通擁堵對于包括租車在內的汽車產業發展的影響研究較少見。

在中國的租車市場上,主要的服務提供商包括神州租車、一嗨租車、至尊租車等公司,其中,于2014年9月在香港聯交所主板上市的神州租車以31.2%的市場占有率排名第一,遠超排名第二、市場份額約8.1%的一嗨租車,其余的租車企業則市場份額更小、更為分散*數據來源:羅蘭貝格咨詢公司。。因此,在缺乏全國性的基于城市和行業總量面板數據條件下,本文以可得的2009-2014年神州租車在主要城市間的租車量配置面板數據來間接衡量租車市場的變化,并以此匹配居民收入和擁堵等變量,實證測度居民收入和擁堵等因素對租車市場發展的影響。

本文利用經典的消費者需求理論構建了一個租車需求模型,基于10個主要城市的面板數據實證研究租車需求和居民收入、城市擁堵等因素之間的關系,通過虛擬變量將若干城市已引入的車牌競拍、搖號和限行等擁堵管制政策納入模型,評估了其對租車產業發展的政策效應。余下內容結構安排為:第二部分提出假說、建立實證模型,并對變量和數據做出說明;第三部分是基于面板模型的實證結果;第四部分結合中國的現實環境討論實證結果;最后總結全文并提出政策建議。

二 模型和數據

租車產業是嵌構于城市交通運輸產業的重要子產業之一,其發展是居民多樣化需求的直接體現,它和傳統頂燈出租車具有較為類似的市場功能定位,區別只在于前者自駕駛而后者提供附帶駕駛員的出租車服務,二者屬于替代品;因租車人自身體現了駕駛員身份的共享,它與私家車構成互補關系,二者為互補品。同時,作為細分的滿足多樣化需求的子行業,租車產業發展還是居民收入變化、城市交通基礎設施建設水平和交通擁堵的函數。由此,本部分將基于經典的消費者需求理論建構一個租車需求模型,將影響租車產業發展的主要因素納入其中,而后再給出實證數據。

(一)模型與假說

為探討居民收入和擁堵與租車產業發展之間的關系,本文從一個基本的供需模型出發進行分析。由于租車市場可自由進入,市場競爭性較強,假定租車企業可以快速地對市場需求變化做出反應而達到市場均衡,使得租車供給等于需求。令Q為租車市場需求,I為租車消費者收入,P為租車價格,則可設定租車市場需求函數如下:

Q=F(I,P)

(1)

由于在城市層面,租車市場中的消費者可區分為兩個相對獨立的群體,即居住于某一城市的居民和非居住于該城市的訪客,由此可將變量I分為兩個變量:ID用以衡量居民的收入水平,IF用以衡量訪客的收入水平。居民和訪客收入水平的上升將會帶來更多樣化的需求和更強的支付能力,根據消費者需求理論,可提出假說1:

假說1:收入水平ID、IF的上升將促使租車需求Q上升。

城市私家車保有量的上升反映了持有駕駛執照的居民數量的上升,這首先從技術上為私家車和租車共享居民駕駛人身份提供了技術可能。接下來,從租車市場的競爭性假設出發,可將租車價格理解為納入競爭性利潤率的租車企業成本和租車使用成本兩部分,它實際上與其互補品——私家車的持有成本相關*因頂燈出租車市場面臨嚴格的數量和價格管制約束,以下的實證模型中將其視為外生給定,不考慮頂燈出租車對租車產業的影響。。私家車持有成本的上升將推動租車需求的上升。考慮到中國大中城市內有限的道路和停車位等資源量短期內難以改變,私家車保有量可在一定意義上反映私家車的持有成本狀況。而租車則相對較少受到道路和停車位資源的約束影響*租車是具有共享效率特征且能滿足個性化出行需求的用車模式,與使用效率較低的私家車相比,每輛租車會因共享而分攤道路和停車位資源,占用的道路和停車位資源相對要少。例如:租車人輪流使用,所租的車在同一時間內僅占用1個停車位。。由此,以Car表示私人汽車保有量,在短期內道路交通設施穩定條件下,該變量上升意味著道路通行成本的增加,亦即體現為私家車擁有成本的上升,因此將推動替代品——租車需求的上升。可得假說2:

假說2:私人汽車保有量Car上升將推動租車需求Q上升。

值得關注的是,近年來中國已有越來越多的城市為應對道路交通擁堵,引入了與車牌獲得(包括車牌競拍和搖號等)和限行有關的城市擁堵管制政策,它實際上提供了另一個顯性化的擁堵指標。一旦這些擁堵管制政策出臺,即足以說明該城市的擁堵已達到臨界點,此時的管制政策帶來一個額外的道路通行權或者以車牌價格為標志的成本項結構變化,私人汽車的持有成本將突然大幅上升*因競拍或者搖號政策的差異,這一成本項有顯化或非顯化的價格,諸如在上海這樣執行完全競拍政策的城市,其車牌競拍價格2016年已達到8-9萬元的高位;同一年份,在競拍和搖號政策并存的城市,杭州的競拍價格達到4-5萬元,而搖號中簽概率僅為1%左右;在僅執行搖號政策的北京,其中簽概率低至0.1%左右。。但如果城市當局采取無差別的擁堵管制政策,則租車市場需求同樣受到持有成本突然大幅上升的影響,城市擁堵管制政策出臺后將導致租車需求的結構性下降。但是,由于租車的共享經濟效率,擁堵管制政策對私家車持有成本的影響將大于租車,因此,短期持有汽車使用權的租車激勵仍會相對上升。由此可得假說3:

假說3:競拍、搖號或者限行等城市擁堵管制政策的出臺將導致租車需求出現結構性下降,但也使得租車需求Q相對上升。

與其他交通工具一樣,租車產業發展同樣需要適當的道路交通基礎設施,二者在功能上互補。因此,需要考慮可得的交通設施數量這一影響租車成本的互補品因素。如果交通設施數量上升,則可使得道路使用和停車位等車輛使用成本下降,進而會提升租車市場需求。但在這里,需要以每車可得的交通設施數量來進行衡量,為此選擇每輛私家車可得的公路路網里程數量(Road/Car)來衡量可得的城市道路交通設施相對數量*采用公路路網里程與汽車保有量比值來衡量交通設施的相對數量可能更準確,但受限于數據可得性,本文以私家車保有量來替代。,其值下降則說明城市擁堵程度上升。由此得到假說4:

假說4:車均城市道路交通設施(Road/Car)的下降將導致更明顯的擁堵和更高的汽車持有成本,促使租車需求Q下降。

綜合考慮以上因素,可得到以下改進后的租車產業需求模型:

Q=F(ID,IF,Car,Road/Car)

(2)

(二)變量與數據

接下來需要選擇恰當的代理變量來使得模型(2)可以被實證測度。對于居民收入ID,采用人均GDP變量來衡量*亦可用人均消費水平來衡量,但面板單位根檢驗發現,該變量原值和一階差分均不平穩。。因訪客收入IF較難直接測量,選用反映訪客數量的旅客周轉量及外來旅游人數來反映具有不同功能的城市特征,如旅客周轉量對應于交通樞紐或者政治、經濟中心,而外來旅游人數則對應于旅游城市;同時,輔之于星級酒店收入來反映訪客的消費水平,以間接衡量其收入水平。公路路網里程和私家車保有量的比值Road/Car、私家車保有量分別作為擁堵和Car的代理變量。除此之外,還在實證模型中引入一個刻畫競拍、搖號政策的虛擬變量D,定義如下。

(3)

本文采用的不同城市的租車量數據來源于神州租車公司。該公司成立于2007年,于2014年9月在香港聯交所主板上市,是中國居于市場領導地位的租車企業。截至2016年初,神州租車在全國設有東北、華北、北京、上海等12個大區,共覆蓋66個大中城市。但因不同城市可得數據時期的限制及與其他變量數據的匹配問題,遴選出北京、沈陽、青島、西安、上海、南京、廣州、長沙、寧波和重慶10個城市為研究對象,時序為2009-2014年。其余統計數據分別來自對應城市的統計年鑒或者相關政府統計網站。

需要特別報告的是關于虛擬變量D的設定。在樣本城市中,以數量控制來管制城市擁堵的最早實踐來自于上海。自1994年始,上海就引入了車牌拍賣政策并延續至今,其要義是通過競拍者的出價比較確定誰能獲得受約束的車牌許可。北京和廣州分別從2011年1月和2012年8月開始實施車牌搖號限制政策。因而,取2011年始的北京、上海的所有年份以及2013年始的廣州的虛擬變量D=1。

表1 變量定義、預期符號和數據來源

為消除變量量綱不同的影響,使實證結果具有更明確的經濟含義,對除虛擬變量外的所有統計變量取自然對數。這樣,就可以使回歸系數反映為變量間的彈性。

三 實證結果

基于中國10個主要城市的租車市場面板數據,本部分將建立面板回歸模型對租車產業需求模型(2)進行實證。首先討論基準模型回歸結果,然后再引入衡量競拍、搖號或者限行的虛擬變量D,以考察其對租車市場發展的政策效應。

考慮到時間序列變量可能是不平穩的,必須在回歸前檢驗變量的平穩性。對除虛擬變量之外的所有變量進行面板單位根檢驗發現,除旅客周轉量外的變量都是平穩的(表2)*因涉及城市居民收入水平(人均GDP)等經濟變量,雖然平穩性檢驗結果表明了其平穩性,但仍需要謹慎地對待這一平穩性檢驗結果,作者感謝匿名審稿人對這一點的強調。。因此可將平穩變量直接進行回歸,對旅客周轉量變量取差分后也將其引入實證模型,以檢驗實證結果的穩健性。

表2 面板單位根檢驗

注:***、**和*分別表示1%、5%和10%的顯著性水平。

在對模型進行回歸前,還需要先設定面板模型的形式。表3報告了面板數據模型的Hausman檢驗結果。可見,針對Travel模型和Turnover模型的檢驗結果均在1%的顯著性水平上拒絕隨機效應的原假設,亦即應采用固定效應面板模型進行實證。

表3 面板數據模型設定檢驗

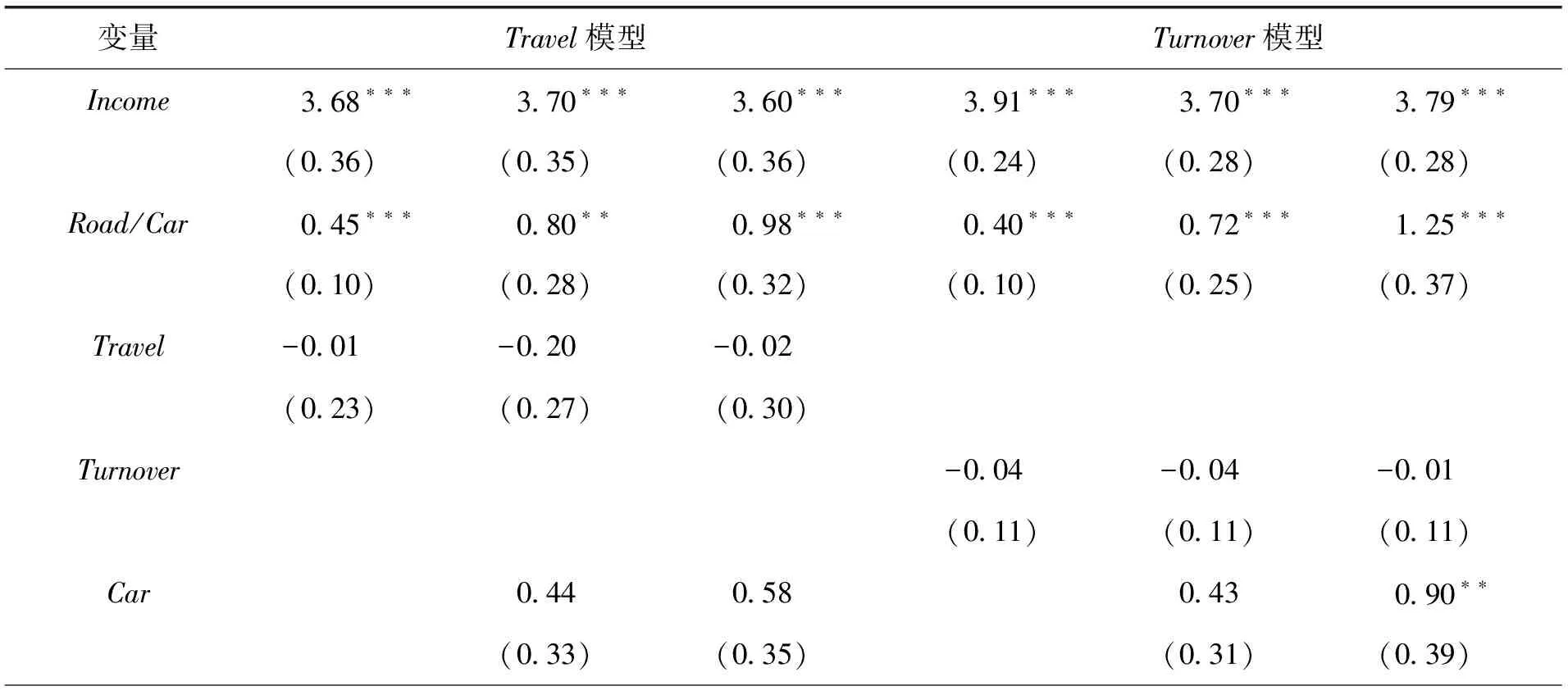

基于租車需求函數式(2)的固定效應面板模型實證結果如表4所示。其中,將旅客周轉量與外來旅游人數分別作為自變量引入模型并命名為Turnover模型和Travel模型,以此作為基礎模型逐個加入相關變量,得到表4所示的的回歸結果。可見,居民收入變量Income顯著正向影響租車需求。在Travel模型中,其對租車需求的彈性為3.60-3.70,亦即居民收入上升1%,租車需求將上升3.60-3.70%;在Turnover模型中,其對租車需求的彈性為3.70-3.91,意味著居民收入上升1%將推動租車需求上升3.70-3.91%。這顯示居民收入水平對租車市場有正向影響和較高的彈性,與已有的對整個汽車市場的研究結果相吻合(蘇銘,2010[2];王豐龍和王冬根,2014[3])。

至于訪客收入水平的影響,外來旅游人數和旅客周轉量對租車需求的影響都是負向的,且回歸結果并不顯著。這可能說明,外來旅游者進入一城市要么是安排其他交通工具和出行方式,如乘坐大巴或者跟團旅游等,要么是自駕車或者從出發地租車,但較少表現為在旅游目的地城市租車出行。而旅客周轉量反映了一城市的交通樞紐或政治、經濟中心地位,它更多體現出的是基于公共交通工具的旅客周轉,而不是在目的地城市的租車出行。同時,兩個模型中星級酒店收入都負向影響租車需求,但只有Turnover模型的回歸結果是顯著的。其邏輯可能在于,雖然入住星級酒店可被解釋為訪客具有較高收入水平,但其出行模式更少選擇租車,反之,入住星級酒店訪客對出租車等其他交通工具的使用在更大程度上會替代租車需求。

表4 租車需求函數式(2)回歸結果

(續上表)

變量Travel模型Turnover模型Hotel-021-040?(018)(021)Constant-1588???-1689???-1731???-1700???-1752???-1915???(116)(139)(143)(126)(130)(153)R2095095095095095095AdjustR2094094094093093094F-stat809175967123603157135703

注:***、**和*分別表示1%、5%和10%的顯著性水平;括號內為方差。下同。

從每輛私家車對應公路路網里程的回歸結果看,其對租車需求有顯著正向影響,且回歸結果非常穩健。在Travel模型中,其對租車需求的彈性為0.45-0.98,亦即Road/Car下降1%(意味著擁堵增加1%),租車需求將下降0.45-0.98%。在Turnover模型中,其對租車需求的彈性為0.40-1.25,也就是說,Road/Car下降1%或者說道路擁堵程度上升1%,租車需求將下降0.40-1.25%。顯然,交通擁堵對應于每輛車所占有的道路資源的下降,會造成道路通行成本的上升,進而減少租車需求量,符合理論分析中把公路基礎設施數量作為租車需求的互補品的認知。同時,盡管大多數情況下回歸結果不顯著,但Car變量對租車的影響都是正的,這也基本符合本文把私家車作為租車需求替代品的分析。

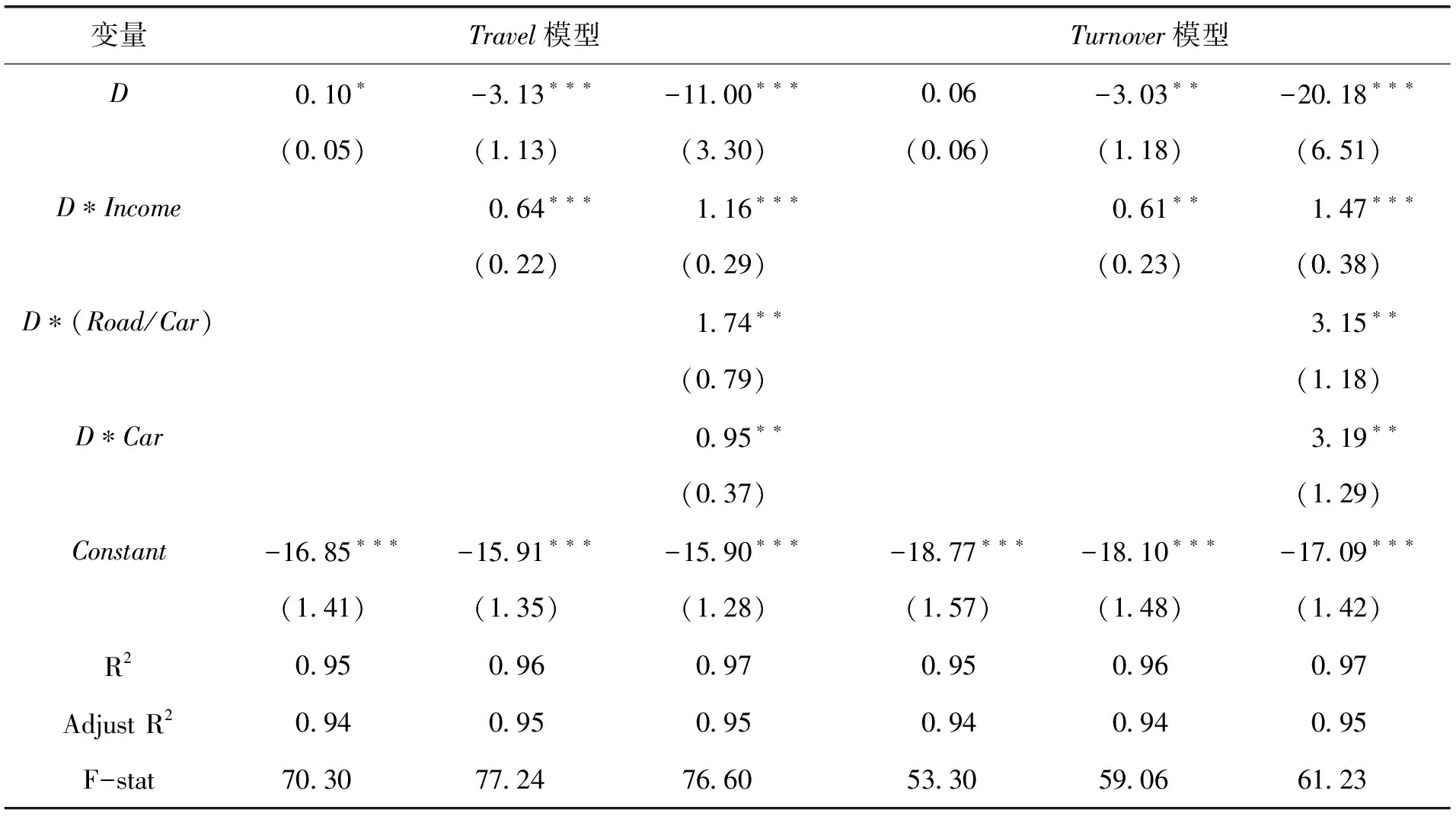

為更好地反映多個城市引入的車牌競拍、限行、搖號等擁堵管制政策對租車需求的影響,將虛擬變量D引入前述的基礎模型進行實證。同樣采用逐步引入交互項的方法來探究其影響。具體而言,首先將D作為截距項直接引入模型觀察影響,而后將其與公路通行里程與私家車保有量比值、私家車保有量和居民收入變量相交互,分別觀察其對租車需求的可能影響。實證結果如表5所示。

表5 引入虛擬變量的租車需求函數式(2)回歸結果

(續上表)

變量Travel模型Turnover模型D010?-313???-1100???006-303??-2018???(005)(113)(330)(006)(118)(651)D?Income064???116???061??147???(022)(029)(023)(038)D?(Road/Car)174??315??(079)(118)D?Car095??319??(037)(129)Constant-1685???-1591???-1590???-1877???-1810???-1709???(141)(135)(128)(157)(148)(142)R2095096097095096097AdjustR2094095095094094095F-stat703077247660533059066123

由表5可見,引入虛擬變量后,居民收入變量Income依然顯著正向影響租車需求,回歸結果穩健,只不過彈性較前略小——Turnover模型中為3.22-3.67,Travel模型中為3.04-3.39,亦即城市居民收入上升1%,租車需求將分別上升3.22-3.67%、3.04-3.39%。但居民收入與虛擬變量的交互項表現出穩健且顯著為正的結果,表明限行、搖號等擁堵管制政策的實施,總體上會傾向提升居民收入對租車需求的彈性,居民面對受約束的私家車購置和出行,租車需求會傾向于上升。

但引入虛擬變量后,每輛私家車對應公路路網里程對租車需求影響的回歸結果明顯變得富有彈性。Travel模型和Turnover模型報告了區間為1.04-1.30的彈性估計值,說明城市交通擁堵程度上升1%,會使得租車需求下降超過1%。而且,與基礎模型一樣,這一彈性結果是非常穩健的。當加入該變量與虛擬變量交互項后,可發現彈性進一步上升。合并來看,實行限行、搖號等擁堵管制政策的城市,其擁堵程度上升1%甚至會導致租車需求下降超過3%。

另一個較顯著的變化來自于私家車保有量的影響。引入虛擬變量后,私家車保有量顯著正向影響租車需求,彈性介于0.69-1.06之間。但虛擬變量和私家車保有量的交互項回歸系數顯著為正,顯然限行、搖號等擁堵管制政策的實施使得私家車保有量的上升意味著更高的持有成本,作為替代品,租車方式因此更受歡迎。此外,單純從虛擬變量截距項來觀察,在引入交互項的所有情形下,回歸結果都顯著為負,說明擁堵管制政策清晰地發出了擁堵的信號,導致包括私家車和租車在內的道路通行成本上升,租車需求因此出現結構上的顯著下降。

四 實證結果討論

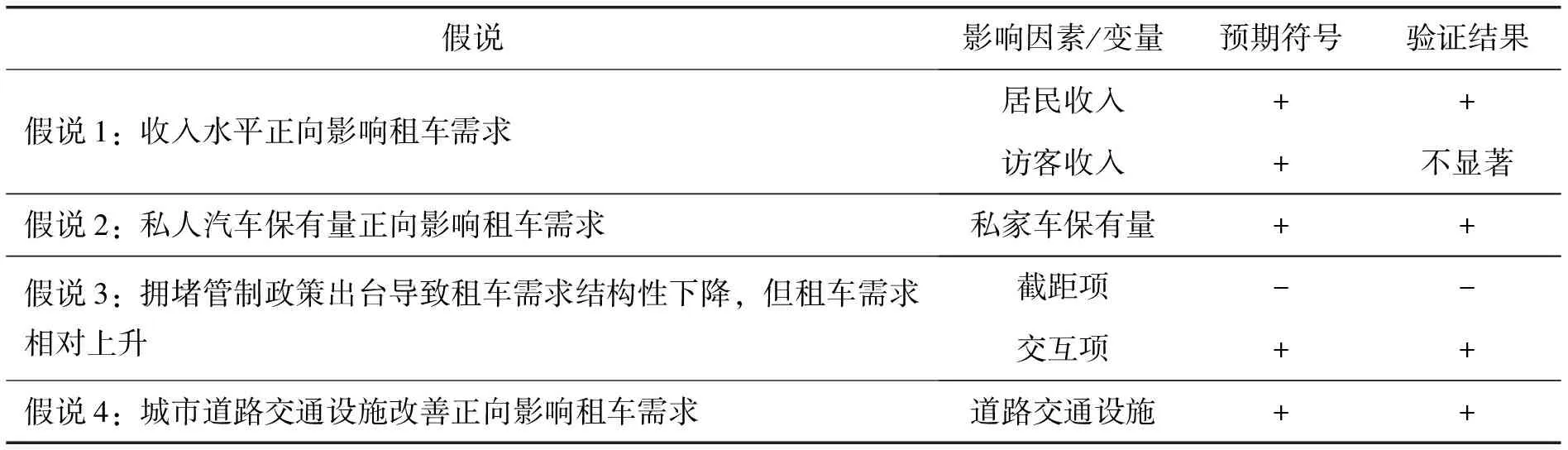

租車產業的發展是中國城市居民收入上升和交通服務需求多樣化的引致結果。本文的實證研究基本上證實了前文提出的4個影響租車需求的假說(表6)。研究表明,居民收入上升推動租車需求的假說得到實證支持,而且首次估計的租車收入彈性很高。以市場滲透率指標來衡量,中國租車產業的發展遠落后于美國、日本等發達國家*根據羅蘭貝格咨詢公司的數據,比較以租車占車輛總量衡量的市場滲透率,2013年美國為1.3%,加拿大為0.8%,日本為2.2%,法國為0.7%,中國僅為0.4%。,由本文的租車收入彈性估計來預測,隨著中國城市居民收入水平的進一步提升,租車市場需求將繼續快速增長,且市場的增長潛力非常明顯。

但是,訪客收入的3個代理變量總體上都未顯示出對租車需求的顯著影響,說明租車尚未成為旅游或跨城市出行的主要消費選擇。其緣由既包括因租車市場發育較晚、產業集中度低導致服務可得性較弱的問題,也包括中國車輛保險的責任認定和賠付(邱兆祥和劉冬瑾,2011)[5],以及限牌、限行等全國性或者城市擁堵管制政策對跨城市租車出行的約束作用。在前一因素上,租車產業較發達的美國,Hertz、Enterprise和Avis三家租車企業占有美國租車市場95%左右的份額;而中國前五大租車企業的合并市場份額也僅在40%左右。低市場集中度導致了較高的租車搜尋和交易成本,對旅游和跨城市出行尤其如此。而在后一因素上,無差別的城市擁堵管制政策自然約束租車需求,這可作為后續拓展研究方向。2011年修訂的《道路交通安全法》仍規定了將保險、責任認定和賠付責任首先配置給車輛所有人和管理人,使得租車合約效力后位于《道路交通安全法》,導致了租車人與租車企業簽約后嚴重的道德風險問題。而諸如美國等國家則采取將保險、責任認定和賠付責任配置給駕駛人的制度,較大程度上弱化了道德風險問題,激勵租車人更謹慎地對待道路交通安全,租車企業則免于承擔因租車人違規違章、駕駛失誤引致的額外成本,這一制度設計顯然更有利于租車產業的良性發展。

同時,中國不斷增加的私家車保有量提供了越來越大的駕駛員群體,其駕駛資質具有共享性。假說2提到的私家車保有量與租車具有互補性因而將正向影響租車需求的觀點也得到證實。但與租車相比,私家車的利用效率以及對城市道路交通設施的占用均較高,鼓勵私家車駕駛員更多使用租車服務,具有顯而易見的共享經濟效率增進特征,這在近年來興起的分時租車模式(隨時租車隨時還,如叮咚租車等)中表現得最為明顯。從降低能耗和碳減排角度看,公路交通的能耗水平僅次于航空,而遠高于鐵路、水運等其他運輸方式(周新軍,2010)[10];雖然公路交通為滿足多樣化交通需求所必須,而且居民收入水平上升會進一步推升個性化的公路交通需求,但采取更具共享性的租車服務來降低城市能耗和碳排放,是實現節能和改善城市環境的重要手段。

表6 假說驗證結果

上文引入的兩個與城市擁堵有關的假說都得到實證研究結果支持。其中,每車可得的城市道路交通設施下降,亦即更多的擁堵,導致租車需求隨之下降,這是很容易理解的現實。問題在于,考慮到中國大中城市的龐大人口規模和已有城區在提供增量道路交通設施上的剛性瓶頸制約,交通擁堵將影響包括私家車、租車在內的所有公路運輸方式。因此,越來越多的大中城市已經或者開始考慮采用競拍、搖號或者限行等擁堵管制政策。由于城市擁堵對私家車和租車出行的差異化影響,擁堵管制政策增強了城市居民的收入效應,及其對道路交通設施、私家車擁有量的影響,表明已有的擁堵管制政策使得城市居民和私家車駕駛員相對更多地選擇租車出行,這是驅動租車需求增長的因素;但另一方面,已有的城市擁堵管制政策無差別地針對私家車和租車,導致其持有成本均顯著上升,這又會導致租車需求下降,因此對租車需求的最終影響取決于二者的加總效應。本文的實證研究證明無差別擁堵管制政策的出臺將導致租車需求10%-20%的結構性下降,而交互項的影響就顯得不太重要,表明無差別擁堵管制政策是影響中國租車市場發展的重要制約因素,嚴重妨礙了租車需求的釋放*但新能源車從2016年開始不受已有的競拍、搖號和限行等擁堵治理政策約束。參見:國務院重申地方政府禁止對新能源車限行限購[N]. 京華時報,2016-2-25。。

五 結論與政策建議

中國租車服務業,作為運輸產業的重要組成部分和具備共享經濟特征的產業類別,近年來快速發展,它受到居民收入水平和城市擁堵等多重因素的影響。本文從共享經濟視角下的租車產業需求及其政策效應評估出發,在一個基本的租車需求模型基礎上,運用神州租車公司的10個城市面板數據來嘗試性地實證探討居民收入、擁堵等因素對中國租車產業發展的影響。主要結論包括四點:(1)以人均GDP衡量的居民收入對租車需求有較強的正向影響,需求彈性較大,顯示居民收入水平較高的城市對租車的需求也更強。(2)城市交通擁堵會提升車輛道路通行成本,進而顯著削弱租車需求。(3)訪客對租車需求的影響都不顯著,表征訪客收入水平的星級酒店收入的上升總體上也無助于提高租車需求,說明是居民而非訪客主導租車需求。(4)車牌競拍、限行、搖號等汽車數量管制政策進一步加大了居民收入和私家車保有量對租車需求的正向影響,以及交通擁堵對租車需求的抑制效應。

雖然本文所基于的數據時期和城市樣本數量仍有待擴展,以便覆蓋更多的諸如杭州、天津這樣新出臺數量管制政策的大中城市,更好地評估租車產業的發展及擁堵管制政策的效應。但以上租車需求的高收入彈性及居民主導租車需求的實證結果已表明,隨著居民收入水平的上升,個性化交通需求的增強趨勢難以遏制。但現有城市擁堵管制政策偏向于一刀切地限制汽車擁有及出行,無助于釋放這一潛在需求。雖然中國政府2016年開始嚴禁對新能源車實行限行限購政策,鼓勵需求更多轉向新能源車,但因配套設施和新能源車本身的技術可及性限制,它在滿足消費者多樣化交通需求方面仍遠遠不足。

據此建議采取差異化的擁堵管制政策,對非共享的私家車擁有和具共享效率的租車服務分別采取限制和鼓勵政策。諸如,可降低(或取消)租車企業的牌照獲得/競拍費用,支持其在大中城市布局設點,并依據居民收入之變化和城市擁堵及其管制政策的調整更有效地配置其車輛資源,通過激勵租車市場的快速發展來提高市場集中度,實現租車企業的網絡規模經濟。同時加強宣傳引導,以差異化反擁堵政策鼓勵居民轉變觀念,使其個性化交通需求更多通過租車而非私家車擁有來滿足。而在租車產業內部,包括分時租車在內的新業態不斷涌現,豐富了共享經濟下租車市場發展的新思路,提供更好的配套公共服務和政策激勵其健康、快速發展,兼具擁堵治理和效率改善的雙重意義。圍繞這些新業態的公共服務和市場拓展,也是中國政府先后于2015年和2017年發布的加快發展生活性服務業以及“十三五”就業規劃中強調的以共享經濟發展促進就業和消費結構升級的重要內容。此外,還可通過完善已有的車輛保險和責任認定制度,將保險和責任認定集中于駕駛員而非車輛本身,矯正現行制度引致的道德風險問題,這將有助于從效率意義上明晰租車企業與租車人之間的法律義務,激勵租車產業更快發展。這些舉措不僅有助于緩解城市擁堵、明顯提高運輸產業和城市資源的配置效率,也有助于推進綠色出行、節能減排,改善城市環境質量。

[1] 貝恩公司. 中國新用車模式研究(2015)[R]. 貝恩公司, 2015.

[2] 蘇銘. 我國轎車需求的影響因素、 趨勢及區域變化——基于居民家用轎車保有量的實證分析[J]. 山西財經大學學報, 2010, 32(1): 43-48.

[3] 王豐龍, 王冬根. 北京市居民汽車使用的特征及其影響因素[J]. 地理學報, 2014, 69(6): 771-781.

[4] 朱開永, 周圣武, 婁可元等. 基于私家車保有量預測與調控的灰色模型研究[J]. 中國礦業大學學報, 2008, 37(6): 868-872.

[5] 邱兆祥, 劉冬瑾. 我國汽車租賃業發展的制約因素與破解思路[J]. 湘潭大學學報: 哲學社會科學版, 2011, 35(6): 9-12.

[6] 王中亮. 治理城市交通擁堵的對策思考——以上海為例[J]. 上海經濟研究, 2006, (4): 76-81.

[7] 孫群郎. 當代美國大都市區交通擁堵的治理措施[J]. 世界歷史, 2011, (3): 23-36.

[8] 張鐘允, 李春利. 交通擁堵治理及擁堵費制度的機理分析與探究[J]. 城市發展研究, 2014, 21(9): 103-109.

[9] 候幸. 交通擁堵定價與車牌分配方式選擇一拍賣、 搖號與混合機制比較研究[D]. 成都: 西南財經大學, 2014.

[10] 周新軍. 交通運輸業能耗現狀及未來走勢分析[J]. 中外能源, 2010, 15(7): 9-18.

[責任編輯:陳 林]

[DOI]10.14007/j.cnki.cjpl.2017.02.004

[引用方式]孫澤生, 潘莉, 尚杰. 共享經濟視角的中國租車業需求與政策效應——基于企業內部數據與政策沖擊面板數據的實證[J]. 產經評論, 2017, 8(2): 46-56.

The Demand and Policy Effect of China’s Car Rental Industry from the Perspective of Sharing Economy ——Empirical Analysis based on Enterprise Internal Data and Policy Impact Panel Data

SUN Ze-sheng PAN Li SHANG Jie

The rapid development of China’s car rental industry is affected by the rising income, the urban congestion and other factors, and this paper is the first try to empirically discuss the main influencing factors of China’s car rental industry. By constructing a car rental demand model, we discuss the impact of factors like income and urban congestion on the development of car rental industry based on a 10-main-cities’ panel data of the CAR Inc. The result is: (1) income has a strong positive impact on car rental demand with higher demand elasticity, but the impact of visitors is not significant, so it is residents but not visitors that dominates the car rental market. (2) Urban traffic congestion will increase car-transporting cost, and then significantly reduce car rental demand. (3) The regulatory policies like license plates, traffic controls, license-plate lottery increase the positive impact of the income and the private car ownership on rental demand further, and traffic congestion has an inhibiting effect on rental demand. Cities could urge the development of the car rental industry with sharing-economy efficiency by differential regulation policies.

sharing economy; income; urban congestion; online car rental; differentiation regulation

10.14007/j.cnki.cjpl.2017.02.003

2016-11-15

浙江省社科基金項目“‘一帶一路’戰略下油氣全產業鏈合作問題研究”(項目編號:17NDJC248YB,項目主持人:孫澤生);浙江科技學院學科交叉預研項目“我國能源效率、碳排放與重點產業的可持續發展”(項目編號:2015JC08Y,項目主持人:孫澤生)。

孫澤生,經濟學博士,浙江科技學院經濟與管理學院教授,主要研究方向為產業經濟與公共政策、大宗商品市場與貿易;潘莉,浙江科技學院經濟與管理學院碩士研究生,主要研究方向為產業經濟與管理;尚杰,浙江科技學院經濟與管理學院。

F721.6

A

1674-8298(2017)02-0046-11

[引用方式]紀玉俊, 張莉健. 不同對外開放水平下服務業集聚的經濟增長效應差異[J]. 產經評論, 2017, 8(2): 34-45.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19