紡織企業盈利能力、現金持有與其成長性研究

2017-04-26 03:17:08陳素琴蘇月

財務與金融 2017年2期

陳素琴 蘇月

紡織企業盈利能力、現金持有與其成長性研究

陳素琴 蘇月

論文在簡述盈利能力、現金持有、企業成長性的內涵及理論關系的基礎上,以紡織類上市公司為樣本,通過相關分析和回歸分析,實證研究紡織企業盈利能力、現金持有與企業成長性之間的關系。研究結果表明,紡織企業盈利能力、現金持有均與企業成長性正相關,并且盈利能力對企業成長性的正向影響更大。為此,一方面紡織企業應加強成本費用控制,優化資產、資金結構,提高企業的盈利能力;另一方面紡織企業要提高銷售收現能力,適當提高貨幣資產比重,從而提高企業的成長性,促進企業持續穩定發展。

盈利能力現金持有企業成長性總資產報酬率貨幣資產比重托賓Q

企業的成長性研究一直是國內外學者理論研究的熱點問題,然而研究一直都比較零散,未成體系。國外大多學者研究的重心在于會計利潤、現金流量對企業成長性的解釋程度,以及二者解釋能力的對比問題。國內學者對企業成長性的研究更加繁雜,如對企業綜合能力與企業成長性的研究,對盈利增長因子與成長性的研究,對比會計利潤和現金流量對企業成長性的貢獻度的研究等,且選取的樣本大多是新興行業或熱門行業,例如科技型企業、創業板高成長的企業,研究所采用的方法大部分都是理論分析和因子分析。

目前,由于新興行業以及較熱門行業的迅猛發展,吸引了大部分學者的目光,關于紡織類企業的成長性問題無論國內還是國外的相關研究文獻都較少。本文是在理論分析盈利能力、現金持有與企業成長性關系之后,基于紡織行業的上市公司數據,采用相關分析,主要是偏相關性分析以及回歸分析的方法,探討企業的盈利能力和現金持有兩個方面是否與企業成長性相關,若相關則又是怎樣程度的相關的問題。

一、盈利能力、現金持有和企業成長性的內涵

(一)盈利能力的含義

企業的盈利能力是指企業在一定的會計期間內因其發生的經濟行為而產生的獲取利潤的能力。獲利能力是利益相關各方都關心的問題,只有良好的盈利能力才能給企業帶來成長動力,實現持續經營。對盈利能力的評價指標十分多,本文選取了其中比較有代表性的三個指標,即總資產報酬率、凈資產收益率和銷售營業利潤率。

(二)現金持有的含義

現金持有是指企業的現金流狀況,現金對企業而言,就像氧氣對人一樣重要,所以現金流量的狀況直接關系到企業的存亡。資產中現金的流動性是最強的,可以衡量企業的短期償債能力和應變能力,其本身盈利能力很弱,只需滿足企業日常經營和償債需求即可,過多會造成資金閑置,導致機會成本增大。現金流量表中把企業現金流量分為三大類:經營活動相關的現金流量、投資活動相關的現金流量和籌資活動相關的現金流量。經營活動相關的現金流量是企業日常經營相關的、可靠的現金來源,與投資活動、籌資活動的現金流量相比,更能體現出企業的成長性,所以本文用來評測現金持有的指標大部分都與經營活動現金凈流量相關,包括銷售收現率、貨幣資產比重。

(三)企業成長性的內涵及影響因素

1、企業成長性的內涵

企業成長性是指企業在當下的經濟行為或經營活動使其在未來可能具有更大價值的特性。企業的成長性體現在企業價值的提升,所以本文用可以反映企業價值的指標托賓Q值作為紡織企業成長性指標。

2、企業成長性的影響因素

成長性高的企業更有可能受到投資者的青睞,發展的潛力更大,所以提升企業成長性是永不變更的主題,而要知道如何提升成長性就需了解有哪些因素會影響企業的成長。

(1)內部因素

影響企業成長的內部因素包括企業員工素質、企業制度、生產技術、領導者能力、創新能力、盈利能力、資金結構等。

林肇宏等人實證研究表明企業的人員狀況影響企業的成長性,也就是說員工素質和企業領導能力的好壞影響企業的未來發展。彭羅斯的內部資源學說指出,“人的決策能力和意志力在企業追求利益的過程中有十分重要的作用”,是影響企業成長速度的重要因素。本人認為除人員因素作用于企業的成長性之外,企業的創新水平、盈利能力和資產結構同樣影響其成長性。當企業創新水平比較高時,可以先人一步開拓市場,抓住時機就是創造財富,創新水平高的企業必然具有高成長性。盈利能力強的企業擁有較高的資金增值能力,企業投機的機會就更多,提高企業價值的可能性就越大,那么就可以說該企業是具有成長性的企業。所謂資產結構是指企業的資產構成情況,一個優質的資產結構能夠讓企業擁有抵御財務風險的能力,最大程度的利用資金創造財富,有條不紊地運營下去,這就是具有成長性。

(2)外部因素

外部因素主要是企業所處的地域環境、風俗習慣、人口結構、政府政策、經濟發展水平等。

企業所在的地域環境、風俗習慣和人口結構決定其所經營的業務或者生產的產品,比如臨海地區的企業多經營與海洋相關的業務和海產品,伊斯蘭教信徒較多的地方有很多拉面館,女性比重較大的地方企業很多都是經營服裝、化妝品、皮包業務,順應市場特征的企業才具有成長性。有些行業或者某種產品受到政府的扶持或打壓,那相關企業的成長性必然會被影響。一般來說經濟發展水平高,有利于提高企業的成長性,反之,經濟發展水平越低,越不利于企業成長性的提高。

二、理論分析與研究假設

(一)盈利能力與企業成長性

盈利能力簡單地說就是企業資金的增值能力,資金是企業的血液,資金充裕的企業可以做任何提升其價值的投資,規模擴張、擴展業務、科研開發等,但資金匱乏的企業則寸步難行,喪失活力。

一個企業的盈利能力是投資者關注的重點之一,企業需要投資者不僅僅是需要投資者的金錢投資,還需要因此產生的信用、名譽投資,企業的面子漂亮,不愁里子不豐富,而里子豐富則不愁不具有成長性。

盈利能力是對企業經營者能力的測試,一般認為經營能力強的經營者可以為企業帶來豐厚的利潤,其所在企業具備較強的盈利能力。企業盈利能力的強弱也會反作用于經營者,企業的盈利好,能力強的企業經營者受到鼓舞,會更加努力地提高自身的經營水平、科學決策水平,從而使企業獲取更大收益,進一步提高其成長性。在盈利能力較弱的企業,優秀的經營者可能會面臨各方面的壓力。優秀經營者不能忍受企業一直處于盈利能力低下的狀態,在高壓環境中必然會采取措施,化壓力為動力,把提高企業盈利能力作為工作目標,這樣企業的成長性也會提高。

盈利能力對企業員工具有影響,榮辱心作祟人人都愿意自己所在的企業盈利能力好,即使不是因為自己。一般情況下,盈利狀況好的企業的員工更具有工作熱情,企業更具有成長的可能,具有成長性。

綜上,盈利能力對企業成長性的影響無疑是巨大的、正向的,盈利能力越好的企業,越具有成長性。

基于上述分析,提出研究假設一:盈利能力與企業成長性正相關。

(二)現金持有與企業成長性

如果說收益來源是一個企業的血液,那么現金持有就是企業的氧氣。擁有優質的現金流的企業成功脫離所遇風險的機會更大,短期償債能力也較強,且在業務活動上比較靈活。所謂優質現金流是指能夠滿足企業日常經營需求的現金或可立即變現的現金等價物。

一個企業的現金流一般是用來處理比較靈活的交易活動,比如償還到期債務,支付工資、購料款、上交稅金等,可以減少企業的經營風險,形成一個良性的經營循環,有助于企業的持續經營。因此,現金持有對企業的成長性具有積極的影響。

現金持有量的把握一直是企業經營過程中的難題,很多時候不可能剛剛好就滿足企業的經營活動的需求,那么過多或者過少的現金流對企業發展和成長的消極作用就難以避免了。如果企業擁有過少的現金流,就不能及時處理遭遇的財務問題,很有可能使企業受到重創而一蹶不振,財務風險大大提高。而企業過多的現金留存會造成資金的閑置,造成資源的浪費不說,還可能產生機會成本。所以,不適量的現金持有會阻礙企業的成長,此時的企業成長性會下降。

基于上述分析,提出研究假設二:現金持有與企業成長性相關。

三、實證分析

本文利用SPSS22.0軟件對紡織類上市公司的數據進行分析,采用相關分析和回歸分析的方法探討盈利能力、現金持有與企業成長性的關系。

(一)研究設計

1、樣本的選取與數據的收集

鑒于數據的可獲得性,本文選取上海證券交易所和深圳證券交易所2012年至2014年持續發布年報數據的85家非ST上市公司作為樣本。為了克服數據波動的影響,本文所選的指標均為2012年至2014年的均值。為了使本文結論更具有說服力,樣本選擇的是同屬于紡織服裝行業的上市公司,因為相同行業的企業所在的外部大環境和內部生產經營特征都相近,更便于分析比較。考慮到結論的可靠性,對于部分數據殘缺的上市公司均予以剔除。最終選取符合條件的40家企業進行實證研究,樣本公司名稱及代碼見表1。財務數據的主要來源是萬德數據庫、國泰安數據庫和上交所、深交所披露的年報。

表1 樣本公司名稱及代碼

002293羅萊家紡600232金鷹股份002327富安娜600233大楊創世002394聯發股份600370三房巷002397夢潔家紡600398海瀾之家002404嘉欣絲綢600400紅豆股份002425凱撒股份600448華紡股份002485希努爾600493鳳竹紡織002486嘉麟杰600630龍頭股份002503搜于特600735新華錦002563森馬服飾600987航民股份002612朗姿股份601339百隆東方002634棒杰股份601566九牧王002656摩登大道601718際華集團002674興業科技603001奧康國際

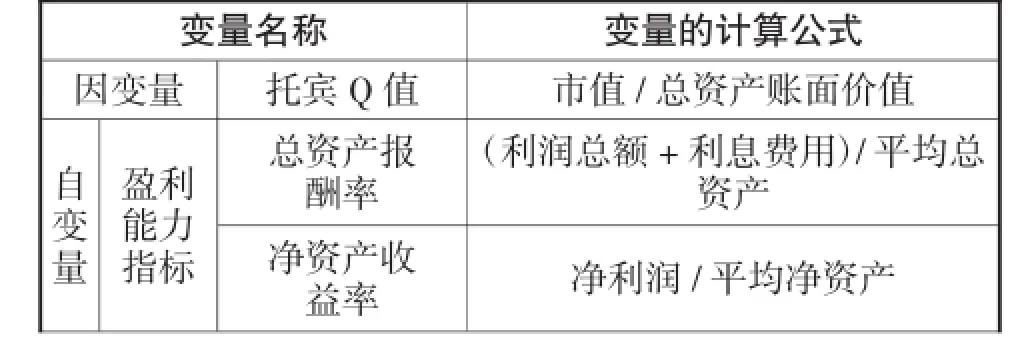

2、變量設計

(1)因變量

企業成長性通常可以從企業價值中得到體現,所以,研究企業成長性應該把企業價值考慮進去,因此本文選取的因變量是托賓Q值,分子為公司總市值,用普通股權的市場價格和債務的賬面價值之和表示,分母為總資產賬面價值。

(2)自變量

自變量包括盈利能力和現金流持有兩方面指標,盈利能力指標選取的是總資產報酬率,凈資產收益率,銷售營業利潤率。這幾個指標比較具有代表性,能夠從不同側面反映企業的盈利能力。

現金持有指標選用銷售收現率,貨幣資產比重,均是與企業現金持有直接相關的現金指標,可以較為準確的描述企業的現金流量和現金持有狀況,便于探討現金持有與企業成長性的關系。

(3)控制變量

考慮到除了本文所要研究的變量,公司規模也會影響企業的成長性,所以本文選擇總資產為控制變量,由于數值比較龐大,本文使用總資產的自然對數作為控制變量。

具體的變量說明見表2。

表2 變量說明表

自變量盈利能力指標銷售營業利潤率營業利潤/營業收入銷售收現率銷售商品、接受勞務收到的現金/營業收入平均貨幣資產/平均資產總額控制變量LN(總資產)現金持有指標貨幣資產比重公司規模

(二)實證過程

1、描述性統計分析

為了對所有紡織行業的上市公司以及相關變量有一個總體的了解,必須進行描述性統計分析,描述統計的結果見表3。

表3 描述性統計表

由表3可見,樣本數為40,控制變量公司規模,標準差0.75276,標準差很小,離散程度小,說明紡織業企業規模差異小。

托賓Q值標準差是0.79315,標準差較小,表明托賓Q的離散程度較小,紡織行業各企業的成長性相差不大。

盈利指標中,總資產報酬率標準差為0.03807,很小,說明離散程度很小,整體紡織業的總資產創造報酬的水平差不多。其他的幾個指標,即凈資產收益率、銷售營業利潤率的標準差也都較小,說明它們離散程度較小,紡織行業中的企業凈資產收益率,銷售營業利潤率相近。

現金持有指標,銷售收現率標準差11.95503,標準差較大,說明紡織行業的銷售收現水平參差不齊。貨幣資產比重標準差0.13022,標準差很小,離散程度小,說明行業年均貨幣資產比重相似。

2、相關分析

為了探索剔除公司規模影響的盈利能力指標、現金流量指標分別與托賓Q值之間的相關性,必須進行偏相關性分析,采用的相關系數是皮爾遜相關系數。控制住公司規模后,盈利能力指標、現金流量指標與托賓Q值的相關結果見表4。

表4 偏相關分析

由表4可見,在控制了公司規模之后,各自變量指標均與托賓Q值顯著相關。盈利能力指標中與托賓Q相關性最強的是凈資產收益率和總資產報酬率,相關系數0.623。銷售營業利潤率相關系數0.414。現金持有指標中與托賓Q相關性最強的是貨幣資產比重,相關系數0.506,其次是相關系數為0.398的銷售收現率。

3、線性回歸分析

為了進一步了解盈利能力指標、現金持有指標與托賓Q的關系,必須進行回歸分析。本文利用SPSS22.0分析軟件,采用逐步回歸的方法進行回歸分析,回歸結果見表3至表10。

(1)盈利能力與托賓Q的回歸分析

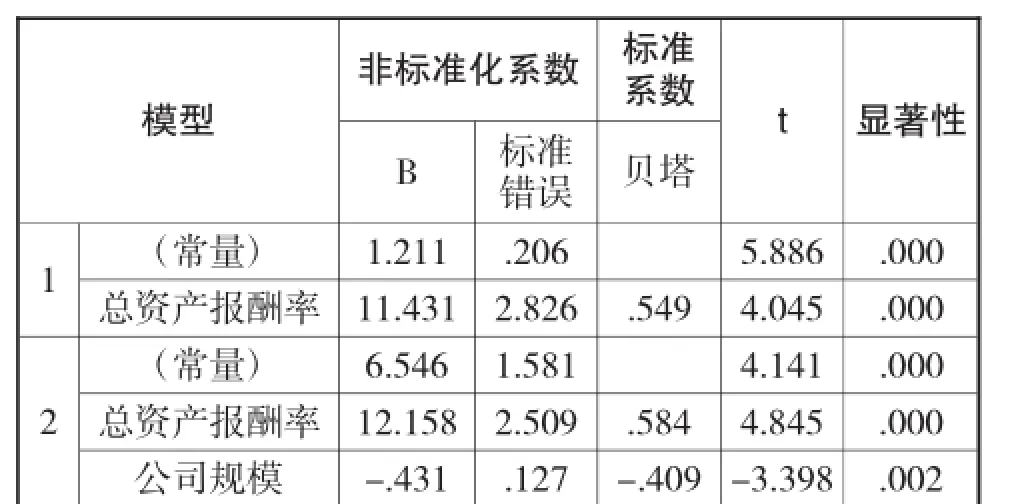

根據本文的研究思路,參考李濤(2012)等人的研究,首先建立盈利能力指標與托賓Q的多元線性回歸方程,托賓Q=a1+β0*公司規模+β1*總資產報酬率+β2*凈資產收益率+β3*銷售營業利潤率+ξ1;

其中,托賓Q值是因變量,公司規模是控制變量,總資產報酬率、凈資產收益率和銷售營業利潤率為自變量;a1為常數項,β0、β1、β2、β3為相應的偏回歸系數,β1表示在其他自變量(包括控制變量:公司規模)保持不變的情況下,自變量總資產報酬率變動一個單位,所引起的因變量托賓Q的平均變動,β2、β3同理,分別表示在其他自變量保持不變的情況下,凈資產收益率、銷售營業利潤率變動一個單位所引起的托賓Q的變動,β0是控制變量系數,不具實際含義,ξ1為隨機擾動項。

表5 模型摘要表

由表5可知,根據逐步回歸分析得出盈利指標,控制變量公司規模進入了模型,自變量最終只有總資產報酬率進入了模型,即模型2。判定系數為0.438,擬合優度較小,說明自變量只能在43.8%的程度上解釋企業成長性。一般情況下,調整后的R平方取值范圍為(0,1),越接近于1說明模型中自變量對因變量的聯合解釋程度越高,但是本文研究的是解釋變量對被解釋變量的影響關系而不是預測它們,所以并不需要嚴格要求模型的調整R平方接近于1。

表6 方差分析表

表6是方差分析表,F值是對回歸方程的整體檢驗,檢驗的是整個回歸方程是否有使用價值。一般來說,F值對應的sig值(顯著性)與0.05或0.01比較,如果小于0.05就說明回歸方程是有用的。在模型2中,F統計量值為16.225,對應的顯著性為0.000,則顯著性水平選取0.01,通過查表可以發現此時F(2,37)約為5.22,16.225明顯大于臨界值5.22,這表明這個回歸模型有使用價值。

表7是回歸方程系數表,t檢驗是用來檢驗回歸方程中的自變量的回歸系數的顯著性,顯著性水平一般與0.05或者0.01比較,越小表示越顯著。由表7可知,自變量總資產報酬率回歸系數對應的t值為4.845,顯著性為0.000,選取0.01的顯著水平,通過查表發現此時的t(2,37)約為2.71,4.845大于臨界值,所以總資產報酬率的回歸系數是顯著的,即自變量總資產報酬率對因變量托賓Q有顯著影響。公司規模同樣通過了t檢驗。從表中分析結果可得到回歸方程:托賓Q=6.546-0.431*公司規模+12.158*總資產報酬率,方程含義為在不考慮公司規模影響的情況下,總資產報酬率每增加一點就會造成托賓Q增加12.158點。即盈利能力與企業成長性正相關,假設一成立。

表7 回歸系數表

(2)現金持有與托賓Q的回歸分析

同樣參考李濤等人(2012)的研究,本文建立現金持有指標與托賓Q的多元線性回歸方程,托賓Q=a2+β0*公司規模+β4*貨幣資產比重+β5*銷售收現率+ξ2

其中,托賓Q為因變量,公司規模為控制變量,貨幣資產比重和銷售收現率為自變量;a2為常數項,β4、β5為對應的偏回歸系數,分別表示在其他自變量保持不變的情況下,貨幣資產比重,銷售收現率變動一個單位分別引起的托賓Q的平均變動,β0是控制變量系數,不具實際含義,ξ2為隨機擾動項。

表8 模型摘要

由表8可知,根據逐步分析結果,現金流量指標中,控制變量公司規模進入了模型,自變量最終只有貨幣資產比重進入了模型,得出模型2。判定系數為0.318,擬合優度較小,說明該模型與實際觀測值之間擬合度較差,自變量對托賓Q解釋能力稍弱,只能在31.8%的程度上解釋托賓Q,但我們仍只是研究自變量與因變量之間的影響關系而不是來預測因變量,所以無需要求擬合優度無限接近于1。

表9是方差分析表,一般來說在方差分析表中模型的檢驗值p值(顯著性)與0.05或0.01比較,一般小于0.05就說明回歸方程是有用的。由表9可見,模型2中,F統計量值為10.073,顯著性為0.000,顯著性明顯小于0.01,查表知顯著水平0.01時,F(2,37)約為5.22,10.073明顯大于臨界值5.22,說明貨幣資產比重對因變量托賓Q有顯著影響,該模型有使用價值。

表9 方差分析表

表10 回歸系數表

表10是回歸方程系數表,顯著性一般與0.05或0.01比較,越小表示越顯著。從表中可見,貨幣資產比重系數的顯著性為0.001,明顯小于0.01,t值為3.573。查表可知顯著水平0.01時,t(2,37)約為2.71,3.573大于臨界值2.71,說明這個回歸系數顯著,貨幣資產比重對托賓Q值有顯著影響。公司規模同樣通過了t檢驗。從表中分析結果可得到回歸方程:托賓Q=6.111-3.88*公司規模+2.879*貨幣資產比重,方程含義為,在不考慮公司規模變化的情況下,貨幣資產比重每增加一點就會造成托賓Q增加2.879點。即現金持有與企業成長性正相關,假設二成立。

四、研究結論和建議

(一)研究結論

紡織企業的成長性與盈利能力和現金持有均相關且為正相關。

1、紡織企業盈利能力與其成長性正相關

(1)相關分析結論:總資產報酬率、凈資產收益率、銷售營業利潤率均與紡織企業成長性正相關。凈資產收益率高說明投資帶來的收益越高,企業自有資本的利用效率好,企業具有成長性;銷售營業利潤率越高,說明企業通過經營獲得的利潤越高,經營績效越好,企業越有成長性;總資產報酬率越高,說明企業資產經營盈利能力越好,企業越具成長性。

(2)回歸分析結論:根據逐步線性回歸結果,不考慮公司規模影響的情況下,盈利能力的最優解釋變量為總資產報酬率,總資產報酬率越高,表明企業資產運用的效果越好,資產的盈利能力越強,所以企業成長性越好。

2、紡織企業現金持有與其成長性正相關

(1)相關分析結論:本文對現金持有指標和托賓Q值進行相關分析,得出紡織企業成長性與銷售收現率和貨幣資產比重正相關的結論。

(2)回歸分析結論:根據逐步線性回歸結果,不考慮公司規模影響的情況下,現金持有指標中最優解釋變量是貨幣資產比重,在當前紡織企業資金普遍較緊張的情況下,企業的貨幣資產比重越高,企業越具有成長性。

(二)提高紡織企業成長性的建議

根據本文的實證分析結論,為了提高紡織類企業的成長性實現持續經營,對紡織行業的上市公司提出以下建議:

1、提高企業的盈利能力

提高銷售營業利潤率、總資產報酬率和凈資產收益率,以增強紡織企業的成長能力。

首先是提高企業的銷售利潤率,提高銷售營業利潤率就要求企業增收節支,一方面要提高產銷量,另一方面要調整產品結構,多產銷附加值高的產品,營銷手段也是重要的影響因素,同時要加強企業的成本費用控制,減少成本費用開支,成本費用的控制重點通常主要是營業成本和三項期間費用的控制。其次是提高總資產報酬率,這就要求企業在提高銷售營業利潤率的同時,還要注意優化資產結構,加速資金周轉,提高資金利用效率;再次是提高凈資產收益率,這就要求企業在提高銷售營業利潤率和總資產報酬率的同時,還要優化企業資金結構,充分利用財務杠桿效益,提高企業的償債能力,控制財務風險的同時,提高企業的資本經營盈利能力,從而提高企業的成長性。

2、優化現金持有

紡織企業應適度提高銷售收現率和貨幣資產比重,以優化企業現金持有狀況,增強企業的成長性。

(1)提高銷售收現率,針對目前紡織企業普遍賒銷比率較高的狀況,要求企業提高銷售收入中的現金含量,也就是要求適當收緊銷售信用政策,加快資金回籠速度。

(2)適當提高貨幣資產比重,要求紡織企業應結合自身的內外條件和環境,根據企業的資產結構和使用狀況,適當提高或優化貨幣資產占總資產的比重,便于企業充分的使用資金,降低財務風險。

綜上所述,通過本文對紡織類上市公司數據的研究發現,盈利能力、現金持有都與企業成長性相關,且均是正相關。為了增強紡織類企業的成長性,企業要從盈利能力,現金持有兩個方面采取措施。首先,在盈利能力上,企業要增收節支,提高銷量,控制成本,提高銷售利潤率;優化資產結構,提高資產利用效率,提高總資產報酬率;優化企業資金結構,充分利用財務杠桿效益,提高償債能力,降低企業的財務風險的同時,提高資本經營盈利能力。其次,在現金持有上,針對紡織企業當前的經營狀況,企業需適當收緊銷售信用政策,提高銷售收現率,加快資金回籠速度,適當提高貨幣資產占總資產比重。最終實現提高紡織類企業的成長性,促進其持續經營、穩定發展的目的。

[1]林肇宏、王靜、付景濤.我國中小企業成長性影響因素分析——基于重慶市348家中小企業的實證研究.經濟研究參考.2014(23)79-87

[2]李益娟、宋永春.會計盈余_現金流量與企業成長性研究——來自高成長性上市公司的證據.財會月刊.2010(4)23-25

[3]王停停.會計盈余、現金流量與公司成長性的研究-基于我國滬市A股上市公司的研究天津財經大學.2012

[4]程利敏.技術資本投入對企業成長性影響的實證研究——以“蘋果概念股”上市公司為例.會計之友.2014(19)32-35

[5]盧佳友、唐星.創業板公司股權治理、債權治理與成長性研究.財會月刊.2015(12)41-45

[6]翟華云、方芳.區域科技金融發展、R&D投入與企業成長性研究——基于戰略性新興產業上市公司的經驗證據.科技進步與對策.2014(5)52-55

[7]吳建榮、楊波、曾令濤.基于AHP法的微型企業成長性評價模型構建及實證分析.商業時代.2014(9)80-82

[8]彭娟、楊赫.弱周期性行業盈利穩定性和企業成長性的實證分析——基于醫藥和食品行業的數據研究.上海管理科學.2014(3)46-47

[9]李瑋、李國玉等.從財務指標角度研究企業成長性.財會研究.2013(1)259-260

[10]張秀生、劉偉.創業板上市企業成長性影響因素研究.統計與決策.2013(15)181-183

[11]馮昀、郭洪濤.創業板上市民營企業成長性綜合評價.統計與決策.2013(19)175-178

[12]于旭、周向前、賀璐.基于托賓Q的企業成長性評價方法改進研究.現代管理科學.2012(4)92-94

[13]劉金林.創業板上市企業成長性評價指標體系的設計及實證研究.宏觀經濟研究.2011(8)56-64

[14]黎文靖,鄭曼妮.通貨膨脹預期、企業成長性與企業投資.統計研究.2016(5)4-7

[15]張栓興,方小軍.負債融資、研發投入與企業成長性——來自創業板上市公司數據的研究.生產力研究.2016(10)24-28

[16]Priya Dhamija Gupta,Samapti Guha and Shiva Subramanian Krishnaswami.Firm growth and its determinants. Journal of Innovation and Entrepreneurship.2013(2)1-14

Research on Profitability,Cash Holdings and Growth in Textile Enterprises

CHEN Su-qin,SU Yue

Management School,Yancheng Institute of Technology,Yancheng 224001

Based on a brief description of content and theoretical relationship between profitability,cash holdings and company growth,the paper empirically studies on profitability,cash holdings and growth in textile listed companies with the method of correlation and regression analysis.The research shows that corporate profitability,cash holdings are positively related to business growth,and the effect of profitability on corporate growth is stronger than cash holdings.Therefore,on the one hand,textile companies should strengthen cost controlling,optimize assets and capital structure for improving profitability.On the other hand,textile companies should increase the capability of cash collecting and improve the proportion of monetary assets appropriately in order to promote the growth and steady development of companies.

Profitability,Cash Holding,Company Growth,Return on Total Asset,Proportion of Monetary Assets,Tobin's Q

F230

A

本文為國家自然科學基金項目(編號:71602053)、江蘇高校哲學社會科學基金資助項目(編號:2015SJB763)的相關研究成果

陳素琴,女,江蘇大豐人,鹽城工學院管理學院副教授,研究方向:企業理財與業績評價;江蘇鹽城,224001

蘇月,女,江蘇沐陽人,鹽城工學院管理學院,研究方向:財務管理

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

中國外匯(2019年18期)2019-11-25 01:41:50

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

人大建設(2018年6期)2018-08-16 07:23:10

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

商周刊(2017年23期)2017-11-24 03:23:53