大數(shù)據(jù)環(huán)境下的數(shù)據(jù)治理框架研究及應(yīng)用

2017-04-24 10:24:51高洪美宋俊典張紹華

計(jì)算機(jī)應(yīng)用與軟件 2017年4期

關(guān)鍵詞:環(huán)境

楊 琳 高洪美 宋俊典 張紹華

(上海計(jì)算機(jī)軟件技術(shù)開發(fā)中心 上海 201112)

大數(shù)據(jù)環(huán)境下的數(shù)據(jù)治理框架研究及應(yīng)用

楊 琳 高洪美 宋俊典 張紹華

(上海計(jì)算機(jī)軟件技術(shù)開發(fā)中心 上海 201112)

大數(shù)據(jù)技術(shù)及應(yīng)用創(chuàng)新促進(jìn)了數(shù)據(jù)的業(yè)務(wù)化。從數(shù)據(jù)中發(fā)現(xiàn)問題到解決問題、從業(yè)務(wù)支撐到業(yè)務(wù)創(chuàng)新、從商業(yè)智能到?jīng)Q策指引,數(shù)據(jù)與業(yè)務(wù)相伴相生,大數(shù)據(jù)環(huán)境下的機(jī)遇與風(fēng)險(xiǎn)共存。通過對當(dāng)前國內(nèi)外數(shù)據(jù)治理理論、方法和新的應(yīng)用需求分析,提出大數(shù)據(jù)環(huán)境下的數(shù)據(jù)治理框架,包含數(shù)據(jù)治理目標(biāo)、治理保障、治理域和治理方法論等。并分析大數(shù)據(jù)治理框架的應(yīng)用,對組織開展大數(shù)據(jù)環(huán)境下的數(shù)據(jù)治理具有重要的參考價(jià)值和意義。

大數(shù)據(jù) 數(shù)據(jù)治理框架 數(shù)據(jù)質(zhì)量 數(shù)據(jù)安全隱私

0 引 言

大數(shù)據(jù)為組織帶來巨大商機(jī)的同時(shí),也向傳統(tǒng)數(shù)據(jù)治理提出挑戰(zhàn)。半結(jié)構(gòu)化、非結(jié)構(gòu)化數(shù)據(jù)的高效處理和應(yīng)用對技術(shù)架構(gòu)提出更高要求。數(shù)據(jù)集成、分析處理時(shí)的數(shù)據(jù)質(zhì)量問題更加嚴(yán)峻,數(shù)據(jù)開放與共享使安全隱私問題更加突出。

海量、多源異構(gòu)的數(shù)據(jù)不僅僅對數(shù)據(jù)管理、存儲(chǔ)、處理和應(yīng)用帶來了挑戰(zhàn)。組織在尋求新技術(shù)來支撐大數(shù)據(jù)的應(yīng)用,獲取更大應(yīng)用價(jià)值的同時(shí),數(shù)據(jù)開放與共享將個(gè)人隱私暴露在平臺(tái)前端。數(shù)據(jù)開放與隱私保護(hù)、數(shù)據(jù)應(yīng)用創(chuàng)新與風(fēng)險(xiǎn)合規(guī)等已成為當(dāng)前數(shù)據(jù)治理領(lǐng)域面臨的巨大挑戰(zhàn),越來越多的組織開始重視數(shù)據(jù)治理,將數(shù)據(jù)治理視為組織發(fā)展的重要戰(zhàn)略。

傳統(tǒng)的數(shù)據(jù)治理手段已不能完全滿足大數(shù)據(jù)治理的需求,不少組織和學(xué)者開始關(guān)注、探索大數(shù)據(jù)治理。文獻(xiàn)[1]從社會(huì)治理的角度,提出要順應(yīng)大數(shù)據(jù)時(shí)代的發(fā)展趨勢和本質(zhì)要求,樹立大數(shù)據(jù)治理意識(shí);文獻(xiàn)[2]通過大數(shù)據(jù)平臺(tái)和信息架構(gòu)來實(shí)現(xiàn)大數(shù)據(jù)與企業(yè)數(shù)據(jù)的靈活集成,結(jié)合企業(yè)數(shù)據(jù)的獲取、存儲(chǔ)、組織和分析作出科學(xué)決策,以實(shí)現(xiàn)企業(yè)大數(shù)據(jù)治理研究;文獻(xiàn)[3]指出有效治理大數(shù)據(jù)和挖掘分析其潛在的業(yè)務(wù)價(jià)值,是商業(yè)銀行面臨的新課題,從大數(shù)據(jù)時(shí)代的機(jī)遇和挑戰(zhàn)剖析數(shù)據(jù)治理面臨的問題,并基于制定數(shù)據(jù)標(biāo)準(zhǔn)體系和流程、數(shù)據(jù)質(zhì)量規(guī)劃、評估和管理模式等方面提出大數(shù)據(jù)時(shí)代的數(shù)據(jù)治理措施;文獻(xiàn)[4]從利益相關(guān)者視角分析了大數(shù)據(jù)環(huán)境中個(gè)人隱私治理問題,提出多元主體協(xié)同治理機(jī)制,為平衡數(shù)據(jù)挖掘和隱私保護(hù)提供參考。

因此,組織需順應(yīng)大數(shù)據(jù)的發(fā)展,樹立大數(shù)據(jù)治理意識(shí),構(gòu)建完整的治理理論和框架來指導(dǎo)、監(jiān)督和評估組織的數(shù)據(jù)治理,從而更好地支撐大數(shù)據(jù)技術(shù)的應(yīng)用創(chuàng)新和價(jià)值實(shí)現(xiàn),滿足數(shù)據(jù)資產(chǎn)化的需求,保障數(shù)據(jù)質(zhì)量和安全隱私,增強(qiáng)組織決策能力與核心競爭力,大數(shù)據(jù)環(huán)境下的數(shù)據(jù)治理研究迫在眉睫。

1 數(shù)據(jù)治理國內(nèi)外研究概述

數(shù)據(jù)治理一直是國內(nèi)外研究的熱點(diǎn)和重點(diǎn),已取得了一定的成果,由于切入視角和側(cè)重點(diǎn)的不同,業(yè)界給出的數(shù)據(jù)治理定義已有幾十種,但這些定義目前為止仍未形成一個(gè)統(tǒng)一的標(biāo)準(zhǔn)。綜合當(dāng)前主流的數(shù)據(jù)治理的內(nèi)涵和外延可知,數(shù)據(jù)治理主要聚焦在治理目標(biāo)、職能、范圍、過程與規(guī)范等方面,其本質(zhì)是對企業(yè)的數(shù)據(jù)管理和利用進(jìn)行評估、指導(dǎo)和監(jiān)督,通過提供不斷創(chuàng)新的數(shù)據(jù)服務(wù),為企業(yè)創(chuàng)造價(jià)值[5]。

(1) 國際標(biāo)準(zhǔn)化組織(ISO/IEC JTC 1/SC 40)

國際標(biāo)準(zhǔn)化組織IT服務(wù)管理與IT治理分技術(shù)委員會(huì)制定了ISO/IEC 38500系列標(biāo)準(zhǔn),提出了信息技術(shù)治理的通用模型和方法論,并認(rèn)為該模型同樣適用于數(shù)據(jù)治理領(lǐng)域[6]。在數(shù)據(jù)治理規(guī)范相關(guān)的ISO/IEC 38505標(biāo)準(zhǔn)中,闡述了基于原則驅(qū)動(dòng)的數(shù)據(jù)治理方法論,提出通過評估現(xiàn)在和將來的數(shù)據(jù)利用、指導(dǎo)數(shù)據(jù)治理準(zhǔn)備及實(shí)施、監(jiān)督數(shù)據(jù)治理實(shí)施的符合性等。該模型實(shí)際上是對IT治理方法論的進(jìn)一步擴(kuò)展,并未對數(shù)據(jù)治理的實(shí)施和落地提供有效的手段。

(2) 國際數(shù)據(jù)治理研究所(DGI)

DGI從組織、規(guī)則和過程三個(gè)層面總結(jié)數(shù)據(jù)治理的十大關(guān)鍵要素,創(chuàng)新性地提出DGI數(shù)據(jù)治理框架[7]。該框架以直觀方式展示十個(gè)基本組件間的邏輯關(guān)系,形成一個(gè)從方法到實(shí)施的自成一體的完整系統(tǒng)。DGI強(qiáng)調(diào)數(shù)據(jù)治理區(qū)別于IT治理,將數(shù)據(jù)治理歸結(jié)為組織依據(jù)規(guī)則對治理范圍進(jìn)行實(shí)施的過程,其治理目標(biāo)、治理域有待進(jìn)一步明確。

(3) 國際信息系統(tǒng)審計(jì)和控制協(xié)會(huì)(ISACA)

ISACA提出了面向過程的信息系統(tǒng)審計(jì)和評價(jià)的最佳實(shí)踐COBIT 5.0,提出了基于原則的自上而下的企業(yè)IT治理與管理框架,對治理和管理作了嚴(yán)格區(qū)分[8]。同時(shí)提出數(shù)據(jù)治理五項(xiàng)基本原則[11]:滿足利益相關(guān)者需求、端到端覆蓋企業(yè)、采用單一集成框架、啟用一種綜合的方法、區(qū)分治理與管理。該最佳實(shí)踐在治理原則的基礎(chǔ)上,分析了數(shù)據(jù)治理的利益相關(guān)者、促成因素、范圍、治理和管理的關(guān)鍵領(lǐng)域等,在如何解決大數(shù)據(jù)治理的生命周期、數(shù)據(jù)應(yīng)用創(chuàng)新等方面有待深入。

(4) IBM數(shù)據(jù)治理委員會(huì)(IBM DG Council)

IBM數(shù)據(jù)治理委員會(huì)通過結(jié)合數(shù)據(jù)特性和實(shí)踐經(jīng)驗(yàn),有針對性地提出了數(shù)據(jù)治理的成熟度模型,將數(shù)據(jù)治理分為五級,即初始階段、基本管理、主動(dòng)管理、量化管理和持續(xù)優(yōu)化。同時(shí)在構(gòu)建數(shù)據(jù)治理統(tǒng)一框架方面,提出了數(shù)據(jù)治理的要素模型[9],將數(shù)據(jù)治理要素劃分為支撐域、核心域、促成因素和成果四個(gè)層級。IBM DG Council認(rèn)為業(yè)務(wù)目標(biāo)或成果是數(shù)據(jù)治理的最關(guān)鍵命題,在支撐域、核心域和促成因素的作用下,組織最終可以獲得業(yè)務(wù)目標(biāo)或成果,實(shí)現(xiàn)數(shù)據(jù)價(jià)值。該模型重點(diǎn)關(guān)注數(shù)據(jù)治理過程和方法。

(5) 信息技術(shù)服務(wù)分會(huì)(ITSS)

ITSS服務(wù)管控工作組是國內(nèi)信息技術(shù)服務(wù)領(lǐng)域的信息技術(shù)治理和數(shù)據(jù)治理的標(biāo)準(zhǔn)制定和研究機(jī)構(gòu)。ITSS相關(guān)的機(jī)構(gòu)在數(shù)據(jù)治理原則研究的基礎(chǔ)上,提出數(shù)據(jù)治理的框架,明確數(shù)據(jù)治理域、數(shù)據(jù)治理的促成因素和內(nèi)外部環(huán)境。并明確數(shù)據(jù)治理的任務(wù)和過程,旨在評估組織數(shù)據(jù)管理能力的成熟度,指導(dǎo)組織建立數(shù)據(jù)治理體系,并監(jiān)督數(shù)據(jù)管理體系的建設(shè)和完善。

以上研究成果奠定了數(shù)據(jù)治理的原則、模型和基本框架,本文將在以上成果的基礎(chǔ)上,結(jié)合典型的大數(shù)據(jù)應(yīng)用和創(chuàng)新,系統(tǒng)分析大數(shù)據(jù)環(huán)境下數(shù)據(jù)治理的新需求,提出大數(shù)據(jù)治理的框架,并開展相關(guān)的應(yīng)用分析。

2 大數(shù)據(jù)環(huán)境下的數(shù)據(jù)治理需求分析

國內(nèi)外在數(shù)據(jù)治理模型和框架研究方面,已經(jīng)取得了豐碩的成果,基本都形成了相對完整的數(shù)據(jù)治理理論體系、涉及到數(shù)據(jù)治理的原則、范圍和方法等。同時(shí)基于原則驅(qū)動(dòng)的數(shù)據(jù)治理思想、以治理為核心的數(shù)據(jù)管理方法論、數(shù)據(jù)治理成熟度模型等都已經(jīng)得到了廣泛的認(rèn)可。但對通信、金融、互聯(lián)網(wǎng)等領(lǐng)域的大數(shù)據(jù)應(yīng)用實(shí)踐的深入分析可知,還存在許多傳統(tǒng)數(shù)據(jù)治理無法解決的問題。

傳統(tǒng)的數(shù)據(jù)治理要求設(shè)立數(shù)據(jù)治理委員會(huì),負(fù)責(zé)建立數(shù)據(jù)治理的制度和流程,大數(shù)據(jù)環(huán)境下則提出了更高的要求,需要數(shù)據(jù)質(zhì)量管理、數(shù)據(jù)安全管理、數(shù)據(jù)風(fēng)險(xiǎn)和合規(guī)管理等管理體系的協(xié)同,實(shí)現(xiàn)以應(yīng)用帶動(dòng)管理,以管理保障應(yīng)用,最大程度地體現(xiàn)了數(shù)據(jù)為業(yè)務(wù)帶來的價(jià)值。具體到數(shù)據(jù)治理域,傳統(tǒng)的數(shù)據(jù)治理構(gòu)建了基于主數(shù)據(jù)、元數(shù)據(jù)、數(shù)據(jù)規(guī)范的數(shù)據(jù)倉庫管理系統(tǒng),實(shí)現(xiàn)了應(yīng)用級別的數(shù)據(jù)質(zhì)量管理。但無法滿足大數(shù)據(jù)環(huán)境下所面臨的海量、異構(gòu)、多源的組織級數(shù)據(jù)整合、數(shù)據(jù)業(yè)務(wù)化和應(yīng)用創(chuàng)新的需求,需要在數(shù)據(jù)戰(zhàn)略、組織和架構(gòu)層面,對數(shù)據(jù)質(zhì)量建立組織級的管理制度、流程和規(guī)范,建立信息化部門和業(yè)務(wù)部門共同參與的企業(yè)級的數(shù)據(jù)質(zhì)量保障體系。另一方面,數(shù)據(jù)與業(yè)務(wù)的結(jié)合為業(yè)務(wù)洞察、業(yè)務(wù)創(chuàng)新帶來了新的機(jī)遇,但也帶來數(shù)據(jù)誤用和濫用的風(fēng)險(xiǎn),需要在成本和業(yè)務(wù)創(chuàng)新之間建立基本的應(yīng)用保障措施,滿足戰(zhàn)略一致性的需求,建立自頂而下的數(shù)據(jù)治理體系和策略。

由上述分析可知,在大數(shù)據(jù)環(huán)境下,數(shù)據(jù)治理的主要問題和挑戰(zhàn)聚焦在以下幾個(gè)方面:

(1) 數(shù)據(jù)標(biāo)準(zhǔn)不統(tǒng)一:大數(shù)據(jù)中的半結(jié)構(gòu)化和非結(jié)構(gòu)化數(shù)據(jù)大大增加了企業(yè)在元數(shù)據(jù)管理和主數(shù)據(jù)管理上的困難。目前組織缺乏統(tǒng)一、標(biāo)準(zhǔn)化的元數(shù)據(jù)、主數(shù)據(jù)定義標(biāo)準(zhǔn),不同組織定義的數(shù)據(jù)標(biāo)準(zhǔn)各不相同,這有礙于系統(tǒng)間信息的共享,使組織資源的利用率比較低。

(2) 數(shù)據(jù)質(zhì)量問題嚴(yán)重:大數(shù)據(jù)的實(shí)時(shí)性要求,需要組織提高數(shù)據(jù)的訪問效率,減少數(shù)據(jù)傳輸,這就迫使組織將相同的信息在不同系統(tǒng)之間進(jìn)行冗余存放。但由于數(shù)據(jù)的更新存在滯后,容易造成冗余數(shù)據(jù)不一致,而給數(shù)據(jù)質(zhì)量帶來更多問題。

(3) 數(shù)據(jù)安全隱私凸顯:大數(shù)據(jù)的挖掘分析、開放共享在增強(qiáng)數(shù)據(jù)應(yīng)用價(jià)值的同時(shí),也增加了數(shù)據(jù)的透明程度,尤其是將數(shù)據(jù)集中在一個(gè)大環(huán)境時(shí),一些敏感隱私的數(shù)據(jù)就有可能被泄露或非法使用,這給數(shù)據(jù)的安全與隱私保護(hù)帶來更加嚴(yán)峻的挑戰(zhàn)。

3 面向大數(shù)據(jù)的數(shù)據(jù)治理框架

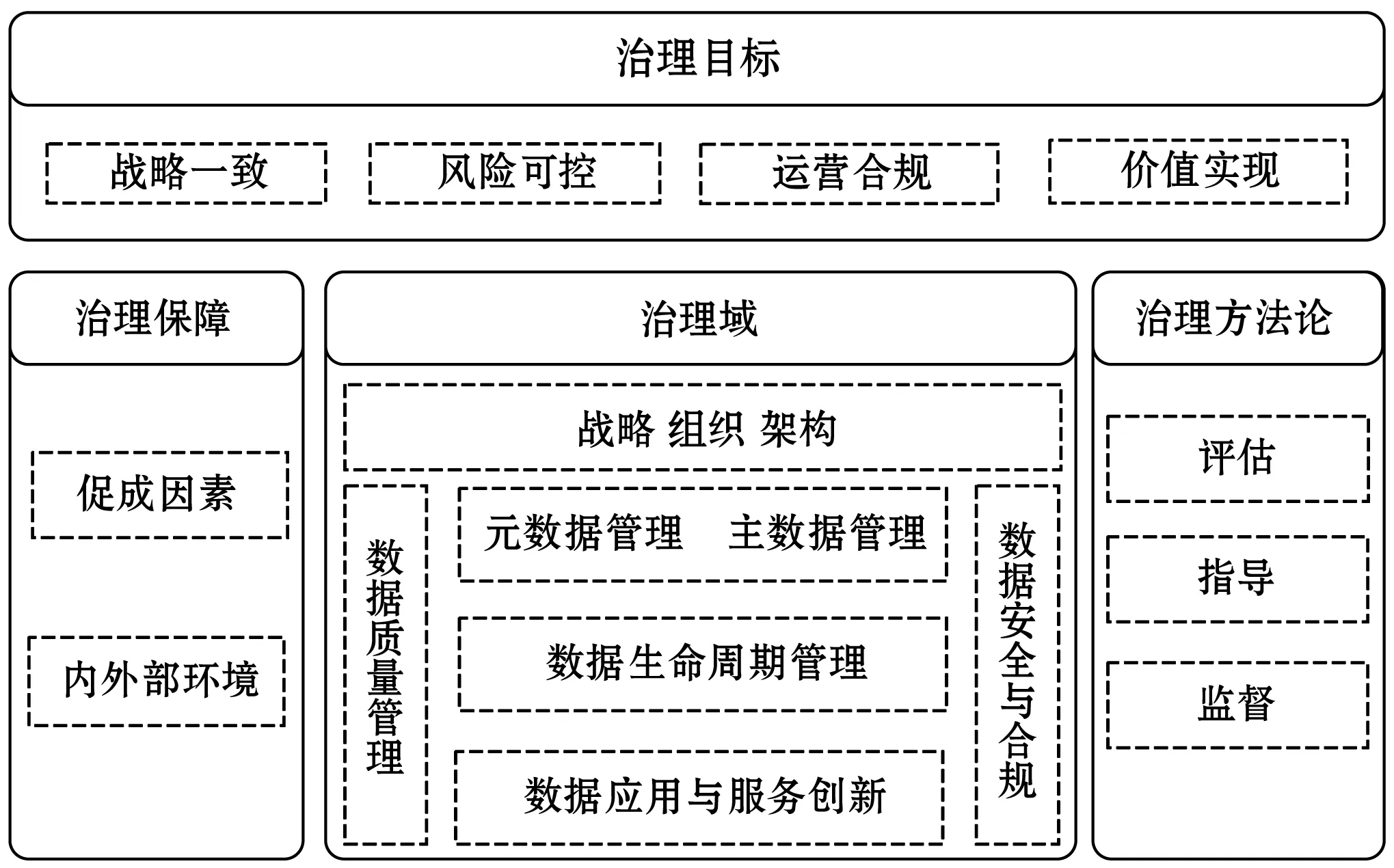

通過對大數(shù)據(jù)環(huán)境下的數(shù)據(jù)治理需求分析可知,數(shù)據(jù)標(biāo)準(zhǔn)化、數(shù)據(jù)質(zhì)量管理、數(shù)據(jù)安全與隱私保護(hù)等過程中存在的問題是組織在開展數(shù)據(jù)治理時(shí)面臨的首要挑戰(zhàn)。為了更好地解決這些問題,組織需要重點(diǎn)關(guān)注對元數(shù)據(jù)管理、主數(shù)據(jù)管理、數(shù)據(jù)質(zhì)量管理和數(shù)據(jù)安全隱私與合規(guī)等方面的治理。因此,本文從大數(shù)據(jù)應(yīng)用和創(chuàng)新的視角提出數(shù)據(jù)治理的框架,該框架包括治理目標(biāo)、治理保障、治理域、治理方法論四個(gè)部分,全面展現(xiàn)大數(shù)據(jù)治理的總體框架和內(nèi)容,以全局視角描述大數(shù)據(jù)治理的所涉及的各個(gè)方面。該框架以治理目標(biāo)為指導(dǎo),充分考慮數(shù)據(jù)治理過程中的保障因素,建立數(shù)據(jù)治理域,基于EDM(Evaluate-Direct-Monitor:評估-指導(dǎo)-監(jiān)督)的治理方法論,能夠系統(tǒng)化地構(gòu)建數(shù)據(jù)治理的體系,從而滿足數(shù)據(jù)完整性、正確性、一致性要求,為大數(shù)據(jù)的應(yīng)用創(chuàng)新和價(jià)值創(chuàng)造提供支撐,保障數(shù)據(jù)安全隱私并滿足合規(guī)性要求。大數(shù)據(jù)環(huán)境下的數(shù)據(jù)治理框架如圖1所示。

圖1 大數(shù)據(jù)環(huán)境下的數(shù)據(jù)治理框架

數(shù)據(jù)治理的目標(biāo)是戰(zhàn)略一致、風(fēng)險(xiǎn)可控、運(yùn)營合規(guī)和價(jià)值實(shí)現(xiàn)。在大數(shù)據(jù)治理過程中,戰(zhàn)略一致應(yīng)滿足組織持續(xù)發(fā)展的需要,大數(shù)據(jù)既是組織的價(jià)值來源,也是風(fēng)險(xiǎn)來源,有效的大數(shù)據(jù)治理能夠避免決策失敗和經(jīng)濟(jì)損失,降低合規(guī)風(fēng)險(xiǎn)。同時(shí)組織的運(yùn)營應(yīng)符合國內(nèi)外法律法規(guī)和行業(yè)相關(guān)規(guī)范,運(yùn)營合規(guī)可以幫助組織有效地提升自身信譽(yù),增強(qiáng)在不同監(jiān)管環(huán)境下的生存能力和競爭力,最終通過大數(shù)據(jù)與業(yè)務(wù)的融合實(shí)現(xiàn)保證數(shù)據(jù)價(jià)值實(shí)現(xiàn)。

治理保障可以分為促成因素和內(nèi)外部環(huán)境兩部分。促成因素是指對大數(shù)據(jù)治理成功實(shí)施起關(guān)鍵促進(jìn)作用的因素,如文化、技術(shù)與工具、流程與活動(dòng)等。內(nèi)外部環(huán)境則是大數(shù)據(jù)治理所處的內(nèi)部與外部環(huán)境,如政策法規(guī)、行業(yè)規(guī)范、市場需求與競爭力等。大數(shù)據(jù)治理要求組織在各個(gè)層面都具備大數(shù)據(jù)治理的意識(shí),并通過適應(yīng)大數(shù)據(jù)環(huán)境、技術(shù)環(huán)境、戰(zhàn)略環(huán)境等,逐漸形成自身的大數(shù)據(jù)治理文化氛圍。最終以文化氛圍促進(jìn)組織對大數(shù)據(jù)治理的應(yīng)用實(shí)踐。同時(shí),大數(shù)據(jù)治理需要通過安全基礎(chǔ)設(shè)施、識(shí)別和訪問控制、大數(shù)據(jù)保護(hù)等技術(shù)工具來支撐和保障大數(shù)據(jù)治理的實(shí)施工作,以提高大數(shù)據(jù)治理的效率,降低大數(shù)據(jù)治理的成本。組織需要通過定義、優(yōu)化業(yè)務(wù)流程活動(dòng)來提高用戶和大數(shù)據(jù)之間的溝通效率,從而保障大數(shù)據(jù)治理的風(fēng)險(xiǎn)可控、服務(wù)創(chuàng)新和價(jià)值創(chuàng)造。

治理域描述了組織在開展數(shù)據(jù)治理活動(dòng)時(shí)應(yīng)該關(guān)注的治理對象,主要包括戰(zhàn)略、組織、架構(gòu)、元數(shù)據(jù)管理、主數(shù)據(jù)管理、數(shù)據(jù)生命周期管理、數(shù)據(jù)質(zhì)量管理、數(shù)據(jù)安全與合規(guī)、數(shù)據(jù)應(yīng)用與服務(wù)創(chuàng)新。戰(zhàn)略、組織、架構(gòu)是大數(shù)據(jù)治理自上而下的頂層設(shè)計(jì)。通過頂層設(shè)計(jì),組織可以站在較高的戰(zhàn)略點(diǎn)上,統(tǒng)籌協(xié)調(diào)各方面因素,整體地、系統(tǒng)地解決組織數(shù)據(jù)管理與應(yīng)用中的問題,它是實(shí)現(xiàn)治理目標(biāo)的重要保障。大數(shù)據(jù)戰(zhàn)略在組織戰(zhàn)略規(guī)劃中占有重要地位,組織在制定大數(shù)據(jù)戰(zhàn)略時(shí),應(yīng)以大數(shù)據(jù)的服務(wù)創(chuàng)新和價(jià)值創(chuàng)造為最終目標(biāo),根據(jù)業(yè)務(wù)模式、組織架構(gòu)、文化、信息化程度等因素進(jìn)行戰(zhàn)略規(guī)劃。組織應(yīng)該根據(jù)其自身情況建立大數(shù)據(jù)治理組織結(jié)構(gòu),通過明確組織的角色和職責(zé),以落實(shí)大數(shù)據(jù)戰(zhàn)略,提高組織協(xié)同性。元數(shù)據(jù)管理和主數(shù)據(jù)管理是數(shù)據(jù)標(biāo)準(zhǔn)化層面的治理,從基礎(chǔ)上保障數(shù)據(jù)的完整性、規(guī)范性和一致性。大數(shù)據(jù)環(huán)境下的數(shù)據(jù)生命周期管理應(yīng)從降低成本轉(zhuǎn)向有效地管理和使用大數(shù)據(jù),并基于大數(shù)據(jù)采集、存儲(chǔ)、整合、處理與分析、應(yīng)用與呈現(xiàn)、歸檔與銷毀的全生命周期,進(jìn)行持續(xù)優(yōu)化的管理。大數(shù)據(jù)環(huán)境下的數(shù)據(jù)質(zhì)量管理要求組織對業(yè)務(wù)重點(diǎn)和整體戰(zhàn)略進(jìn)行調(diào)整的同時(shí),更加關(guān)注對數(shù)據(jù)質(zhì)量治理能力的提高,以及數(shù)據(jù)在清洗后的整合、分析和價(jià)值利用。大數(shù)據(jù)的開放與共享將傳統(tǒng)數(shù)據(jù)的安全隱私與合規(guī)問題顯著放大,故大數(shù)據(jù)環(huán)境下的數(shù)據(jù)安全與合規(guī)管理要求組織建立有效的大數(shù)據(jù)安全規(guī)范和策略,以確保大數(shù)據(jù)資產(chǎn)在使用過程中具有適當(dāng)?shù)恼J(rèn)證、授權(quán)、訪問和審計(jì)等控制措施,從而滿足大數(shù)據(jù)利益相關(guān)者的隱私與合規(guī)要求[10]。大數(shù)據(jù)的核心價(jià)值是持續(xù)不斷地應(yīng)用數(shù)據(jù)并創(chuàng)新服務(wù),為組織創(chuàng)造價(jià)值,這是大數(shù)據(jù)治理與數(shù)據(jù)治理最顯著的區(qū)別。

數(shù)據(jù)治理的方法論是評估、指導(dǎo)、監(jiān)督,即EDM模型。在大數(shù)據(jù)治理過程中,治理主體通過評估實(shí)施過程及實(shí)施后的效果,全面深入了解大數(shù)據(jù)治理當(dāng)前的狀態(tài)和差距,為大數(shù)據(jù)治理領(lǐng)導(dǎo)層提供更準(zhǔn)確的決策,并通過對大數(shù)據(jù)治理工作進(jìn)行持續(xù)改進(jìn)和優(yōu)化,確保達(dá)到組織的預(yù)期目標(biāo)。同時(shí),治理主體通過指導(dǎo)治理戰(zhàn)略和策略的準(zhǔn)備與實(shí)施,監(jiān)控組織對數(shù)據(jù)管理和應(yīng)用的績效,來保障大數(shù)據(jù)治理的有效開展。治理方法論意義重大,是大數(shù)據(jù)治理工作可持續(xù)發(fā)展的重要抓手,它不僅能夠提高組織對大數(shù)據(jù)治理風(fēng)險(xiǎn)控制的能力,滿足社會(huì)和行業(yè)的監(jiān)管需要,更有助于實(shí)現(xiàn)數(shù)據(jù)的商業(yè)價(jià)值和社會(huì)價(jià)值。

4 大數(shù)據(jù)治理的應(yīng)用分析

大數(shù)據(jù)在政府治理領(lǐng)域的應(yīng)用創(chuàng)新成為近年來關(guān)注的熱點(diǎn),基于大數(shù)據(jù)的科學(xué)決策、精細(xì)管理、精準(zhǔn)服務(wù)將成為常態(tài),大大推動(dòng)政府管理理念和社會(huì)治理模式進(jìn)步。

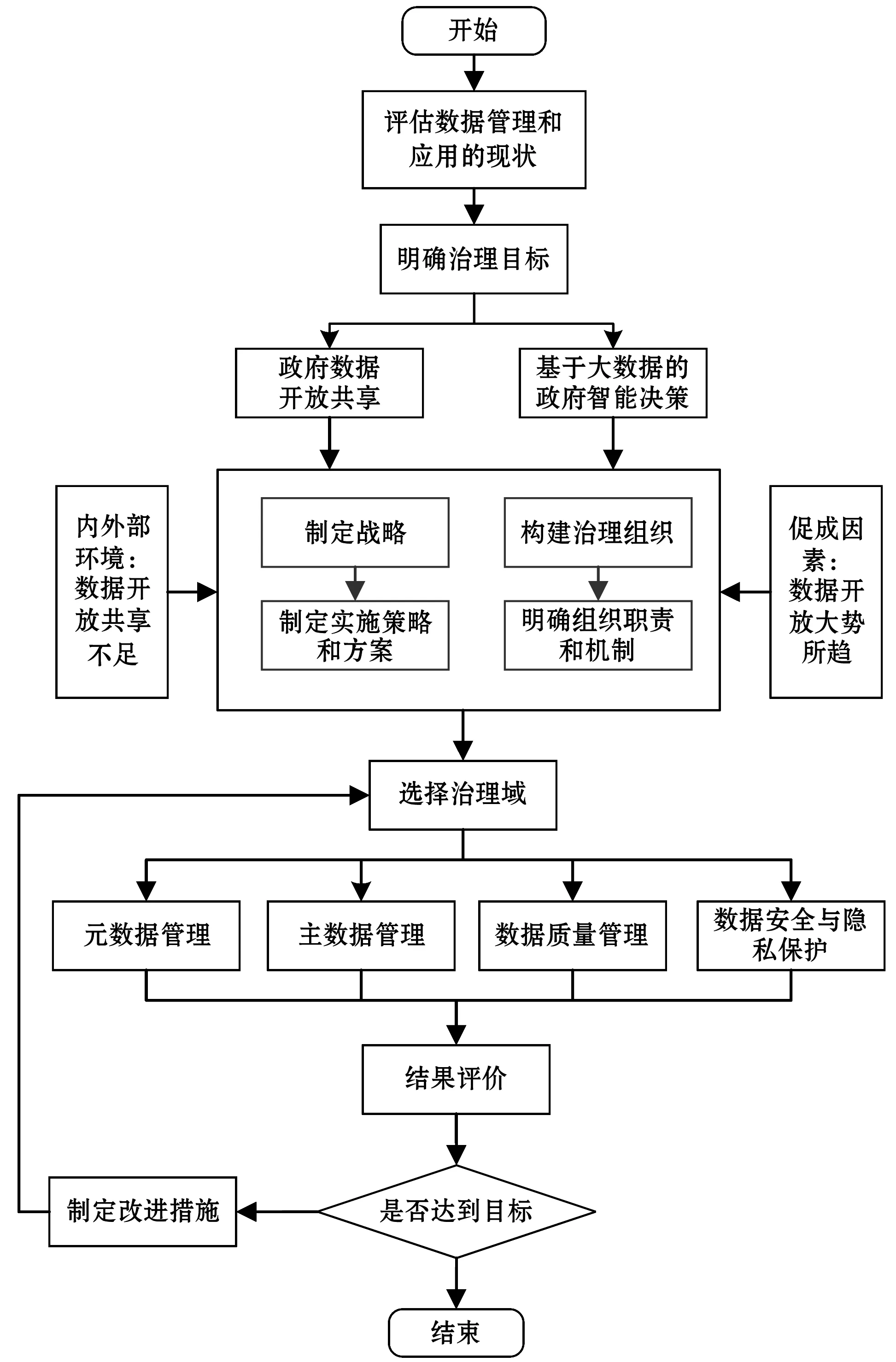

本節(jié)將結(jié)合大數(shù)據(jù)治理在政府決策中的應(yīng)用,聚焦科學(xué)性、前瞻性、準(zhǔn)確性等方面的需求,提出大數(shù)據(jù)治理在政府決策重點(diǎn)應(yīng)用,通過提高數(shù)據(jù)質(zhì)量保障政府正確決策、監(jiān)督數(shù)據(jù)應(yīng)用過程中的合規(guī)性,防止數(shù)據(jù)濫用造成的安全風(fēng)險(xiǎn)和隱私泄露。基于數(shù)據(jù)治理的應(yīng)用分析可以分為規(guī)劃、治理實(shí)施、評估優(yōu)化三個(gè)階段。

(1) 規(guī)劃階段:大數(shù)據(jù)應(yīng)用主管部門評估政府機(jī)構(gòu)數(shù)據(jù)管理和應(yīng)用的現(xiàn)狀,明確大數(shù)據(jù)治理的目標(biāo)是開放共享政府?dāng)?shù)據(jù)與社會(huì)數(shù)據(jù)(運(yùn)營合規(guī)、風(fēng)險(xiǎn)可控),在政府決策中發(fā)揮大數(shù)據(jù)的優(yōu)勢和作用,支撐政府智能決策(價(jià)值實(shí)現(xiàn))。充分考慮政府?dāng)?shù)據(jù)目前存在的“不愿開放、不敢開放、不會(huì)開放”以及社會(huì)外部數(shù)據(jù)有待進(jìn)一步匯聚等問題。在數(shù)據(jù)共享與開放必要性得到認(rèn)可等促成因素的促進(jìn)下,制定“需求導(dǎo)向、統(tǒng)籌規(guī)劃、統(tǒng)一標(biāo)準(zhǔn)、確保安全”的戰(zhàn)略方針,構(gòu)建了跨機(jī)構(gòu)、跨部門的治理組織,并明確組織角色和職責(zé)、機(jī)制,指導(dǎo)數(shù)據(jù)治理的實(shí)施。

(2) 治理實(shí)施階段:各級政府機(jī)構(gòu)配合大數(shù)據(jù)應(yīng)用主管部門,關(guān)注治理域中的元數(shù)據(jù)管理、主數(shù)據(jù)管理、數(shù)據(jù)質(zhì)量管理、數(shù)據(jù)安全與合規(guī),提出政務(wù)數(shù)據(jù)的標(biāo)準(zhǔn)化要求,促進(jìn)政務(wù)信息系統(tǒng)的互聯(lián)互通,提升數(shù)據(jù)質(zhì)量;統(tǒng)籌規(guī)劃政務(wù)數(shù)據(jù)共享與開放,建立政府?dāng)?shù)據(jù)共享目錄,逐步開放政務(wù)數(shù)據(jù),營造數(shù)據(jù)共享與開放的社會(huì)氛圍;著手建立符合法律、規(guī)范和行業(yè)準(zhǔn)則的數(shù)據(jù)合規(guī)管理體系,保障數(shù)據(jù)開放和應(yīng)用過程中的合規(guī)、合法。

(3) 評估優(yōu)化階段:大數(shù)據(jù)應(yīng)用主管部門對治理實(shí)施結(jié)果進(jìn)行評估分析,對尚未達(dá)到目標(biāo)要求的指標(biāo)制定改進(jìn)措施,以監(jiān)督指導(dǎo)治理工作的實(shí)施,優(yōu)化治理結(jié)果并持續(xù)評估和改進(jìn)。

綜上,面向政府決策的大數(shù)據(jù)治理實(shí)施流程如圖2所示。

由圖2可知,面向政府決策的數(shù)據(jù)治理通過規(guī)劃、實(shí)施和評估三個(gè)階段,建立了一套持續(xù)改進(jìn)的管理機(jī)制,包含一系列機(jī)制和流程,能夠促進(jìn)大數(shù)據(jù)在政府決策中有效、高效、合理的利用,達(dá)到大數(shù)據(jù)的安全合規(guī)、風(fēng)險(xiǎn)可控和價(jià)值實(shí)現(xiàn)的目標(biāo)。

圖2 面向政府決策的大數(shù)據(jù)治理流程

5 結(jié) 語

大數(shù)據(jù)時(shí)代,數(shù)據(jù)即服務(wù)(DAAS)是未來的必然趨勢。數(shù)據(jù)治理能夠優(yōu)化和提升數(shù)據(jù),保證數(shù)據(jù)的質(zhì)量、安全與隱私等,推動(dòng)數(shù)據(jù)的服務(wù)創(chuàng)新和價(jià)值創(chuàng)造。本文在相關(guān)數(shù)據(jù)治理研究成果的基礎(chǔ)上,圍繞大數(shù)據(jù)環(huán)境數(shù)據(jù)治理的需求,提出了基于目標(biāo)驅(qū)動(dòng)的大數(shù)據(jù)治理框架,聚焦治理保障、治理域和治理方法的研究。以全局視角來描述數(shù)據(jù)治理框架的應(yīng)用,并結(jié)合政府決策領(lǐng)域的大數(shù)據(jù)治理進(jìn)行了分析。該框架能夠幫助組織深入理解數(shù)據(jù)治理的全貌、指導(dǎo)數(shù)據(jù)治理的應(yīng)用和實(shí)踐。作為一個(gè)新興研究和應(yīng)用領(lǐng)域,數(shù)據(jù)治理擁有廣闊的應(yīng)用前景,是組織實(shí)現(xiàn)數(shù)據(jù)服務(wù)創(chuàng)新和價(jià)值創(chuàng)造的重要支撐。正因如此,大數(shù)據(jù)環(huán)境下的數(shù)據(jù)治理研究和應(yīng)用任重而道遠(yuǎn),需要更多組織和學(xué)者不斷地深入研究和探索。

[1] 張義禎.樹立大數(shù)據(jù)治理意識(shí)[J].中國科技獎(jiǎng)勵(lì),2014(12):75-75.

[2] 王宇德. 企業(yè)大數(shù)據(jù)治理研究[J].互聯(lián)網(wǎng)天地,2014,1(1):20-24.

[3] 王瑋. 大數(shù)據(jù)時(shí)代的商業(yè)銀行數(shù)據(jù)治理研究[J].中國金融電腦,2013(7):36-38.

[4] 王忠,殷建立. 大數(shù)據(jù)環(huán)境下個(gè)人數(shù)據(jù)隱私治理機(jī)制研究——基于利益相關(guān)者視角[J].技術(shù)經(jīng)濟(jì)與管理研究,2014(8):71-74.

[5] 張紹華,潘蓉,宗宇偉. 大數(shù)據(jù)治理與服務(wù)[M]. 上海:上海科學(xué)技術(shù)出版社, 2016.

[6] ISO 38500.Corporate governance of information technology[S].Geneva:International Organization for Standardization,2008.

[7] Data Governance Institute. The DGI data governance framework [R]. USA:DGI,2009.

[8] ISACA: COBIT 5. Enabling information [S]. USA: Information Systems Audit and Control Association,2013.

[9] IBM Corporation. IBM Data Governance Council Maturity Model:Building a roadmap for effective data governance [R]. USA:IBM Corporation,2007.

[10] Sunil Soares. Big data governance: an emerging imperative [M]. USA: MC Press Online,2012.

RESEARCH AND APPLICATION OF DATA GOVERNANCE FRAMEWORK IN BIG DATA ENVIRONMENT

Yang Lin Gao Hongmei Song Jundian Zhang Shaohua

(ShanghaiDevelopmentCenterofComputerSoftwareTechnology,Shanghai201112,China)

Innovation and application of big data technology has promoted data to be a business. From data discovery to problem solving, from business support to business innovation, from business intelligence to decision-making guidelines, data and business go hand in hand, and big data environment opportunities and risks co-exist. Based on the analysis of current domestic and foreign data governance theories, methods and new application requirements, this paper proposes a data governance framework for big data environment, including data governance objectives, governance guarantee, governance domain and governance methodology. This paper also analyzes the application of big data governance framework, which is of great reference value and significance to the data governance in big data environment.

Big data Data governance framework Data quality Data security and privacy

2016-12-27。上海市科技人才計(jì)劃項(xiàng)目(16XD1421500)。楊琳,工程師,主研領(lǐng)域:IT治理,數(shù)據(jù)治理。高洪美,碩士。宋俊典,副研究員。張紹華,副研究員。

TP39

A

10.3969/j.issn.1000-386x.2017.04.012

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學(xué)學(xué)報(bào)(自然科學(xué)版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

新世紀(jì)智能(英語備考)(2019年12期)2020-01-13 06:07:18

瘋狂英語·新策略(2019年9期)2019-10-17 01:51:34

中國生殖健康(2019年11期)2019-01-07 01:28:02

中國生殖健康(2018年6期)2018-11-06 07:09:28

濰坊學(xué)院學(xué)報(bào)(2017年2期)2017-04-20 08:44:31

中國環(huán)境監(jiān)察(2016年5期)2016-10-24 05:25:52

中國商論(2016年33期)2016-03-01 01:59:38