實例解析生活服務業(yè)增值稅的計算

2017-04-21 01:33:22李明泰

稅收征納 2017年3期

李明泰

實例解析生活服務業(yè)增值稅的計算

李明泰

按照國務院全面深化改革的重大決策部署,自2016年5月1日起在全國范圍內全面推開營業(yè)稅改征增值稅,現(xiàn)行建筑業(yè)、房地產(chǎn)業(yè)、金融業(yè)、生活服務業(yè)納稅人,由原來繳納營業(yè)稅改為繳納增值稅,這次營改增涉及稅制轉換和政策調整,較為復雜,為了讓廣大納稅人和稅務人員盡快熟悉和掌握營改增政策,筆者通過下面一個生活服務企業(yè)2016年8月發(fā)生的幾項業(yè)務,詳細解讀生活服務企業(yè)在營改增后如何正確計算應繳納的增值稅。

[案例]:某市區(qū)的鴻達餐飲服務有限責任公司為增值稅一般納稅人,經(jīng)營范圍是餐飲住宿服務、旅游服務,2016年8月發(fā)生如下經(jīng)營業(yè)務:

(1)取得業(yè)務收入(含稅)14310000元,其中餐飲收入9010000元,住宿收入5300000元。

(2)取得旅游收入(含稅)2120000元,其中支付交通費、門票費和住宿費1272000元(鴻達公司取得增值稅專用發(fā)票)。

(3)餐飲設備出租收入(含稅)292500元。

(4)租賃新購入經(jīng)營用房租金收入(含稅)55500元,該經(jīng)營用房是2016年6月購買。

(5)初次購買增值稅稅控系統(tǒng)專用設備,取得增值稅專用發(fā)票,增值稅專用發(fā)票注明的價款為10000元,增值稅稅額為1700元。

(6)支付咨詢費200000元,取得增值稅專用發(fā)票,增值稅專用發(fā)票注明的價款為200000元,增值稅稅額為12000元。

(7)從農(nóng)民專業(yè)合作社購買蔬菜等原材料1000000元,取得農(nóng)產(chǎn)品收購發(fā)票。

(8)支付水費60000元,支付電費60000元,購買材料(非農(nóng)產(chǎn)品)及用品800000元。支付水、電費和購買材料及用品均取得增值稅專用發(fā)票。

要求:做出業(yè)務(1)-業(yè)務(8)的會計分錄,計算鴻達公司2016年8月份應納的增值稅(假設不考慮其它因素)。

[案例解析]:

1.要想正確做出每筆業(yè)務的會計分錄,就要計算出每筆業(yè)務的銷項稅額、進項稅額。本案例既考核了營改增相關知識,又考核了會計基本功。

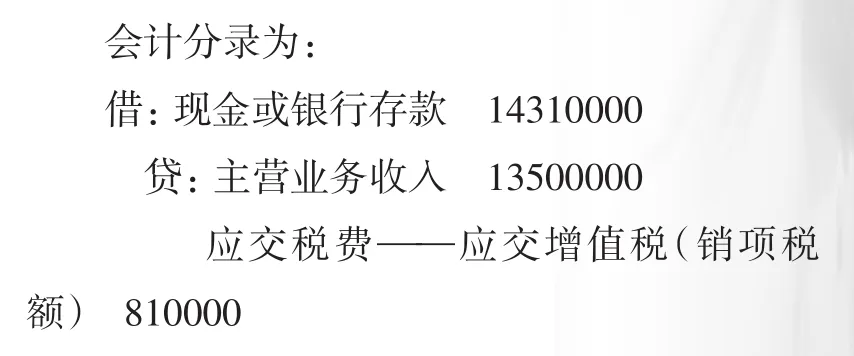

業(yè)務(1):根據(jù)《財政部國家稅務總局關于全面推開營業(yè)稅改征增值稅試點的通知》(財稅〔2016〕36號)附件1《營業(yè)稅改征增值稅試點實施辦法》(以下簡稱《實施辦法》)第十五條規(guī)定,提供餐飲住宿服務,稅率為6%;《實施辦法》第二十三條規(guī)定,一般計稅方法的銷售額不包括銷項稅額,納稅人采用銷售額和銷項稅額合并定價方法的,按照下列公式計算銷售額:銷售額=含稅銷售額÷(1+稅率);《實施辦法》第二十二條規(guī)定,銷項稅額=銷售額×稅率。業(yè)務(1)銷項稅額=14310000÷(1+6%)× 6%=810000(元)。

業(yè)務(2):根據(jù)《實施辦法》第十五條規(guī)定,提供旅游服務,稅率為6%。業(yè)務(2)銷項稅額= 2120000÷(1+6%)×6%=120000(元),支付交通費、門票費和住宿費1272000元,進項稅額= 1272000÷(1+6%)×6%=72000(元)。根據(jù)《財政部關于印發(fā)〈增值稅會計處理規(guī)定〉的通知》(財會[2016]22號)規(guī)定,增值稅一般納稅人應在“應交增值稅”明細賬內設置“銷項稅額抵減”專欄,記錄一般納稅人按照現(xiàn)行增值稅制度規(guī)定因扣減銷售額而減少的銷項稅額。按現(xiàn)行增值稅制度規(guī)定企業(yè)發(fā)生相關成本費用允許扣減銷售額的,發(fā)生成本費用時,按應付或實際支付的金額,借記“主營業(yè)務成本”、“存貨”、“工程施工”等科目,貸記“應付賬款”、“應付票據(jù)”、“銀行存款”等科目。待取得合規(guī)增值稅扣稅憑證且納稅義務發(fā)生時,按照允許抵扣的稅額,借記“應交稅費——應交增值稅(銷項稅額抵減)”,貸記“主營業(yè)務成本”、“存貨”、“工程施工”等科目。可見,營改增差額征稅導致“少繳增值稅”的收益,不是增加收入類科目,而是沖減成本費用類科目,即貸方對應的科目是成本費用類科目,借方是對應的增值稅核算會計科目。

會計分錄為:

借:主營業(yè)務成本1272000

貸:銀行存款1272000

借:應交稅費——應交增值稅(銷項稅額抵減)72000

貸:主營業(yè)務成本72000

借:銀行存款等2120000

貸:主營業(yè)務收入2000000

應交稅費——應交增值稅(銷項稅額)120000

業(yè)務(3):根據(jù)《實施辦法》第十五條規(guī)定,提供有形動產(chǎn)租賃服務,稅率為17%。業(yè)務(3)銷項稅額=292500÷(1+ 17%)×17%=42500(元)。

會計分錄為:

借:銀行存款292500

貸:主營業(yè)務收入——租金收入250000

應交稅費——應交增值稅(銷項稅額)42500

業(yè)務(4):根據(jù)《實施辦法》第十五條規(guī)定,提供不動產(chǎn)租賃服務,稅率為11%。業(yè)務(3)銷項稅額=55500÷(1+11%)× 11%=5500(元)。

會計分錄為:

借:銀行存款55500

貸:主營業(yè)務收入——租金收入50000

應交稅費——應交增值稅(銷項稅額)5500

業(yè)務(5):根據(jù)《財政部、國家稅務總局關于增值稅稅控系統(tǒng)專用設備和技術維護費用抵減增值稅稅額有關政策的通知》(財稅[2012]15號)規(guī)定,自2011年12月1日起,增值稅納稅人初次購買增值稅稅控系統(tǒng)專用設備支付的費用可在增值稅應納稅額中全額抵減(抵減額為價稅合計額),不足抵減的可結轉下期繼續(xù)抵減。

會計分錄為:

借:固定資產(chǎn)——稅控設備11700

貸:銀行存款11700

抵減當期應繳納的增值稅時

借:應交稅費——應交增值稅(減免稅款)11700

貸:管理費用11700

業(yè)務(6):增值稅進項稅額為12000元。

會計分錄為:

借:管理費用——咨詢費200000

應交稅費——應交增值稅(進項稅額)12000

貸:銀行存款212000

業(yè)務(7):根據(jù)《增值稅暫行條例》第八條規(guī)定,購進農(nóng)產(chǎn)品,按照農(nóng)產(chǎn)品收購發(fā)票上注明的農(nóng)產(chǎn)品買價和13%的扣除率計算的進項稅額準予從銷項稅額中抵扣。進項稅額計算公式:進項稅額=買價×扣除率=1000000×13%=130000(元),原材料——農(nóng)產(chǎn)品成本=1000000-130000=870000(元)。

會計處理如下:

借:原材料——農(nóng)產(chǎn)品870000

應交稅費——應交增值稅(進項稅額)130000

貸:銀行存款1000000

業(yè)務(8):根據(jù)《增值稅暫行條例》第二條規(guī)定,自來水適用稅率為13%,支付水費進項稅額=60000×13%=7800(元);根據(jù)《增值稅暫行條例》第二條規(guī)定,電適用稅率為17%,支付電費進項稅額=60000×17%=10200(元);根據(jù)《增值稅暫行條例》第二條規(guī)定,材料(非農(nóng)產(chǎn)品)及用品適用稅率為17%,購買材料(非農(nóng)產(chǎn)品)及用品進項稅額=800000×17%=136000(元)。

會計處理如下:

借:主營業(yè)務成本——水費60000

主營業(yè)務成本——電費60000

原材料800000

應交稅費——應交增值稅(進項稅額)154000

貸:銀行存款1074000

2.計算應納增值稅。

銷項稅額=810000+120000+42500+5500=978000(元)

進項稅額=72000+12000+130000+154000=368000(元)

應納增值稅=銷項稅額-進項稅額=978000-368000= 610000(元)

根據(jù)《財政部、國家稅務總局關于增值稅稅控系統(tǒng)專用設備和技術維護費用抵減增值稅稅額有關政策的通知》(財稅[2012]15號)規(guī)定,自2011年12月1日起,增值稅納稅人初次購買增值稅稅控系統(tǒng)專用設備支付的費用可在增值稅應納稅額中全額抵減(抵減額為價稅合計額),不足抵減的可結轉下期繼續(xù)抵減。

所以業(yè)務(5)抵減額11700元可在增值稅應納稅額中全額抵減,抵減后鴻達公司2016年8月份應納的增值稅= 623000-11700=611300(元)。