基于極值理論下ARMA—GARCH模型的實(shí)證研究

2017-04-18 05:31:03莊慧敏

中國集體經(jīng)濟(jì) 2017年12期

莊慧敏

摘要:對2012年1月1日至2016年10月30日的上證綜合指數(shù)日收益率進(jìn)行平穩(wěn)性檢驗(yàn)、自相關(guān)檢驗(yàn)、偏自相關(guān)檢驗(yàn)和ARCH效應(yīng)檢驗(yàn),可以建立ARMA-GARCH模型。ARMA-GARCH模型的殘差項(xiàng)單獨(dú)提取,分別建立正態(tài)分布和廣義的Pareto分布模型,對標(biāo)準(zhǔn)殘差進(jìn)行擬合,并用滾動估計(jì)法估計(jì)置信水平為95%的VaR值。研究發(fā)現(xiàn):ARMA-GARCH模型可以更好的說明日收益率的波動集聚性,而波動的厚尾性,即殘差項(xiàng)用廣義的Pareto分布可以更好的擬合,得到95%的置信水平下的VaR值的風(fēng)險(xiǎn)更小。為金融市場的研究提供借鑒。

關(guān)鍵詞:ARMA-GARCH模型;VaR;廣義Pareto分布;R軟件

一、引言

21世紀(jì)以來,隨著科學(xué)技術(shù)的不斷進(jìn)步,經(jīng)濟(jì)全球化與金融一體化的趨勢不斷地加快,現(xiàn)代金融理論、金融創(chuàng)新、信息技術(shù)等因素在推動全球經(jīng)濟(jì)發(fā)展的同時(shí),也給金融業(yè)帶來了巨大挑戰(zhàn)。股票市場債務(wù)危機(jī)的頻繁出現(xiàn)、經(jīng)濟(jì)危機(jī)的不斷發(fā)生,正在潛移默化的改變著世界的經(jīng)濟(jì)格局,特別是世界經(jīng)濟(jì)的重心開始逐漸的轉(zhuǎn)向發(fā)展中國家,與此同時(shí)各國大力提倡金融改革,使得全球金融市場面臨巨大的不確定性,金融市場風(fēng)險(xiǎn)日益嚴(yán)重。因此對股票市場和金融風(fēng)險(xiǎn)的研究尤為重要。

自Engle在1982年提出ARCH模型以來,國內(nèi)外學(xué)者對自回歸條件異常方差模型進(jìn)行了大量的擴(kuò)展性研究,構(gòu)成了GARCH模型的一個家族體系,主要有GARCH、EGARCH、TGARCH模型等。

基于GARCH模型的VaR估計(jì)方法的研究也有很多。So和Yu(2007)對于基于七種GARCH模型的VaR估計(jì)方法進(jìn)行了實(shí)證研究,包括RiskMetries模型以及兩類長記憶GARCH模型,發(fā)現(xiàn)基于GARCH模型的VaR估計(jì)比RiskMetries方法得到的VaR估計(jì)值具有更好的預(yù)測效果。但是基于極值理論下建立ARMA-GARCH模型的研究還很少。因此,本文基于正態(tài)分布和極值理論分別對上證綜合指數(shù)日收益率建立ARMA-GARCH模型,比較兩種方法的優(yōu)劣,為金融市場研究提供借鑒。

二、理論基礎(chǔ)

(一)ARMA模型

三、模型建立

本文提取2012年1月1日至2016年10月30日的日收盤價(jià),共1174個數(shù)據(jù),數(shù)據(jù)來源Yahoo財(cái)經(jīng)網(wǎng)。數(shù)據(jù)處理采用R軟件3.3.1。

對日收盤價(jià)取對數(shù)得到日收益率,即計(jì)算公式為:yt=ln(pt)-ln(pt-1)

式中,yt代表第t日的收益率,(pt代表第t日的上證綜合收盤指數(shù)。

(一)數(shù)據(jù)檢驗(yàn)

1. 平穩(wěn)性檢驗(yàn)

本文采用ADF單位根檢驗(yàn)。ADF值小于給定顯著性水平下的臨界值,說明該時(shí)間序列沒有單位根,也即是該序列是平穩(wěn)時(shí)間序列。反之,則為非平穩(wěn)時(shí)間序列,需要對其進(jìn)行差分處理,使序列平穩(wěn)。

使用R軟件對日收益率序列進(jìn)行單位根檢驗(yàn),其中ADF=-24.7563 ,小于5%顯著性水平下的臨界值-1.95。表明日收益率時(shí)間序列不存在單位根,因此日收益率時(shí)間序列是平穩(wěn)序列。可對其建立ARMA模型。

2. 自相關(guān)性檢驗(yàn)

Box-Ljung檢驗(yàn)法。檢驗(yàn)的,明顯小于0.05,可以認(rèn)為日收益率平方序列存在自相關(guān)性。即原序列存在ARCH效應(yīng)。

3. ARCH效應(yīng)檢驗(yàn)

ARCH LM-test檢驗(yàn)法。檢驗(yàn)的,小于0.05拒絕原假設(shè),所以在5%的顯著性水平下,認(rèn)為日收益率序列具有ARCH效應(yīng)。

(二)ARMA-GARCH模型的建立

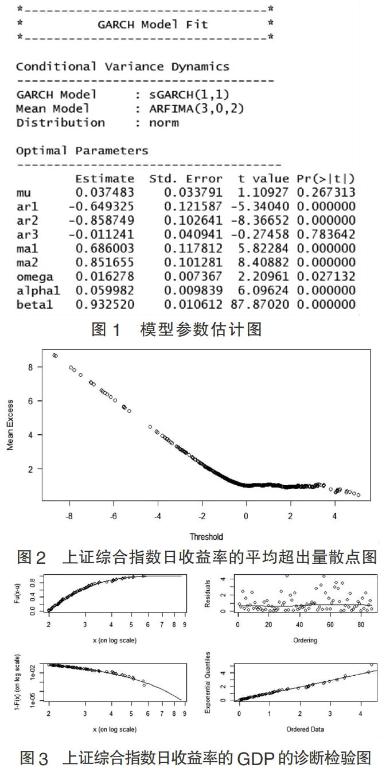

通過R軟件中篩選出的最優(yōu)擬合模型是ARIMA(3,0,2)和GARCH(1,1)。模型系數(shù)如圖1所示。

1. 模型檢驗(yàn)

標(biāo)準(zhǔn)化殘差是否存在顯著的ARCH效應(yīng)。

根據(jù)Weighted ARCH LM Tests檢驗(yàn)結(jié)果可知,p-value值明顯大于0.05,因此接受原假設(shè),所以在5%的顯著性水平下,認(rèn)為日收益率序列不具有ARCH效應(yīng)。說明建立的ARMA(3,0,2)GARCH(1,1)模型已捕捉了數(shù)據(jù)的條件異方差。

2. ARMA-GARCH模型的風(fēng)險(xiǎn)價(jià)值VaR

ARMA-GARCH模型共進(jìn)行了573次回測,實(shí)際損失超過VaR估計(jì)值的突破事件發(fā)生了30次,Actual %是5.2,說明突破事件發(fā)生率比設(shè)定的概率水平(5%)大,初步判斷采用的模型有待改善。Kupiec檢驗(yàn)將突破事件發(fā)生率與估計(jì)VaR值的左尾概率進(jìn)行比較,如果二者無顯著差異,則表示估計(jì)出來的VaR值是有效的;如果相差很大,則說明采用的VaR估計(jì)模型是不適當(dāng)?shù)模瑧?yīng)拒絕。根據(jù)Kupiec檢驗(yàn)的P值結(jié)果(0.797),不能拒絕原假設(shè),即采用的VaR估計(jì)模型是有效的。 Christoffersen檢驗(yàn)是來查看突破事件是否獨(dú)立,主要檢驗(yàn)的是在當(dāng)天已經(jīng)發(fā)生突破的條件下突第二天再發(fā)生突破事件的概率是否與當(dāng)天未發(fā)生突破事件、第二天發(fā)生突破事件的概率相同,簡單來說,Christoffersen檢驗(yàn)是來查看突破事件是否會接連發(fā)生。根據(jù)P值結(jié)果(0.539),需要接受Christoffersen檢驗(yàn)的原假設(shè):突破事件是獨(dú)立的。通過以上的回測過程,證明構(gòu)建的模型是可以接受的、可以用于預(yù)測。

3. 基于正態(tài)分布下ARMA-GARCH模型的VaR

由于對數(shù)收益率乘100,因此當(dāng)上尾概率τ=0.05時(shí)求出的持有期為1天的 VaR為0.037483,當(dāng)上尾概率τ=0.01時(shí)求出的持有期為1天的VaR為0.04856。

由于殘差是用正態(tài)分布擬合得,導(dǎo)致最后構(gòu)建的模型不夠理想,因此改變殘差的擬合分布尤為重要,因此,選擇具有廣義的Pareto分布對殘差進(jìn)行擬合。

(三)標(biāo)準(zhǔn)殘差建立Pareto分布模型

1. 標(biāo)準(zhǔn)殘差的獨(dú)立性檢驗(yàn)

標(biāo)準(zhǔn)化殘差進(jìn)行檢驗(yàn)是否存在自相關(guān)

根據(jù)標(biāo)準(zhǔn)化殘差進(jìn)行Weighted Ljung-Box Test檢驗(yàn)可知滯后十階中最小的p-value值為0.5228,明顯然大于0.05,接受原假設(shè),即標(biāo)準(zhǔn)化殘差進(jìn)行檢驗(yàn)不存在自相關(guān)性,因此假定殘差是獨(dú)立的。

2. 標(biāo)準(zhǔn)殘差建立Pareto分布模型

標(biāo)準(zhǔn)殘差平均超出散點(diǎn)圖

由圖2中可知,閾值選取2.00(由于對數(shù)收益率乘100)比較合適。

在閾值為2.00的情況下用GPD分布擬合日對數(shù)收益率得到的診斷檢驗(yàn)圖

在圖3中,左上角為超出量的分布函數(shù)圖,右上角為殘差的散點(diǎn)圖,左下角為分布的尾概率估計(jì)圖,右下方為殘差的Q-Q圖,從圖可以看出,尾概率估計(jì)和殘差的Q-Q圖基本與直線重合,說明選取的閾值為2.00比較合適。

由R軟件輸出的結(jié)果可知標(biāo)準(zhǔn)殘差建立Pareto分布模型為:

3. 標(biāo)準(zhǔn)殘差基于Pareto分布模型的VaR和ES值

由于對數(shù)收益率乘100,因此當(dāng)上尾概率τ=0.05時(shí)求出的持有期為1天的 VaR為0.02385,ES為0.03289,當(dāng)上尾概率τ=0.01時(shí)求出的持有期為1天的VaR為0.03856,ES為0.04668。

四、研究結(jié)論

通過正態(tài)分布和極值理論分別對上證綜合指數(shù)日收益率建立ARMA-GARCH模型進(jìn)行比較得出:基于Pareto分布下ARMA-GARCH模型可以更好的說明日收益率的波動集聚性,而波動的厚尾性,即殘差項(xiàng)用廣義的Pareto分布可以更好的擬合,得到95%的置信水平下的VaR值的風(fēng)險(xiǎn)更小。置信水平下的VaR可以衡量日收益率的最大損失值。基于極值理論下的ARMA-GARCH模型比基于正態(tài)分布更好的說明日收益率的厚尾性,并且對VaR的預(yù)測效果更好。為金融市場的研究提供借鑒。

參考文獻(xiàn):

[1]盧文娟.VaR方法在股市風(fēng)險(xiǎn)分析中的實(shí)證研究——基于ARMA-GARCH模型[J].西南財(cái)經(jīng)大學(xué),2001(04).

[2]王德全.ARMA-GARCH模型及VaR方法在我國銀行間同業(yè)拆借市場中的應(yīng)用研究[J].系統(tǒng)工程,2009(05).

[3]蔡立耑.量化投資以R語言為工具[M].電子工業(yè)出版社,2016.

[4]許啟發(fā),蔣翠俠.R軟件及其在金融定量分析中的應(yīng)用[M].清華大學(xué)出版社,2015.

(作者單位:貴州大學(xué)經(jīng)濟(jì)學(xué)院)