中小型科技創新企業成長鏈融資契約選擇

2017-04-11 16:21:10陸岷峰季子釗

西部金融 2016年10期

關鍵詞:中小企業

陸岷峰+++季子釗

摘 要:科技是第一生產力,創新是經濟增長的重要驅動力。作為科技創新最活躍的集群,中小型科技創新企業卻一直面臨融資難的問題,嚴重阻礙了企業的健康發展。在科技創新企業“如何科學選擇融資契約”的研究中,我們基于關系專用性投資模型系統分析了中小企業融資關系的選擇機理,并引入“企業成長鏈金融”的全新概念,基于企業生命周期理論,對科技創新企業的各成長鏈環節階段進行科學分劃。然后結合關系專用性投資理論模型成果對企業的各階段資金供需進行研究,最終根據處在不同的成長鏈環節中的企業融資特點提出合理化融資對策。

關鍵詞:中小企業;企業成長鏈;融資契約;關系專用性投資

中圖分類號:F830.92 文獻標識碼:B 文章編號:1674-0017-2016(10)-0009-08

一、引言

黨的十八大報告明確提出,科技創新是提高社會生產力和綜合國力的戰略支持,必須擺在國家發展全局的核心位置。在市場經濟體系中,中小型科技創新企業是中小企業的重要組成部分,是科技創新的源頭和成果轉化的直接載體(許珂、盧海,2013)。國家科學技術部《關于進一步促進科技型中小企業創新發展的若干意見》(國科發政[2011]178號)明確中小型科技企業是一支主要從事高新技術產品研發、生產和服務的企業群體,是我國技術創新的主要載體和經濟增長的重要推動力量,在促進科技成果轉化和產業化、以創新帶動就業、建設創新型國家中發揮著重要作用。然而中小型科技創新企業作為中小企業的重要部分,融資困難已經成為制約我國中小企業發展的一個主要瓶頸。造成該問題原因可以從中小企業的自身局限性和融資的外部環境兩個方面加以考慮(張捷、王霄,2002)。中小企業融資難問題在世界各國普遍存在,即使在金融資源豐富、中小企業支持體系齊全的發達國家也依然存在(郭田勇,2003)。然而在中國這樣一個信貸市場以大型銀行為主導且資本市場尚不健全的國家,中小企業融資難這一問題就格外突出(郭娜,2011)。

時至2016年,中國正處于經濟增速換擋期,經濟步入“新常態”,在國內資源環境約束加強、國際經濟復蘇不穩定依舊的雙重壓力下,具有全要素生產率地位1的科學技術創新,是保持國家經濟穩定長期增長的重要生產要素。據統計,2014年的全國專利申請量高達236.1萬件,其中專利授權量為130.3萬件,高技術產業及技術貿易出口額占商品出口總額比重約28.2%2。在現在及未來的整個經濟社會中,中小型科技創新企業是最具活力和發展前景的企業集群(厲以寧,2008)。融資難的問題是制約中小型科技創新企業發展的關鍵課題,對其不同生命周期階段的最優化融資契約選擇的研究具有十分重要和迫切的實際意義。

二、文獻綜述

(一)中小企業融資理論研究

譚之博、趙岳(2012)在對企業規模與其融資來源的實證研究中提到企業融資的主要來源可以分為內源性融資和外源性融資。內源性融資指企業用自身留存收益為項目進行融資,外源性融資可以分為兩大類:債務融資和股權融資。中小企業面臨融資“瓶頸”主要是指其外源性融資受到了抑制。Beck等(2006)在對世界上不同國家中小企業的融資調查中發現,在企業不同的融資來源中,小企業通過銀行貸款為項目融資的比例比大企業低13%,而小企業通過股權融資的比例只比大企業低2%。Berger和Udell (1998)的調查表明,小企業銀行貸款占其融資規模的比例比大企業顯著低,但股權融資的比例比大企業更高。同時,他們對中小企業的融資來源問題做了系統的綜述,并認為隨著企業的不斷成長和企業規模的擴大,內部融資的比例不斷下降,而銀行融資呈現出一個倒U型關系。因此,對于中小型科技創新企業融資契約選擇的系統研究,有必要討論其不同的企業生命周期階段的不同資金需求特征,羅丹陽和宋建江(2004)通過實地調查數據,發現中國中小企業的融資行為隨著中小企業生命成長周期而表現出不同的階段性特征。

(二)企業成長鏈金融

企業成長鏈金融,是一個全新的金融服務理論概念,它是基于企業生命周期理論3和互聯網金融“長尾”理論4思想的、有利于解決廣大中小企業融資難問題的新金融服務模式。關于企業成長鏈金融的研究,國內外尚無系統性的專著理論支持,可提供參考的概念就是“個人成長鏈金融”:陸岷峰、楊亮(2016)創新性地提出了“個人成長鏈金融”的概念,強調利用多元化金融工具為自然人客戶提供終生性金融服務,基于整體性與階段過度授信等原則提升個人金融業務的服務效率。陸岷峰、徐陽洋(2016)基于對個人成長鏈金融概念特征的深入分析,進一步探討了化解成長鏈金融風險的對策建議,提出推行成長鏈金融資產證券化、建立完善的個人破產制度以及構建大數據風控預警體系。相類似地,企業成長鏈金融強調正確分析企業生命周期不同階段的融資需求特征,對企業的整個發展過程提供金融服務,然而中小企業在其各個發展階段,在融資關系的處理上,是更偏好于長期關系還是短期關系?在融資契約形式的選擇上,是更傾向于正式契約還是關系契約?這些都是企業成長鏈金融研究中需要解答的問題。從經濟學原理的角度看,成長鏈金融借助于生命周期理論和供需理論的支持,將個人、家庭、或是中小企業的各個發展階段的金融供給與需求進行理論分析,從而達到更有效率的金融資源配置和金融普惠性。因此,本文試圖在“關系專用性投資”模型理論的基礎上,對中小型科技創新企業成長鏈中的不同階段的金融需求和融資契約選擇進行研究,然后提出合理化融資對策。

(三)中小企業的融資契約形式

根據融資關系的不同,Berger等人(2002)把中小企業貸款分為交易型借貸(transactions-based lending)和關系型借貸(relation-based lending)。交易型借貸所涉及和依賴的主要是易于編碼、量化和傳遞的“硬信息”( hard information ),如企業的資產抵押品和財務報表信息等。這類信息不具有人格化特征,可以用統一的標準衡量。正如具有一定規模的企業與銀行之間的融資交易較少采用直接的人際接觸,而是更多地使用通訊手段和信函,所以也可以稱之為保持距離型借貸(arms length)。關系型借貸則不同,它所依賴的主要是難以量化、檢驗及傳遞的“軟信息”(soft information),這種信息具有強烈的人格化傾向,通常無法從公共市場渠道獲得,而是由投融雙方通過長期多渠道多維度的人際接觸。青木昌彥(2001)在融資關系的基礎上考慮進契約形式等要素,進一步把企業融資分為保持距離型融資(arm's length financing)和關系型融資(relational financing)兩種模式。進一步地講,保持距離型融資是指企業與投資者之間通過規范正式的融資契約和程序建立具有法律效力的融資關系,這要求企業具有相當規模和償還能力。然而中小型科技創新企業屬于輕資產、小規模、高風險、高附加值的企業,一般而言,中小企業則更傾向于關系型融資。相對應地,關系型融資則是指,在一系列事先未確定的事件狀態下,投資者預期到未來的額外經濟價值和租金情況下,愿意長期地提供額外資金的融資方式。其具備以下特性:(1)企業與投資者間的長期性融資交易。(2)企業專有信息無法在公開市場中獲得,只有通過長期地維護關系性的投資中才可獲取。(3)投資者所掌握的企業專有信息是通過給企業提供長期服務獲得的,并在長期服務中獲得回報。這樣,投資者有可能在短期內發放一些盈利不強的貸款(例如救助處于困境中的企業,對成長中企業進行風險投資等),如果這些貸款能夠在長期內得到回報的話(Boot,2000)。

(四)關系專用性投資

無論是關系型借貸還是關系型融資,其核心在于融資雙方維持彼此關系、加強信息溝通的關系專用性投資(relation-ship-specific investment )。關系專用性投資這個概念最初由交易成本經濟學家提出,被用來分析由于關系專用性提高而可能導致的機會主義、“鎖定”等后果(Klein等人1978)。對于中小企業融資方式,從結果上來看,關系專用性投資可能產生正反兩方面的效應。一方面,專用性投資可充當缺少固定資產或財務信息的中小型科技創新企業的交易質押物,交易者就會形成自我實施(self-enforcing)的單邊協議,并自動約束自己的投機主義行為,自我增加合作破裂的機會成本,從而通過關系專用性投資創造較高水平的關系租金(Heide等人,1990)。另一方面,由于投資邊際效率遞減的原因,隨著資產專用性的提高,投資在其他用途上的價值就會趨于下降,導致交易者承受的機會主義風險趨于增大。因此,在中小型科技創新企業的融資過程中,在各個生命周期階段,企業采用怎樣的行為可以幫助交易雙方提高關系專用性投資的正面效應或降低其負面效應,進而能夠結合企業成長鏈金融進一步優化金融資源配置?我們將通過博弈模型的建立和分析來說明。

三、關系專用性投資理論模型

(一)基本模型

如上文所述,中小企業主要采取外源性融資的方式,進而中小型科技創新企業面臨的融資契約形式選擇主要包括兩種:保持距離型融資和關系型融資,其核心就是融資雙方的關系專用性投資。基于葛永盛、童盼(2012)對關系專用性投資模型的研究成果,我們將對模型的最優化目標價值函數形式作出改進,使其解釋現實情況的能力有所提高。

1.中小型科技創新企業

我們假設一科技創新企業為中小企業F,為了尋求外源融資,向外部投資者I披露企業或項目相關信息。假設該企業的全部真實信息集為θ≥0,如果F對I表現出誠信的態度,如實反映了企業信息即x=θ;如果F對信息披露選擇“隱匿行為”,則有x=0,即有x∈{0,θ}。企業可能出于某種目的隱匿信息,從而獲得融資或其它可能的利益,同時增加了外部投資者的信息不對稱程度,造成投資收益的不確定性。我們假設F的“隱匿行為”的機會成本為A(x-θ)2,其中A>0,表示F主動披露和傳遞企業真實信息的重要程度。對機會成本的表達形式,符合以下經濟學假設,一是企業信息披露越完善,即信息不對稱程度越低,融資效率越高,機會成本越低;二是邊際成本遞增。顯然,當x=θ時,F的機會成本最大,為Aθ2。

同時,我們認為企業擁有財務報表等形式的“硬信息”,根據中小企業融資特征,更多中小企業有的諸如企業家人格魅力、管理能力、家族價值取向等難以量化、檢驗證明及傳遞的“軟信息”,則通常無法從公開市場渠道中傳遞給外部投資者,這也是造成信息不對稱的主要因素。這里就需要企業和外部投資者通過建立長期的多維度的接觸了解、甚至需要雙方在信息交流和人際關系往來方面的作出一定的投資,即關系專用性投資。這里假設F需要花費的關系專用性投資為CF(ρ),其中ρ∈[0,1]就是F進行關系專用性投資的努力程度,又可以理解為ρ∈[0,1]的概率下F充分披露和傳遞了企業信息x=θ,(1-ρ)的概率下企業采取“隱匿行為”(x=0)。假設CF(ρ)符合以下條件:

F花費于關系專用性投資的CF(ρ)成本的性質,符合邊際成本非負,邊際成本遞增的經濟規律。

2.外部投資者

考慮F披露的信息x,假設外部投資者I所選擇的投資為y。當I與F之間都進行了關系專用性投資,建立了長期的合作關系,I會充分信任F所披露的信息,I將會作出與F披露信息匹配的投資額,即有y=x。由于現實中存在信息不對稱,導致了“逆向選擇”或信用風險,外部投資者I將不會進行投資,即y≠x,所以y∈(0,x)且y<θ。同中小企業類似,用B(y-x)2表示由于投資y與信息x不匹配而帶來的I的機會成本,其中B>0,表示y與x相匹配的重要程度。

然而,外部投資者為了獲得一些難以量化、檢驗及傳遞的“軟信息”,也需要與中小企業F進行溝通交流,所以也需要進行關系專用性投資。這里假設需要花費的關系專用性投資為CI(μ),其中μ為I進行關系專用性投資的努力程度,同時設kμ∈0,1的概率下能夠成功與F交流溝通,反之,(1-kμ)概率下可能失敗。k為信息交流的容易程度,這又取決于現代信息科技水平和社會信用評級水平。假設CI(μ)符合以下條件:

I花費于關系專用性投資的CI(ρ)成本的性質,亦符合邊際成本非負,邊際成本遞增的經濟規律。

(二)總費用

總費用可以表示為,對F和I的各自機會成本求期望,再記入各自的關系專用性投資可得:

(三)內點解和角點解——關系型融資和保持距離型融資

根據以上公式和論述可知:

1.關系型融資

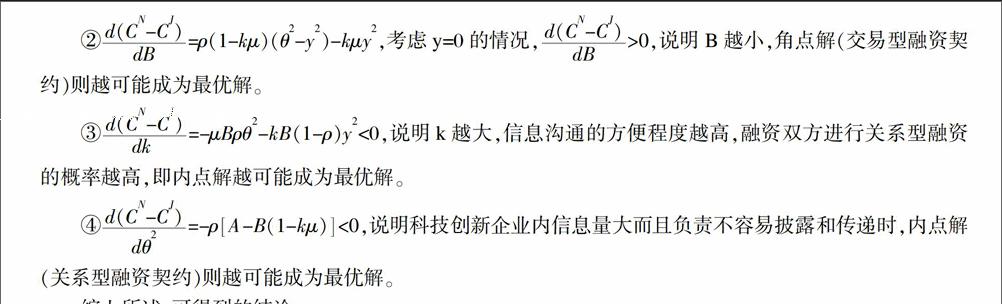

當A≥B1時,由CF(ρ)和CI(μ)函數性質的假設,內點解2F(■,■)一定是最優解(如圖1所示),對于中小企業F來說,此時隱匿信息所帶來的機會成本較大,更愿意積極進行信息披露和傳遞活動,進行關系專用性投資。同時,投資者在資本市場信息不完全,信息披露不規范的情況下,他們通常依賴于F披露的“軟信息”而不是公開市場的“硬信息”,也會積極進行與F的溝通交流,進行關系專用性投資。因此,在此情況下,不管是F還是I,都愿意對對方進行關系專用性投資,稱之為關系型融資模型。

2.交易型融資

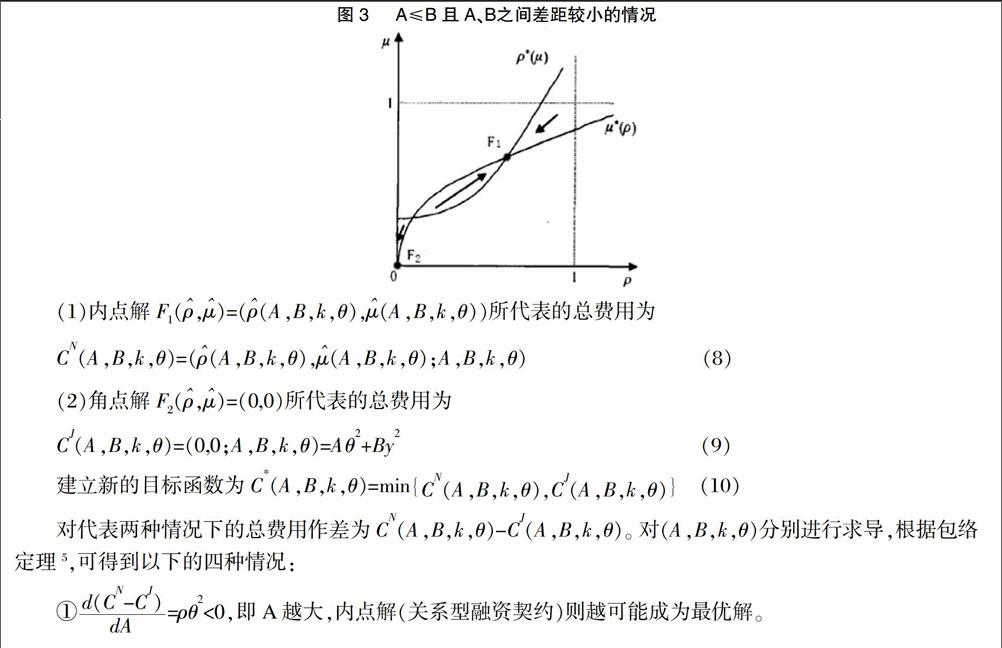

當A≤B且A、B之間差距3足夠大時,角點解F(ρ,μ)=(0,0)4即最優解(如圖2所示)。此時對于中小型科技創新企業F來說,由于隱匿信息所帶來的融資失敗的機會成本相對較小,處于融資交易中強勢的地位,因此不排除有隱匿信息的動機存在。在這樣的情況下,外部投資者I會預見雙方之間的信息不對稱,信任問題、逆向選擇或道德風險的存在,他將不再依賴于企業F所提供的信息,而是更傾向于事先約定的標準化契約或公開市場融資交易。我們稱之為保持距離型融資模型,或交易型融資模型。

3.關系型融資或交易型融資

四、企業成長鏈融資契約選擇分析

現代企業生命周期理論認為,任何企業的發展過程都有一定的周期性,中小型科技創新企業也不例外,企業的整個成長鏈中可以劃分為“創業期”、“成長期”、“成熟期”和“衰退期”四個不同的階段。王士偉(2011)分析認為,從產業定位的角度來看,中小型科技創新企業主要以高新技術產品為研發對象,產品具有較高的知識集約度。從財務管理的角度來看,中小型科技創新企業是資本密集型企業,具有靈活的產品研發機制和激勵性較強的經營機制。這里我們繪制了企業生命周期曲線6(如圖4所示),對中小型科技創新企業的不同成長鏈階段的不同特性和融資契約選擇進行分析。

(一)中小型科技創新企業創業期——關系型或交易型融資契約形式

科技創新企業處于最初的時期,是科技人員將“智力成果”轉化為企業財富的過程,企業的現金流入即是投資這投入的資本金,前期基本無盈利,而現金流出主要用于支付科技研發人員的工資薪酬。在這一階段,中小型科技創新企業需要一定數額的資金支持,同時現金流出項目并不多,企業依靠自有資金或無須過度融資就可以滿足創業期的企業資金需求。因此,創業期的科技創新企業融資契約選擇就屬于前文所論述的第三種情況:且之間差距較小,即企業既可以選擇關系型融資(通過親緣、地緣等關系進行股權融資),也可以選擇交易型融資(比如債權融資)。從企業成長鏈金融的角度看,處在創業期的科技創新企業,風險性較大,主要的信息都是非財務信息,風險控制是關鍵環節,因此對企業領袖建立長期關系進行多維度的了解是有必要的,關系型融資契約是可取的。

(二)中小型科技創新企業成長期——關系型融資契約形式

當科技創新企業進入成長期,由于其產品的高科技高附加值性質,它將保持較高的增長速度,因此,企業管理的重點就是實現企業的正常運營并且維持高速發展,然而,為了維持高速的發展速度,就必須投入更多資金進行科技研發,這必然導致企業固定成本提高,經營杠桿、財務杠桿提高,整體風險增大(賴蜻華,2006)。在這一階段企業現金支出項目很多,主要包括:生產設備的更新和升級、原材料采購支付、產品質量檢驗費用、產品市場營銷支出以及科技研發人才的引進等。因此,在成長期的科技創新企業存在較大的資金缺口,擁有大量金融需求,另一方面,大多數中小型科技創新企業的規模尚小,在現實融資過程中存在著“規模歧視”。根據張捷和王霄(2002)的研究“規模歧視”是指由于借款者以及借貸雙方的規模差異所產生的融資偏差,反映了市場經濟下產生中小企業融資壁壘的一般因素;“所有制歧視”是指由于借款者以及借貸雙方產權差異所產生的融資偏差,是分析中國中小企業融資壁壘時應加以考慮的特殊因素。中小型科技創新企業擁有的只是一些科學技術專利、先進的企業理念等無形資產或輕資產,并不能達到傳統金融機構的融資約束條件。因此,成長期的科技創新企業融資契約選擇就屬于前文所論述的第一種情況:,即此階段的科技創新企業是否努力披露企業信息及進行關系專用性投資的重要程度要更大,也就是說,其在融資交易中的機會成本相對于投資者更高。從企業成長鏈金融的角度看,處在成長期的科技創新企業,正處于高速發展的時期,同時高收益高風險并存,根據其科技水平的發展狀況,具有相當的投資價值,另一方面,由于科技創新企業的技術風險、市場風險、經營風險等的存在,對投資過程中的風險防控就更為重要。

(三)中小型科技創新企業成熟期——交易型融資契約形式

成熟期是該企業成長鏈中的高峰,同時企業內部結構與資產都在“變革”的階段。這種“變革”,一方面表現為企業的生產能力的提高,產品的產量由小批量轉到大批量,另一方而表現為由于企業規模的擴大,企業的組織結構、營銷模式、信息處理系統、資產設備等都發生了質的改變。這種“變革”的過程是極其艱難復雜的,不僅是企業“技術轉型”與“觀念制度轉型”的有效結合,而且是企業家的主觀能動性引發的“自覺性行為”和日益嚴峻的企業外部社會環境因素引發的“非自覺性行為”的復合(李梅、王英,2008)。其既包括企業戰略方向、經營模式的轉型升級,也包括企業內部股東利益關系的重新組合及資源的重新配置。

因此,處于成熟期的科技創新企業應屬于前文所論述的第二種情況:且之間差距足夠大。在這一階段的科技創新企業已達到較大的規模,擁有系統的財務信息、實物資產和技術專利權等“硬信息”,銷售額和凈利潤率都達到了高峰,其資金缺口不斷減小,對資金的需求不再如成長期的那么多,所以關系型融資契約已經無法滿足科技創新企業的融資要求,而是通過公開的資本市場采取交易型融資。

(四)中小型科技創新企業衰退期——不存在融資需求

當企業處在衰退期,其共同的特征是:規模偏大、管理層次增加、管理成本上升、官僚主義現象出現等等。另一方面,其科技創新能力下降,決策效率低下、科技人才流失嚴重等現象。在這一階段企業產品銷售量急劇下降,企業的現金流入逐步衰竭,所以在衰退期的企業不需要從外界籌集資金。

五、結論與建議

(一)結論

科技是第一生產力,作為推動科技進步最活躍的中小型科技創新企業,在其企業整個成長鏈中的四個階段存在不同的資金供求矛盾和融資契約選擇問題。我們利用系統的經濟模型對融資交易中的總費用進行最優化求解,得到結論如下:最優解會隨著A、B的大小關系而變化,并出現在內點解或角點解,即中小型科技創新企業可以據此選擇關系型融資或者是交易型融資契約形式。

(二)建議

中小型科技創新企業所需資金來源,從性質上看,可分為權益資金和債務資金;從融資渠道上看,可分為內源性融資和外源性融資。中小企業融資難的問題主要集中于外源性融資上,按照前問科技創新企業成長鏈分四個階段的思路,我們分別簡要提出各個階段的融資策略(如圖4所示)。

1.創業期的融資對策

處在創業期的中小型科技創新企業致力于將“智力成果”轉化為產品,其過程充滿艱辛和不確定性,傳統金融機構不會輕易向其提供金融服務,因此,一般情況下,只有企業依靠所有者權益融資和政府扶持政策進行融資。然而如今正處互聯網金融時代,科技創新企業可以借助于互聯網金融的普惠性和“長尾”效應來緩解創業期的中小型科技創新企業,按照麥特卡夫定律(Metcalf law)7 ,互聯網的價值用互聯網節點數量的平方來衡量,伴隨互聯網客戶的不斷增長,互聯網產生的效益按照指數量級增長,可見互聯網金融的融資效率相較于傳統金融機構更適用于創業期的中小型科技創新企業。

2.成長期的融資對策

在中小型科技創新企業步入成長期后,企業已經將部分“智力成果”轉化為產品,隨著產品銷量的提升,企業盈利水平不斷提高,可以尋求風險投資者和私募基金的資金支持。與其它金融投資機構相比,私募基金更加重視被投資方的商業模式與競爭壁壘,且限制條件較少,更符合中小型科技創新企業成長期的融資需求特點。隨著企業不斷成長,生產規模不斷擴張,權益資金已經不能滿足企業迅速發展的需求,因此,企業應該以銀行貸款為主的籌資方式,更加偏于保持距離型的融資契約選擇。

3.成熟期的融資對策

處于成熟期的中小型科技創新企業,由于其盈利水平增強,內源性資金增加,規模擴張,抗風險能力進一步增強,商業銀行會更愿意向企業提供貸款,企業逐漸標準化了其融資契約的形式,即采取交易型融資。在成熟期后期,企業要實現對內部的優化“變革”,需要投入大量資金,在銀行貸款和良好的內源性資金的基礎上,可以通過發行企業債券或上市融資等方式獲取資金。

參考文獻

[1]AWA Boot,AV Thakor.Can relationship banking survive competition?[J].NONE , 2000(38):679-713.

[2]Beck T.A,Demirguc-Kunt. Small and Medium-size Enterprises:Access to finance as a Growth Con-straint[J].Journal

of Banking and Finance,2006,(30):931-943.

[3]Berger A.N.,A.Saunders,J.M.Scalise,G.F.Udell. The Effect of Bank Mergers and Acquisitions on Small Business Lending[J].

Journal of Financial Economics,1998,(50):187-229.

[4]Berger,A.N.,G. F. Udell.Small Business Credit Availability and Relationship Lending:The Importance of Bank Organization

Structure" [J] Economic Journal ,2002,(112) : 32-54.

[5]Heide Jan B.,G. John. Alliances in industrial purchasing;the determinants of joint action in buyer-seller relationships[J].

Journal of Marketing Research,1990,(27)24-36.

The Financing Contract Choice of the Growth Chain of Small and Medium-sized Enterprises Featured with Scientifical and Technological Innovation

——An Application Based on Relationship-specific Investment Model

LU Minfeng1 JI Zizhao2

(1Bank of Jiangsu, Nanjing Jiangsu,

2Nanjing University of Finance and Economics, Nanjing Jiangsu 210005)

Abstract: Science and technology is the first productivity, and the innovation is an important driver of the economic growth. As the most active cluster in the scientifical and technological innovation, however, so far small and medium-sized enterprises featured with scientifical and technological innovation has been facing the problem of difficulties in financing,which seriously hinders the healthy development of enterprises. In the study on “how to scientifically choose the financing contract” for enterprises featured with scientifical and technological innovation, the paper systematically analyzes the selection mechanism of small and medium-sized enterprises financing relationship based on the relationship-specific investment model. By introducing a totally new concept of “enterprise growth chain finance”, based on the life cycle theory, the paper scientifically divides the growth chain of enterprises featured with scientific and technological innovation. Combined with the relationship-specific investment model theory results, the paper studies the capital supply and demand of enterprises in different stages, and finally, puts forward some rational financing countermeasures according to enterprise financing characteristics in the different part of the growth chain.

Keywords: small and middle-sized enterprise; enterprise growth chain; financing contract; relationship-specific investment

責任編輯、校對:陳參軍

猜你喜歡

中國市場(2016年36期)2016-10-19 03:48:15

中國市場(2016年35期)2016-10-19 02:42:20

中國市場(2016年33期)2016-10-18 14:16:18

中國市場(2016年33期)2016-10-18 14:09:48

中國市場(2016年33期)2016-10-18 13:12:09

商(2016年27期)2016-10-17 06:18:53

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33