中美新關系:貿易再平衡與資本合作

2017-04-01 14:01:28諸建芳

證券市場周刊 2017年4期

關鍵詞:匯率

諸建芳

中美經貿關系的變化將集中在兩方面:一是貿易赤字差額導致傳統產品與高科技產品將面臨不同的政策待遇;二是中方有望為美國基礎設施建設融資。

特朗普當選美國總統無疑是2016年全球經濟的分水嶺事件。出于對特朗普財政刺激的預期,短期內發達經濟體的增長前景有所改善,但在特朗普堅定的反全球化和貿易保護主義的政策立場下,全球經濟的長期增長存在巨大的隱患。

中美兩國經貿關系在特朗普就任后也面臨著空前的不確定性,并影響全球經濟的中長期表現。誠然,中美經貿關系面臨風險與挑戰,但在某些領域,則存在化險為夷,合作共贏。

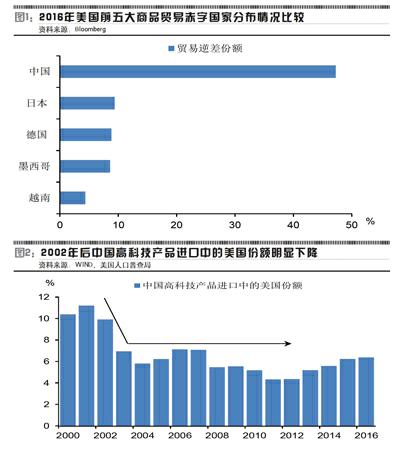

就中美經濟而言,特朗普上任后帶來的首要風險是雙邊貿易摩擦的升級。為兌現其競選時振興美國和增加就業的承諾,特朗普已將降低美國的貿易赤字作為其上臺后的政策重點。2016年,美國5023億美元的貿易赤字創四年來的新高(圖1),其中作為美國貿易赤字最大的貢獻國,美國對中國商品貿易赤字占美國商品貿易總赤字的47.3%,遠高于排名第二和第三的日本(9.4%)和德國(8.8%)。因此,如果特朗普政府想在降低貿易赤字上取得成效,其矛頭將直指中國。

有鑒于此,我們認為,特朗普任期內中美雙邊貿易摩擦的升級很難避免。但相對于全面的貿易戰,貿易談判更可能成為特朗普政府在短期內的理性選擇。在這一過程中,貿易摩擦很可能以美國對特定中國進口產品征收特別關稅和設置其他非關稅壁壘的形式升溫。就前者而言,當前中國的工業品(包括機械設備)、非必須消費品(包括服裝、玩具、家用電器和汽車)、原材料(包括金屬、鐵礦石和鋼鐵)這三個行業所接受的政府補助的金額在所有行業中居于前三位,有可能在美方的反補貼調查后被征收懲罰性關稅;就后者而言,中國向美國出口的基本金屬品有可能繼續遭到美方的反傾銷訴訟。

人民幣匯率問題則是特朗普上任后中國經濟面臨的另一風險。特朗普曾在競選時承諾將在上臺后的第一天把中國列為“匯率操縱國”。而根據美國財政部現行匯率操縱的審查程序,一國被定義為“匯率操縱”需要同時滿足如下三個條件,即(1)最近一年對美國存在超過200億美元的貿易順差;(2)經常賬戶順差占GDP的比例超過3%;(3)在外匯市場上持續地單邊干預,并且最近一年在外匯市場的外匯凈買入量超過GDP的2%。對中國而言,雖然2016年年中國對美國貿易順差達到了2540億美元,但其經常賬戶順差占GDP的比例已經從金融危機前10%的高位下降至2016年末的1.2%,并且2016年中國央行在外匯市場的單邊干預是通過拋出外匯來緩解人民幣貶值壓力。由此可見,在當前僅滿足上述第一個條件的情況下,將中國列為“匯率操縱國”缺乏事實依據,這也是為什么特朗普在就任后未履行其競選時承諾的主要原因。

美國財政部新的匯率操縱的審查程序將在2017年4月公布。在我們看來,雖然特朗普可以授權美國財政部修改條件將中國列為“匯率操縱國”,但除了挑釁中國政府,其本身不會對中國經濟造成什么實質性的損害。這是因為即使將一國定義為“匯率操縱國”,美國財政部仍需要與該國進行雙邊談判,而只有在談判失敗后才可以實施相關的懲罰措施。從歷史來看,1994年美國財政部曾將中國列為“匯率操縱國”,但是經過雙邊談判,中美雙方并沒有在經貿領域發生嚴重沖突。因此,將中國列為“匯率操縱國”本身不是目的而只是手段,其很可能成為中美未來貿易談判的籌碼,根本還是為了降低美國對中國的貿易赤字。

盡管上述風險不容忽視,但我們認為,面對著一個更加注重本土經濟發展的特朗普政府,中美雙方仍有可能在如下領域創造出合作與共贏的機遇。

首先,特朗普的基礎設施計劃為中美在該領域的合作提供了契機。根據美國土木工程師協會的測算,美國基礎設施,在未來十年存在超過1.4萬億美元的資金缺口。為此,特朗普在就任之初便承諾斥資至少5500億美元建設基礎設施。然而,由于近年來債務高企對聯邦和地方政府擴大支出形成制約,特朗普計劃面臨的最大問題便是融資難。在這方面,無論是亞投行還是政策性銀行,中方都有能力通過提供融資渠道參與美國的基礎設施建設。在2016年11月,特朗普的高級顧問伍爾西曾將奧巴馬對亞投行的反對稱為一個 “戰略失誤”。因此,如果未來特朗普政府對美國加入亞投行持開放態度,那么中美在基礎設施領域的合作有望邁上新臺階。

其次,特朗普政府降低貿易赤字的訴求也為中美科技合作帶來了新的機遇。就降低美國對中國的貿易赤字而言,除了威脅對中國進口品提高關稅,特朗普也鼓勵美國企業增加對中國的出口,進而為美國本土創造更多的就業機會。對中國而言,近年來,隨著國內產業和消費的升級,其對于高科技產品的進口需求不斷擴大;然而,受制于美國對華高科技產品的禁令,美國在中國高科技產品進口中的份額自2002年以來明顯縮水(圖2)。有鑒于此,我們認為,從減少雙邊貿易失衡出發,中美雙方有望在未來的貿易談判中制定“正面清單”,并將更多的高科技產品包含其中,從而為中美間的科技合作開拓新的空間。

最后,我們想簡要談一下特朗普與美聯儲的貨幣政策以及可能對中國產生的外溢效應。雖然特朗普不能直接左右美聯儲的貨幣政策,但可通過對美聯儲理事會的人事任命來間接影響,特朗普仍可以在其任期內對美聯儲貨幣政策產生間接影響。考慮到未來兩年內特朗普對美聯儲理事會將有多達5-6個人事提名,我們預計,鴿派官員將在未來的美聯儲理事會中占據大多數。這是因為相對寬松的貨幣政策環境有利于降低財政刺激的成本,并且也有利于緩解強勢美元對制造業的沖擊。從這點來看,人民幣短期雖然存在一定的貶值壓力,貶值程度可能沒有市場預期的那么悲觀。

作者為中信證券首席經濟學家,2016年度“遠見杯”全球經濟預測第一名

猜你喜歡

銀行家(2022年5期)2022-05-24 12:54:58

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年8期)2019-07-13 06:01:26

中國外匯(2019年8期)2019-07-13 06:01:24

中國外匯(2019年8期)2019-07-13 06:01:22

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16