展望2017:爬越丘陵,不見高山

2017-04-01 14:00:26俞平康

證券市場周刊 2017年4期

俞平康

中上游的庫存回補很難傳導到下游,下行壓力二季度將顯,解決資源錯配和提高生產力為核心的改革勢在必行。

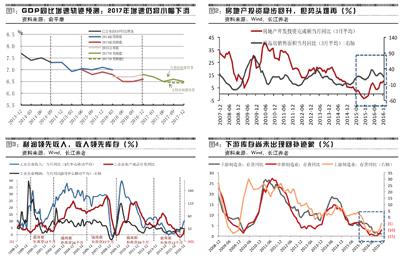

2016年,中國經濟有驚無險,實現了6.7%的實際增速。2017年春節過后,由于三四線城市地產銷售和金融數據表現較好,市場對于經濟復蘇的預期再度燃起。對此,筆者認為,經濟仍在小幅波折中前行,年內走勢將前高后低,預計全年增速為6.6%(圖1)。

2016年至今,經濟階段企穩的核心邏輯在于:受美國經濟復蘇對大宗商品的外需拉動、中國國內房地產投資回升的內需拉動、和供給側改革導致的原材料供給收縮這三重因素的影響, PPI自2015年年末起一路飆升,結束了長達五年的通縮。PPI的上漲直接拉升了上游產業的企業收入和利潤,促使上游產業擴大生產和開支,帶動了中游機械制造等產業的生產和庫存回補,開啟了一輪溫和的補庫存周期。

展望2017年,我們并沒有過多樂觀的理由。首先,經濟的內生動力并不足。此輪由PPI帶動的景氣回升的高峰已過。上游產業產成品價格的上漲在拉動企業收入和利潤的同時,也抬高了中游產業的生產成本,逐漸消蝕全產業鏈中漸起的利潤。同時,居民可支配收入仍在下滑,受此制約,上游和中游產業的庫存回補很難傳導到下游。根據對PPI和地產投資一季度見頂的判斷,預計庫存回補行為持續至年中前后即結束。筆者預計二季度中開始,中國經濟整體的下行壓力就將逐步顯現。

外部因素方面,進出口由于人民幣有效匯率貶值的滯后影響以及OECD國家的經濟復蘇而有所改善,但對于GDP的拉動作用較為微弱。而與之相伴,中美兩國金融周期與經濟增長的差異帶來人民幣貶值及資本外流壓力將制約中國貨幣政策的發力空間。

從長周期看,經濟內生動能的恢復必須來自于大刀闊斧的改革,以解決資源錯配和提高生產力為核心的改革作為突破口,尋找新思路,解決舊問題,迎接下一輪新周期。

經濟復蘇前高后低

2016年,地產的刺激成為拉動全年需求的開端。進而推動PPI的上漲。單就房地產投資本身而言,對GDP的拉動較2015年上升0.28至0.5%。若考慮其對上下游行業的拉動作用,則貢獻更大。

2017年,在嚴控資產泡沫的宗旨下,預計地產領域將因城施策,全面繁榮景象不再。能引起地產投資邊際變化的最大變量在于二線城市的變化,但從當前部分城市公布的全年土地供應計劃而言,形勢并不樂觀。全年來看,預計地產投資降至4%-5%(圖2)。

PPI快速上升的重要因素是供給側改革的推進,最直接的例證是供給側改革集中進行的上游產業價格改善最顯著。在2016年年初地產促銷售、去庫存政策的拉動下,短期需求回暖開啟,疊加供給側改革對產能的約束,價格快速上升,并帶動利潤、收入的改善,從而促進庫存周期見底,并進入主動補庫存階段。

補庫存源于上游,止于中游。由于政策對上游行業的影響最直接,價格回升源自上游產業,并自上游向下傳導,上游利潤與收入的改善也最為顯著(圖3);但在去庫存政策的抑制下,補庫存的強度不能完全釋放。中游行業的補庫存潛力較大,2016年下半年,中游機械行業出現了供需兩旺的格局,挖掘機、壓路機等工程機械的銷量同比已經回升至2010年時期的火熱情形,收入回升與產業更新換代將共同推進補庫存。下游的改善幅度卻十分有限,從產、銷、利潤、收入多角度看,2016年可選消費品小幅回暖,但汽車有其行業稅費減免原因,家電有地產拉動的因素,均不可持續;但必需消費品無顯著復蘇跡象。

此外,由下游消費端向中游的傳導亦受到阻礙(圖4)。下游消費相關行業自身回升動力不強,居民加杠桿以及居民可支配收入增速下滑均導致消費不能持續增長;供給側改革將帶來部分低收入者的失業問題,同時地產投資退潮,對一些低端消費品的消費也將產生負面影響;此外,上下游利潤的差異也客觀造成了CPI與PPI價差的持續擴大。

與2000年至今的5輪庫存周期相比,本輪庫存周期與2000-2002年以及2013-2016年的兩輪周期較為相似,均為弱周期。從作為領先指標的需求及價格角度而言,地產投資與PPI大概率均于一季度見頂;因此企業利率預計在一季度就將見頂,庫存回補行為可能持續至年中前后。

外需出現回暖。美國國會預算辦公室預測結果顯示,2017-2020年期間,美國潛在GDP將處于持續上升通道。經濟復蘇在勞動力市場上體現為失業率的下降與勞動參與率的上升。與2015年年底相比,2017年1月,美國失業率上升0.2至4.8%,勞動參與率上升0.3%至62.9%。與此同時,薪資水平持續上漲,推動通脹水平逐漸接近2%的中期目標。同時,其他發達國家亦出現經濟回暖跡象。

海外經濟環境的變化對國內的影響有兩方面。一是全球流動性邊際收緊的前提下,年中人民幣匯率壓力較大。目前,美聯儲6月份加息概率超50%;歐洲政治風險上升易導致美元被動升值。中美貨幣政策與基本面差異導致年中年后人民幣貶值壓力顯著上升,從而帶動資本外流壓力。二是出口擴張動力增強。外需復蘇疊加人民幣貶值的滯后影響,2017年出口將回歸正增長。

長期增長依靠改革

弱庫存周期的本質問題在于經濟增長內生動能的缺失,當補庫存遇上朱格拉周期的末端,對經濟向上拉動作用有限。要想開啟一個新的經濟周期,需要生產函數中增長要素的變革。在目前環境下,最有可能進行的是通過國企改革與財稅改革提升全要素生產率,以及通過新型城鎮化提升資源配置效率。

特別值得一提的是新型城鎮化建設。學術研究表明,通過嚴控土地和人口限制大城市的規模不僅難以把人口疏散至中小城市,反而會阻礙城鎮化的進程以及全社會的資源配置效率,導致大城市房價高企和貧富分化。事實上,人口向大城市的集聚是城市發展的自然趨勢。更高效的做法是,在滿足大城市發展的基礎上,發展周邊中小城鎮,以實現新型城市化。

作者為長江養老保險首席經濟學家,2016年度“遠見杯”中國經濟年度預測第一名

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

金橋(2019年10期)2019-08-13 07:15:20

華人時刊(2018年23期)2018-03-21 06:26:00

領導決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07