兩級低碳供應鏈渠道選擇與協調

2017-03-31 17:01:00楊仕輝肖導東

軟科學 2017年3期

楊仕輝+肖導東

摘要:考慮傳統零售渠道銷售產生的碳排放成本和生產商投資碳減排,構建了一個生產商主導的雙渠道低碳供應鏈博弈模型,求解得到不同渠道結構下的最優解。結論表明:消費者對零售渠道的低忠誠度是生產商選擇雙渠道供應鏈的前提;傳統零售渠道銷售單位產品的碳排放成本決定雙渠道供應鏈能否存在,碳排放成本越高,供應鏈總減排量和單位產品碳減排量越低;提出并檢驗了“成本共擔契約+收益共享契約”,當成本共擔因子和收益共享因子較高時容易實現供應鏈協調,具體則由雙方的談判力量決定。

關鍵詞:雙渠道供應鏈;碳排放;成本共擔契約;收益共享契約;供應鏈協調

DOI:10.13956/j.ss.1001-8409.2017.03.20

中圖分類號:F124.5;F274 文獻標識碼:A 文章編號:1001-8409(2017)03-0092-07

Abstract: Taking the carbon emission cost in retail channel and manufacturers investment effort to reduce carbon emission into consideration, a dualchannel lowcarbon supply chain game model dominated by the manufacturer is built, the optimal decision variable values under different channel structures are obtained. Conclusions illustrate that consumers low loyalty to retail channel is the precondition of manufacturer to use dualchannel supply chain. The carbon emission cost in retail channel decides whether the dualchannel supply exists or not, both the gross carbon emission reduction and carbon emission reduction of unit product decrease as the carbon emission cost in retail channel increases. It addresses and examines the “cost sharing+revenue sharing” contract, results illustrate that high sharing portions can coordinate the supply chain easily, but the specific values should be negotiated by manufacturer and retailer.

Key words: dualchannel supply chain; carbon emission; cost sharing contract; revenue sharing contract; supply chain coordination

在過去的幾十年中,各國做出許多努力來控制碳排放,如1997年的“京都談判”和2005年成立歐盟碳排放交易體系(EU-ETS)。《中美氣候變化聯合聲明》宣布我國計劃在2030年左右實現二氧化碳排放峰值,明確了應對氣候變化低碳發展的戰略方向,給我國企業的節能減排提出新的挑戰。除各國政府要求碳減排外,消費者環保觀念的覺醒也促使生產商、零售商重視生產環節、銷售運輸環節的節能減排,許多消費者已經在關注商品的低碳屬性。在這一大環境下,如何在供應鏈各個環節提高企業經濟效益的同時減少碳排放量,成為了企業需要解決的重要問題。

另一方面,互聯網的發展使得低碳產品生產商逐漸開始使用直銷渠道,近幾年電商產業的興起代表了這一趨勢。由于直銷渠道具有不同于傳統零售渠道的特點,這需要低碳產品生產商重新審視新增直銷渠道的供應鏈低碳化管理。總的來說,研究直銷渠道出現后雙渠道低碳供應鏈管理具有十分必要的理論和實際意義。

1 文獻綜述

1.1 關于雙渠道供應鏈競爭、優化的研究

在競爭方面,很多文獻對生產商開辟直銷渠道后的渠道價格、利潤以及渠道的相互影響進行了研究,結果大多表明雙渠道供應鏈有著更好的表現[1-3]。Ghosh等[4]考慮了渠道結構對供應鏈決策的影響,Cai[5]認為雙渠道不總是最優,給出了直銷渠道優于傳統零售渠道的條件。

在優化方面,早期學者主要使用的還是加價或者價格折扣契約[6-8]。Ryan等[9]研究了隨機需求下的雙渠道協調,分析了最低價格限制下的收益共享契約和損失共享契約。Ma等[10]認為共享質量改進成本和提高銷售努力成本的契約可以協調供應鏈。

1.2 考慮低碳約束的單渠道供應鏈研究

Benjaafar等[11]認為在碳配額和碳稅政策下,供應鏈成員通過調整庫存、訂貨量來達到減排,供應鏈成員合作可以減少減排成本。Du等[12]研究了一個由生產商和碳排放權提供商組成的供應鏈,碳配額越高,生產商的產量越大,利潤越高,而碳排放權提供商利潤越小。Carrillo等[13]考慮產品銷售過程中會產生碳排放成本,發現消費者對直銷渠道的認可度以及不同渠道的碳排放成本差異會影響零售商的渠道選擇;而碳稅和碳配額無異于放大了渠道間的碳成本差異,因此政府需要認真考慮碳稅對不同行業的影響。謝鑫鵬等[14]在CDM框架下結合碳排放權交易給出了零供雙方合作的區間。

1.3 低碳供應鏈的協調研究

Barari等[15]建立演化博弈模型,將減排成本納入需求函數,生產商負責生產綠色產品,零售商負責銷售,最后供應鏈成員之間能達到經濟層面和環境層面上的協調。Li等[16]將生產商提高減排率納入需求函數,在雙渠道供應鏈模型下討論了低碳產品的定價、減排率和供應鏈雙方利潤,分析了消費者對傳統零售渠道的忠誠度、生產商提高減排率的成本對雙渠道供應鏈的影響,并運用兩部收費契約來協調供應鏈成員的利益。

可見,目前學者側重于供應鏈定價、庫存、利潤與協調等方面的研究,部分學者在單渠道供應鏈中加入低碳約束,得到碳減排成果的結論,但對雙渠道供應鏈低碳化及其協調研究的成果不多。本文借鑒前人研究成果,在需求函數中引入生產商投資減排,同時考慮零售商在銷售產品過程中支付碳排放成本,分析生產商和零售商在不同渠道結構下的行動決策與供應鏈協調。

本文的主要貢獻在于:一是建立雙渠道供應鏈低碳化模型,比較了單一傳統零售渠道、雙渠道分散決策、雙渠道集中決策的結果,分析了生產商新增直銷渠道的條件;二是考慮了消費者對零售渠道的忠誠度對整個供應鏈決策的影響;三是考慮了傳統零售渠道產品銷售的單位碳排放成本對雙渠道供應鏈減排的影響;四是提出了一個“成本共擔+利潤共享”契約實現供應鏈協調。

2 模型設計、求解與分析

2.1 模型設定與變量定義

生產商考慮在傳統零售渠道外開設直銷渠道,零售商只通過傳統零售渠道來銷售該低碳產品,消費者擁有一定的環保意識,其對該低碳產品的需求隨著單位低碳產品碳減排量的提高而上升。在市場中,消費者根據自身偏好來選擇傳統零售渠道或者直銷渠道來購買(見圖1)。

生產商、零售商面臨的需求均為單位產品減排量與該低碳產品價格的線性函數,需求隨著價格上升而下降,隨著單位產品減排量而上升。兩個渠道統一定價,沒有庫存。

其中:0<ρ<1,0

假設2:不考慮產品生產單位成本,直銷渠道中的碳排放量為0,因此生產商直銷渠道碳排放成本為0;傳統零售渠道銷售單位產品所支付的碳排放成本為e(來自于政府的碳稅政策、物流產生的能源消耗等)。根據Weber等[17]的發現,直銷渠道銷售產品比傳統零售渠道銷售產品所產生的碳排放量少得多,具體表現為傳統零售渠道存在大量的貨物庫存、貨物運輸成本,而直銷渠道可以通過更集中的庫存、物流來減少碳足跡。

假設3:生產商需要投入成本來升級生產技術、機械設備以減排,投資成本為單位低碳產品減排量的凹函數C(θ)=ηθ22,η為減排投資成本系數,其中固定成本假設為0。

本文使用的變量及其含義參見表1。

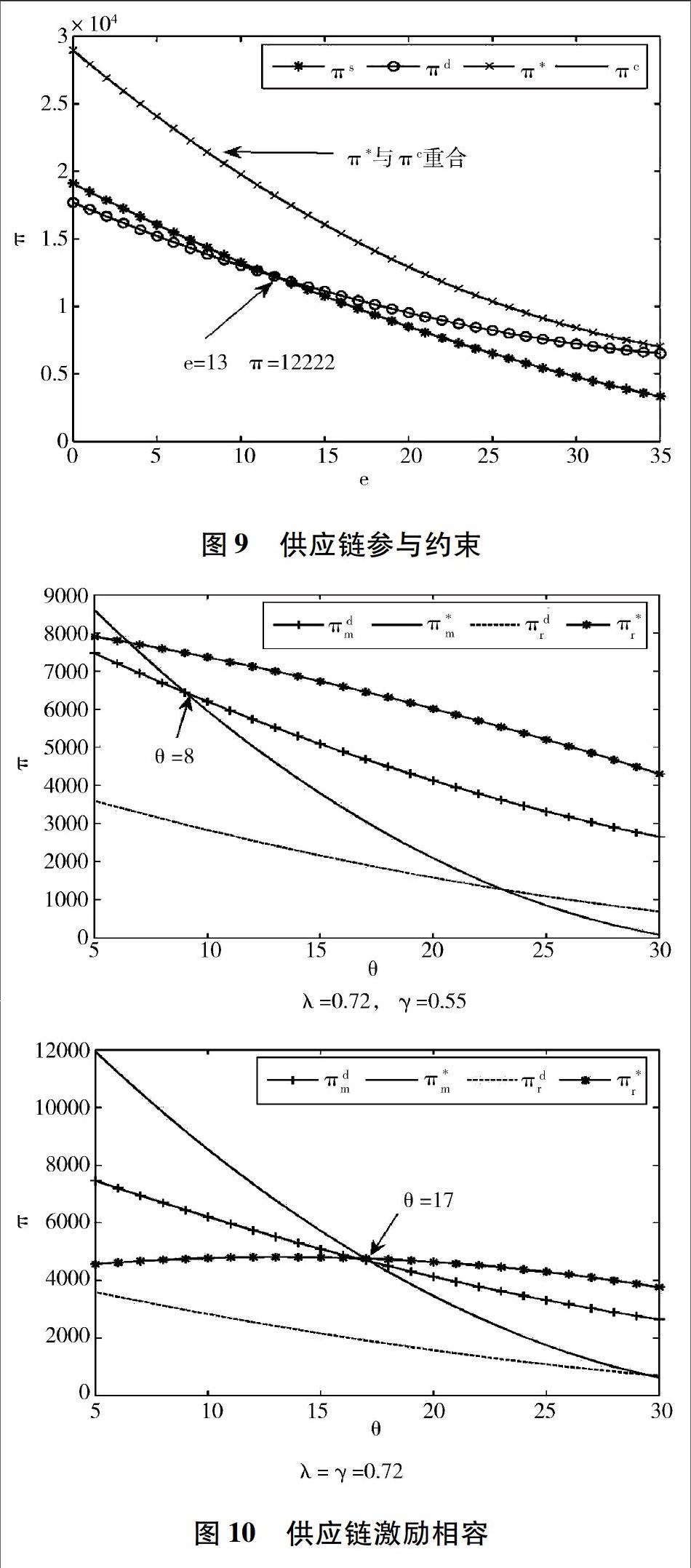

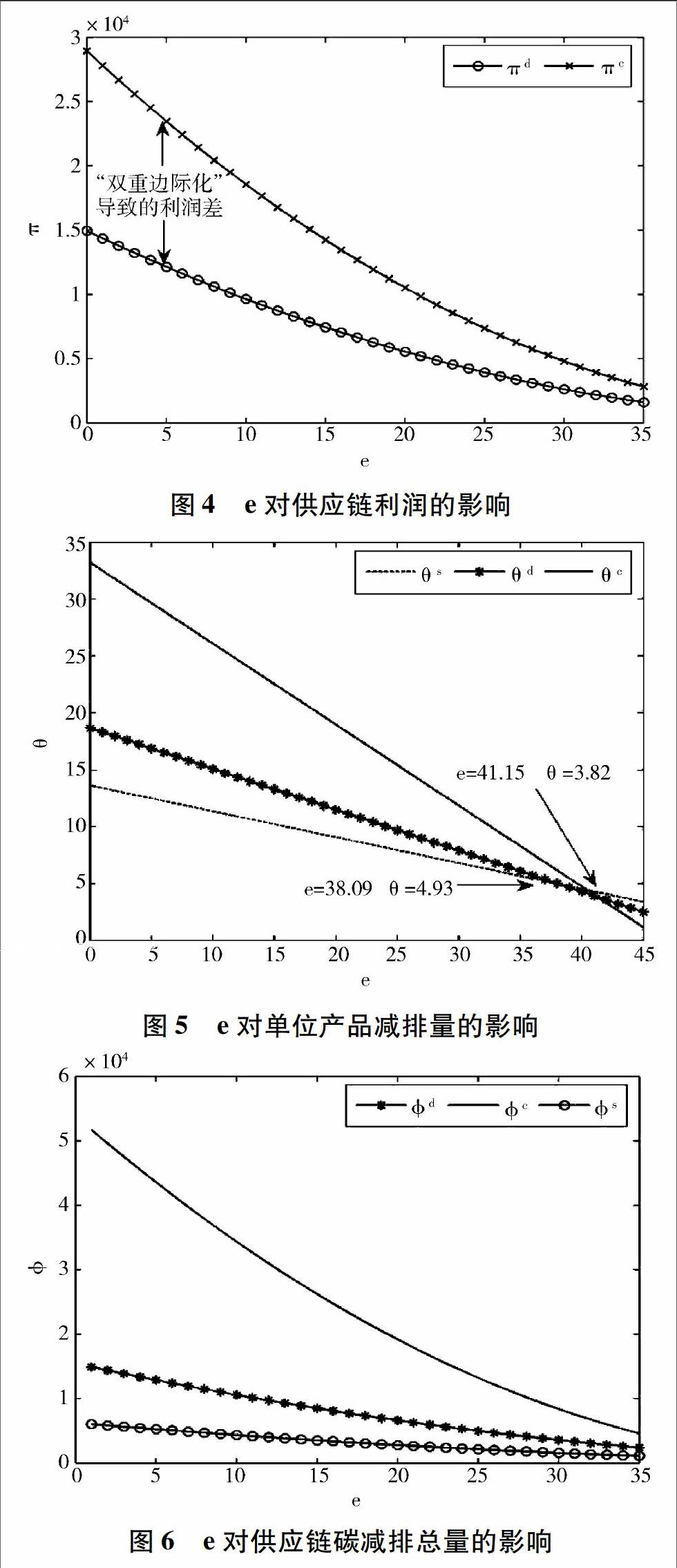

圖6表明了不同渠道結構下,傳統零售渠道產品銷售產生的碳排放成本對供應鏈總減排量的影響。可以看到,雙渠道集中決策中的減排量遠高于分散決策與單一零售渠道時的減排量。這是因為集中決策下整個供應鏈的總需求得到擴大,而且減排水平在一定條件下也比分散決策和單一零售渠道時高,驗證了命題4。

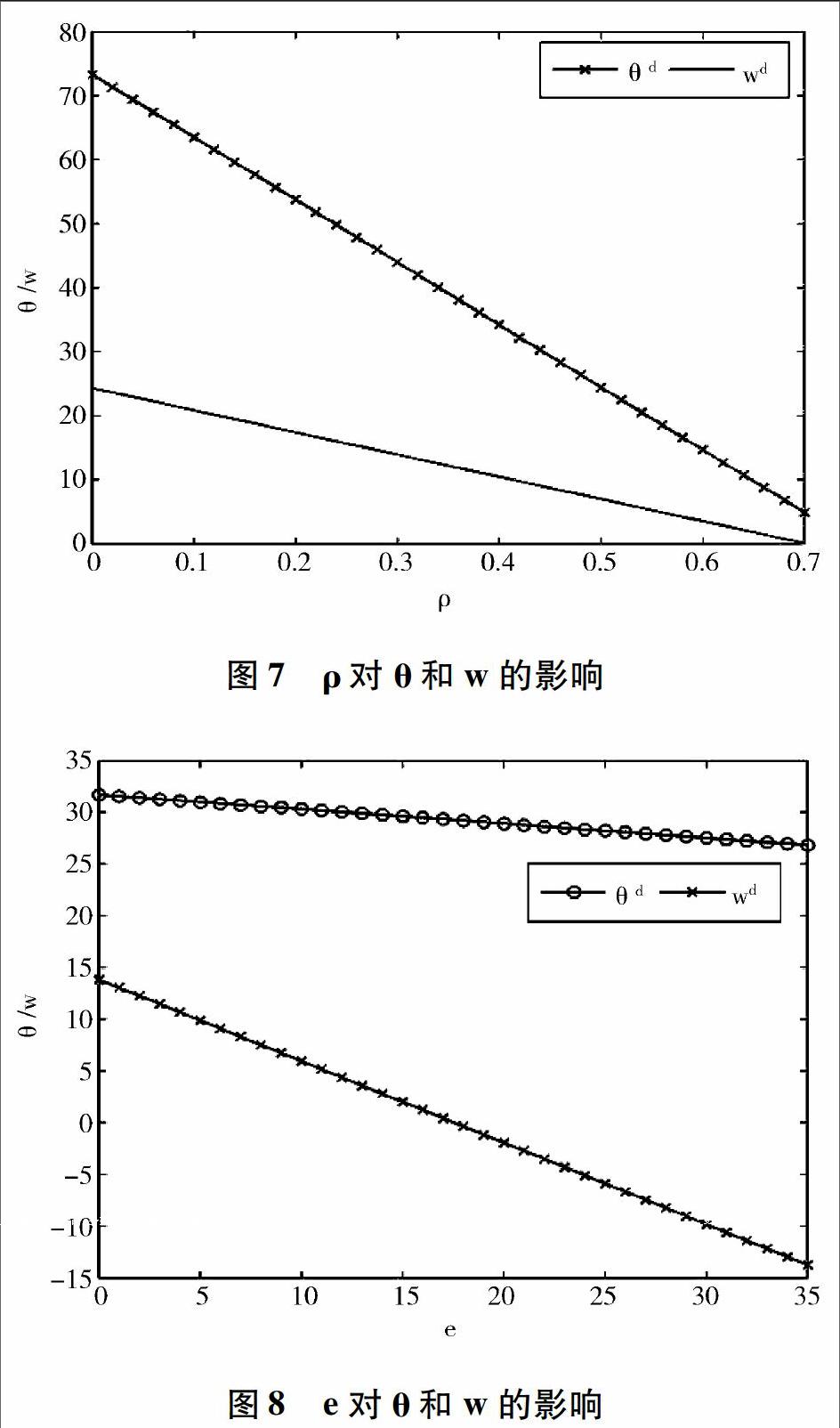

從圖7和圖8可以看到消費者對零售渠道忠誠度ρ、傳統零售渠道產品銷售產生的碳排放成本e對單位產品減排量θ以及分散決策下生產商批發價格w的影響,θ和w都與e和ρ成負相關關系,驗證了命題2和命題3。

一個契約是否有效,需要看是否滿足參與約束條件和激勵相容條件。圖9是參與約束條件的檢驗,在使用“成本分擔+收益共享”契約后,生產商和零售商的利潤之和等于集中決策下供應鏈的總利潤,恒大于分散決策下的總利潤,滿足參與約束條件,即供應鏈可以達到協調。圖10是激勵相容條件的檢驗,模擬的是λ=0.72、γ=0.55和λ=γ=0.72時的供應鏈協調情況。從圖10可以看到,當γ=0.55時,采用協調契約后零售商的利潤一直大于分散決策下的利潤水平,說明零售商的利潤在協調之后得到提升,而生產商采用協調契約后利潤是否比未協調之前要好則不一定,θ的取值是關鍵。當θ較低時,生產商也能得到改善;當θ較高時,生產商會蒙受損失。此時生產商不一定愿意接受契約。當λ=γ=0.72時,生產商利潤得到巨大提高,遠高于未協調時的利潤水平,但當θ較高時,生產商利潤仍會下降至協調之前的利潤水平之下。因此,θ的取值仍然決定著契約是否為雙方所接受。也就是說契約并不必然滿足激勵相容條件。為使供應鏈成員雙方都得到較好的利潤分配結果,要求λ和γ的取值都比較高,亦即生產商分享零售商利潤比例與零售商所承擔的減排成本比例都比較高,才可能實現供應鏈協調。這是因為生產商在整個博弈過程中占據主導地位,其次是生產商提供了一個較低的批發價格給零售商。

4 結論

本文構建了一個生產商作為斯塔克伯格競爭領導者的雙渠道低碳供應鏈,通過將零售渠道銷售產品產生的碳排放成本、單位產品的減排量和消費者對零售渠道的忠誠度納入模型,研究了低碳供應鏈的渠道選擇和協調優化。通過數理分析和數值模擬,得到以下結論:

(1)生產商建立雙渠道供應鏈要滿足前提條件(消費者對零售渠道的忠誠度不高)。如果消費者都傾向于從零售渠道購買,直銷渠道需求太小而導致生產商無意新增直銷渠道;如果消費者都傾向于從直銷渠道購買,則零售價格過低,零售商不會銷售該產品。

(2)傳統零售渠道中產品銷售產生的碳排放成本是決定雙渠道供應鏈是否存在的關鍵因素。當碳排放成本較小時,生產商新增直銷渠道可以增加其利潤,否則生產商沒有動力新增直銷渠道。

(3)由于存在“雙重邊際化”,使用“成本分擔+收益共享”契約后,供應鏈協調可以實現,但具體實施存在一定的難度,需要較高的成本共擔因子和收益共享因子才能實現,具體由雙方談判力量決定。

(4)傳統零售渠道中產品銷售產生的碳排放成本越高,供應鏈總減排量和單位產品碳減排量越低,反之則反。

本文也存在一些不足,比如假設市場需求為線性需求函數,沒有考慮需求的波動性;另外,現實中零售商也開始使用直銷渠道,因此建立一個包含三渠道的供應鏈模型,考慮三渠道之間的競爭與協調也是未來的研究方向。

參考文獻:

[1]Chiang,W K, Chhajed D, Hess J D. Direct Marketing, Indirect Profits: A Strategic Analysis of Dual-Channel Supply-Chain Design [J]. Management Science, 2003, 49(1): 1-20.

[2]Tsay A A, Narendra A. Channel Conflict and Coordination in the E-Commerce Age [J].Production and Operations Management, 2004, 13(1):93-110.

[3]Dumrongsiri A, Fan M, Jain A, et al. A Supply Chain Model with Direct and Retail Channels [J]. European Journal of Operational Research, 2008, 187(3):691-718.

[4]Ghosh D, Shah J. A Comparative Analysis of Greening Policies Across Supply Chain Structures [J]. Int. J. Production Economics, 2012, 135(2):568-583.

[5]Cai G S. Channel Selection and Coordination in Dual-Channel Supply Chains [J]. Journal of Retailing, 2010, 86(1):22-36.

[6]Kurata H, Yao D Q, Liu J J. Pricing Policies under Direct vs. Indirect Channel Competition and National vs. Store Brand Competition [J]. European Journal of Operational Research, 2007, 180(1):262-281.

[7]Cai G S, Zhang Z G, Zhang M. Game Theoretical Perspectives on Dual-channel Supply Chain Competition with Price Discounts and Pricing Schemes [J]. Int. J. Production Economics, 2009, 117(1):80-96.

[8]Boyaci T. Competitive Stocking and Coordination in a Multiple-channel Distribution System [J]. IIE Transactions, 2005, 37(5):407-427.

[9]Ryan J K, Sun D, Zhao X Y. Coordinating a Supply Chain with a Manufacturer-Owned Online Channel: A Dual Channel Model Under Price Competition [J]. IEEE Transactions On Engineering Management, 2013, 60(2):247-259.

[10]Ma P, Wang H Y, Shang J. Contract Design for Two-stage Supply Chain Coordination: Integrating Manufacturer-quality and Retailer-marketing Efforts [J]. 2013, 146(2):745-755.

[11]Benjaafar S, Li Y Z, Daskin M. Carbon Footprint and the Management of Supply Chains: Insights from Simple Models [J]. IEEE Transactions On Automation Science And Engineering,2013, 10(1):99-116.

[12]Du S F, Zhu L L, Liang L, et al. Emission-dependent Supply Chain and Environment-policy-making in the ‘cap-and-trade System[J]. Energy Policy, 2013, 57(1):61-67.

[13]Carrillo J E, Vakharia A J, Wang R X. Environmental Implications for Online Retailing[J]. European Journal of Operational Research, 2014, 239(3):744-755.

[14]謝鑫鵬,趙道致. 基于CDM的兩級低碳供應鏈企業產品定價與減排決策機制研究[J].軟科學,2013(5):80-85.

[15]Barari Sikhar, Agarwal G, Zhang W J, et al. A Decision Framework for the Analysis of Green Supply Chain Contracts: An Evolutionary Game Approach [J]. Expert Systems with Applications, 2012, 39(3):2965-2976.

[16]Li Bo, Zhu M Y, Jiang Y S, et al. Pricing Policies of a Competitive Dual-channel Green Supply Chain [J]. Journal of Cleaner Production, 2015, 112(3):2029-2042.

[17]Weber C, Hendrickson C, Jaramillo P, et al. Life Cycle Comparison of Traditional Retail and E-commerce Logistics for Electronic Products: A Case Study of Buy.com[R]. Green Design Institute, Carnegie Mellon University.2008.1-19.

(責任編輯:秦 穎)