安心目標是教育金規劃的基礎

2017-03-30 09:25:47宮雪

大眾理財顧問 2017年3期

宮雪

為了保證教育金來源的確定性,教育金規劃應遵循專屬賬戶、強制儲蓄、長期復利、風險轉移等原則。同時,教育金需以現金形式給付,資金要保本穩健。

教育是自人類文明誕生起就存在的永恒課題。時至今日,為人父母者仍把孩子的教育視為頭等大事。然而,隨著優質教育成本的提升,教育支出在家庭消費結構中所占比重也在攀升。如果不能根據家庭的實際情況合理規劃教育金,父母對孩子教育的美好期望將難以實現,甚至將成為家庭的負擔。那么,從理財角度看,教育金規劃的思路及適合中產及小康家庭的教育金規劃方案是什么?

教育金規劃從保障資金來源做起

進行理財規劃的前提是確立目標,以終為始,先做目標的定性分析,而后做定量分析。教育金規劃的目標分為兩個層次:一是滿足剛性的教育金需求,稱為安心目標;二是滿足彈性的教育金需求,稱為開心目標。

安心目標是底線的教育金安排,是確定時間點、確定金額的現金需要。只有當“一定要有的”教育金萬無一失時,才能安心。開心目標是希望達到的美好愿望,若能實現固然開心,不能實現也不會太沮喪。

最寫意的人生就是規劃好剛性需求,然后安心地實現各種夢想。教育金規劃的優先級目標應是安心目標,因此這里重點探討安心目標的教育金規劃。

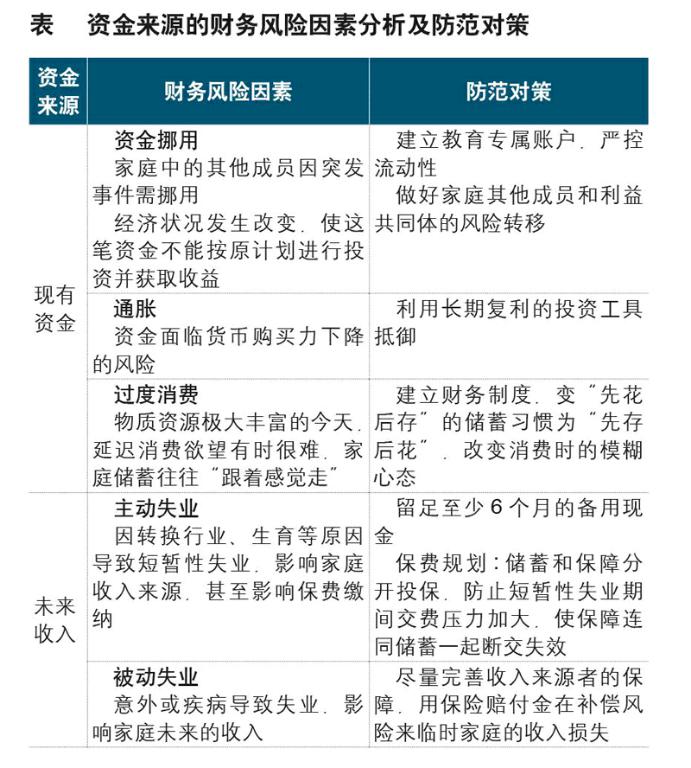

目標實現過程中有哪些不確定性?通常,教育金有兩個來源:一是現有資金,即現在所擁有的儲蓄;二是未來收入,即預期的收入,需要用時間慢慢兌現。現有資金和未來收入分別存在不同的財務風險,需采取有效的措施加以防范,如下表所示。

為保證教育金來源的確定性,教育金規劃應遵循專屬賬戶、強制儲蓄、長期復利、風險轉移等原則。同時,教育金需以現金形式給付,資金要保本穩健。這些原則對于安心目標的實現來說缺一不可。

它代替工作收入,帶來教育階段的現金流

教育金規劃是一個整體規劃,內容涉及收入保障和資產保全。

從人身保障的角度來看,正常情況下,自然可以實現未來收入;但在異常情況下,教育保險能夠代替工作收入實現預定的儲蓄目標,并帶來教育階段的現金流,這是教育保險區別于其他投資儲蓄方式的獨特之處。

從資產保全的角度來看,人壽保險通過延遲消費、保全財產、指定給付和指定受益人的設計,成為一種高效率、低成本、易操作的財產安排。

很多家庭在選擇教育保險時存在“收益過低”的顧慮。從投資的角度而言,教育保險的確不是收益最佳的工具。但從理財的角度來看,答案卻不同。

在復雜多變的金融市場里,投資面臨波動。且非金融專業出身的家庭理財者,通過純投資的方式進行教育金規劃,可能存在投入精力不足、被市場噪聲干擾、缺乏專業性導致投資失誤等問題,使得教育金這一剛需難以得到保障。

中產和小康家庭在實現教育金規劃的安心目標時,應設定合理的預期收益率,平衡風險與收益的關系,因為它的目的是為未來的教育提供可抵御通脹的穩定現金流。關于保險的收益評價技術指標,建議用內含報酬率(IRR)做參考。IRR是使投資項目的凈現值等于0的貼現率。可以將同行業的基準投資收益率進行對比,評估一個項目是否值得投資。幫客戶挑選教育金保險時,筆者會告知客戶方案的IRR,并與銀行基準利率或CPI數據做對比,評估所選保險的收益水平,供客戶考量。

每個教育金規劃方案都應是“私人訂制”

基于教育金規劃的特點和原則,為中產及小康家庭制訂方案應參考家庭的實際需要和財務狀況。

小康家庭 醫生劉女士與創業者丈夫有一個3歲的女兒。小康生活看似穩定,但家庭消費較高,結余較少,劉女士希望有更多準備應對孩子的教育需求和不時之需。

方案:“保障型保險+定期教育金儲蓄”,利用保障型保險組合保障家庭的未來收入;通過投保月交型教育險,幫助家庭建立“先存后花”的財務制度,積累一筆可在孩子高中至大學教育階段靈活使用的教育金。

中產家庭 高先生是某公司高管,妻子是全職太太,大兒子17歲,小女兒2歲。家庭生活富裕,但有高額貸款。高先生希望以后無論生意如何,都能給孩子一個安穩的生活。

方案:“傳統教育金+傳統年金”,這種領取金額固定的產品組合,內含報酬率為2.33%(20年)~3.59%(80年),看似不高,但優勢是復利的終身鎖定和這份自然契約的類信托功能。此外,該計劃是確定利益型的產品組合,沒有添加萬能理財賬戶,為的是保證未來領取現金流的專屬性和保單的免稅功能。

如今女兒年幼,關心女兒的高先生說:“今天,我在保險公司為女兒存下一筆錢,可能是教育金,也可能是婚嫁金。未來她離開父母后、受委屈時有一筆完全屬于自己的錢可以隨意‘揮霍,不用考慮所謂的夫妻共同財產,因為它只屬于我的女兒。”

家庭的多樣需求及需求的主次等,都是規劃教育金方案的重要決定因素。理財者的心理習慣、風險偏好、決策方式、財務狀況等,是制訂方案要考慮的因素。沒有萬能的方案,也沒有一勞永逸的方案。當理財者的家庭成員結構、經濟收入狀況等發生改變時,理財顧問要對其新想法及時跟進,從而提出教育金規劃的調整方案。

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

當代陜西(2022年4期)2022-04-19 12:08:52

軟件導刊(2022年3期)2022-03-25 04:44:48

當代陜西(2021年15期)2021-10-14 08:24:24

公民與法治(2020年11期)2020-07-25 02:02:06

福建基礎教育研究(2019年9期)2019-05-28 01:34:27

領導決策信息(2018年50期)2018-02-22 06:17:16

北京教育·普教版(2018年1期)2018-01-29 20:45:18

商周刊(2017年5期)2017-08-22 03:35:26

中國衛生(2016年2期)2016-11-12 13:22:16