我國科技金融與科技創新協同發展水平測度及提升

2017-03-24 15:09:39王明英

金融理論探索 2017年1期

王明英

摘 要:通過科技創新與科技金融相互作用途徑分析,構建科技創新與科技金融系統耦合協同度模型,基于我國2005~2014年的數據,對二者協同發展程度進行評價測度。結果表明,我國科技金融系統綜合發展水平滯后于科技創新系統,科技金融與科技創新系統耦合協同度近年雖然有很大提升,但距實現兩系統間良性協同發展依然有較大差距。為此,應加快科技金融業的發展,整合多種金融服務資源,構建符合科技創新需求的多層次協同發展的科技金融服務體系,強化動態協同匹配,深化科技與金融深度合作,實現科技資源與金融資本的有效對接,以提升區域經濟競爭力。

關 鍵 詞:科技創新;科技金融;耦合協調;協同發展

中圖分類號:F832.46 文獻標識碼:A 文章編號:2096-2517(2017)01-0068-08

Abstract: The paper tries to analyze the interaction routes of science and technology innovation and science and technology finance, establish integrated development model of science and technology innovation and science and technology finance. Then the paper also tries to estimate the integrated development level of science and technology innovation and science and technology finance by analyzing science and technology innovation and science and technology finance development data from 2005 to 2014. The result shows that integrated development level lags behind science and technology innovation system, and although integrated development of science and technology finance and innovation have witnessed great improvement, there are still great room for future development. Therefore, we should speed up the development of science and technology finance, integrate diverse financial service resources and establish a science and technology service system, strengthen dynamic integration matching, deepen science and technology and finance cooperation so as to realize effective joint of science and technology resources and financial capital and improve competitiveness of regional economy.

Key words: science and technology; science and technology finance; coordinated integration; integrated development

一、引言

關于金融與科技創新活動關系的研究始于熊彼特,熊彼特(1912)指出企業的創新與金融資本有著密切的關系[1]。國內外學者對金融服務與科技創新關系的研究主要圍繞金融資本對科技創新的影響以及科技創新對金融發展的作用兩方面展開。Aerts和Schmidt(2008)、Cz-arnitzki和Lopes Bento(2013) 等研究表明政府公共科技金融資源投入對企業R&D活動以及專利授權量具有促進作用[2-3]。Giannetti(2012)研究發現,在高新技術企業的工藝創新以及新產品推出過程中,商業銀行關系型借貸發揮了重要的推動作用[4]。但Weinstein和Yafeh(1998)、Morck和Nakamura(1999)認為以銀行為主導的金融體系不利于科技創新。主要是因為銀行遵循穩健經營原則,在進行信貸投資時往往厭惡和回避風險,那些效益較高但風險較大的創新項目或行業很難獲得一般商業銀行信貸資金的支持[5-6]。Alexandra Guarnieri和LIU Pei(2014)研究結果表明,風險投資影響專利申請量,風險資本促進企業創新[7]。Chang Wei等(2014)基于中國數據樣本實證研究分析風險投資和銀行貸款與實體產業創新的關系,研究結果顯示風險投資和銀行貸款對實體產業創新都有正向的重大影響,與銀行信貸相比風險投資對實體產業創新的推動作用更強[8]。

我國實施的科技創新驅動發展戰略,將科技創新作為轉變經濟增長方式的著力點,鑒于科技金融在科技創新中的關鍵作用,學者對科技金融與科技創新關系的研究取得了豐碩的成果。趙昌文等(2009)界定了科技金融的概念,闡述了科技金融的特征以及運行規律[9]。洪銀興(2011)全面分析了科技創新各個階段的特征及其金融需求,提出發展科技金融制度的路徑[10]。但是關于科技創新對金融發展影響的研究成果相對較少,Consoli(2005)、Schinckus(2008)、陳迅等(2009) 認為以電子信息技術為代表的科技創新成果推動了金融創新,提高了金融機構與金融市場運作績效[11-13]。僅有少量文獻研究涉及到科技金融與科技創新融合發展的問題,段世德和徐璇(2011)指出我國科技金融推動科技創新,因此需要將科技創新與金融資源有效結合[14]。蘆鋒和韓尚容(2015)指出目前我國科技創新與科技金融協同發展效果還不理想,建議構建科技創新與金融資本深度融合發展的運行機制[15]。

綜上所述,現有研究側重科技金融對科技創新的支持方面,對科技創新與科技金融相互制約關系以及二者間的協同發展問題研究不足。為此,本文將科技創新與科技金融視為不同子系統,構建兩系統耦合協同度模型,以此評價其耦合協同發展程度,并提出提升二者協同發展水平的具體對策。

二、科技金融與科技創新系統耦合機理分析

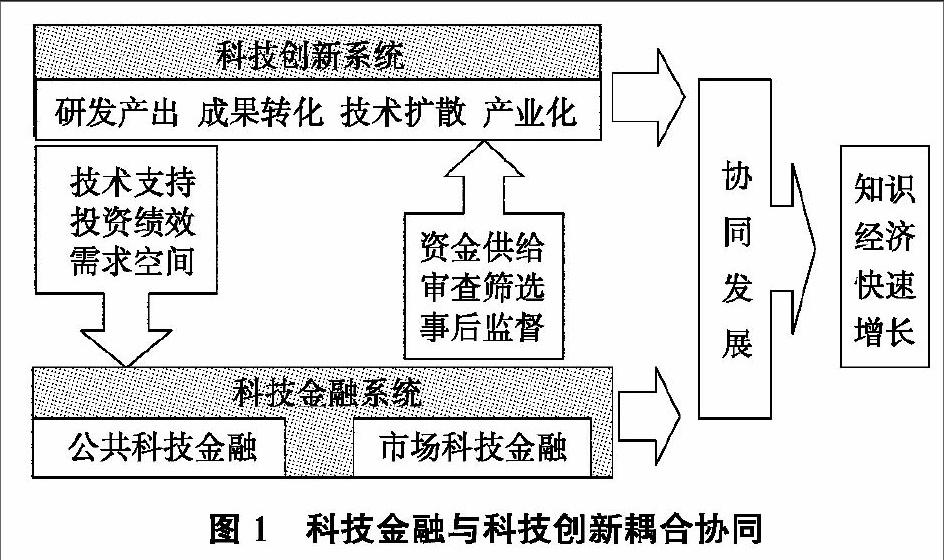

按照目標與運行機制不同,科技金融可分為公共科技金融與市場科技金融。公共科技金融是政府通過科技發展計劃、政策性貸款、創業引導基金等方式向創新主體提供金融資本以鼓勵和支持科技創新活動,不以盈利為目的,以追求區域知識經濟快速增長為目標。 市場科技金融的主體是商業銀行、風險投資機構等,為追逐利潤,通過分析比較科技創新項目的預期收益與風險,篩選科技創新項目予以資金支持,實現其最優的投資績效。

吳大進等(1990)認為,“耦合”是指存在有某種聯系的兩個以上(包含兩個)系統之間通過相互作用的聯系機制而彼此影響,各系統屬性發生變化以致在動態演進過程中呈現聯合起來的現象[16]。科技創新與科技金融作為區域知識經濟發展的兩個重要引擎, 兩系統間存在耦合協同發展關系。科技創新項目投入大, 不確定因素多而使得風險較為集中,創新主體預期可獲得收益高,同時對其他主體來講具有較強外部性,在其研發、成果轉化、技術推廣擴散及產業化階段對金融資本有著強烈的需求。科技金融可以為科技創新不同階段的資金需求提供多層次、充足的支持,同時也是進行科技創新活動必不可少的條件。科技金融為科技創新活動提供資金, 同時通過審查機制對創新項目進行篩選、事后績效評價和監督管理。科技創新活動為科技金融提供市場需求,科技創新是科技金融形成、發展壯大的基礎。此外,在科技創新活動中形成的以電子信息技術為代表的先進技術手段,為科技金融發展提供有力的軟硬件技術支持。綜上所述,科技金融與科技創新發展是一個共生、互動的過程,兩子系統是一個互制互促的有機整體,如圖1所示。

由于科技創新與科技金融系統內部各要素的內在聯系,二者在動態演化過程中會出現良性耦合下的協同共生或者耦合較差狀態下的惡性循環。在良性耦合狀態下,科技創新與科技金融均處于較高發展水平下的協同共生,相互促進,產生1+1>2的集聚擴大效應。二者協同發展時,科技創新產出與科技金融投資績效呈螺旋上升態勢。一方面,科技創新產出不斷增加,市場科技金融主體由此獲得較高投資利潤,其財富示范效應吸引社會金融資本繼續進入科技創新領域, 市場科技金融資本規模擴張,投資規模擴張,在績效提升的同時也使投資結構不斷得到優化。另一方面,政府公共科技金融投入產出提升,知識經濟增長加快,政府各項稅收規模擴大,政府投資積極性增加。綜上,科技創新與科技金融在螺旋式上升狀態下實現互動協同發展。反之, 科技金融或科技創新無論哪一方面發展滯后,發展協同效果差, 均會出現相互制約的惡性循環效應。 科技金融發展滯后將導致科技創新研發、成果轉化、 技術擴散及產業化各階段陷入融資困境,資金短缺導致科技創新活動難以開展, 大眾創新、創業的熱情受挫,動力不足。在當前投資、消費、資源驅動難以為繼,創新驅動成為經濟增長新動力的新常態下, 科技創新不足將使經濟發展陷入困境,企業陷入困難,效益低下,市場科技金融主體不僅要承擔高風險,同時投資收益也難以實現,引發市場金融資本退出, 公共科技金融投入引導作用難以發揮,政府公共投入產出效率低,財政收入增長緩慢,公共科技金融投入難以持續。

科技金融與科技創新存在內在聯系,并通過彼此相互作用協同共生,互制互促,存在耦合關系。在區域知識經濟持續、快速增長中,科技金融與科技創新協調發展是關鍵,應充分認識科技金融與科技創新協同發展的重要性,及時動態監控二者耦合協同發展效果,為制定或調整科技創新發展戰略提供決策參考。

三、耦合協同度模型構建與指標選取

(一)耦合協同度模型

耦合是一個物理學概念,刻畫的是一種相互依賴、協調與促進的動態關聯關系,耦合度正是對這種協同作用的度量。將科技創新系統與科技金融系統間耦合協同程度定義為兩系統的耦合協調度。

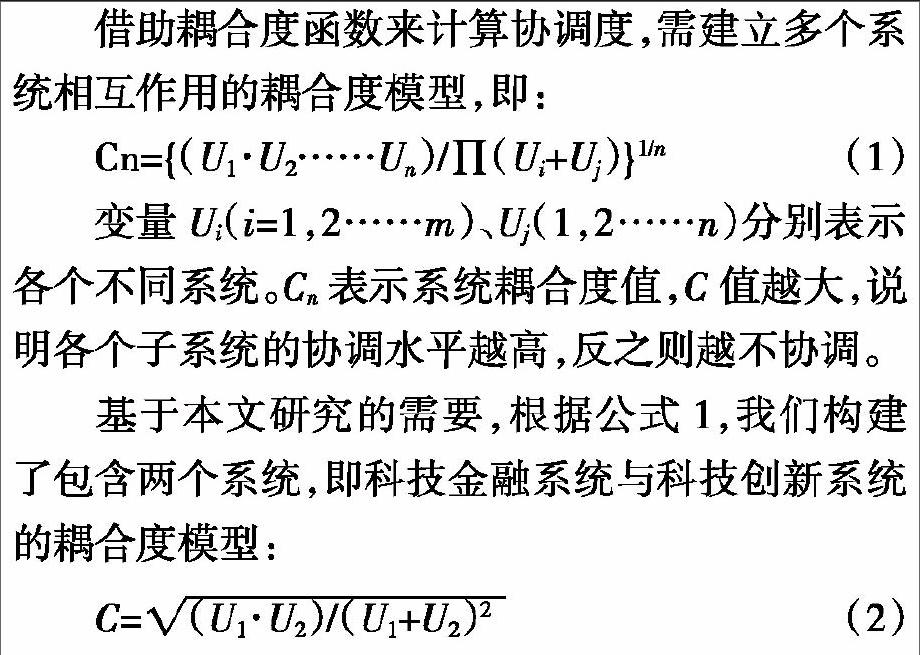

借助耦合度函數來計算協調度,需建立多個系統相互作用的耦合度模型,即:

變量Ui(i=1,2……m)、Uj(1,2……n)分別表示各個不同系統。Cn表示系統耦合度值,C值越大,說明各個子系統的協調水平越高,反之則越不協調。

基于本文研究的需要,根據公式1,我們構建了包含兩個系統,即科技金融系統與科技創新系統的耦合度模型:

其中,U1、U2分別為科技金融與科技創新綜合發展指數。C為系統耦合度,C值越大,說明科技金融與科技創新兩個子系統的協調水平越高,反之則越不協調。參照張勇(2013)等研究的做法[17],將系統耦合度分為六個階段:C=0表示耦合度極小,系統無關聯且無序發展;C∈(0,0.3)表示耦合水平低;c∈[0.3,0.5)表示系統處于頡頏階段;C∈[0.5,0.8)表示系統耦合進入磨合階段;C∈[0.8,1)表示系統處于耦合度較高階段,系統有序互動發展良好;C=1表示系統達到良性耦合,且趨向形成新的有序結構。

耦合度模型雖然可以反映科技金融與科技創新系統的耦合程度,但當科技金融發展水平和科技創新水平均很低時,可能會出現兩者的協調度卻很高,即“偽協調”問題。我們將耦合度與耦合協調度結合起來評價系統發展有序度,以避免出現“偽協調”。為此引入科技金融與科技創新系統的耦合協調度模型,即:

其中,D為耦合協調度;T為科技金融與科技創新系統兩者整體協同效應的綜合評價指數,反映二者整體的發展水平對耦合協調度的貢獻;U1、U2分別為科技金融與科技創新綜合發展指數;?琢、?茁為待定系數,分別表示科技金融與科技創新系統貢獻系數,在實際計算中將?琢、?茁均賦值0.5。參照張延平等(2011)、廖重斌(1996)等學者的研究成果,耦合協調度劃分層次如表1所示[18-19]。

(二)科技創新與科技金融綜合評價指標體系的確定

科技創新是包含研發、成果轉化、技術推廣擴散與產業化等不同階段的一系列活動的統稱。研發階段,主要包括思想創新、新技術或新產品的研究、開發的一系列流程。衡量新技術或新產品孵化程度的主要是發明專利授權量。在科技成果轉化和技術擴散階段,企業將新技術轉化成新產品,同時向市場提供新產品,因此用技術合同成交額體現技術擴散產出,選用規模以上工業企業新產品銷售收入體現成果轉化產出。在創新活動的產業化階段,新產品得到規模化生產,逐步發展為新興產業。進入產業化階段后,新企業不斷進入,行業規模不斷擴大,新產品市場得以擴張,行業績效提高,逐漸形成高新技術產業。采用高新技術產業產值來表示此階段的創新成果產出。

基于上文對科技金融體系的界定,考慮數據的可得性,從公共科技金融與市場科技金融發展狀況兩個方面對科技金融發展進行有效評估。公共科技金融選用財政科研撥款額來體現。市場科技金融包括商業銀行及資本市場體系,由于我國當前科技資本市場發展尚不成型,以創業風險投資機構累計投資高技術產業投資額衡量資本市場發展,以銀行科技信貸額測度銀行業對科技創新的支持力度。科技創新與科技金融系統測度的具體指標如表2所示。

四、我國科技金融與科技創新耦合協調度測算及結果分析

(一)科技金融與科技創新耦合協調度測算

基于前文構建的“科技金融-科技創新”系統耦合協調度模型,運用Matlab軟件計算耦合協調度,以此評判系統交互耦合演變趨勢,并研究影響二者協調發展的制約因素。

1. 指標數據標準化

系統中的數據因量綱不同不便于比較或在比較時難以得到正確的結論,在做耦合協調度分析前首先要去掉數據不同量綱的影響。由于系統中經濟數據大多呈現遞增態勢,為避免運用極值標準化方法出現個別數據為零,從而導致某指標被低估的現象,本文選用最大值標準化對樣本各指標數據進行處理,即通過公式4將指標變量標準化,結果如表3所示。

這里,xij為指標的標準化值,Xij為指標的原始值,i表示年份,j表示指標。

2. 綜合指標相關權重計算

在一個系統構成中,被評價對象的不同側面的重要程度一般用權重來測度,權重分配合理與否關乎量化評估是否科學。本文采用熵值賦權法計算系統各項指標權重。熵值賦權法根據各指標之間的關聯度和重要程度決定其權重,其優勢在于基于客觀的原始數據, 能夠避免主觀因素造成的偏差。其具體步驟為:

第一步,采用公式5,先對指標進行比重變換,其中,xij表示第i年第j項指標的數值。即:

第二步,用Ej表示某個指標所有年份對系統的貢獻總量。

由式中可以看出,當某個指標每年的貢獻度趨于一致時,Ej趨于1。 這樣指標值由所有方案差異大小來決定系數的大小。 為此定義ej=1-Ej,ej為j指標下各年份貢獻度的一致性程度。最后得出各指標的權重計算公式7,求得各指標的權重系數,如表2所示。

3.耦合協調度測算

我們首先根據Uij=wjxij,計算科技金融與科技創新系統中指標層對功能層的貢獻程度Uij,如表4所示。其次,利用公式8,計算我國科技金融與科技創新的綜合評價程度數列U1、U2,并將結果代入公式2和公式3,分別計算其耦合度和耦合協調度并做出協同發展效果的評價,如表5和圖2所示。

(二)我國科技金融與科技創新耦合協調結果分析

由表5可以看出,2005~2014年耦合度一直保持在0.5左右, 處于頡頏階段,10年間耦合度變化極小。一方面表明科技金融與科技創新系統交互耦合的緊密性,另一方面也表明我國科技金融與科技創新系統在不同時間耦合的側重點存在一定的差別。從耦合協調度分析結果可知,耦合協調度處在[0.29,0.71]之間,整體呈不斷上升的趨勢,其等級也逐漸從中度失衡轉變為中級協調。因此,兩系統的耦合協調度逐漸提升, 協同發展水平提升,科技金融與科技創新間良性協同發展逐漸形成。但是我國科技金融與科技創新發展耦合協調度總體依然偏低,良性互動耦合協調機制需進一步完善。

通過比較U1與U2, 可將科技金融與科技創新復合系統的耦合協調度分為三種類型:U1

考慮到金融資本在科技創新中的關鍵作用,科技部會同財政部等多部門頒布了《促進科技和金融結合試點實施方案》《關于促進科技和金融結合加快實施自主創新戰略的若干意見》等多個科技金融政策,不斷探索嘗試建立科技與金融的合作機制與模式。基于上文分析結果看,政策效果比較顯著,二者耦合協同度有所提升,但是科技金融的發展嚴重滯后,科技創新缺乏科技金融的有效支持,二者協同發展整體提升亦有較大空間。探究其原因,本文認為我國在推進科技創新與科技金融發展過程中,應將科技創新置于核心位置,而將科技金融定位于滿足科技創新各階段資金需要而提供匹配性金融服務。科技金融尤其是市場科技金融資本追逐利益動機強烈,只有科技創新主體提供較高的投資收益率,其資本資源的供給才能持續,任何割裂科技金融與科技創新之間制衡關系的科技創新或科技金融發展思路,必然影響其協同發展速度與效果。

五、提升我國科技金融與科技創新協調發展的對策

(一)實施科技金融優先發展戰略

為提升科技金融與科技創新協同發展,針對當前科技金融發展嚴重滯后,導致科技創新發展缺乏金融資本有效支持的局面, 應實施科技金融發展優先戰略,加大財政公共科技金融投入規模,整合財政資金,通過財政資金撥改投,設立政府創業引導基金,撬動社會資本,引導市場金融資本投資方向,吸引公共與市場科技金融資金積極投入科技創新領域,從而滿足科技創新不同階段對資本的需求。在科技金融資金充裕的條件下,將科技創新作為新常態下經濟增長的驅動因素, 鼓勵科技創新,加強人才、高校、科研院所等創新資源的培育,著力提升區域科技創新能力,實現科技金融與科技創新良性互動發展,提升區域經濟競爭力。

(二)創新公共金融支持科技創新活動的政策和模式

公共金融應注重提高其對科技創新的風險化解和投資導向能力,不斷探索金融支持創新的金融政策和模式。政府做好財政預算,設立天使投資引導基金、科技貸款獎勵基金、擔保風險補償金等專項引導基金,用于引導和帶動金融資本等支持科技企業融資的獎補資金,探索創新財政科技資金投入方式,發揮政府資金的杠桿放大作用,引導投資機構投入,并按市場機制篩選、投資和管理項目,提高政府資金使用效率。 采取科技信貸損失補償、資金撥改投等支持方式,分散向科技創新主體提供融資服務的金融機構的風險,形成完善的融資風險政府分擔機制,保障科技創新。創設不同于風險投資與傳統商業銀行的政策性科技銀行、 科技支行、科技小額貸款公司等新型金融機構,降低科技企業融資高風險的同時,彌補現有銀行體系對科技創新支撐不足的缺陷。

(三)提供多樣化的市場金融產品

提供多樣化的市場科技金融產品,滿足科技創新對資本的需求,探索證券市場服務科技創新型企業的途徑,構建與完善我國科技保險、科技擔保與科技租賃、信托制度,積極探索科技與金融對接的途徑。延伸股權交易市場功能,依托傳統股權交易中心,設立青年創業板。創新金融擔保產品,如周轉貸款、標準倉質押貸款等,推行創投+租賃等融資產品,開展投貸聯動、統借統還等新型金融貸款業務。建立科技保險示范機構,為科技型中小企業貸款提供擔保, 同時降低擔保機構所承擔的潛在風險。通過提升商業銀行、風險投資機構等市場科技金融提供主體對科技創新項目的篩選能力、風險管控能力、事后監督能力等,提高市場金融投資成效。

(四)建設適合我國科技創新體系的科技金融服務平臺

建設一批具備一定營業場所、設施及專業服務人員等基礎條件和服務能力,開展科技與金融結合為主營業務的科技金融服務平臺。在科技金融服務平臺的類型上, 可考慮綜合平臺和專業平臺兩類。綜合平臺應聚集各類科技金融資源,重在為本區域科技型中小企業提供股權融資、債權融資、信息咨詢、融資顧問、專業培訓等一站式金融服務。專業平臺一般具有專業化的服務團隊,在科技金融服務的某個行業或領域積極探索科技與金融結合的新機制和新模式, 解決科技金融結合的專業難題,提供個性化定制服務。優先扶持、積極培育為科技型中小企業服務而專門設立的科技銀行、科技擔保公司、科技保險事業部、科技小額貸款公司、科技金融租賃公司、科技創業投資機構和對接服務機構等新型金融服務業態。

(五)整合科技資源,提高科技創新產出能力

科技資源是包含人力、財力、物力、組織、信息等要素資源的統稱,是開展科技創新活動的基礎性條件。科技資源的優化配置和整合是影響科技創新能力的重要因素。政府應從科技創新政策、科研人才培養、科研基地、科技管理制度、協作共享機制設計、創新能力評價體系、社會創新環境建設、國際合作與交流等諸多方面對科技資源進行整合,提供完善的科技創新基礎條件。在實際工作中應充分發揮政府科技管理部門的導向作用,構建科技服務平臺,培育具有不同功能的科技服務機構;搭建產學研協同創新平臺,組建產業技術創新聯盟,實現資源的充分有效利用。高技術企業應提高其自主研發能力,提升其競爭力,進而增加市場科技金融主體的投資利潤。

參考文獻:

[1]熊彼特. 經濟發展理論[M]. 北京:商務印書館,1990.

[2]Aerts K, Schmidt T. Two for the price of one additionality effects of R&D subsidies:a comparison between Flanders and Germany[J]. Research Policy,2008,37(5):806-822.

[3]Czarnitzki D,Lopes Bento C. Value for money? New microeconometric evidence on public R&D grants in Flanders[J]. Research Policy,2013,42(1):76-89.

[4]Giannetti C. Relationship lending and firm innovativeness[J]. Journal of Empirical Finance, Research Policy,2012(19):762-781.

[5]Weinstein D,Yafeh Y. On the costs of a bank-centered financial system:Evidence from the changing main bank erlations in Japan[J]. Journal of Finance,1998,53(2):635-672.

[6]Morck R,Nakamura M. Banks and corporate control in Japan[J]. Journal of Finance,1999,54(1):319-339.

[7]Alexandra Guarnieri,LIU Pei. To what extent do financing constraints affect Chinese firmsinnovation activities[J]. International Review of Financial Analysis,2014(36):223-240.

[8]Chang Wei,Din Yugo,Wang Japing. Hellenization of venture capital and green innovation of Chinese entity industry[J]. Ecological Indicators,2014(51):31-41.

[9]趙昌文,陳春發,唐英凱. 科技金融[M]. 北京:科學出版社, 2009.

[10]洪銀興. 科技金融及其培育[J]. 經濟學家,2011(6):22-27.

[11]Consoli D. The Dynamics of Technological Change in UK Retail Banking Services:An Evolutionary Perspective[J]. Research Policy,2005,34(3):461-480.

[12]Schinckus C. The Financial Simulacrum: the Consequences of the Symbolization and the Computerization of the Financial Market[J]. Journal of Socio-Economics,2008,37(3):1076-1089.

[13]陳迅,吳相俊. 科技進步與金融創新相互關系[J]. 科技與管理,2009,11(6):53-56.

[14]段世德,徐璇. 科技金融支撐戰略性新興產業發展研究[J]. 科技進步與對策,2011,28(14):66-69.

[15]蘆鋒,韓尚容. 我國科技金融對科技創新的影響研究——基于面板模型的分析[J]. 中國軟科學,2015(6):139-147.

[16]吳大進等. 協同學原理和應用[M]. 武漢:華中理工大學出版社,1990:9-17.

[17]張勇,蒲勇健,陳立泰. 城鎮化與服務業集聚——基于系統耦合互動的觀點[J]. 中國工業經濟,2013(6):57-69.

[18]張延平,李明生. 我國區域人才結構優化與產業結構升級的協調適配度評價研究[J]. 中國軟科學,2011(3):177-192.

[19]廖重斌. 環境與經濟協調發展的定量評判及其分類體系——以珠江三角洲城市群為例[J]. 廣州環境科學,1996(1):12-16.

(責任編輯:李丹;校對:龍會芳)

猜你喜歡

工業設計(2022年8期)2022-09-09 07:43:20

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

家庭影院技術(2017年9期)2017-09-26 03:41:45

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10