其他收益的核算口徑問題探討

2017-03-23 01:56:08楊健

綠色財會 2017年11期

楊 健

○中審眾環(huán)會計師事務所

為了進一步規(guī)范企業(yè)對政府補助的確認、計量和披露,保持與國際財務報告準則的持續(xù)趨同,財政部于2017年5月下發(fā)了《企業(yè)會計準則第16號——政府補助(修訂)》(以下簡稱新準則),規(guī)定自2017年6月12日起施行。新的政府補助準則主要修訂內容包括:①增加政府補助的兩大特征,明確政府補助準則的適用范圍;②與IFRS趨同,允許政府補助采用凈額法;③明確政府補助相關科目的使用,新增“其他收益”報表項目。

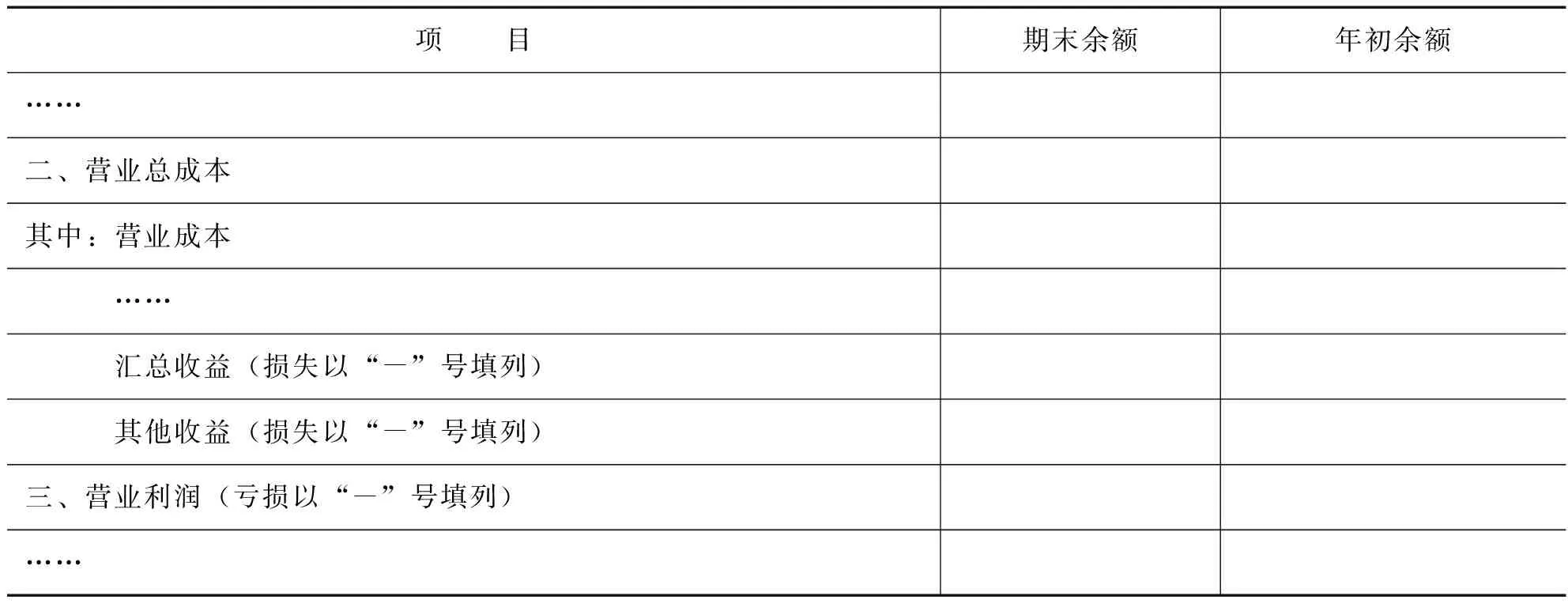

修訂后的政府補助準則第十六條規(guī)定,企業(yè)應當在利潤表中的“營業(yè)利潤”項目之上單獨列報“其他收益”項目,計入其他收益的政府補助在該項目反映。由此可見,新準則增加了“其他收益”這一新會計科目。利潤表則同時進行了調整,其他收益為新增調整項目,如表1所示。

表1

同時新準則在第十一條還對計入其他收益的原則做了簡要說明。“與企業(yè)日常活動相關的政府補助,應當按照經濟業(yè)務實質,計入其他收益或沖減相關成本費用。與企業(yè)日常活動無關的政府補助,應當計入營業(yè)外收入。”

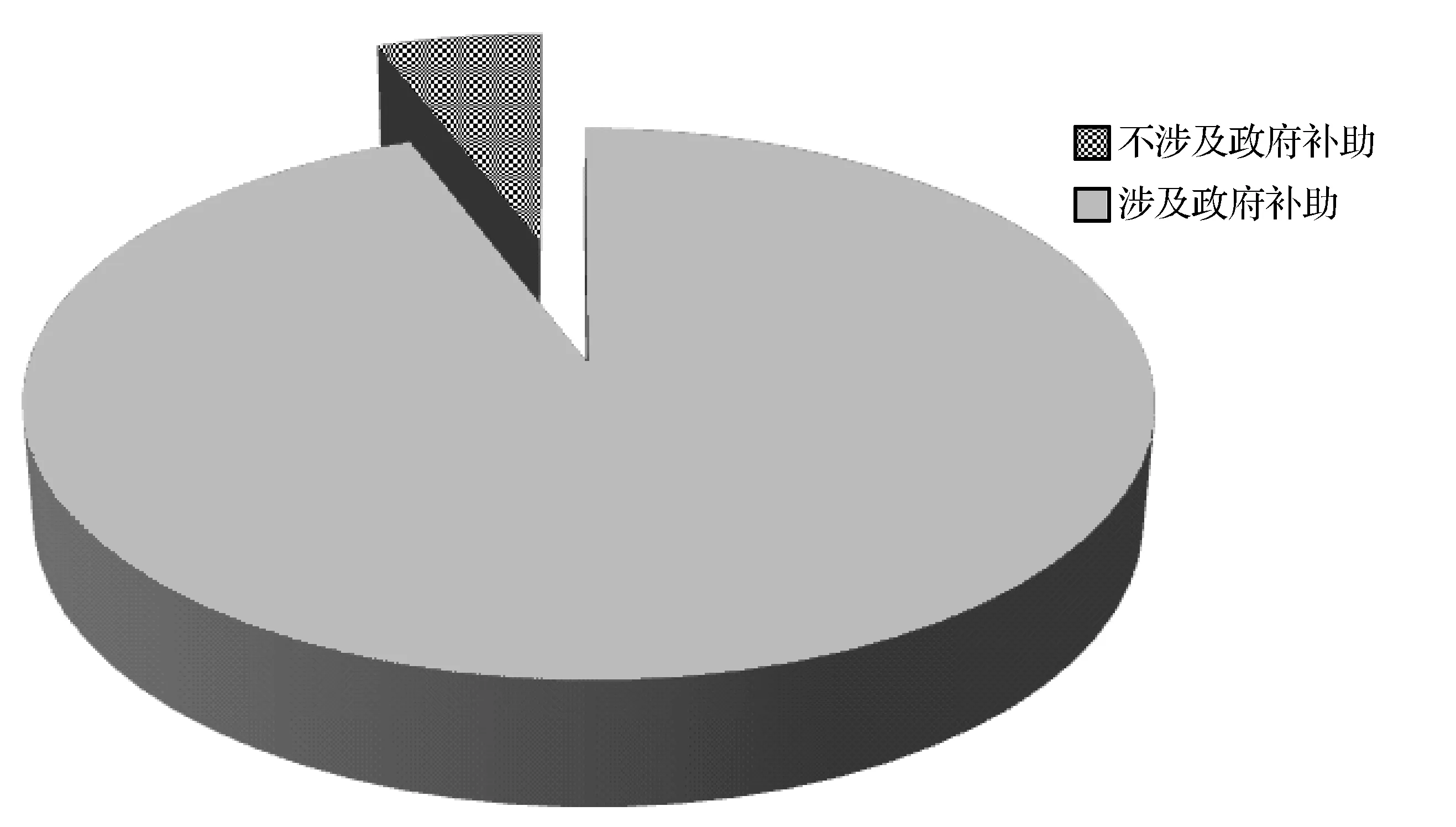

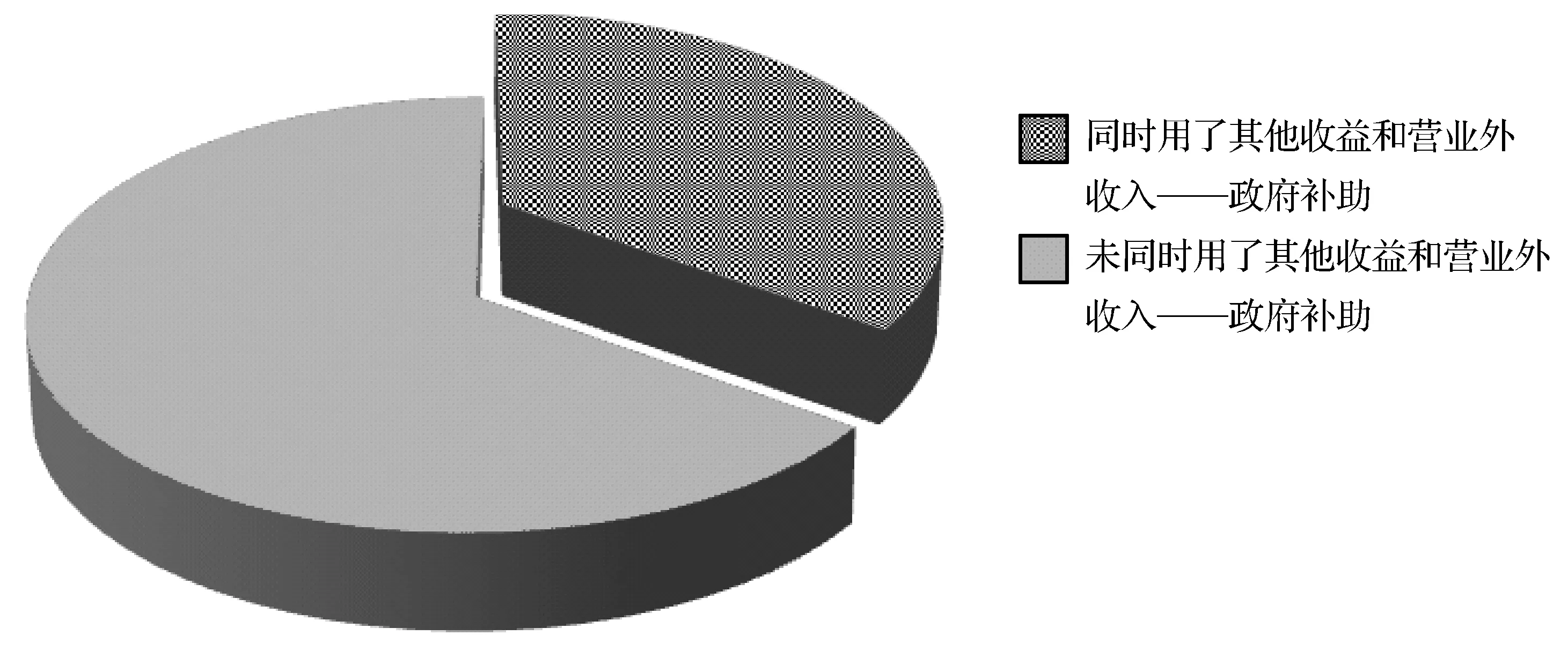

但在實際執(zhí)行過程中,如何正確地把握哪些政府補助應列入其他收益核算,哪些應計入營業(yè)外收入核算,目前差異較大。我們首先分析一下新準則頒布后2017年上市公司的中報關于政府補助的處理。

圖1 所有公布了2017年中報的A股公司

圖2 涉及政府補助公司

圖3 使用了其他收益科目的公司

圖4 使用營業(yè)外收入——政府補助的公司

從圖1、圖2、圖3、圖4來看政府補助已經成為上市公司經常發(fā)生的業(yè)務,已經有超過94%的公司涉及政府補助業(yè)務。但修訂后的政府補助準則頒布后,對于企業(yè)收到的政府補助的會計處理及列報處理出現了不同的理解,焦點就在于如何正確地理解準則中“企業(yè)日常活動相關的政府補助”。本文選取了涉及政府補助較大的四家公司進行對比分析。

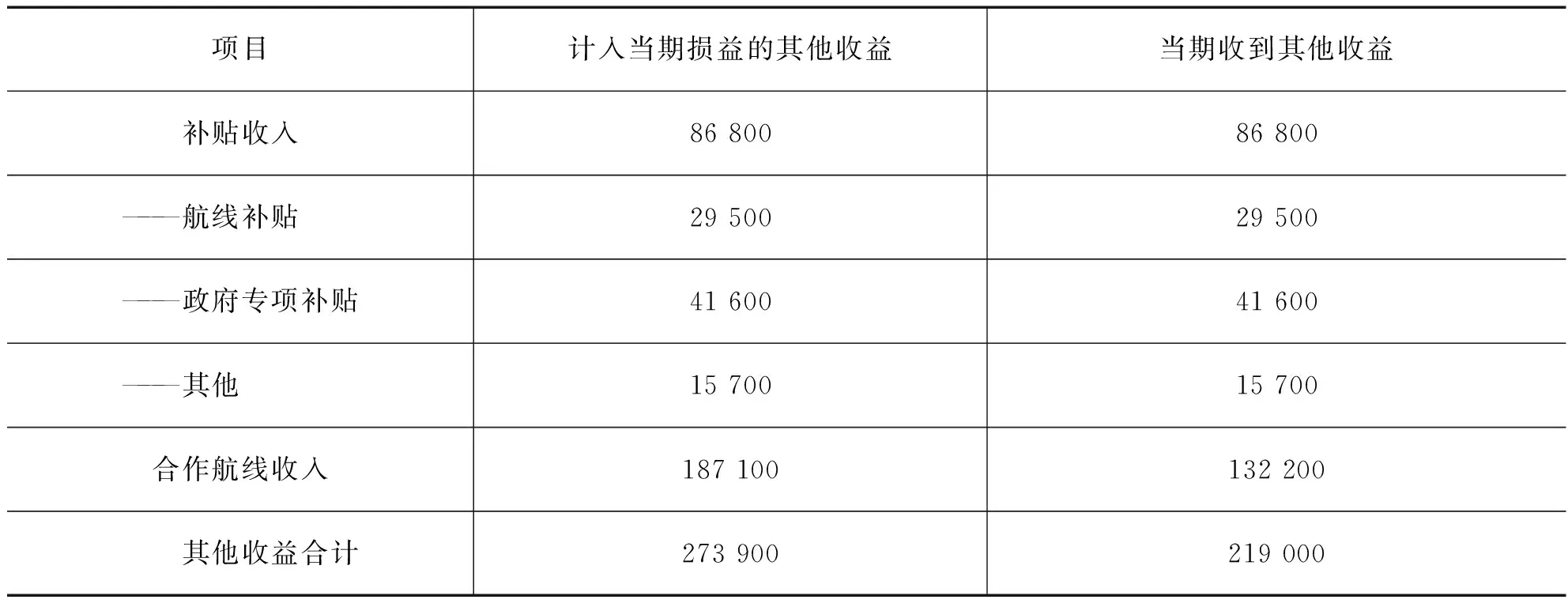

2017年中報其他收益金額最大的公司是東方航空,其他收益的金額為27.39億,同時營業(yè)外收入——政府補助還有300萬。2017 年上半年,東方航空公司其他收益項目具體如表2所示。

表2 單位:人民幣萬元

2017 年上半年,東方航空公司營業(yè)外收入為6.59 億元,同比減少75.88%,這主要是由于公司根據修訂后的企業(yè)會計準則修改財務報表列報,將與日常經營活動有關的政府補助和合作航線收入,從利潤表“營業(yè)外收入”項目調整至利潤表“其他收益”項目列報而導致的。2017年列入營業(yè)外收入——政府補助的300萬元為補貼收入。

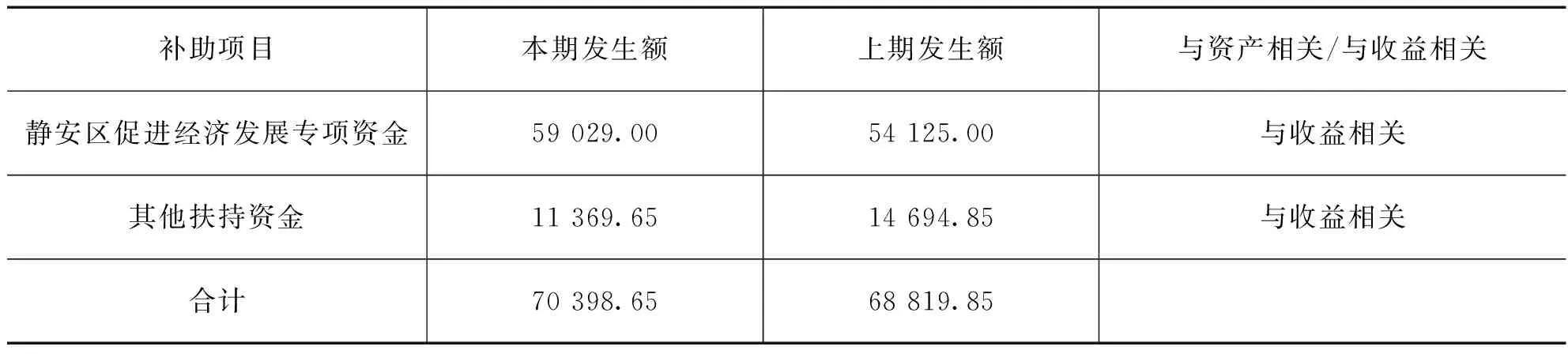

2017年中報營業(yè)外收入——政府補助金額最大的公司是國泰君安證券股份有限公司。2017年中報當中政府補助全部列報在了營業(yè)外收入,具體明細如表3所示。

表3 單位:人民幣萬元

中興通訊股份有限公司2017年中報披露如下:其他收益 136 902 萬元。另依據2017年6月12日實施的《企業(yè)會計準則第16號——政府補助》,按其經濟業(yè)務實質,與企業(yè)日常活動相關的政府補助且明確用于補償公司已發(fā)生的相關成本費用或損失的政府補助,直接沖減相應的成本費用,無明確補償對象的政府補助計入其他收益。根據此原則,本報告期沖減營業(yè)成本 13 814 萬元,沖減研發(fā)費用 70 871.9 萬元,計入其他收益 136 902 萬元。與企業(yè)日常活動無關的政府補助,計入營業(yè)外收入。

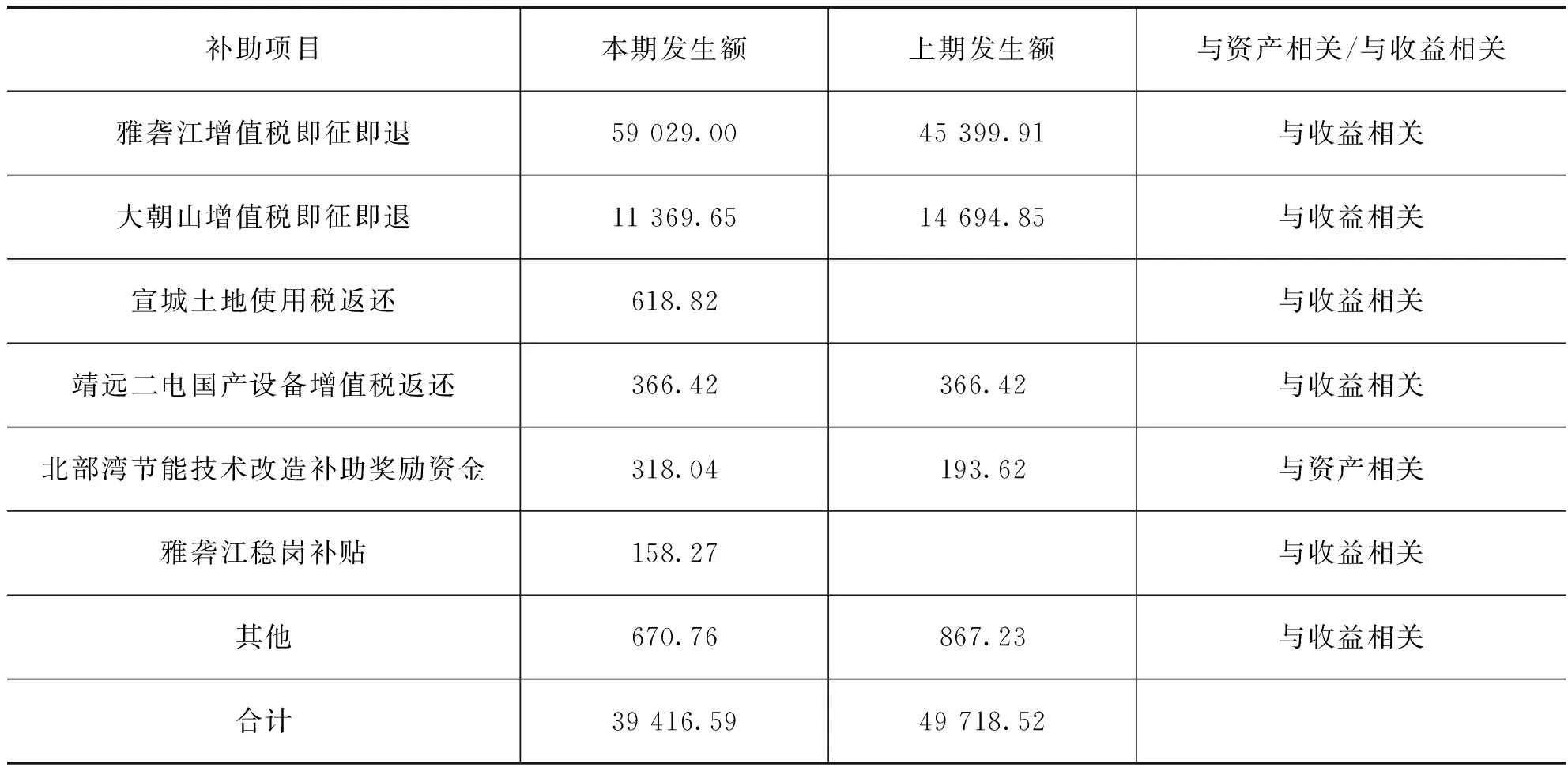

國投電力控股股份有限公司2017年中報當中政府補助全部列報在了營業(yè)外收入,具體明細如表4所示。

表4 單位:人民幣萬元

從這四家公司來看不管是與收益相關的政府補助,還是與資產相關的政府補助,在核算和列報的口徑上均出現了較大的差異。特別是對于基本相同的政府補助,如增值稅的政府補助國投電力全部列在了營業(yè)外收入,中興通訊則全部放在了其他收益。究竟哪些政府補助應列入到其他收益核算,哪些應計入營業(yè)外收入核算,當前有以下兩種觀點。

第一種觀點認為,與企業(yè)日常的銷售、生產、成本等作業(yè)直接相關的,且具有經常性、可計算等特點的政府補助,應當考慮計入其他收益,如電力企業(yè)收到按照發(fā)電量和固定標準計算的補貼,對農產品生產企業(yè)采購農產品給予的定額補貼等;其他與正常經營活動不相關,或具有偶發(fā)性、不可預計性等特點的政府補助,應當考慮計入營業(yè)外收入,如具體研發(fā)項目補貼、政府對取得某項成果的獎勵或補助、未具體明確用途的補助等。支持該觀點的理由是:參考《企業(yè)會計準則應用指南》附錄之會計科目和主要賬務處理中對于營業(yè)外收入、營業(yè)外支出的規(guī)定,營業(yè)外收支主要包括非流動資產處置利得或損失、非貨幣性資產交換利得或損失、債務重組利得或損失、政府補助、盤盈利得或盤虧損失、捐贈利得或公益性捐贈支出、非常損失等。從上述規(guī)定來看,營業(yè)外收支具有性質特殊和偶發(fā)性、與正常經營活動不直接相關、可能會影響報表使用人對經營業(yè)績和盈利能力做出正常判斷等特點。但這種觀點會導致如果不同的企業(yè)分別采用總額法和凈額法,對于同一補助,不同企業(yè)對利潤表的營業(yè)利潤的影響是不同的,使得會計信息在會計準則允許的范圍內出現了不可比性。

第二種觀點認為,政府補助所補償的對應項目是營業(yè)利潤項目的,如補償計入管理費用或未來攤銷計入制造費用的研發(fā)支出、補償固定資產減少計入制造費用的累計折舊等,計入其他收益;除此之外,計入營業(yè)外收入。支持該觀點的理由是:《〈企業(yè)會計準則第14號——收入〉應用指南》中說明了“日常活動”的認定。“日常活動”,是指企業(yè)為完成其經營目標所從事的經常性活動以及與之相關的活動。……企業(yè)處置固定資產、無形資產等活動,不是企業(yè)為完成其經營目標所從事的經常性活動,也不屬于與經常性活動相關的活動,由此產生的經濟利益的總流入不構成收入,應當確認為營業(yè)外收入。據此理解,日常活動應當形成營業(yè)收入、營業(yè)成本、期間費用等營業(yè)利潤科目。政府補助所對應的經濟活動如果計入相應營業(yè)利潤科目,則應當作為與日常活動相關,計入其他收益;否則,計入營業(yè)外收入。證監(jiān)會關于非經常性損益的認定是監(jiān)管需求,不是會計準則。不支持該觀點的理由:混淆了政府補助與日常活動相關,政府補助所對應的經濟活動與日常活動相關兩個概念。在正常經營目標中,不會將所有的政府補助都納入經營目標中,只會將持續(xù)性的、可正常預測并取得的政府補助納入經營目標。有很多政府補助不具有政策持續(xù)性,也無法預測是否能夠取得,那么,即使對應的成本、費用計入了營業(yè)利潤科目,也并不表明獲取的政府補助是與日常活動相關的。總額法與凈額法得出的營業(yè)利潤不同,本身就是由于選用不同會計政策產生的,這種不一致是正常的、可接受的。

這兩種觀點均有一定的道理,但本次準則修訂增加了其他收益項目,是為了解決原應用指南規(guī)定的所有的政府補助都計入營業(yè)外收入的問題。在實務中,部分補助資金與企業(yè)日常活動密切相關,不適宜計入營業(yè)外收入,同時為了避免選用總額法和凈額法出現的營業(yè)利潤的不可比的問題,筆者認為應該采用第二種觀點更為合理。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

少先隊活動(2022年5期)2022-06-06 03:45:04

當代水產(2022年5期)2022-06-05 07:55:06

家庭科學·新健康(2022年3期)2022-05-10 00:32:13

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中老年保健(2021年2期)2021-08-22 07:31:10

少先隊活動(2021年1期)2021-03-29 05:26:36

快樂語文(2020年30期)2021-01-14 01:05:38