中資銀行國際化對企業境外投資的影響分析

2017-03-17 17:53:11鐘昌標王玲玲梁振

昆明理工大學學報·社科版 2017年1期

鐘昌標++王玲玲++梁振

摘要:利用中資銀行設立海外分支機構與中資企業對外直接投資(ODI)的相關數據,運用倍差法分析中資銀行國際化經營對中資企業ODI的影響。研究發現:中資銀行海外分支機構的設立顯著促進了中資企業ODI的增長;同時,中資銀行海外分支機構設立的數量越多,對中資企業ODI的推動作用越強。從動態來看,中資銀行海外分支機構設立對中資企業ODI的影響,在海外分支機構設立1年后變得顯著,并且隨著時間的推移,對中資企業ODI的影響逐漸增大。該研究從中資銀行國際化的視角,分析了金融發展對企業對外直接投資的影響,在銀行業國際化與制造企業國際化交叉研究上具有重要的理論與現實意義。

關鍵詞:中資銀行;國際化;企業;對外直接投資(ODI);海外分支機構

中圖分類號:F8322文獻標志碼:A文章編號:1671-1254(2017)01-0051-15

A Analysis on the Effect of Internationalization of Chinese Banks

on Outward Direct Investment of Chinese Firms

ZHONG Changbiao, WANG Lingling, LIANG Zhen

(School of Business Management, Yunnan University of Finance and Economics, Kunming 650221, Yunnan, China)Abstract:Using the data of establishment of overseas branches by Chinese banks and outward direct investment of Chinese firms,applying the method of Difference-in-difference(DID),this paper analyzes the effect of internationalization of Chinese banks on outward direct investment (ODI) of Chinese firms. This study found that the establishment of overseas branches by Chinese banks can promote ODI of Chinese firms.The more overseas branches are established by Chinese banks, the stronger promotion on ODIof Chinese firmsthey will have. From the dynamic view, after one year of the establishment of overseas branches by the Chinese banks, the effect of internationalization of Chinese banks on ODI of Chinese firms has been notable in the statistical aspect, and it has become larger and larger over time. By researching the effect of internationalization of Chinese banks on ODI of Chinese firms, this research has theoretical and practical significance.

Keywords:Chinese banks, internationalization, firms,outward direct investment (ODI), overseas bank establishments

一、問題的提出

改革開放以來,中國的對外經濟戰略至少包括三個層次:對外貿易戰略、對外貨幣戰略及吸引外資與對外投資戰略。在對外貿易戰略上,中國采取的是出口導向型的貿易戰略,即以追求出口和貿易順差為主要目標。在對外貨幣戰略上,中國采取的是弱勢貨幣戰略,即以保護本國經濟和金融安全為目的,以資本市場不開放、貨幣貶值、固定匯率制度和逐步追求人民幣國際化等為具體特征。在對外投資戰略上,中國則先是鼓勵和吸引外商直接投資,然后鼓勵對外直接投資(Outward Direct Investment,簡稱ODI)。盡管1982年我國就開始了ODI業務,1997年的亞洲金融危機后提出企業“走出去”戰略,然而,ODI的快速增長是2008年以后,2014年中國ODI流量已經位居全球第二,成為ODI大國(詳見圖1)。

昆明理工大學學報(社會科學版)第17卷第1期鐘昌標,王玲玲,梁振:中資銀行國際化對企業境外投資的影響分析 Dunning指出,企業的對外直接投資行為的動機有三個:一是拓展海外市場,在規模經濟的帶動下,提升產品的需求范圍;二是提高生產效率,降低生產成本,企業通過ODI尋求更為廉價的投入要素,降低成本,提高產品競爭力;三是尋求海外資源和戰略性資產,獲得更多所有權優勢。同時,根據王偉、孫大超以及楊嬌輝的分析,中資企業ODI行為對開拓國外市場,降低自身生產成本,轉移國內比較劣勢產業,獲取國外先進技術以及提升海外資產收益率等方面有重要的推動作用。中國經濟進入增長的新常態,即經濟增長速度由高速向中高速轉變,經濟結構不斷優化升級,經濟增長動力由要素驅動、投資驅動向創新驅動轉變。新常態下,國內市場需求乏力、產能過剩顯現、結構矛盾突出、轉型面臨重大困難。“五大發展”理念2015年10月29日,中國共產黨第十八屆中央委員會第五次全體會議通過的《中共中央關于制定國民經濟和社會發展第十三個五年規劃的建議》中指出:堅持創新發展、協調發展、綠色發展、開放發展、共享發展,是關系我國發展全局的一場深刻變革。創新發展、協調發展、綠色發展、開放發展、共享發展被總結為“五大發展”理念。的提出是從頂層設計角度為中國發展面臨的新情況、新問題做出的時代回答。新形勢下,堅持“開放發展”,積極推進“一帶一路”建設,能夠有效緩解國內亟待解決的突出矛盾和問題,而企業作為微觀個體中靈活、高效的經濟組織,通過ODI路徑開拓國外市場,積極穩妥化解產能過剩、降低生產成本、化解金融風險2015年12月18日-21日召開的中央經濟工作會議指出:2016年經濟社會發展特別是結構性改革任務十分繁重,戰略上要堅持穩中求進、把握好節奏和力度,戰術上要抓住關鍵點,重中之重是抓好去產能、去庫存、去杠桿、降成本、補短板五大任務。一是積極穩妥化解產能過剩;二是幫助企業降低成本;三是化解房地產庫存;四是擴大有效供給;五是防范化解金融風險。等都顯得尤為重要。

在已有的關于中國ODI的研究中,更多地關注中國ODI區位選擇的問題[1-4]。相關研究認為母國與東道國的經濟水平、雙邊貿易水平、制度因素、文化因素、兩國間的距離以及東道國市場大小、資源豐裕度和創新能力、技術水平等因素對中國ODI區位選擇的影響較大。隨著金融對實體經濟的服務能力和重要性逐漸增大,學者們開始探究金融發展水平與企業ODI之間的關系。此類的文獻中,關注的焦點在于母國的金融抑制對企業ODI的影響[5-11]。研究普遍認為母國的金融抑制水平越高、金融發展水平越低,從而增加企業的信貸約束,降低了企業進行ODI的可能性。而在現實的金融運行中,銀行業金融機構會通過自身不斷對外開放來緩解國內金融抑制水平,從而帶動企業對外直接投資,現有的文獻對銀行自身國際化關注很少,即使少許文獻也僅僅分析銀行國際化現狀。關于一般制造等企業國際化也只提及企業融資困難。關于銀行國際化和企業對外投資兩方面基本處于兩條平行的研究脈絡。然而,銀行金融服務的國際化與其他企業的跨國投資聯系實在緊密,缺少相關研究實在是一大缺憾。

為彌補這一缺憾,本文則立足中資銀行國際化角度,利用中國銀監會國際部編寫的《中資銀行海外機構名錄(2014版)》以及商務部“走出去”數據庫中關于《境外投資企業(機構)名錄》,運用2002-2013年的數據,分析中資銀行國際化經營對中資企業ODI的影響。

二、文獻綜述

隨著中國ODI的快速增長,國內外學者開始愈發重視對中國ODI相關問題的研究。目前,逐漸形成了一股洶涌的思想洪流。這一洪流由三個相對獨立的支流匯聚而成。

(一)聚焦在企業對外直接投資(ODI)的決定因素、動因和績效評價方面

深入到企業ODI結構特征層面,考察企業對外投資各種因素對企業績效的影響[12-14],表明企業對外投資能夠提升企業的收益水平。Grant等和Zhou等人研究發現,企業對外直接投資行為的發生,引致企業呈現較高的獲利水平;Barrell和Pain通過利率、匯率貶值等一系列影響因素發現,對外直接投資成本顯著低于國內外直接投資的資本成本,因而對企業收益具有顯著的正向影響。Aguiar和Gopinath進一步發現投資東道國流動性危機的發生,為投資母國企業提供購買低成本資產的機會,促進了投資企業收益的提高。Baker等研究也認為,跨國企業能夠提升國內上市企業的價值,其可以作為“跨境套利”來理解。但是,也有部分研究從企業投資成本、投資風險等角度發現,企業對外投資對企業收益具有一定的負面效應。Helpman等分析發現,相對于企業的出口行為,企業對外直接投資往往具有較高的固定成本支出和投資風險,因而會對企業收益造成一定的負面影響。Nielsen通過對瑞士企業分析發現,在企業國際化的初期由于存在“陌生的負擔”和外來者劣勢,導致企業國際化對收益率產生負向影響,直到企業具有足夠的國際化經驗之后這一影響才會轉負為正。此外,Denis等研究發現,跨國企業在國際市場中存在折價交易問題,即企業跨國投資并未促進企業利潤的提高。Desai,Hines和Baker等也發現,對外投資不確定性的存在,導致企業跨國投資并未對企業收益起到顯著的促進效應[15]。

(二)研究對外投資的空間選擇和風險評價

目前,研究更多的注重分析中國ODI的區位選擇。魯明泓檢驗了國際經濟安排、經濟制度、法律制度以及企業運行便利性等四大類制度因素對國際直接投資的區位選擇關系[16]。楊大楷等人研究認為國際直接投資趨向于流入貿易壁壘低、對外資持歡迎態度、簽署雙邊投資保護條約、經濟一體化發展水平高的國家或地區;趨向于流入市場發育程度高、金融管制寬松、經濟自由程度高的國家或地區;趨向于流入私有財產保護程度高和法律完善程度高的國家或地區;趨向于流入企業運行障礙少、政府清廉程度高的國家或地區。楊大楷和應溶等學者從中資企業ODI區域分布的現狀出發,將國際直接投資的區位理論與中資企業ODI的現實特點相結合進行分析[17]。程惠芳和阮翔選取對中國進行直接投資的32個國家(地區)為樣本,把這些國家(地區)的經濟規模、人均國民收入以及與中國的地理距離等因素納入引力模型,分析國家之間的國際直接投資流量與經濟變量之間存在的相關關系[18]。該研究表明,母國與東道國的經濟規模總和、人均國民收入水平及雙邊貿易量與兩國間的國際直接投資流量呈正相關關系,母國與東道國的經濟規模和經濟水平越接近,兩國之間的國際直接投資流量越大。J Child和SB Rodrigues通過案例研究認為,中資企業通過兼并或者境外有機擴張形式進行ODI并非像理論描述的尋求競爭優勢,而更多地是為解決自身競爭劣勢[1]405-422。P Deng基于制度理論分析了中資企業海外并購的資源尋求動機[19]。Buckley通過研究中國1984-2001年的ODI數據,發現中國的ODI更傾向于流向與本國距離近及文化相似的國家,東道國的政治風險、市場大小、資源豐富程度也是中國ODI區位選擇的重要因素。Cheng和Ma則使用2003-2006年商務部的數據,發現東道國的人均GDP對中國ODI的流量沒有影響[2]545-578,對存量的影響為負,而共同語言與共同國界對流量與存量均有正向影響。Cheung和Qian把數據樣本擴展至1991-2005年,并且研究了中國ODI在發達國家與發展中國家之間的異同,發現無論在發達國家還是發展中國家,中國的ODI都是市場與資源尋求型的,外匯儲備促進了中國ODI的增長,中國對發展中國家的ODI受出口因素影響,中國在發達國家的投資更加集中但是在發展中國家更為分散[20]312-341。何本芳和張祥通過2004至2005年的宏觀數據驗證其假設,認為貿易、勞動成本、距離和國家類別等因素對對外直接投資區位選擇具有重要的影響[21]。項本武使用2000-2007年中國對外直接投資的面板數據,采用GMM估計方法,檢驗中國對外直接投資區位分布的影響因素,揭示中國對外直接投資的動態效應[22]。該研究發現:東道國市場規模對中國在東道國的投資具有顯著的負影響,而東道國工資水平的影響并不顯著;以出口度量的雙邊貿易聯系及雙邊匯率對中國在東道國的投資具有顯著的正影響;從動態來看,前期投資對當期投資的影響并不顯著,表明中國對東道國的直接投資缺乏連續性。Sanfilippo把研究重點轉向中國對非洲國家的ODI,考察了41個非洲國家1998-2007年的數據,同樣發現市場因素與自然資源稟賦是中國ODI區位選擇的重要決定因素[23]。李磊和鄭昭陽采用GMM分析方法,發現中國海外直接投資具有較強的資源尋求特質,其在發展中國家表現得更明顯,中國海外直接投資的資源尋求性在美洲和亞洲發展中國家表現得比較明顯、在非洲不明顯,中國對礦產的渴求要大于對石油的渴求[24]。I Kolstad和A Wiig從制度和資源兩個角度分析對中國ODI的影響,認為東道國的制度環境越差,其自然資源反而能更加吸引中國ODI[25]26-34。蔣冠宏和蔣殿春利用2003-2009年中國對95個國家的ODI數據,基于投資引力模型,考察了中國ODI的區位選擇[3](21-40)。通過檢驗,本文發現:中國ODI有市場、資源和戰略資產尋求動機,距離對中國ODI有負向影響,東道國制度對中國資源尋求型ODI有顯著影響,中國ODI的“制度風險規避”和“制度接近”不明顯,且中國投資進入發展中國家和發達國家的動機有差異。對于發展中國家,中國投資有市場和資源尋求動機,其中技術輸出動機明顯。對于發達國家,中國投資有戰略資產尋求動機,而市場和資源尋求動機不明顯。張吉鵬和衣長軍利用企業層面投資項目數據,采用負二項回歸模型考察了東道國技術稟賦與中資企業ODI區位選擇之間的關系以及文化距離對兩者關系的調節作用。實證研究結果發現:東道國技術裝備、創新能力以及專利等技術稟賦對中資企業ODI有顯著正向影響,但文化距離負向調節了技術裝備、創新能力的正向影響。

(三)對外投資的投融資與文化整合

隨著金融對實體經濟的重要性逐漸增大,學者們開始探究金融發展水平與企業ODI之間的關系。而自Chaney將流動性約束引入Melitz的異質性貿易理論基本模型開始,逐漸有更多的學者在異質性貿易理論的基礎上關注母國融資約束與企業ODI之間的關系。王偉、孫大超、楊嬌輝利用67個國家1990-2009年的面板數據分析了金融發展水平與海外直接投資之間的關系,認為母國金融發展水平能夠顯著促進一國的對外直接投資水平[7]120-131。盧春艷利用2005-2007年中國工業企業數據庫和對外直接投資企業數據,考察企業生產率是否通過融資約束這一渠道影響企業ODI決策,認為母國外部融資約束,即金融抑制對企業ODI影響較大。李磊和包群采用《中國境外投資企業(機構)名錄》與《中國工業企業數據庫》合并的微觀數據集,考察了融資能力對我國工業企業對外直接投資的影響[9]120-131。研究表明:信貸融資能夠顯著促進中國工業企業“走出去”,融資能力越強的工業企業不僅更有可能進行ODI,而且越傾向于進行多次投資以及在多個國家進行投資。劉莉亞等以及呂越和盛斌的研究也得到了相類似的結論[11]13-127。

而在現實的金融運行中,銀行業金融機構作為一種特殊的企業,也會通過自身不斷對外開放來緩解國內金融抑制。銀行“走出去”與企業ODI之間到底存在什么樣的關系?在已有的研究中,一方面認為母國銀行采取“客戶跟隨”(follow-the-customer)策略進行海外分支機構的設立[13]26-34,是企業ODI的行為帶動了銀行的國際化發展[26-28];另一方面,DE Nolle,R Seth認為銀行“客戶跟隨”的研究結論有一定局限性[29],而Marc Ruhry及M Ryan的研究,認為母國銀行國際化能夠帶動企業的ODI行為[30]。為彌補現有研究的不足,本文以Buckley等人以及Marc Ruhr,M Ryan的理論研究為基礎[31],利用中國銀監會中資銀行國際化的數據以及商務部關于企業ODI的數據,從中資銀行國際化的角度分析銀行“走出去”對企業ODI的帶動影響。

三、理論基礎與中資企業ODI影響因素分析

(一)理論基礎

Dunning分析認為,影響企業對外直接投資區位選擇的三個動機分別是開拓國外市場、降低生產成本以及尋求更多自然資源。Buckley 等人認為Dunning的理論是建立在工業化國家,即發達國家的經驗基礎之上分析出來的,對發展中國家以及新興市場國家有一定局限性,尤其是降低生產成本的動機。中國仍然是一個勞動力相對豐裕的國家,企業對外直接投資尋求低廉的生產成本并不完成成立。因此,Buckley等人在Dunning理論的基礎上,分析了中資企業ODI特有的三個立論:一是資本市場的不完全競爭(Capital Market Imperfections),包括國有企業能夠獲得低于市場利率的資金,中國無效率的銀行體系能夠通過政策安排對潛在對外投資企業提供貸款,集團企業能夠利用國內無效率的資本市場來補貼對外投資行為,家族企業能夠從其他成員中獲得低成本資金等。資本市場的不完全競爭能夠使得潛在對外投資企業獲得低于市場化利率水平的資金,從而有助于企業對外投資。二是中國跨國公司的所有權優勢(Ownership Advantages)。中國跨國企業的靈活性,可以使用低成本資金,與其他企業保持良好的利益關系以便獲取相應資源的能力,以及與國外的中國移民所形成的社會關系等,都能夠使得中資企業在東道國比當地企業更為有效地運行與生產。三是制度層面因素,包括中國1978年*改革開放,積極爭取并最終于2001年加入WTO,2002年正式實施的“走出去”戰略,2015年提出的“一帶一路”戰略等。一系列的偏重ODI的政策會不斷刺激中資企業對外直接企業投資行為的加速。

在Buckley的基礎上,同時結合Marc Ruhr和M Ryan的研究,東道國不斷開放其金融業,吸引母國的更多銀行進行國際化,能夠帶動母國更多非銀行企業的ODI行為。可見,母國銀行的國際化也是影響企業ODI行為的重要因素。

(二)中資企業ODI影響因素分析及研究假設

1銀行國際化水平。母國銀行的國際化水平越高,能夠更好地緩解國內金融抑制程度,推動金融發展水平提升,為企業“走出去”提供信貸資源和服務,從而帶動企業ODI擴大。本文以中資銀行是否國際化的0-1變量以及中資銀行在一國設立的數量兩個維度衡量中資銀行國際化水平。

假設1:中資銀行國際化對中資企業ODI產生正向促進作用。

假設2:中資銀行海外分支機構設立的數量越多,則對中資企業ODI的正向促進作用越大。

假設3:隨著中資銀行海外分支機構設立時間的增加,中資銀行國際化對中資企業ODI產生的正向促進作用越大。

2開拓市場動機。東道國的市場規模等特征是影響中資企業ODI的關鍵因素。東道國市場規模越大,中資企業ODI產生規模經濟以及范圍經濟的可能性越大,ODI動機就越強;同時,東道國的富裕程度越高,其消費需求能力越大,中資企業ODI的動機就越大[20]312-341。本文以一國GDP總量來衡量該國市場規模,以一國人均GDP來衡量該國富裕程度。

3自然資源尋求動機。中國可以通過企業ODI獲取國內經濟增長所需投入的相對稀缺的自然資源要素,包括礦產、石油、木材以及農產品等[25]26-34。本文以是一國石油出口占總出口的比重來衡量一國自然資源的豐裕程度。

4戰略資產獲取動機。中國早期的ODI能夠獲取較多的國際化經營的管理經驗,近年來,中資企業ODI則更多是為了獲得知識產權以及戰略性資產等。中資企業為增強自身競爭力,其ODI行為會偏重知識資本豐裕的工業化國家。本文以一國專利數量衡量該國戰略資產的情況。

5FDI開放度。一國對國外直接投資的接受程度越高,其受到母國ODI的可能性就越大。本文以一國吸收FDI占GDP的比重來衡量該國FDI開放度。

6金融發展水平。一國金融發展水平越高,其信貸額度和服務水平就越高,吸收國外直接投資的可能性就越大;反之,一國金融水平越低,企業受到的信貸約束越大,對外投資以及吸收國外直接投資的可能性都在降低[32]126-142。本文以一國銀行業金融機構資產占GDP的比重來衡量該國金融發展水平。

7貿易依存度。一國貿易依存度越大,其在全球產業鏈中的位置就越重要,受到母國ODI的可能性就越高[25]26-34,[32]126-142。本文以一國出口總額占GDP的比重來衡量該國貿易依存度。

8政治風險。在政治風險較大的東道國,開拓市場型的企業會降低在該國的ODI,從而轉向其他政治風險較低的國家或母國;尋求資源型的企業因擔心更大的沉沒成本而減小ODI的可能性。因此,東道國政治風險越大,其吸收的國外直接投資就越少。借鑒王永欽、杜巨瀾和王凱的分析,本文將采用監管質量、政府效率、法制水平以及腐敗控制幾個變量來衡量一國政治風險。

四、實證檢驗

(一)模型與方法

根據《中資銀行海外機構名錄(2014版)》[33]的數據,截至2013年底,共有17家中資銀行金融機構在海外51個國家和地區設立166家一級機構,近1200家分支機構 《中資銀行海外機構名錄(2014版)》顯示18家中資銀行金融機構在海外設立了168家一級機構。根據對數據的整理,剔除了2014年設立的2家海外一級機構以及1家國內中資銀行(富滇銀行在老撾設立的老中銀行于2014年1月開業)。。該數據表明,中資商業銀行僅在部分國家進行國際化行為,而且國際化的步伐以及時間存在差異,這些特征使得本文可以運用倍差法(Difference-in-difference)來估計中資銀行國際化的效果。倍差法的思想是利用受到中資銀行國際化影響的處理組(Treatment Group)在中資銀行海外機構設立前后的差異,減去未受中資銀行國際化影響的對照組(Control Grop)在中資銀行海外機構設立前后的差異,得出中資銀行國際化影響的真實效果。為實證檢驗中資銀行國際化的效果,本文設立以中資企業在某國投資次數的對數為被解釋變量,該國是否有中資銀行為主解釋變量的回歸模型。本文設立的基本模型見模型(1):

LODIiy=α+βInterBankiy+λXiy+vi+γy+ξiy(1)

其中:i和y分別表示國家和年份,LODIiy表示相應國家相應年份的中資企業ODI次數(取對數);InterBankiy是主解釋變量,代表中資銀行在相應國家相應年份的國際化行為,無中資銀行設立前為0,設立當期及以后為1;Xiy是控制變量,包括GDP(取對數)、人均GDP(取對數)、石油出口占總出口比重、專利數(取對數)、一國吸收FDI占GDP比重、一國出口占GDP比重、一國銀行業資產占GDP比重等變量和監管質量、政府效率、法制水平以及腐敗控制等衡量政治風險的變量;vi表示國家固定效應,用以控制國家不隨時間變化的不可觀測特征;表示年份的時間固定效應,用以控制國家共同面臨的宏觀經濟波動等;ξiy為擾動項;同時,為便于后文的穩健性檢驗,將中資銀行在一國設立的數量作為主解釋變量,構建模型(2):

LODIiy=α+βInterBank_+Numiy+λXiy+vi+γy+ξiy(2)

模型(2)中,表示在相應年份相應國家中資銀行設立的一級分支機構數量,其他變量的含義與模型(1)一致。

(二)數據和變量

各個變量的說明、預期符號以及數據來源見表1,時間范圍采用2002年至2013年數據,各個變量數據的描述性統計見表2。表1變量說明及數據來源

變量說明預期符號數據來源LODI中資企業到某國ODI次數,取對數。被解釋變量中國商務部InterBank中資銀行海外機構設立前=0,設立當期及以后=1。+中國銀監會LInterBank_N中資銀行在一國設立的一級機構數量,取對數。+中國銀監會LGDP一國GDP總額,取對數。+UNCTADLPerGDP一國人均GDP,取對數。+UNCTADOil_share一國石油出口占總出口比重。+World BankLPatent一國專利數,取對數。+World Intellectual PropertyFDI_R一國吸收FDI占GDP比重。+UNCTADExport_R一國出口占GDP比重。+World Trade OrganizationBank_R一國銀行資產總額占GDP比重。+World BankR_qulaity一國監管質量。從-25(弱)到25 (強)的指數,反映了政府制定并實施監管政策的能力。+World BankG_efficiency一國政府效率。從-25(弱)到25(強)的指數,反映了政府公共服務的質量,政府獨立于政治壓力的程度,政策制定和實施的質量,以及政府兌現其承諾的能力。+World BankR_law一國法制水平。從-25(弱)到25(強)的指數,反映了經濟主體遵守規則的程度,及其對規則(尤其是合約實施、產權、法庭的規則)的信心。+World BankC_corrupt一國腐敗控制。從-25(弱)到25(強)的指數,反映了公權力被私用的程度。+World Bank

表2變量描述性統計

變量觀測值均值標準差最小值最大值LODI42461235176608959InterBank42460103030401LInterBank_N4246008029102708LGDP235797292478268416641LPerGDP235783621603440611645Oil_share2319770413197085973LPatent147676263089014689FDI_R225416856117358404967513Export_R2102573261726300262797752Bank_R165356098484790631311676R_qulaity2683-00040999-252231G_efficiency2584-00040999-24792429R_law2724-00050998-252121C_corrupt2690-00030999-19225

(三)基本回歸分析

運用面板固定效應回歸方法,采用逐步回歸的步驟,得出的基準回歸結果見表3。第(1)列在主解釋變量中僅控制了中資銀行國際化,發現中資銀行國際化能夠導致中資企業ODI增加139%并且在1%顯著性水平上統計顯著。第(2)到(8)列中,隨著控制變量的不斷增加,中資銀行國際化對中資企業ODI的促進作用一直存在并且都在1%顯著性水平上統計顯著,中資銀行國際化對中資企業ODI的影響在047%~139%之間,表明假設1成立。

表3中資銀行國際化與中資企業ODI(基準回歸)

(1)(2)(3)(4)(5)(6)(7)(8)LODILODILODILODILODILODILODILODIInterBank13948***07624***06137***04799***04808***04692***04827***05136***(00874)(00978)(01069)(01163)(01164)(01155)(01689)(01693)LGDP11695***06478**23844***23933***20656***16019*17011*(02548)(03080)(06026)(06035)(06244)(08767)(08807)LPerGDP-05235**-02708-22811***-22985***-21011***-17148**-19174**(02614)(03227)(06032)(06043)(06155)(08548)(08651)Oil_share-00005-00005-0000100003-00020-00017(00036)(00060)(00064)(00065)(00079)(00080)LPatent01789***01663***01491***0055200514(00452)(00472)(00472)(00581)(00579)FDI_R-00003-00003-00004-00005(00003)(00003)(00003)(00003)Export_R-00134***-00163***-00166***(00041)(00052)(00051)Bank_R-00033**-00040**(00016)(00017)R_qulaity07625***(02122)G_efficiency-04706**(02052)R_law-00432(02561)C_corrupt-01215(01856)常數項00785**-64644***-40694***-77386***-75977***-50738**-23591-17283(00400)(06987)(09946)(18191)(18251)(20451)(28371)(28401)Adjust-R20443706094067380734007343074090678006840國家固定效應有有有有有有有有時間固定效應有有有有有有有有注:括號內為標準誤差,*p< 01, ** p< 005, *** p< 001。

在其他假設檢驗中,第(2)到(8)列,一國經濟總量越大,中資企業對該國進行投資的可能性就越大,并且普遍顯著。但本文的實證分析發現一個比較有趣的結論:一國人均GDP越大,中資企業對該國進行投資的可能性越小,與預期影響相反。這說明中資企業ODI行為尋求相對欠發達國家或地區進行投資,可能與中國的政策執行有關。2002年,中國正式實施“走出去”戰略,作為發展中國家,中國鼓勵更多企業開拓其他發展中國家以及相對落后國家,并帶有一定援助性質。自然資源尋求動機無法得到驗證,說明中資企業ODI并非為了獲取自然資源。第(4)到(6)列中,戰略資產獲取動機得到驗證,但在第(7)(8)列回歸結果中并不穩健。FDI開放度指標不顯著,說明一國對FDI的政策導向并不是中資企業ODI的決定因素。貿易依存度回歸結果顯著,但是與預期影響相反。金融發展水平回歸結果顯著,但是與預期影響相反。這兩點說明中國選取金融發展較弱的、貿易依存度較小的國家進行投資,這與中國選取人均GDP較小的國家進行投資是一致的。政治風險因素中,監管質量與政府效率的結果顯著,監管質量與預期一致,但政府效率與預期相反。對于這點,本文認為這與中國政策導向的關系較大。

(四)穩健性檢驗

為檢驗本文基準回歸的穩健性,本文基于三個方面進行穩健性檢驗:一是運用面板固定效應模型對中資銀行設立海外分支機構數量對ODI影響進行分析;二是運用面板Tobit回歸對中資商業銀行是否設立分支機構以及設立數量等兩個維度進行分析;三是檢驗平衡趨勢假設。

1中資銀行設立海外分支機構數量檢驗。表4是模型(2)運用面板固定效應模型回歸的結果。通過表4的分析,本文發現中資銀行在海外分支機構設立的數量與中資企業ODI存在正向關系,且中資銀行海外分支機構設立數量每增加1%,中資企業ODI的增加在099%~178%之間。這說明中資銀行海外分支機構的設立能夠顯著促進中資企業ODI的增加,且在1%的顯著性水平下統計顯著,表明假設2成立。

表4中資銀行設立海外分支機構數量與中資企業ODI

(1)(2)(3)(4)(5)(6)(7)(8)LODILODILODILODILODILODILODILODILInterBank_N1779***12736***11669***10097***10082***09871***11089***10855***(0066)(00795)(00878)(00933)(00934)(00929)(01319)(01321)LGDP11304***08381***26234***26349***23000***20217**20626**(02401)(02897)(05708)(05718)(05922)(08380)(08438)LPerGDP-04139*-03142-2325***-2343***-2131***-1939**-20873**(02479)(03049)(05710)(05722)(05835)(08156)(08274)Oil_share-00017-00051-00053-00055-00076-00070(00034)(00057)(00060)(00062)(00076)(00077)LPatent01277***01174***01025**0034400330(00430)(00448)(00449)(00554)(00553)FDI_R-00002-00002-00003-00004(00002)(00002)(00003)(00003)Export_R-0012***-0018**-0018***(00039)(00049)(00049)Bank_R-0004***-0005***(00015)(00016)續表(1)(2)(3)(4)(5)(6)(7)(8)LODILODILODILODILODILODILODILODIR_qulaity06779***(02023)G_efficiency-03253*(01971)R_law-01109(02453)C_corrupt-00833(01770)常數項0147***-6911***-5512***-9499***-9392***-6986***-46783*-39385(0037)(06615)(09453)(17270)(17332)(19426)(27239)(27339)Adjust-R20501106414070340761707618076720706707105國家固定效應有有有有有有有有時間固定效應有有有有有有有有注:括號內為標準誤差,*p< 01, **p<005, ***p<001。

2面板Tobit模型回歸。通過面板Tobit回歸模型分析,表5的結果表明:中資銀行的國際化行為對中資企業ODI存在顯著正向影響,中資銀行國際化對企業ODI的影響在011%~026%之間。表6的結果表明:中資銀行海外分支機構的設立數量對中資企業ODI存在顯著正向影響,中資銀行海外分支機構數量每增加1%,對企業ODI的影響在037%~06%之間。進一步驗證了前述基準回歸分析的穩健性。

表5中資銀行國際化與中資企業ODI(面板Tobit回歸)

(1)(2)(3)(4)(5)(6)(7)(8)LODILODILODILODILODILODILODILODIInterBank02600***01130*01302*01978**01929**01852**02255*01971*(00590)(00694)(00792)(00901)(00900)(00905)(01342)(01331)LGDP06854***06683***05765***06009***05737***06672***06923***(00500)(00557)(00876)(00896)(00924)(01010)(01014)LPerGDP-04854***-04779***-04355***-04583***-04340***-04565***-07056***(00679)(00762)(00979)(00990)(01002)(01085)(01329)Oil_share000100000700015000200008000074(00028)(00047)(00050)(00052)(00061)(00060)LPatent00653*00768*00839*0041200489(00427)(00437)(00442)(00533)(00537)FDI_R00013**00013**00019**00015**(00006)(00006)(00008)(00008)

續表(1)(2)(3)(4)(5)(6)(7)(8)LODILODILODILODILODILODILODILODIExport_R-000090003000021(00029)(00035)(00035)Bank_R-00026*-00049***(00014)(00015)R_qulaity03560*(01856)G_efficiency-03900**(01787)R_law04727**(02116)C_corrupt01831(01650)常數項-3534***-46785***-43951***-42141***-44278***-43354***-49160***-31518***(00939)(04695)(05080)(06685)(06761)(07051)(07740)(09414)sigma_u30836***17192***13768***13390***13469***13395***13001***12809***(01449)(01019)(00912)(01079)(01090)(01088)(01152)(01118)sigma_e04707***04518***04434***04529***04522***04521***04582***04508***(00079)(00091)(00105)(00127)(00126)(00127)(00154)(00151)注:括號內為標準誤差,*p<015,**p<005,*** p<001。

表6中資銀行設立海外分支機構數量與中資企業ODI(面板Tobit回歸)

(1)(2)(3)(4)(5)(6)(7)(8)LODILODILODILODILODILODILODILODILInterBank_N0485***03678***04316***05504***05547***05513***05999***05484***(0047)(00595)(00679)(00746)(00744)(00750)(01068)(01072)LGDP06716***06618***06040***06324***06062***06772***06994***(00480)(00543)(00858)(00879)(00906)(01002)(01003)LPerGDP-04492***-04447***-03945***-04191***-03972***-04145***-06423***(00658)(00744)(00957)(00971)(00982)(01081)(01317)Oil_share00006-00018-00013-000120004500043(00027)(00045)(00049)(00050)(00060)(00059)LPatent0029400396004540025700310(00414)(00422)(00428)(00516)(00524)FDI_R00014**00014**00021***00017**(00006)(00006)(00008)(00008)Export_R-000090002100014(00027)(00034)(00034)續表(1)(2)(3)(4)(5)(6)(7)(8)LODILODILODILODILODILODILODILODIBank_R-00031**-00050***(00014)(00015)R_qulaity03258*(01800)G_efficiency-03107*(01740)R_law03422*(02078)C_corrupt01999(01602)常數項-345***-47552***-45059***-44854***-47204***-46123***-50890***-34846***(0093)(04556)(04926)(06446)(06545)(06812)(07613)(09239)sigma_u3059***16821***13481***13178***13309***13234***13101***12862***(0145)(00991)(00885)(01049)(01068)(01065)(01149)(01116)sigma_e0459***04445***04331***04354***04341***04343***04420***04374***(0008)(00090)(00102)(00122)(00122)(00122)(00148)(00147)注:括號內為標準誤差,* p< 01, ** p< 005, *** p< 001。

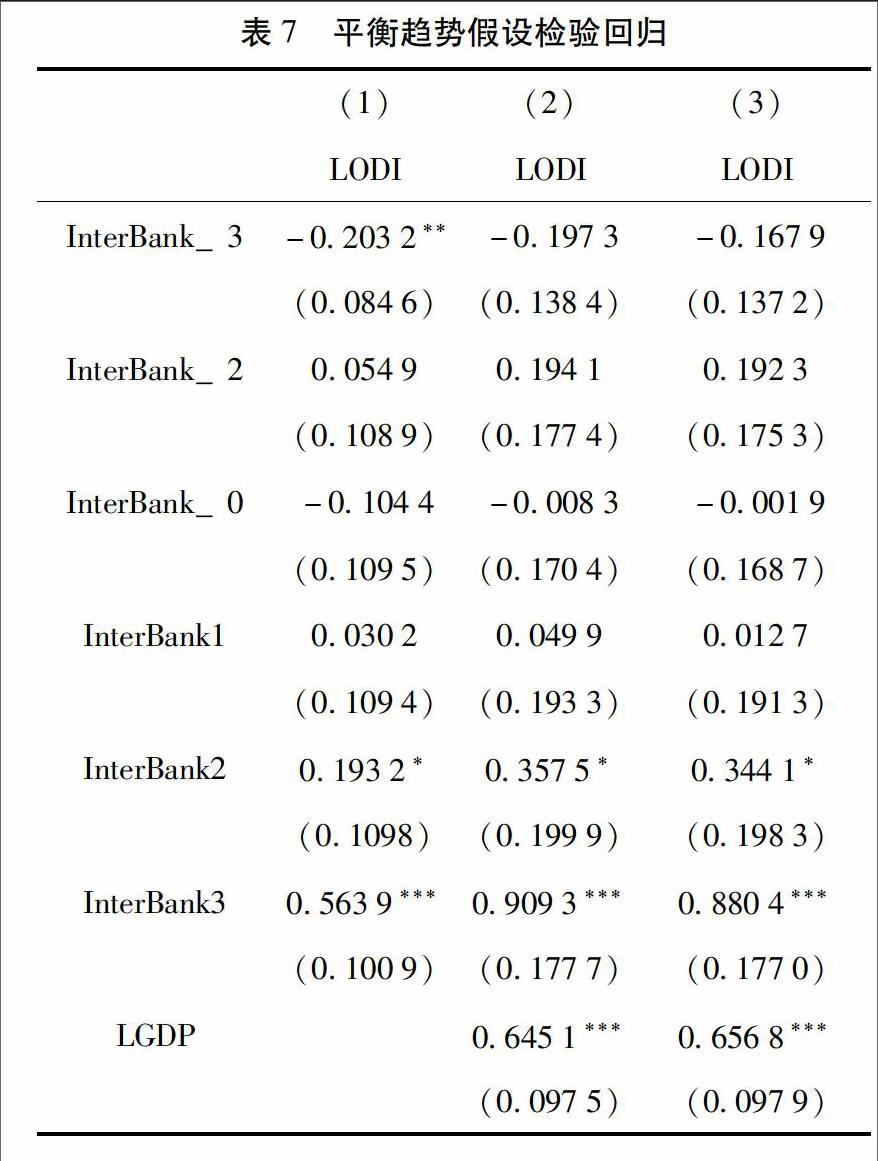

3平衡趨勢假設檢驗。倍差法估計有效的一個前提是平行趨勢假設,即處理組和對照組在中資銀行設立之前應有相同的變動趨勢。我們借助事件研究法(Event-Study)來考察中資銀行國際化的效果是否發生在中資銀行海外分支機構設立之后,而在中資銀行設立之前,中資企業ODI在各國的變動趨勢沒有顯著差異。我們在模型(1)的基礎上設定回歸模型(3):

LODIiy=α+3j=3,j≠1βjInterBankij+λXiy+vi+γy+ξiy(3)

其中:LODIiy代表一組虛擬變量,當中資銀行在i國設立分支機構j年時取1,反之(包括未設立的國家)取0;3代表中資銀行海外分支機構設立3年及以后,中資銀行設立海外分支機構的前一年作為基準組。如果β-3-β-2估計系數統計上不顯著異于0,則表明平衡趨勢假設成立。而β0-β3則表示隨著時間的演進,中資銀行海外分支機構設立對企業ODI的影響隨時間而變化(見表7)。

表7平衡趨勢假設檢驗回歸(1)(2)(3)LODILODILODIInterBank_3-02032**-01973-01679(00846)(01384)(01372)InterBank_2005490194101923(01089)(01774)(01753)InterBank_0-01044-00083-00019(01095)(01704)(01687)InterBank1003020049900127(01094)(01933)(01913)InterBank201932*03575*03441*(01098)(01999)(01983)InterBank305639***09093***08804***(01009)(01777)(01770)LGDP06451***06568***(00975)(00979)續表(1)(2)(3)LODILODILODILPerGDP-03802***-05195***(01043)(01284)Oil_share0005100044(00058)(00057)LPatent0022000334(00497)(00503)FDI_R00019***00016**(00007)(00007)Export_R-00005-00010(00033)(00033)Bank_R-00025*-00040***(00013)(00014)R_qulaity03933**(01723)G_efficiency-04742***(01675)R_law02460(01987)C_corrupt01962(01538)常數項-38392***-47897***-38159***(01151)(07389)(08994)sigma_u33274***12650***12505***(01779)(01114)(01096)sigma_e04584***04234***04183***(00078)(00142)(00141)

表7是本文的平衡趨勢假設檢驗回歸結果。以中資商業銀行設立海外分支機構的前一年為基準組,從表7中可以看出,中資商業銀行設立前,中資企業在設立國家與未設立國家ODI變動趨勢沒有明顯的差異,表現為統計上不顯著異于0。中資商業銀行海外分支機構設立對中資企業ODI的影響在中資銀行海外分支機構1年后變得顯著,并且隨著時間的推移,中資銀行設立海外分支機構對中資企業ODI的影響逐漸增大,表明假設3成立,平衡假設檢驗成立。

(五)中資銀行國際化對中資企業ODI作用機制探討

文章的實證檢驗與前文的理論闡述是一致的:中資銀行海外分支機構的設立能夠顯著促進中資企業ODI的增長,而且隨著中資銀行海外分支機構設立的數量逐漸增多,對中資企業ODI的推動作用逐漸變大。從動態來看,隨著中資銀行海外分支機構設立時間的增長,對中資企業ODI的影響逐漸增大。就中資銀行國際化對中資企業ODI的作用機制來看,本文認為有以下兩個機制:一是中資銀行國際化緩解了國內企業面臨的融資約束。已有的研究認為中國是金融發展水平較低的國家,金融抑制程度較高,企業面臨較大的信貸約束,從而限制了企業的出口以及ODI決策。中資銀行的國際化能夠在一定程度上緩解國內企業面臨的融資約束,從而推動企業“走出去”;二是隨著中資銀行海外分支機構的設立,能夠帶給國內企業“知識溢出”效應。中資銀行在海外設立分支機構后,能夠更為詳盡地掌握當地的經濟增長情況、經濟政策、產業政策、當地居民的消費習慣以及風俗習慣等,這些“知識”對于中資企業“走出去”具有重要的影響。中資銀行海外分支機構對于此類“知識”的收集為中資企業“走出去”產生了積極的“知識溢出”效應。兩個作用機制的檢驗受制于數據的缺失,但也為以后的研究指明了方向。

五、研究結論與政策建議

(一)研究結論

中資銀行國際化對企業ODI的影響一直以來被學術界所忽視,前者對后者是否存在影響,存在怎樣的影響?本文利用中國銀監會國際部編寫的《中資商業銀行海外分支機構名錄》以及商務部“走出去”數據庫中關于《境外投資企業(機構)名錄》,運用2002-2013年的數據,分析中資銀行國際化經營與企業ODI之間的關系,得出以下結論:第一,中資銀行海外分支機構的設立顯著提升了中資企業的ODI水平,平均來看是中資企業ODI增長047%~139%;第二,中資銀行海外分支機構設立的數量顯著提升了中資企業的ODI水平,中資銀行海外分支機構設立的數量越多,對中資企業ODI的帶動作用就明顯,平均看來,中資銀行海外分支機構設立數量每增加1%,中資企業ODI就增加099%~178%;第三,運用面板Tobit回歸模型分析認為,中資銀行海外分支機構的設立及數量的增加對中資企業ODI影響有所減小,但并沒有改變顯著性;第四,中資商業銀行海外分支機構設立對中資企業ODI的影響在中資銀行海外分支機構1年后變得顯著,并且隨著時間的推移,中資銀行設立海外分支機構對中資企業ODI的影響逐漸增大。在實證研究的基礎上,本文從緩解國內企業融資約束以及為國內企業帶來“知識溢出”兩個角度,探討了中資銀行海外分支機構的設立對中資企業ODI產生影響的作用機制。在其他中資企業ODI影響因素中,GDP以及監管質量對中資企業ODI有顯著正向影響,人均GDP、一國出口占GDP比重、一國銀行業資產占GDP比重等變量對中資企業ODI有顯著負向影響。

(二)政策建議

本文的研究結論具有重要的政策含義:在2015年12月18日-21日召開的中央經濟工作會議指出:2016年經濟社會發展特別是結構性改革任務十分繁重,重中之重是抓好去產能、去庫存、去杠桿、降成本、補短板五大任務。一是積極穩妥化解產能過剩;二是幫助企業降低成本;三是化解房地產庫存;四是擴大有效供給;五是防范化解金融風險。企業“走出去”,積極推進“一帶一路”建設,能夠較好地起到化解產能過剩、降低生產成本以及防范化解金融風險的作用。2015年10月29日,中國共產黨第十八屆中央委員會第五次全體會議通過的《中共中央關于制定國民經濟和社會發展第十三個五年規劃的建議》強調“支持企業擴大對外投資,培育一批跨國企業”。而通過本文的研究,要支持企業“走出去”,擴大對外投資,就應該“擴大金融業雙向開放”,尤其鼓勵中資銀行國際化行為,更多“參與亞洲基礎設施投資銀行、金磚國家新開發銀行建設”,發揮中資銀行“走出去”的帶動作用,為中資企業ODI奠定金融基礎。

參考文獻:

[1]J CHILD, SB RODRIGUES. The Internationalization of Chinese Firms: A Case for Theoretical Extension? [J].Social Science Electronic Publishing, 2005, 1(3).

[2]CHENG, L K, MA ZIHUI. Chinas Outward Foreign Direct Investment[C]// Robert C. Feenstra and Shang-Jin Wei, Editors. Chicago:Chinas Growing Role in World Trade, University of Chicago Press, 2010.

[3]蔣冠宏,蔣殿春. 中國對外投資的區位選擇:基于投資引力模型的面板數據檢驗[J].世界經濟,2012(9).

[4]張吉鵬,衣長軍. 東道國技術稟賦與中國企業OFDI區位選擇——文化距離的調節作用[J]. 工業技術經濟,2014(4).

[5]CABALLERO R J,FARHI E, GOURINCHAS P O. An Equilibrium Model of “GlobalImbalances” and Low Interest Rates[J]. American Economic Review, 2008, 98(1) , 358-393.

[6]MENDOZA E Q, QUADRINI V, RíOS-RULL J. Financial Integration, Financial Development, and GlobalImbalances [J]. Journal of Political Economy, 2009, 117(3).

[7]王偉,孫大超,楊嬌輝. 金融發展是否能夠促進海外直接投資——基于面板分位數的經驗分析[J]. 國際貿易問題,2013(9).

[8]盧春艷. 生產率、融資約束與對外直接投資[D].天津:南開大學,2014.

[9]李磊,包群.融資約束制約了中國工業企業的對外直接投資嗎?[J].財經研究, 2015(6).

[10]劉莉亞,何彥林,王照飛,等. 融資約束會影響中國企業對外直接投資嗎?——基于微觀視角的理論和實證分析[J].金融研究,2015(8):124-140.

[11]呂越,盛斌.融資約束是制造業企業出口和OFDI的原因嗎?——來自中國微觀層面的經驗證據[J]. 世界經濟研究,2015(9).

[12]FILLAT JOSE L., GARETTO STEFANIA. Risk, Returns, and Multinational Production[J].The Quarterly Journal of Ecomomics,2015,130(4):25-33

[13]JP ESPERANCA, MA GULAMHUSSEN. (Re)Testing the ‘follow the customer hypothesis in multinational bank expansion[J].Journal of Multinational Financial Management,2001, 11(1).

[14]顧露露,Robert Reed. 中國企業海外并購失敗了嗎?[J].經濟研究,2011(7):116-129.

[15]張紅軍,鄭忠良. 外資銀行進入中國市場影響因素研究——基于多期面板數據分析[J]. 財貿經濟,2009(4):45-136.

[16]魯明泓. 制度因素與國際直接投資區位分布:一項實證研究[J]. 經濟研究,1999(7):57-66.

[17]楊大楷,應溶. 我國企業FDI的區位選擇分析[J]. 世界經濟研究,2003(1):25-28.

[18]程惠芳,阮翔.用引力模型分析中國對外直接投資的區位選擇[J].世界經濟,2004(11):23-30.

[19]P DENG. Why do Chinese Firms Tend to Acquire Strategic Assets in International Expansion? [J]. Journal of World Business, 2009, 44(1):74-84.

[20]Y CHEUNG, X QIAN. The Empirics of Chinas Outward Direct Investment[J]. Pacific Economic Review, 2009, 14(4).

[21]何本芳,張祥.我國企業對外直接投資區位選擇模型探索[J].財貿經濟, 2009(2):96-101.

[22]項本武.東道國特征與中國對外直接投資的實證研究[J].數量經濟技術經濟研究, 2009(7):33-46.

[23]SANFILIPPO M. Chinese FDI to Africa: What Is the Nexus with Foreign Economic Cooperation? [J]. African Development Review ,2010,22(1):599-614.

[24]李磊,鄭昭陽.議中國對外直接投資是否為資源尋求型[J].國際貿易問題,2012(2):146-157.

[25]I KOLSTAD, A WIIG. What determines Chinese Outward FDI? [J]. Journal of World Business, 2012, 47(1).

[26]鄧一星. 我國商業銀行國際化經營中的“客戶跟隨”效應研究[D].武漢:華中科技大學,2008:86-112.

[27]張紅軍,楊朝軍.外資銀行進入中國市場的區位選擇及動因研究[J].金融研究, 2007(9):160-172.

[28]HH Chou, CH Shen, HH Chou,et al. Foreign bank expansion and the follow-the-customer hypothesis [J]. Journal of Multinational Financial Management, 2014(25-26):95-109.

[29]DANIEL E NOLLE, RAMA SETH. Do Banks Follow Their Customers Abroad? [J].Financial Markets Institutions & Instruments, 1998,7(4):25-31.

[30]MARC RUHR, MICHALE RYAN.Following or “attracting” the customer? Japanese Banking FDI in Europe. [J]. Atlantic Economic Journal, 2005, 33(4):381-410.

[31]PJ BUCKLEY, P ZHENG. The Determinants of Chinese Outward Foreign Direct Investment [J]. Journal of International Business Studies, 2009, 40(4):353-354.

[32]王永欽,杜巨瀾,王凱. 中國對外直接投資區位選擇的決定因素:制度、稅負和資源稟賦[J]. 經濟研究,2014(12).

[33]中國銀監會國際部.中資銀行海外機構名錄(2014版)[M].北京:中國金融出版社,2014.

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中國外匯(2019年12期)2019-10-10 07:26:56

商周刊(2018年12期)2018-07-11 01:27:18

能源(2017年8期)2017-10-18 00:47:50