集團化運營與企業融資約束

2017-03-09 17:35:11宋杕李霽友

時代金融 2017年3期

宋杕李霽友

【摘要】本文實證研究了上市公司集團化運營對融資約束的影響以及其作用機制,研究發現:第一,集團化運營有助于緩解融資約束;第二,相比而言,民營企業通過集團化運營緩解融資約束的程度的程度比國有企業的程度更高。本文的研究表明,在我國構建企業集團能夠有助于緩解民營企業的“融資難”的問題。

【關鍵詞】集團化運營 融資約束

一、引言

企業集團發展至今,已經成為一種重要的經濟組織形式,是市場經濟的重要參與者之一。在我國,國有大中型企業在國民經濟中起著支柱性的作用,同時民營企業集團也發揮著越來越重要的作用,因而企業集團的組織形式同樣占據著重要地位。企業集團的一個重要功能是其具有強大的融資能力,有些大型的企業集團與融資機構密切聯系,能夠為成員企業發展提供充足資金,從而減輕成員企業的外部融資壓力;還有一些企業集團設立內部銀行和內部財務公司,承擔著籌集資金和資金調配的功能,保證企業資金的正常運轉。資金是企業維系生存的血脈,一個企業的融資能力是其正常經營的重要保障。長期以來,融資難的問題一直是多數企業尤其是中小企業維持正常運轉所面臨的首要問題,即使是規模龐大的企業集團也不可避免的要考慮到這個問題。

根據MM理論,在完美的資本市場中,企業總能夠以與內部融資同樣的成本來籌集到外部資金。然而,資本市場的發展是不完美的,由于現實中資本市場不成熟、信息不對稱和代理成本等問題的存在,企業總是會面臨融資約束的困境,表現為外部融資成本明顯高于內部融資成本。既然外部資本市場無法滿足企業資金的需求,人們自然會考慮到另一個資本配置場所,即內部資本市場是否能夠緩解企業融資困境?如果可以,它是以何種路徑發揮作用的呢?

本文針對上述問題進行實證檢驗,深入分析集團化運營是否以及如何發揮緩解融資約束的作用,同時文章還考察了不同所有權屬性的集團公司化解融資約束的水平有何不同。

二、理論分析與研究假設

內部資本市場概念由美國學者Alchian和Williamson提出來的,兩位學者在研究M型(即事業部制)聯合大企業內部資本配置行為時,將企業集團內部各部門之間的資金聯合與競爭的現象稱為“內部資本市場”。內部資本市場對融資約束的作用機制在于:一是優化融資渠道,獲取更多融資信息。企業集團總部擁有信息優勢,能夠改善成員企業融資的信息環境,有效規避逆向選擇和道德風險問題,從而有助提高融資效率;二是提高資源配置效率。通過內部資金運作,按需求調度資金實現資金在不同部門之間的合理流動,以緩解外部融資的不足;三是發揮規模效應,降低交易成本。企業集團由于規模較大,實力雄厚,抗風險能力強,集團可以更多地從外部市場獲得所需資金。當對于單個企業,整體參與外部資本市場融資活動的內部資本市場融資成本較低,能夠起到緩解融資約束的作用。

另一方面,考慮到集團公司的所有權性質,國有企業在我國國民經濟中處于支柱性的地位,國有控股的企業集團多屬于掌握國民經濟命脈的行業,且多處于壟斷性的地位,因此它們獲取融資的水平要遠遠高于別的企業。無論是股權融資還是債務融資,都相對處于優勢地位。與此相比,民營企業在資本市場中則多處于劣勢地位,因而民營企業更多傾向于通過集團化運營來緩解融資約束,滿足資金需求。基于上述分析,文章提出假設:

H1:上市公司通過集團化運營能夠有效的緩解融資約束。

H2:企業集團下屬的子公司緩解融資約束的程度在不同的所有權性質下有所不同。與國有企業相比,民營企業緩解融資約束的水平更為顯著。

三、研究設計

(一)樣本的選取與變量定義

本文選取2010年~2014年中國滬深A股上市公司的相關數據作為初始樣本,選取相應的財務指標作為自變量、因變量與控制變量等,來研究不同的所有權性質下,附屬于企業集團的上市公司的融資約束情況。

文章對企業集團的定義和范圍借鑒辛清泉(2007)對企業集團的界定,即如果上市公司的母公司下屬的公司中,除了該子公司外,還有其他子公司或經濟實體,則認為上市公司是集團控制下的企業;否則,則認為上市公司是獨立企業。在本文中,對企業的集團屬性進行賦值,如果上市公司為集團企業,則賦值為1;如果上市公司為獨立企業,則賦值為0。

同時,本文借鑒楊安華(2010)的融資約束指數模型(ZIFC指數),以營業收入(Income/k)、總資產報酬率(Roa)、資產負債率(Lev)、現金持有量(Cash)等作為衡量融資約束的指標,以準確計量融資約束指數。其模型如下:

ZIFCit=α0+α1Incomeit/Kit-1+α2Roait+α3Levit+α4Cashit+ε

為了保證預分組時能夠相對客觀的體現樣本的融資約束情況,本文將樣本公司以利息保障倍數為指標由小到大排列,分為高中低三個融資約束組;再按照公司規模的大小由小到大排列,分為高中低三個融資約束組。在三個組別中,同時進入高融資約束組或低融資約束組的樣本公司,即為我們的研究對象,最終得到了515個低融資約束觀測值和636個高融資約束觀測值。

通過上述的描述性分析,本文通過多元回歸對上述模型進行分析研究,以下是Logistic回歸分析的結果:

ZIFCit=3.2100-0.1543Incomeit/Kit-1-23.49Roait-6.3LEVit+

5.673Cashit

(二)模型建立

上市公司通過集團化運營,對企業融資約束起到極大的緩解作用。這其中,內部資本市場的構建發揮了關鍵作用,企業通過內部資本市場可以有效緩解外部融資壓力,并改善企業由于信息不對稱而產生的公司治理問題,提高企業資產配置效率。

為了檢驗假設,文章通過構建一個多元線性回歸模型來檢驗企業的集團屬性對融資約束的影響作用。文章借鑒楊安華(2012)設計的模型,由于息稅前利潤率、公司的增長機會和公司規模等也會對融資約束產生影響,因此本文將Ebit、Sg和Size變量作為控制變量。模型設計如下:

ZIFCit=β0+β1Group+β2Ebitit+β3Sgit+β4Sizeit+∑Year+ε

四、實證結果與分析

(一)描述性統計分析

為了檢驗企業集團對融資約束的影響,本文作了進一步的分析。按照年份及集團屬性分為了幾類。

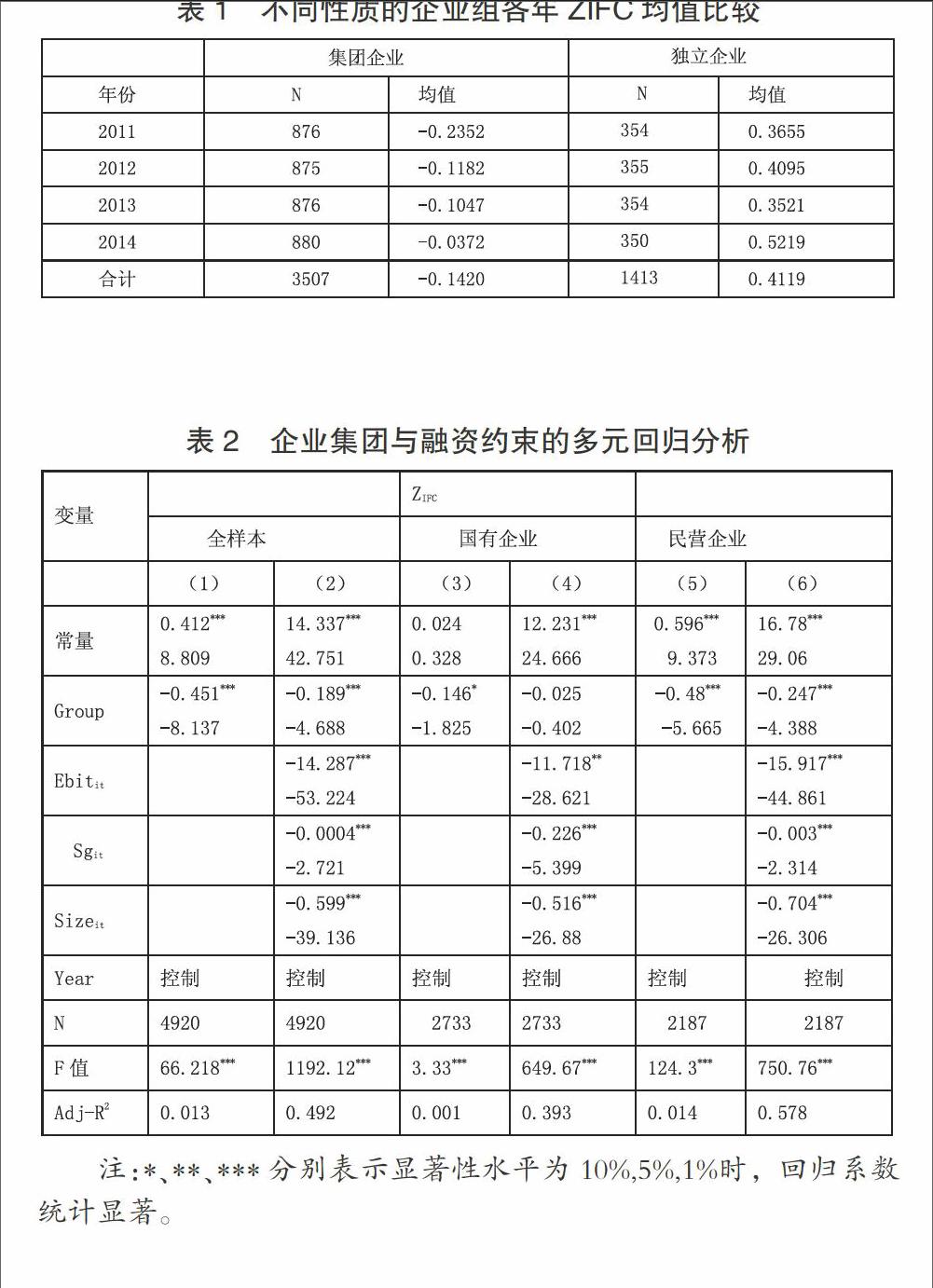

表1 不同性質的企業組各年ZIFC均值比較

■

由上表可以看出,無論是從全部數據的平均值看,還是各個年份來看,集團企業的融資約束水平要遠低于獨立企業的融資約束水平,這符合我們在上文中的理論研究。初步證明集團控制能夠緩解企業的融資約束水平。另一方面,集團控制下的上市公司,融資約束情況較為平均,這四年里除了2011年的數值相對較小外,另外三年的數值沒有太大變化。獨立企業的融資約束數值較大,說明受到融資約束的情況較為嚴重。

(二)多元回歸分析

為了進一步驗證假設,本文對兩個變量進行了多元統計分析。

結合上述的單變量均值分析,接下來本文結合所收集的樣本數據,對模型進行多元回歸分析,以期進一步檢驗兩者之間的關系,檢驗結果如下表所示:

表2 企業集團與融資約束的多元回歸分析

■

注:*、**、***分別表示顯著性水平為10%,5%,1%時,回歸系數統計顯著。

首先,從表中第(1)列來看,在全樣本回歸分析中,集團變量Group與融資約束變量ZIFC之間的系數為-0.451,且在1%水平上顯著,說明兩個變量之間有顯著的負相關關系,由此可以看出集團化運營能夠有效的降低融資約束水平。從表中第(2)列可以看出,即使加入了控制變量以后,該結論仍然成立,說明企業集團下屬的上市公司確實能夠通過更多的融資渠道、更低的交易成本獲取更多的資金從而緩解融資約束,這種緩解是各方面綜合作用的結果。這充分的驗證了假設一。

另一方面,在表中第(3)和第(5)列中,國有企業集團組的Group與ZIFC指數之間的系數為-0.146,在10%水平上顯著為負;而民營企業組的Group與ZIFC指數的系數為-0.48,在1%水平上顯著,相關性較強,說明相對于國有企業,民營企業通過集團化運營緩解融資約束的水平更為明顯。在第(4)和第(6)列中,對一些影響因素進行了控制,結果大致相同,表現為國有企業組的Group和ZIFC的顯著性水平下降,而民營企業組的系數為-0.247,且仍能夠在1%水平上顯著,由此看出集團化運營對融資約束的緩解作用在國有企業和民營企業都存在,但與國有企業相比,民營企業集團對緩解融資約束的作用更為明顯。由于國有企業天然具有融資優勢,與銀行和信貸機構等融資部門關系較為密切,融資渠道較為順暢;而民營企業在資本市場中處于弱勢地位,受到歧視較為嚴重,不得不通過集團化這種方式來獲取內源融資以緩解其資金不足的狀況。以此與國有企業相比,民營企業通過集團化運營來緩解融資約束的程度更高,效果更明顯。由此假設二得到驗證。

五、研究結論

本文在借鑒已有的研究成果的基礎之上,以投融資理論為研究視角,以我國A股上市公司2011~2014年4年間的數據為研究樣本,分析了集團化經營的上市公司的融資約束情況。研究結果表明,集團化經營是緩解融資約束的有效途徑,企業集團能夠通過構建內部資本市場,提高企業的融資效率,緩解企業由于信息不對稱而導致的外源融資壓力,又能夠為成員企業提供內源融資渠道;相比國有企業,民營企業緩解融資約束的程度更為明顯。國有企業在獲取融通資金方面具有天然優勢,同時國有企業相對來說更容易聯合起來組成集團公司。相對來說,民營企業融資渠道受限,受自身實力的影響,不得不通過集團化運營來應對外源融資壓力,以獲取股權融資和債權融資。因而相對來說,民營企業更容易受到企業集團的影響,緩解融資約束的水平更為明顯。

參考文獻

[1]Williamson O E. Markets and hierarchies:analysis and antitrust implications.A Study in the Economics of Internal Organization[J].New York,1975.

[2]李焰,陳才東,黃磊.集團化運作、融資約束與財務風險——基于上海復星集團案例研究[J].管理世界,2007(12):117-135.

[3]楊安華.融資約束、現金持有政策與公司投資行為研究[C].中國會計學會財務管理專業委員會2012年學術年會暨中國財務學年會.2012.

作者簡介:宋杕(1992-),男,漢族,河南固始縣人,就讀于東華大學旭日工商管理學院會計系,研究方向:會計學;李霽友(1969-),男,漢族,湖南洞口縣人,任職于東華大學旭日工商管理學院會計系。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

商品與質量(2021年43期)2022-01-18 05:30:14

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

華人時刊(2018年23期)2018-03-21 06:25:58

現代商貿工業(2016年35期)2016-04-09 06:59:34

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15