風(fēng)險(xiǎn)考量下的縣域普惠金融發(fā)展問題研究

2017-03-08 13:49:25袁灝

西部金融 2016年9期

袁灝

摘 要:本文在分析普惠金融發(fā)展與金融風(fēng)險(xiǎn)之間關(guān)系的基礎(chǔ)上,從金融服務(wù)范圍和金融服務(wù)使用這兩個(gè)角度出發(fā),選擇10個(gè)定量指標(biāo)計(jì)算了河南省108個(gè)縣(市)2009-2014年的普惠金融發(fā)展指數(shù)(IFI),并在此基礎(chǔ)上建立實(shí)證模型來檢驗(yàn)普惠金融發(fā)展與金融風(fēng)險(xiǎn)之間的關(guān)系。實(shí)證表明:普惠金融的發(fā)展能夠顯著降低金融機(jī)構(gòu)不良貸款率,也就是說普惠金融發(fā)展對金融風(fēng)險(xiǎn)的降低作用要強(qiáng)于普惠金融發(fā)展對金融機(jī)構(gòu)帶來的風(fēng)險(xiǎn)增加。造成這種結(jié)果的原因主要包括財(cái)政配套的完善、人均儲蓄的增加和縣域生態(tài)環(huán)境的優(yōu)化,這為普惠金融的可持續(xù)發(fā)展提供了實(shí)證支持。

關(guān)鍵詞:普惠金融;金融風(fēng)險(xiǎn);政策建議

中圖分類號:F830.92 文獻(xiàn)標(biāo)識碼:B 文章編號:1674-0017-2016(9)-0004-06

長期以來,城鄉(xiāng)二元經(jīng)濟(jì)結(jié)構(gòu)導(dǎo)致我國包括廣大農(nóng)村地區(qū)的縣域金融市場發(fā)展水平落后于城市地區(qū)。發(fā)展普惠金融旨在通過完善金融基礎(chǔ)設(shè)施,優(yōu)化金融資源配置,向處于弱勢地位的金融服務(wù)需求者(如貧困人口、偏遠(yuǎn)地區(qū)居民等)提供價(jià)格合理、方便快捷的金融服務(wù),不斷提高金融服務(wù)的可獲得性和滿意度。隨著農(nóng)村金融市場供給側(cè)的改革和縣域普惠金融的發(fā)展,農(nóng)村金融資源配置得到進(jìn)一步優(yōu)化,形成農(nóng)業(yè)銀行、郵儲銀行、農(nóng)信社、村鎮(zhèn)銀行等多層次的服務(wù)體系,涉農(nóng)金融機(jī)構(gòu)對“三農(nóng)”支持力度不斷提升。從理論上講,經(jīng)濟(jì)與金融相互促進(jìn),相互影響,農(nóng)村金融服務(wù)的可持續(xù)性與農(nóng)村金融的承載能力戚戚相關(guān)。當(dāng)前的研究普遍認(rèn)為,因“三農(nóng)”的天然弱質(zhì)性,“三農(nóng)”領(lǐng)域抗風(fēng)險(xiǎn)能力較差,那么普惠金融發(fā)展的過程,也是金融資源向“三農(nóng)”領(lǐng)域配置的過程,普惠金融發(fā)展是否加大了金融風(fēng)險(xiǎn)?普惠金融發(fā)展是否可持續(xù)?顯然弄清這些問題,對制定普惠金融發(fā)展政策,穩(wěn)妥推進(jìn)普惠金融發(fā)展,有重要的理論價(jià)值和現(xiàn)實(shí)意義。弄清普惠金融與金融風(fēng)險(xiǎn)的關(guān)系,對穩(wěn)妥推進(jìn)普惠金融發(fā)展具有重要意義。

一、引言

普惠金融(Financial Inclusion),又稱包容性金融,是聯(lián)合國于2005年在宣傳推廣小額信貸年時(shí)提出的,此后,普惠性金融的概念不斷發(fā)展,普惠金融著重強(qiáng)調(diào)通過多種渠道,為社會所有群體提供金融服務(wù),尤其是被正規(guī)金融體系排除在外的貧困和低收入人口,向其提供差別化的金融服務(wù),核心是讓所有人享有平等的金融權(quán)利。普惠金融概念被提出以來,逐漸受到國際社會關(guān)注,如國際上成立了G20普惠金融專家組織(FIEG)、普惠金融聯(lián)盟(AFI)、全球普惠金融合作伙伴組織(GPFI)等組織或機(jī)構(gòu),專門推動普惠金融發(fā)展。我國普惠金融概念引入較晚,但民生金融的實(shí)踐較早,特別在深化農(nóng)村金融改革、金融扶貧等方面已進(jìn)行了大量探索,這也為本文的實(shí)證分析提供了數(shù)據(jù)樣本支撐。黨的十八屆三中全會明確提出加快發(fā)展普惠金融,2015年,國務(wù)院專門印發(fā)《推進(jìn)普惠金融發(fā)展規(guī)劃(2016—2020年)》(鄭銀發(fā)〔2015〕74號),標(biāo)志著普惠金融已成為國家戰(zhàn)略。

長期以來,現(xiàn)代金融在追求市場化效率和商業(yè)化利潤的過程中,有三個(gè)突出問題亟待解決:一是金融如何普惠大眾,使更多的人更多的縣域能普惠于金融;二是金融如何為真正的貧困者服務(wù),使金融成為貧困人脫貧致富的可靠支撐;三是金融如何為縣域經(jīng)濟(jì)更好地服務(wù),使金融更好地服務(wù)于農(nóng)業(yè)、農(nóng)村、農(nóng)民、農(nóng)民工,使之成為縣域經(jīng)濟(jì)可持續(xù)發(fā)展的動力。這些突出問題導(dǎo)致我國包括廣大農(nóng)村地區(qū)的縣域金融市場發(fā)展水平落后于城市地區(qū),也決定了當(dāng)前普惠金融發(fā)展的重點(diǎn)區(qū)域分布在縣域,尤其是在縣以下的鄉(xiāng)村,顯然選擇對縣域金融發(fā)展的普惠性狀況進(jìn)行相關(guān)分析,有利于對普惠金融現(xiàn)狀有關(guān)基本研判。考慮到“三農(nóng)”、小微企業(yè)、殘疾人等普惠金融發(fā)展的重點(diǎn)領(lǐng)域抗風(fēng)險(xiǎn)能力差的現(xiàn)實(shí),那么,在縣域普惠金融發(fā)展過程中,金融資源的配置是否加大了金融風(fēng)險(xiǎn)1?應(yīng)采取哪些科學(xué)對策?這是本文試圖通過實(shí)證分析主要解決的問題。

二、文獻(xiàn)綜述

如何對普惠金融發(fā)展?fàn)顩r進(jìn)行定量計(jì)算和評價(jià),是研究普惠金融發(fā)展?fàn)顩r的一個(gè)重要問題。國外學(xué)者較早進(jìn)行了探索,印度學(xué)者Sarma(2010)提出了普惠金融指數(shù)( Index of financial inclusion),這個(gè)指數(shù)吸收了普惠金融三個(gè)維度的信息:地理滲透性、使用效用性、產(chǎn)品接觸性,從而提供了一個(gè)了比較綜合的測度包容性金融的方法。Arora(2010)借鑒人類發(fā)展指數(shù)(Human Development Index),通過物理便利性、交易便利性和交易成本三個(gè)維度來比較不同國家之間金融服務(wù)可獲得性的差異。Gupte.et(2012)在綜合前人研究的基礎(chǔ)上,綜合考慮金融服務(wù)便利性和成本、金融服務(wù)使用狀況等,對印度普惠金融發(fā)展情況進(jìn)行了全面的分析。普惠金融全球合作伙伴(GPFI依據(jù)金融服務(wù)的使用情況、可得性及質(zhì)量三個(gè)維度確立了29個(gè)指標(biāo)。國內(nèi)一些研究也對普惠金融發(fā)展?fàn)顩r進(jìn)行了度量。王婧、胡國暉(2013),在運(yùn)用變異系數(shù)法確定權(quán)重的基礎(chǔ)上構(gòu)建普惠金融指數(shù),對中國普惠金融的發(fā)展?fàn)顩r進(jìn)行了綜合評價(jià),認(rèn)為現(xiàn)階段中國普惠金融的發(fā)展雖歷經(jīng)波折但整體狀況良好,同時(shí),應(yīng)采取加強(qiáng)交通基礎(chǔ)設(shè)施建設(shè)、發(fā)展農(nóng)業(yè)等弱勢產(chǎn)業(yè)、縮小城鄉(xiāng)收入差距、降低宏觀金融政策調(diào)整頻率等措施,改善金融、經(jīng)濟(jì)、社會各方面的狀況,協(xié)同推進(jìn)普惠金融的發(fā)展。焦瑾璞(2015)在借鑒國際經(jīng)驗(yàn)的基礎(chǔ)上,結(jié)合中國國情,在金融服務(wù)的“可獲得性”、“使用情況”及“服務(wù)質(zhì)量”三個(gè)維度下,建立包含19個(gè)指標(biāo)的普惠金融指標(biāo)體系,使用層次分析法確定指標(biāo)權(quán)重,采集各省數(shù)據(jù),計(jì)算2013年中國的普惠金融發(fā)展指數(shù),對各省的普惠金融發(fā)展水平進(jìn)行比較,是文獻(xiàn)中首次對全國各地普惠金融發(fā)展水平展開了定量評估和實(shí)證分析的嘗試。中國人民銀行西安分行課題組(2015)結(jié)合縣域發(fā)展實(shí)際,在“信貸+金融服務(wù)+宏觀環(huán)境”三個(gè)維度下,建立包含45個(gè)指標(biāo)的縣域普惠金融發(fā)展評估體系,對陜西各縣普惠金融發(fā)展水平進(jìn)行評價(jià),指出縣域金融發(fā)展依然滯后,市場壟斷程度高,競爭不充分,縣域普惠金融發(fā)展的重點(diǎn)在縣域非法人金融機(jī)構(gòu)。本文根據(jù)數(shù)據(jù)可得性和研究需要,在對普惠金融發(fā)展的衡量上,借鑒了以上研究方法。

對普惠金融與金融風(fēng)險(xiǎn)的研究,一部分研究從農(nóng)村金融風(fēng)險(xiǎn)入手討論,如Douglas Graham(1998)對貧困國家研究,指出在產(chǎn)權(quán)制度上和發(fā)展規(guī)模仍然存在著很多缺陷,這些缺陷的存在最終導(dǎo)致了農(nóng)村金融風(fēng)險(xiǎn)的產(chǎn)生,劉海潘等(2002)通過對農(nóng)村和城市金諫風(fēng)險(xiǎn)所面臨的不同環(huán)境進(jìn)行比較,指出農(nóng)村金融風(fēng)險(xiǎn)具有相對孤立性和信貸風(fēng)險(xiǎn)突出等,這些研究都是通過農(nóng)村金融的風(fēng)險(xiǎn)高得出普惠金融引發(fā)金融風(fēng)險(xiǎn)的結(jié)論。而一部分研究則從另外方面得出普惠金融發(fā)展能有效降低系統(tǒng)性風(fēng)險(xiǎn)的結(jié)論,如舒爾茨(1964)強(qiáng)調(diào)小農(nóng)的理性動機(jī),認(rèn)為農(nóng)戶相當(dāng)于市場經(jīng)濟(jì)中的企業(yè)單位,按理性投資者的原則行事,因此,沒有必要單獨(dú)為其設(shè)計(jì)一套農(nóng)貸制度安排,而只需將現(xiàn)在已經(jīng)存在并很好地服務(wù)于現(xiàn)代經(jīng)濟(jì)的金融體系直接延伸到農(nóng)村經(jīng)濟(jì)(張杰,2005),這意味著金融的普惠不會增強(qiáng)金融風(fēng)險(xiǎn)。周小川(2014)指出,除了少數(shù)特別貧困地區(qū),大多數(shù)中國農(nóng)村地區(qū)有能力也有必要支撐持續(xù)增長的、財(cái)務(wù)上健康、有活力的商業(yè)性金融的發(fā)展。陸磊(2014)認(rèn)為普惠金融發(fā)展導(dǎo)致金融資源配置的集中度下降,能有效降低局部的外在沖擊引發(fā)的金融風(fēng)險(xiǎn)。金融風(fēng)險(xiǎn)受區(qū)域發(fā)展?fàn)顩r、金融監(jiān)管、政策配套、金融機(jī)構(gòu)主體行為等多方面因素影響,不同地區(qū)可能存在不同的情況,那么,河南省普惠金融發(fā)展對區(qū)域金融風(fēng)險(xiǎn)產(chǎn)生什么樣的影響?河南省對普惠金融發(fā)展可能產(chǎn)生的金融風(fēng)險(xiǎn)采用什么樣的對策?本文試圖通過實(shí)證分析給出結(jié)論。

三、實(shí)證分析

本部分?jǐn)M通過從實(shí)證的角度來檢驗(yàn)普惠金融發(fā)展對金融風(fēng)險(xiǎn)的實(shí)際影響。在分析思路上,首先度量出普惠金融發(fā)展情況,其次檢驗(yàn)普惠金融發(fā)展與金融風(fēng)險(xiǎn)關(guān)系。

(一)普惠金融發(fā)展的度量

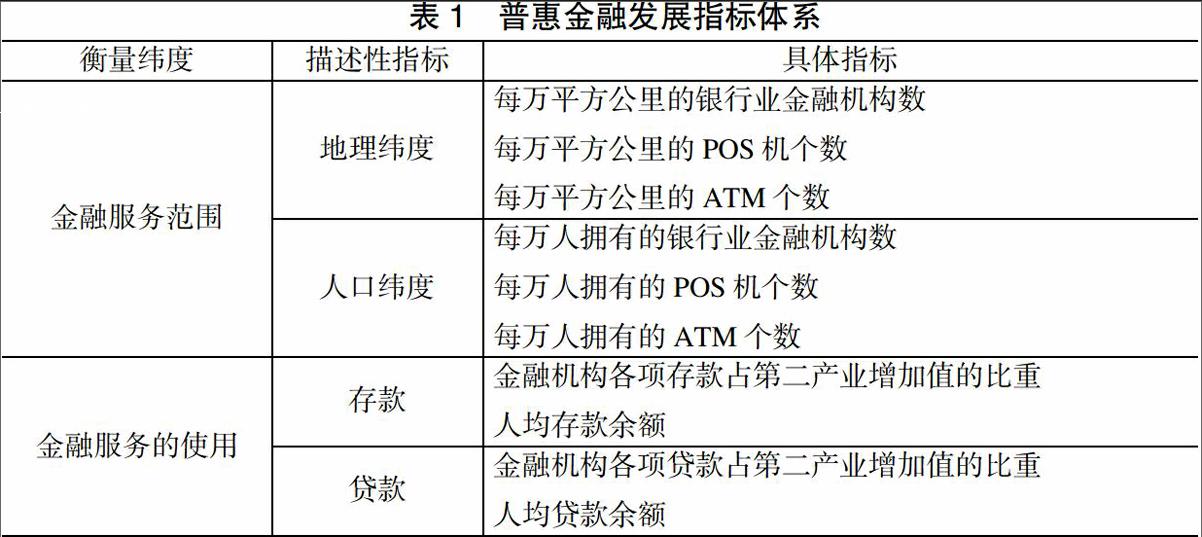

借鑒學(xué)者關(guān)于普惠金融指數(shù)中三個(gè)維度的信息:地理滲透性、使用效用性、產(chǎn)品接觸性的思考,本文從金融供給和需求的角度,劃分為金融服務(wù)的范圍和金融服務(wù)的使用。具體來看,在供給端,考慮地理緯度的服務(wù)滲透性和人口緯度的服務(wù)可得性;在需求端,考察需求方對存款和貸款這種基本金融服務(wù)的使用情況。在此基礎(chǔ)上,考慮到當(dāng)前河南省縣域金融發(fā)展以銀行業(yè)金融機(jī)構(gòu)為主體的特點(diǎn),選擇10個(gè)反映普惠金融發(fā)展?fàn)顩r的指標(biāo)(見表1)。

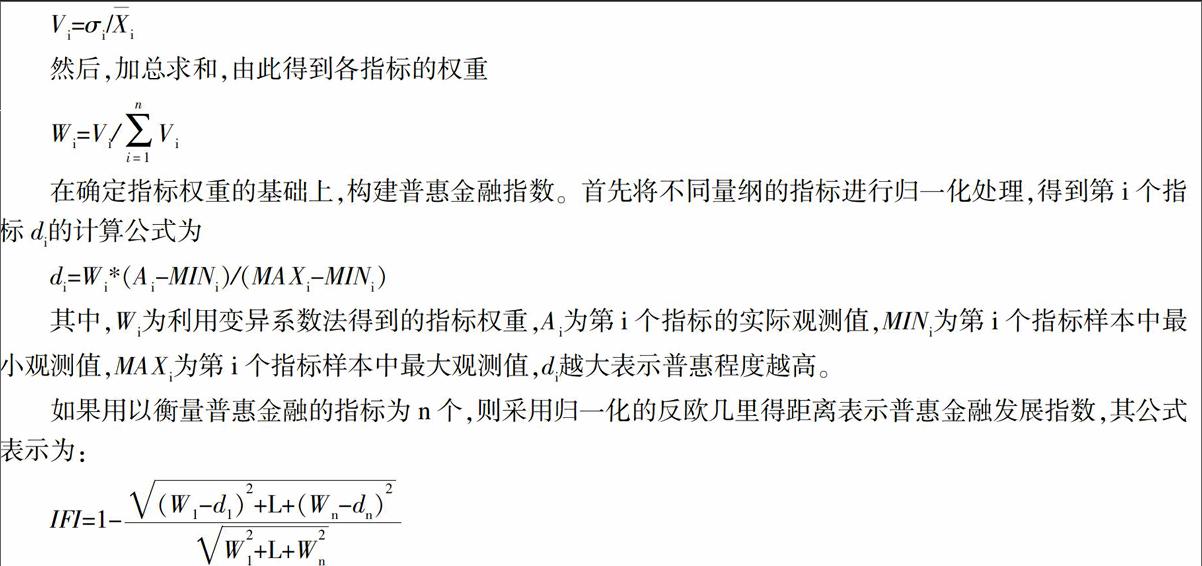

為了構(gòu)建普惠金融發(fā)展指數(shù)(IFI),需要對以上10個(gè)指標(biāo)確定權(quán)重。為了更合理反映指標(biāo)對普惠金融發(fā)展的影響,本文在分析不同賦權(quán)方法的基礎(chǔ)上,參考王婧(2013)的計(jì)算方法,采用變異系數(shù)法來衡量不同指標(biāo)的權(quán)重。

(二)模型構(gòu)建

結(jié)合前文分析以及考慮到不同縣域金融發(fā)展程度的不同,且考慮到時(shí)間因素,本文采用面板數(shù)據(jù),并建立如下實(shí)證模型:

其中Y表示金融風(fēng)險(xiǎn),用金融機(jī)構(gòu)不良貸款率((Non-Performing Loan), npl)來反映,IFI為普惠金融發(fā)展指數(shù)(通過表1中衡量地理滲透性、使用效用性、產(chǎn)品接觸性這三個(gè)維度的10個(gè)指標(biāo)來計(jì)算)。

X表示其他控制變量,具體包括政府財(cái)政支出(rfin)、固定資產(chǎn)投資(rinv)、人均儲蓄(lpersav)等。這里,用政府財(cái)政支出(rfin)反映政府對宏觀經(jīng)濟(jì)的調(diào)控,政府財(cái)政支出越高、意味著政府穩(wěn)增長的作用越強(qiáng),經(jīng)濟(jì)趨于穩(wěn)定,金融機(jī)構(gòu)不良貸款率下降,用地方財(cái)政一般預(yù)算支出除以第二產(chǎn)業(yè)增加值的比例來衡量;用固定資產(chǎn)投資(rinv)對政府宏觀經(jīng)濟(jì)調(diào)控的反映,發(fā)揮穩(wěn)經(jīng)濟(jì)的作用,但是固定資產(chǎn)投資通常會對經(jīng)濟(jì)產(chǎn)生擠出效應(yīng),反而導(dǎo)致金融機(jī)構(gòu)不良貸款率可能上升,最終對金融機(jī)構(gòu)的風(fēng)險(xiǎn)影響不確定,用固定資產(chǎn)投資除以第二產(chǎn)業(yè)增加值的比例來衡量。用人均儲蓄(lpersav)間接反映一個(gè)地區(qū)金融生態(tài)環(huán)境,在人均儲蓄高的地方,人民對金融服務(wù)的理解更加深刻,對信用等也更加珍惜,不良貸款率,尤其是農(nóng)戶不良貸款率會下降,用地區(qū)儲蓄存款余額除以地區(qū)人數(shù),并取自然對數(shù)來計(jì)算。

(三)數(shù)據(jù)來源

本文選擇H省108個(gè)縣(市)為研究對象,時(shí)間跨度為2009-2014年,其中縣(市)面積、地區(qū)人數(shù)、第二產(chǎn)業(yè)增加值、地方財(cái)政一般預(yù)算支出、儲蓄存款余額、金融機(jī)構(gòu)貸款余額、固定投資完成額、中學(xué)生在校人數(shù)等數(shù)據(jù)來源于《中國縣(市)社會經(jīng)濟(jì)統(tǒng)計(jì)年鑒2010-2012年》、《中國縣域統(tǒng)計(jì)年鑒2013-2015年·縣市卷》,而縣(市)銀行業(yè)金融機(jī)構(gòu)服務(wù)網(wǎng)點(diǎn)數(shù)、ATM機(jī)數(shù)、POS機(jī)數(shù)、不良貸款率等數(shù)據(jù)來源于中國人民銀行鄭州中心支行。

在獲得數(shù)據(jù)后,首先計(jì)算普惠金融指數(shù),表2為以年為單位計(jì)算的指標(biāo)權(quán)重,從指標(biāo)權(quán)重來看,在金融供給端,金融機(jī)構(gòu)數(shù)量的增加對普惠金融發(fā)展指數(shù)的計(jì)算越來越重要,而POS機(jī)的普及也在不斷拉低計(jì)算權(quán)重。而在金融需求端,存款占第二產(chǎn)業(yè)增加值的比重和人均貸款余額在計(jì)算普惠金融指數(shù)中所占的比重也在不斷提高。

在計(jì)算權(quán)重后,通過歸一化的反歐幾里得距離計(jì)算出普惠金融發(fā)展指數(shù)(IFI),計(jì)算結(jié)果顯示,在2009-2014年期間,河南省108個(gè)縣(市)普惠金融發(fā)展指數(shù)(IFI)均不斷提高,從0.1不斷上升至0.4(見圖1)。

(四)實(shí)證分析

在計(jì)算普惠金融發(fā)展指數(shù)(IFI)的基礎(chǔ)上,對普惠金融發(fā)展與金融風(fēng)險(xiǎn)的關(guān)系實(shí)證,首先對變量進(jìn)行描述性統(tǒng)計(jì)分析,見表3。

由于108個(gè)縣(市)之間的情況不同,故考慮使用固定效應(yīng)模型,采用傳統(tǒng)的Hausman檢驗(yàn),結(jié)果顯示也應(yīng)用固定效應(yīng)模型。同時(shí)為了比較不同模型間的差異,表4列出了混合回歸、固定效應(yīng)模型和隨機(jī)效應(yīng)模型的結(jié)果。

從模型估計(jì)結(jié)果來看,不管是混合回歸模型、固定效應(yīng)模型還是隨機(jī)效應(yīng)模型,普惠金融指數(shù)(IFI)對銀行不良貸款率的影響都是負(fù)的,且在10%的水平上顯著。從影響大小來看,IFI提高一個(gè)百分點(diǎn),都能帶來不良貸款率下降0.1個(gè)百分點(diǎn),也就是說,金融機(jī)構(gòu)普惠金融在縣域的發(fā)展是對金融二元框架中正規(guī)金融的發(fā)展和補(bǔ)充,不斷擴(kuò)大正規(guī)金融的覆蓋面,提高低收入者金融獲得性,分享經(jīng)濟(jì)發(fā)展帶來的福利增長,緩解農(nóng)村金融供需矛盾,降低農(nóng)村非正規(guī)金融風(fēng)險(xiǎn)的溢出效應(yīng),普惠金融對風(fēng)險(xiǎn)的降低作用更加明顯。

此外,政府財(cái)政支出(rfin)對降低金融風(fēng)險(xiǎn)作用較為明顯,每提高一個(gè)點(diǎn),可以帶來不良貸款率下降0.08個(gè)百分點(diǎn),而固定資產(chǎn)投資(rinv)對金融風(fēng)險(xiǎn)的降低作用不明顯,這也說明“看得見的手”在促進(jìn)經(jīng)濟(jì)平穩(wěn)發(fā)展的過程中,應(yīng)該注意避免對民間投資的擠出效應(yīng)。人均儲蓄(lpersav)的提升對不良貸款率下降的促進(jìn)作用明顯,在1%的水平上顯著性,間接反映金融可獲得性提高后,河南省縣域生態(tài)環(huán)境在不斷優(yōu)化,人們金融意識不斷提高,能夠有效降低金融機(jī)構(gòu)不良貸款率。

四、結(jié)論與建議

盡管普遍認(rèn)為“三農(nóng)”領(lǐng)域較一般商業(yè)領(lǐng)域風(fēng)險(xiǎn)高,對“三農(nóng)”、扶貧、縣域的金融普惠更易帶來高金融風(fēng)險(xiǎn),但通過對河南省108個(gè)縣(市)的分析,卻得出與普遍認(rèn)識相反的結(jié)論,即普惠金融的發(fā)展能夠顯著降低金融機(jī)構(gòu)不良貸款率,降低金融風(fēng)險(xiǎn),這表明普惠金融發(fā)展與金融風(fēng)險(xiǎn)上升并不是必然正相關(guān)關(guān)系。通過對河南省進(jìn)一步考察發(fā)現(xiàn),該省早在2012年就立足金融普惠理念,啟動了“強(qiáng)農(nóng)惠農(nóng)農(nóng)村金融創(chuàng)新、金融扶貧、小巨人企業(yè)融資培育、創(chuàng)業(yè)富民金融服務(wù)、保障性住房融資”五大民生金融工程,著力圍繞政策聯(lián)動、財(cái)稅配套、金融創(chuàng)新、優(yōu)化信用環(huán)境、完善金融基礎(chǔ)設(shè)施建設(shè)、貨幣政策定向發(fā)力、差異化監(jiān)管等重點(diǎn)領(lǐng)域,建立健全普惠金融發(fā)展的體制機(jī)制,特別是金融支持弱勢領(lǐng)域的財(cái)政配套政策和農(nóng)村產(chǎn)權(quán)要素盤活等措施日趨完善,針對薄弱領(lǐng)域的金融創(chuàng)新、金融基礎(chǔ)設(shè)施建設(shè)、農(nóng)村金融生態(tài)環(huán)境建設(shè)等取得實(shí)質(zhì)性突破。換句話說,正是在農(nóng)村金融發(fā)展、金融扶貧等工作推進(jìn)中,風(fēng)險(xiǎn)防控措施的不斷完善,在一定程度規(guī)避和降低了普惠金融風(fēng)險(xiǎn),使得普惠金融的發(fā)展從總體上能夠降低不良貸款率。顯然,河南省108個(gè)縣(市)金融機(jī)構(gòu)風(fēng)險(xiǎn)的降低,是普惠金融發(fā)展與金融風(fēng)險(xiǎn)防控相互作用的最終結(jié)果。

因此,普惠金融實(shí)踐中,仍然要堅(jiān)持金融普惠和金融風(fēng)險(xiǎn)防控的統(tǒng)籌兼顧。一是持續(xù)推進(jìn)農(nóng)村普惠金融發(fā)展,讓更多人擁有接受金融服務(wù)的機(jī)會和渠道,這也將更好地促進(jìn)城鄉(xiāng)統(tǒng)籌發(fā)展和金融機(jī)構(gòu)業(yè)務(wù)發(fā)展;二是金融機(jī)構(gòu)持續(xù)做好風(fēng)險(xiǎn)防控工作,特別注重完善內(nèi)控制度,提高金融機(jī)構(gòu)自身抗風(fēng)險(xiǎn)能力,確保信貸質(zhì)量;三是優(yōu)化金融生態(tài)環(huán)境。生態(tài)環(huán)境的改善一方面提高金融機(jī)構(gòu)提供服務(wù)的積極性,利于提高普惠金融發(fā)展程度,另一方面也能使廣大金融服務(wù)需求者提高認(rèn)識,營造良好的信貸環(huán)境,進(jìn)而降低金融風(fēng)險(xiǎn)。完善現(xiàn)行的征信體系應(yīng)借助互聯(lián)網(wǎng)的信用大數(shù)據(jù),同時(shí)可以借鑒西方經(jīng)驗(yàn),提高征信數(shù)據(jù)的共享程度,降低信用數(shù)據(jù)的使用成本,最終實(shí)現(xiàn)降低普惠金融的交易成本和違約風(fēng)險(xiǎn)的目標(biāo)。四是進(jìn)一步完善配套的政策體系。充分發(fā)揮政策引導(dǎo)作用。用財(cái)政稅收政策和貨幣信貸政策引導(dǎo)金融資源向農(nóng)村地區(qū)聚集,充分發(fā)揮財(cái)政資金的杠桿作用,可以在新型農(nóng)村金融機(jī)構(gòu)設(shè)立初期對其進(jìn)行一定補(bǔ)貼,并給予適當(dāng)?shù)亩愂照邇?yōu)惠,幫助其發(fā)展。對農(nóng)村普惠金融實(shí)行差別化的利率和信貸政策,進(jìn)一步放開農(nóng)村金融機(jī)構(gòu)的貸款利率限制。五是大力發(fā)展涉農(nóng)保險(xiǎn)。建立對農(nóng)業(yè)保險(xiǎn)的再保險(xiǎn)和巨災(zāi)風(fēng)險(xiǎn)的分擔(dān)機(jī)制,不斷促進(jìn)農(nóng)業(yè)保險(xiǎn)品種的創(chuàng)新,因地制宜地開發(fā)不同種類的農(nóng)業(yè)保險(xiǎn)品種,以滿足農(nóng)業(yè)發(fā)展日益多樣化的需要,降低保險(xiǎn)成本。

參考文獻(xiàn)

[1]Mandira Sarma. Index of Financial Inclusion, Discussion Paper in Economics,2010(10).

[2]Rashmi Umesh Arora.Measuring Financial Access,Griffith Business School Discussion Papers,2010(07).

[3]Rajani Gupte et al. Computation of Financial Inclusion Index for India,《Social and Behavioral Sciences》2012(37),133-149.

[4]杜曉山.小額信貸的發(fā)展與普惠性金融體系框架[J].中國農(nóng)村經(jīng)濟(jì),2006,(8):70-78。

[5]何大安.中國農(nóng)村金融市場風(fēng)險(xiǎn)的理論分析[J].中國農(nóng)村經(jīng)濟(jì),2009,(7):59-67。

[6]焦瑾璞.構(gòu)建普惠金融體系的重要性[J].中國金融,2010,(10):12-13.。

[7]焦瑾璞.中國普惠金融發(fā)展進(jìn)程及實(shí)證研究[J].上海金融,2015,(4):12-22。

[8]王婧,胡國暉.中國普惠金融的發(fā)展評價(jià)及影響因素分析[J].金融論壇,2013,(6):31-36。

[9]吳曉靈.發(fā)展小額信貸 促進(jìn)普惠金融[J].中國流通經(jīng)濟(jì),2013,(5):4-11。

[10]楊瑾.縣域普惠金融發(fā)展評估研究——基于陜西300家金融機(jī)構(gòu)數(shù)據(jù)[J].西部金融,2015,(12):25-36。

[11]周小川.踐行黨的群眾路線推進(jìn)包容性金融發(fā)展[J].求是,2013,(18):11-14。

The Research on County-level Inclusive Finance

Development under the Consideration of Risks

——An Empirical Analysis Based on 108 Counties (Cities) in Henan Province

YUAN Hao

(1 Zhengzhou Provincial Sub-branch PBC, Zhengzhou Henan 450040;

2 Postdoctoral Station of Financial Institute of PBC, Beijing 100800;

3 Postdoctoral Workstation of Bank of Zhengzhou, Zhengzhou Henan 450046)

Abstract:Based on the analysis on the relationship between inclusive finance development and financial risk, the paper calculates the index of inclusive finance about 108 counties (cities) of Henan province from 2009 to 2014 by selecting ten quantitative indicators and from two angles of financial service scope and usage. And on the basis, the paper establishes an empirical model to test the relationship between inclusive finance development and financial risk. The results show that the development of inclusive finance can significantly reduce the rate of non-performing loans of financial institutions, which means the role of the inclusive finance development is to reduce the financial risk rather than increase the financial risk. The cause of this result mainly includes the perfect matching financial policy, the increase of per capita savings and the optimization of county-level ecological environment which provides the empirical support for the sustainable development of inclusive finance.

Keywords: inclusive finance; financial risk; policy suggestion

責(zé)任編輯、校對:張宏亮