新三板交易環(huán)節(jié)涉稅問題及對策

2017-03-05 00:33:43張濤

商情 2016年44期

張濤

【摘要】新三板市場2016年出現的多起“1分股”以及“過山車股價”現象,引起了市場的關注。事實上,在新三板協(xié)議轉讓市場中類似的情況并不少見。筆者認為是股東在利用規(guī)則漏洞避稅。本文通過剖析上述問題的原因,并對對新三板市場交易環(huán)節(jié)的涉稅問題進行總結,提議應完善我國的資本市場,提倡交易者以合法合規(guī)進行交易。

【關鍵詞】新三板 所得稅

一、新三板交易涉稅出現的問題

新三板現在指的是全國中小企業(yè)股份轉讓系統(tǒng),2013年12月31日起,面向全國接收企業(yè)掛牌申請,全國中小企業(yè)股份轉讓系統(tǒng)已經成為全國性的股權交易市場,截至2016年9月18日,掛牌企業(yè)已經突破9000家。

最近,新三板也頻頻出現有很多令人費解的怪現象。據媒體報道,2016年8月5日,新三板出現一筆“1分錢”交易,海昌華(832143)以0.01元/股的價格成交1萬股,股價由14.5元暴跌99.94%。2016年的上半年,九鼎投資、中科招商、聯訊證券等明星股都曾因超低價交易轟動一時:中科招商股價曾在一天內出現從52元到1.01元的驚人跌幅,而九鼎投資更夸張,連續(xù)兩天,股價從暴跌99.84%到暴漲76734%!今年,聯訊證券1月份也曾以1分錢價格“賤賣”950萬,掛牌不久的齊魯銀行,也以多筆“1分錢”交易引發(fā)輿論關注。而背后的稅收問題也浮出水面。

二、現象剖析及原因分析

新三板交易環(huán)節(jié)采用“協(xié)議轉讓”和“做市轉讓”兩種方式,其中前者占絕對主流。而協(xié)議轉讓,又分三種委托類型:第一種是意向委托,投資者委托主辦券商按照確認的價格和數量買賣股票的指令,需要意向投資者向主辦券商去撮合交易;第二種是定價委托,即“一對多”,股東將所賣股票的價格、數量等信息錄入系統(tǒng),任何投資者想買都可以下單;第三種是成交確認委托,即“一對一”,買賣雙方私下達成協(xié)議,敲定買賣股票的數量、價格信息,錄入成交約定號,實現交易。產生“一分錢”股份轉讓的主要是第三種。

筆者認為,此類交易背后的深層原因主要是交易避稅,通過1分錢的價格賣給和其關聯的賬戶,這個關聯賬戶未來再在二級市場高價減持,起到避稅的效果。

三、當前新三板交易環(huán)節(jié)稅收情況

(一)原則

根據《國務院關于全國中小企業(yè)股份轉讓系統(tǒng)有關問題的決定》(國發(fā)〔2013〕49號),“市場建設中涉及稅收政策的,原則上比照上市公司投資者的稅收政策處理”。因此,按照該文件的精神,對于立法空白領域,可以參照針對滬深兩市的稅收政策,以降低涉稅風險。

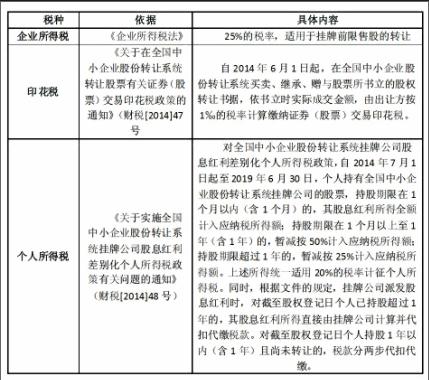

(二)當前,新三板交易環(huán)節(jié)主要稅種

(三)新三板交易是否適用《股權轉讓所得個人所得稅管理辦法(試行)》?

根據國家稅務總局《關于發(fā)布《股權轉讓所得個人所得稅管理辦法(試行)》的公告》(國家稅務總局公告2014年第67號)的規(guī)定,對以下7種情形均征稅:

(1)出售股權;(2)公司回購股權;(3)發(fā)行人首次公開發(fā)行新股時,被投資企業(yè)股東將其持有的股份以公開發(fā)行方式一并向投資者發(fā)售;(4)股權被司法或行政機關強制過戶;(5)以股權對外投資或進行其他非貨幣性交易;(6)以股權抵償債務;(7)其他股權轉移行為。

四、監(jiān)管現狀與合理建議

(一)監(jiān)管現狀

2016年6月9日,全國中小企業(yè)股份轉讓系統(tǒng)有限責任公司(以下簡稱“股轉公司”)發(fā)布關于《全國中小企業(yè)股份轉讓系統(tǒng)股票異常轉讓實時監(jiān)控指引(試行)》 ,要求協(xié)議轉讓的股價較收盤價變動超50%的,全國股轉系統(tǒng)將進行公告,以增強市場透明度。然而,此措施并未阻止協(xié)議轉讓價格的“過山車”現象。所以股轉公司應該加大查處力度,讓市場更加規(guī)范與有序。

(二)合理建議

1、下一步股轉公司應該調整協(xié)議轉讓中的成交確認委托,也可考慮會把成交確認委托放在交易時間后進行,不會放在正常交易時間里,這樣就不會影響新三板指數。

2、提高新三板掛牌公司采用做市交易的比例,新三板定位是中國的NASDAQ,而NASDAQ是做市商交易的證券市場,做市商的好處是增加市場的流動性,同時還有價格發(fā)現功能,有利于交易市場的價格公允性。

3、提倡新三板交易雙方需要在交易前明確應該履行的納稅義務,同時,交易雙方應在不違反國家法律、法規(guī)規(guī)定的前提下,不能為了抓住市場漏洞而交易,更不能為了避稅而交易。

參考文獻:

[1]中國證監(jiān)會非上市公眾公司.監(jiān)管部.非上市公眾公司監(jiān)管工作手冊 [M].第1版.中國財政經濟出版社.

[2]中國致通振業(yè)稅務師事務所.“新三板”掛牌難點與涉稅業(yè)務解讀[M].第1版.中國稅務出版社.