淺議O2O電子商務企業價值評估方法

2017-03-05 00:07:34耿澤涵

商情 2016年44期

耿澤涵

【摘要】本文分析了現行的企業價值評估方法在評估電子商務企業價值時存在的不足,提出基于EVA 價值評估法能夠全面反映企業全部資本創造價值的能力這一特點,認為處于不同發展階段的電子商務企業收益率增長不同,在評估企業價值時,應具體考慮企業所處的發展階段,選擇相應的企業價值評估模型。

【關鍵詞】電子商務企業 EVA 價值評估

一、電商企業含義

O2O即Onlin TO Offline( 又可譯為Offline TO Onlin),本質是線上信息與線下資源進行有效的對接和整合。將互聯網視為線下交易的前臺,其他的交付與體驗在實體店完成。也就是指以互聯網為平臺,把線下的商品的消息推送給互聯網用戶;而消費者通過互聯網絡挑選商品或服務,在進行在線支付之后,在實體店獲取消費的商品或享受服務。

二、現行企業價值評估方法

(一)市場法

市場法,在同一個交易市場內選取相同或者相似的企業作為評估參照物,將被評估對象與參照物的各項重要數據和指標被分析對比,經修正和調整后,最終得出被評估對象的價值。結合我國價值評估實踐環境,市場法評估單項資產使用市場法比較妥當,但在評估企業整體價值時,尤其對于具有特殊行業屬性的電子商務公司,就凸顯出了局限性,股價波動幅度較大,沒有非常理想的可供比較的市場交易案例,無法準確的推定估值是否合理。

(二)成本法

成本法,最早用于對實物資產進行評估,其評估思路是關注被評估對象的成本,而收益和支出幾乎不予考慮。盡管在評估企業的價值過程中,運用成本法能得到較為合理的結果,該方法本身存在不足:(1)該方法在計算中的依據是資產的歷史成本,不符合市場預期的現實性,難以敲定資產的重置成本與資產價值的相互關系;(2)企業的整體價值要遠高于企業的組成部分的價值加總,即各個單項資產價值加總之和,且無法評估企業無形資產的價值,不易于計量企業整體組織資本價值。

(三)期權定價法

實物期權法企業價值評估是在理念上的一次飛躍。該方法將企業未來經營過程中存在的各種不確定性均納入考慮,動態地看待企業未來的發展,與現實更加貼合。但是實物期權法的缺點也很明顯,第一,該方法要求的假設條件較多,如標的資產收益率服從正態分布這一條就難以滿足,因為股價受重大事件影響會發生跳起現象;第二,此方法使用起來較為復雜,對評估人員有很高的專業素質要求,而我國的現狀還不能滿足該方法的普遍使用。

三、EVA價值評估模型

EVA,即經濟增加值(Economic Value Added,EVA),以稅后營業凈利潤和資本投入總成本為基礎的一種企業價值創造水平評價方法。基于 EVA的企業價值評估模型以經濟增加值為基礎來進行企業價值評估的模型,該模型的理論基礎是企業的內在價值等于企業未來的EVA折現后的現值再加上企業期初的資本總額,具體表示如下:

企業價值V =期初投入資本C0+預期未來 EVA 的現值

初始投入資本=所有者權益+凈負債

使用 EVA方法準確評估O2O電子商務企業的價,根據O2O電子商務企業發展特點,從初始成長期、快速發展期和平穩發展期三個階段,運用EVA 評估企業價值,對處于不同時期的O2O電子商務企業采用不同的估值模型。

(一)成長期階段EVA現值

O2O電子商務企業初始成長時期和快速發展時期都屬于不穩定增長階段,這一階段的O2O電子商務企業擁有較高的收益增長率。模型中假設增長率為 g,并且這一增長階段將持續n 年。采用 EVA方法評估處于這一時期的電子商務企業價值時,需要對EVA 進行逐年折現來得到EVA現值。

上式中,P0表示成長階段的EVA現值,Evat 表示未來第t年的預期EVA,r表示折現率,t表示受益預測期。

(二)穩定增長階段的EVA現值

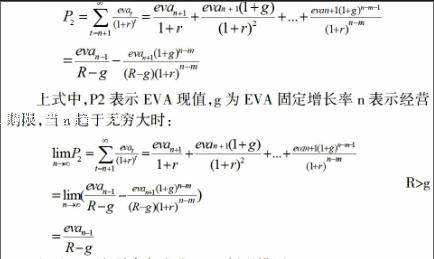

第n+1后,預計O2O電子商務企業的 EVA增長率趨于穩定,穩定增長階段的EVA 現值模型是在以下兩個假設的基礎上建立的:第一,經濟增加值 EVA持續增長,年限(t)趨于正無窮。第二,經濟增加值EVA 的增長速度在此期間為定值g(即增長率不變)。

上式中,P2表示EVA現值,g為EVA固定增長率n表示經營期限,當n趨于無窮大時:

(三)O2O電子商務企業EVA 折現模型

綜上所述,O2O 電子商務企業的經濟增加值即為不穩定增長階段和穩定增長階段的經濟增加值之和,公式如下:

在對 O2O 電子商務企業估值時,通常是以評估基準日企業所處的發展時期及對其未來價值增長預測來選用合適的價值評估體系與模型。

四、結論

本文在比較了各種估值方法優缺點的基礎上,認為EVA法是最適合O2O電子商務企業估值的一種方法。在理論的應用過程中,EVA模型相對于其他估值法而言有許多的優勢,模型中考慮了權益資本成本,在計算稅后經營凈利潤時對會計科目進行了調整,保證了估值結果的準確性,更為貼近現實價值。

參考文獻:

[1]張繼東.EVA價值評估體系可以走多遠?——第十六屆CGA京津地區會計與財務教授季度論壇綜述[J].中國會計評論,2010,2 .

[2]辛金國、洪波.EVA綜合計分卡在浙江沙瑪電子有限公司的實踐[J].財務與會計(理財版).2011(9).