銀行間債券市場研究框架重構

2017-03-01 17:39:20劉瀟雨

商情 2016年49期

劉瀟雨

【摘要】隨著我國經濟的不斷發展,社會融資需求不斷上升。作為我國金融市場重要組成部分——債券市場,在推動金融市場發展,提高直接融資比例,服務實體經濟發展中發揮了重要作用。回顧我國20多年的債券發展歷程,經典的泰勒規則在解釋和預判利率方面與歷史數據擬合度非常高;但這一現象卻在2013年和2015年被持續打破。因此,有必要根據新增變量,重構債券的分析框架,有利于更準確認識利率本質以及變化方向,從而更準確指導理論與實踐。

【關鍵詞】債券;泰勒規則;重構

一、我國銀行間債券市場發展歷程綜述

我國銀行間債券市場始建于1997年6月。在此之前,商業銀行都是在交易所進行債券交易,這在某種意義上成為了股票市場的資金供應方,加大了股票市場的泡波動性和泡沫成分。因此,管理層決定讓商業銀行退出交易所的債券市場,同時專門成立銀行間債券市場。

1998年5月,央行公開市場操作,9月份國開行、進出口銀行開始采用招標方式在該市場發行債券;1999年推出短期貼現債券和浮動利率債券,等等一系列創新發展讓債券市場的品種不斷豐富,同年試探引入雙邊報價商機制,但大型商業銀行響應不積極多采取觀望態度;2002年之后,活躍度提升,我國的經濟也進入了一個新的周期循環;直到2005年之后銀行間債券市場的交易活躍度超過交易所的債券交易活躍度。總量上看,2002年我國銀行間債券交割量4343億元,而2016年10月銀行間債券交割量已達708263億元,體量翻了將近200倍。債券市場的交易量和流動性不斷提高,為我國經濟的直接融資提供了強有力的支撐。

二、泰勒規則及其與我國利率的擬合

(一)泰勒規則及其對利率的解釋

泰勒規則是由約翰·泰勒(John Brian Taylor)教授于1993年根據美國貨幣政策的實際經驗,而確定的一種利率調整的規則。根據泰勒規則,當實體經濟中的GDP和CPI在持續下行時,中央銀行為對沖低迷的經濟,會采用注入流動性的方式保持貨幣政策的寬松,從而引導政策利率下行;反之,當實體經濟中的GDP和CPI大幅上行時,中央銀行為避免經濟過熱和惡性通貨膨脹會采取緊縮的貨幣政策,從而引導政策利率上行。

在債券市場存在著眾多的利率品種,但通過長期的跟蹤選擇,這里我們選擇銀行間市場的10年國債基準利率作為長期利率的參照,長期利率的變化更多反映的是經濟基本面的變化,這將是本文重點研究的對象。

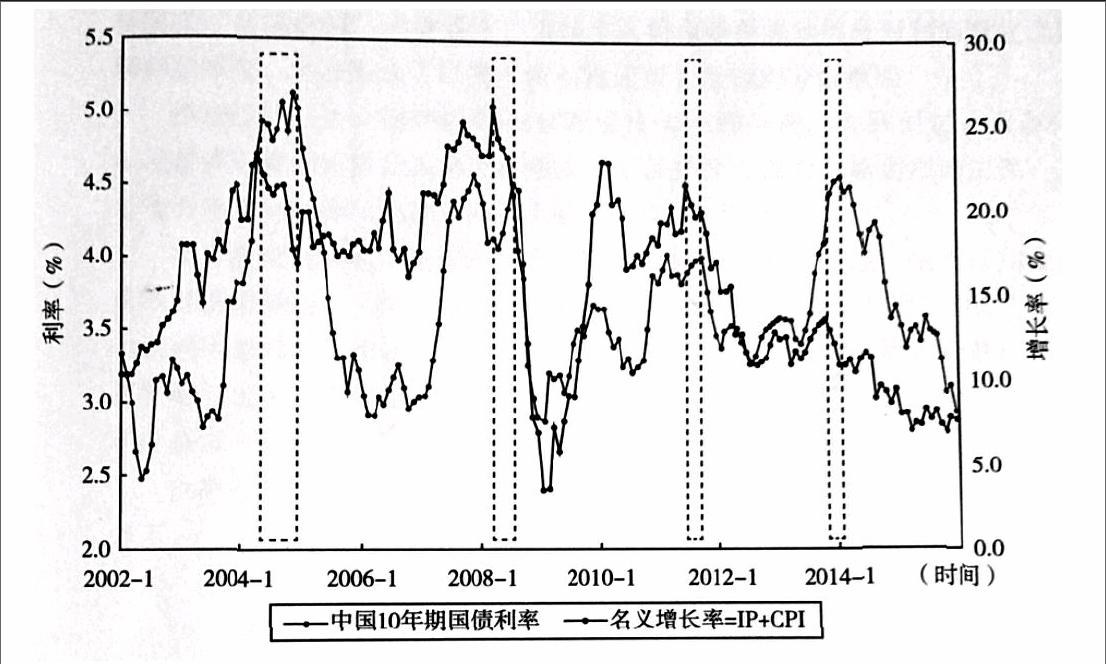

(二)名義增長率與利率的數據擬合

從下圖我們可以看出,在絕大多數時間段里面長期利率與名義增長率的走向呈現密切正相關;在大多數時間段里,泰勒規則與我國的市場數據擬合度很高。也就是說,傳統的以通化膨脹和經濟增長因素的兩輪驅動分析很好解釋了2002年到2016年的債券市場與宏觀經濟的關系。圖中標出幾處背離,通過回溯歷史,前面三次是政策的時滯,而第四次2013年下半年到2014年則是傳統分析框架解釋不了的,2015年也有4個月的時滯,性質也2013年類似。

三、泰勒規則解釋不了的背離:2013年“錢荒”和2015年A股“瘋牛”

回顧2013年,投資者一定對“錢荒”印象深刻。當時經濟下行壓力很大、而通貨膨脹又不高,按傳統的分析框架來理解,貨幣當局理應采取寬松的貨幣政策,至少不該采取緊縮的貨幣政策,實際情況則是,央行采取了緊縮的貨幣政策,而且緊縮力度很大。2013年6月20日,銀行間貨幣市場利率大幅飆升,7天回購利率一度沖到28%,10年期國債當天一舉從3.55%上沖到了3.70%。而央行不僅沒有放松流動性的動作,反而維持著中央銀行票據的發行規模。7月中旬甚至重新續作本已到期的3年期中央銀行票據。而6月9日發布的經濟數據IP和CPI都處于回落的過程中,說明經濟基本面十分低迷。

事后來回顧和找尋央行的政策依據,發現集中在了不斷走高的宏觀金融指標上。2013年初擬定的M2增速目標為13%,而實際情況是從年初開始,M2實際增速就遠超目標,到4月份,甚至超過了16%。金融資產在快速膨脹,但2013年上半年的工業增加值仍然是趨勢性走低的,這說明金融資產的膨脹并沒有帶來經濟的增長,只是帶來了債務杠桿的攀升,形成了無效的融資。

無疑,這種債務杠桿水平的推升主要是有非標資產主導。從2012年開始,非標資產帶動M2不斷攀升,由于主要集中在銀行表外,導致其無序缺乏監管,及快速擴張。當央行注意到金融指標膨脹,債務杠桿率不斷走高,而實體經濟并沒有有效企穩回升之后,緊縮的貨幣政策就隨之而來。也正是這一時期,央行在哀嚎遍野的市場中,堅持獨立的緊縮政策樹立起來的鐵腕形象,增強了其在流動性管理中的主導地位。

回顧2015年上半年,無風險收益率居高不下,而同期的工業增加值持續下滑,經濟下行壓力不斷增加,政府依然堅持以調整經濟結構為主要任務,克制刺激經濟的政策。2015年一季度的經濟數據,工業增加值同比增速在6%以下運行,CPI維持在1.4%左右的低位,整體數據低迷。而10年期國債利率基本維持在(3.30%3.70%)強勢震蕩。

回顧當時的背景,主要有兩個事件受到市場關注:股票市場進入瘋牛上漲模式和天量發行的地方債券。股票市場從2014年下半年持續火爆,進入2015年更是進入了瘋牛模式,從而吸引了大量資金關注,不得不提的是,股票配資。在盈利預期的吸引下,大量的投資者通過借貸的方式融資進入市場。商業銀行也參與進來,創設出一類新型的資產模式——優先級配資:提供優先級的配資資金,同時要求投資者給予一定的高利率,并設定好股票資產的強制止損平倉線進行風險保護。這樣一種新型的債務杠桿形式就產生了,而且這次債務杠桿的提升,資金完全沒有進入實體,而是在金融領域運轉,對實體經濟幾無助益。雖然實體融資需求弱化,但金融虛擬資產膨脹融資需求不斷增加,從而部分削弱了債券市場的流動性支持,導致階段性國債利率高位震蕩。

2015年影響債券利率的另一件大事,就是天量發行的地方政府債券,全年發行總量逼近4萬億,債券供給的提升,導致名義上資金的需求提升,利率短期震蕩走強。

四、研究框架重構

根據上述的回顧發現,傳統的以基本面經濟數據:經濟增長和通貨膨脹為兩大支點的分析框架很好的解釋了我國過去20多年的國債利率的大多數運行規律,但在2013年“錢荒”和2015年“瘋牛以及天量債券供給”沖擊下,出現了罕見的較長時段的背離。通過回顧和分析當時央行的政策依據,我們不難發現一個共同點:債務杠桿。因此,為了更好的應對宏觀經濟的發展變化,我們有必要理清利率變動的核心本質,完善其主要分析框架。

利率本質是資金價格,其載體是債券,因此,本質受資金供給和需求決定,在供需鏈條中,尤以需求更重要。這里討論的需求則是指融資總需求;這里討論的供給則是資金的供給能力或意愿。

按經典的泰勒規則,利用經濟增長和通貨膨脹去解釋名義利率的變化方向,其歷史解釋的吻合度很高。但2013年和2015年的長周期背離,則是供給層面的變化。也就是說,泰勒規則的缺陷就是以需求層面為主導,忽略了供給在特定時段會上升為利率的主要影響因素。2013年和2015年無效融資大幅攀升經濟毫無起色,債務率大幅提高,進而導致央行階段性的政策目標重點以控制債務杠桿為主;一旦控制債務杠桿,資金供給意愿下降,雖然當時名義增長率持續下行,利率卻異常高企。

結合我們遇到的新實踐情況,新的分析框架支點由傳統的兩點擴散為三點,即經濟增長、通化膨脹再加上債務杠桿率。如此一來,新的分析框架如下:利率是一種資金價格,由經濟發展中資金的總需求和總供給共同決定,其變化方向主要由融資總需求決定,但供給因素也應重視,在特定情況下供給也會上升為主要影響因素。

經濟運行中的融資總需求可以用債務杠桿水平來衡量,主要分為兩部分:一部分是正常的融資需求可以用經濟增長率和通貨膨脹率來表示,另一部分是2013年和2015年出現的新情況無效融資需求(2013年經濟注入實體但經濟無起色、2015年完全脫離實體進入金融虛擬運行)。長期來看,利率的變化方向主要有正常的融資需求即經濟基本面來決定;但當出現正常的融資需求回落、而利率卻回升的現象時,應特別關注社會總體債務水平,看是否存在大量的無效融資。過高的債務杠桿控制不好,會給整個經濟金融系統帶來巨大潛在風險,表現形式如股災、經濟大幅衰退甚至金融危機。

參考文獻:

[1]孟建華.中國貨幣政策的選擇與發展[M].中國金融出版社,2006

[2]盛松成.中央銀行與貨幣供應[M].中國金融出版社,2015