利潤分配業務會計處理通俗化教學探討

2017-02-28 10:33:18劉鳳宇

科技資訊 2016年26期

關鍵詞:教學

劉鳳宇

摘 要:初級財務會計教學中,借貸記賬法的具體應用是該門課程的重點內容,對于學生而言也是難點,尤其是利潤分配業務的會計處理比較抽象,如果教師在講解時僅僅局限于課程內容的簡單闡述,學生很難深入理解,只知其然,不知其所以然。該文探索以生活化的例子詳細詮釋利潤分配業務的會計處理。

關鍵詞:利潤分配 會計處理 教學

中圖分類號:G4 文獻標識碼:A 文章編號:1672-3791(2016)09(b)-0091-02

利潤分配業務的會計處理不僅是初級財務會計課程的教學重點,也是中級財務會計課程的重要教學內容,但因其比較抽象,對于學生而言是難點問題,對于老師也是教學中比較棘手的問題,有時老師講解多遍也很少有學生能夠理解得非常透徹,這一點筆者在多年的理論教學和實踐教學中都得到了驗證。因此,將該問題講解的更加通俗化有助于學生深刻理解和記憶,從而達到較好的教學效果。

1 利潤分配業務會計處理方法

假設甲公司2015年實現凈利潤100萬元,按照凈利潤的10%提取法定盈余公積,按照凈利潤的15%提取任意盈余公積,向股東分派現金股利20萬元。具體的會計處理如下(下列會計分錄中的金額以萬元為單位):

(1)2015年12月31日結轉全年凈利潤:

借:本年利潤 100

貸:利潤分配——未分配利潤 100

(2)提取法定盈余公積:

借:利潤分配——提取法定盈余公積 10

貸:盈余公積——法定盈余公積 10

(3)提取任意盈余公積:

借:利潤分配——提取任意盈余公積 15

貸:盈余公積——任意盈余公積 15

(4)向股東分配現金股利:

借:利潤分配——應付現金股利 20

貸:應付股利 20

2 利潤分配業務會計處理通俗化教學例解

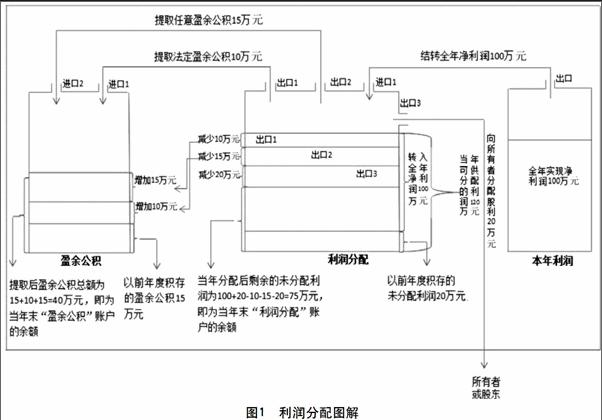

筆者仍以上述甲公司的利潤分配業務為例來闡述其會計處理的通俗化講解方法,該種講解方法主要結合利潤分配圖解來進行,具體如圖1所示。

2.1 教學設計思路

甲公司的利潤分配業務會計處理過程主要涉及“本年利潤”、“利潤分配”、“盈余公積”三個所有者權益類賬戶,將三個所有者權益類賬戶視為企業所有的三個水瓶,三個水瓶的標簽就是三個賬戶的名稱,就如同企業有“娃哈哈”、“泉陽泉”、“康師傅”三個品名的水瓶一樣,三個水瓶中的水也就歸企業所有,水瓶中水的存量就是企業各項所有者權益的數額。“利潤分配”和“盈余公積”這兩個水瓶的“出口”和“進口”代表兩個總賬的明細科目,其中,“利潤分配”的進口代表“未分配利潤”明細科目,出口1、出口2和出口3分別代表“提取法定盈余公積”、“提取任意盈余公積”和“應付現金股利”三個明細科目;“盈余公積”的進口1和進口2分別代表“法定盈余公積”和“任意盈余公積”明細科目。而且,甲公司在2015年進行利潤分配前,“利潤分配”和“盈余公積”這兩個“水瓶”就分別有20萬元和15萬元的存水,即代表“利潤分配”和“盈余公積”的原有余額。“本年利潤”水瓶用來積攢企業當年實現的凈利潤。

2.2 利潤分配業務會計處理通俗化講解方法

(1)2015年12月31日結轉全年凈利潤。

企業每年年末都要結轉企業全年實現的凈利潤,即將“本年利潤”年末結轉前的貸方余額結轉至“利潤分配——未分配利潤”賬戶中。在上述的設計思路下,“本年利潤”水瓶就是用來積攢甲公司一年的“水”(即甲公司2015年全年實現的凈利潤100萬元),年末結轉全年凈利潤就如同在年末要將“本年利潤”水瓶積攢的“水”一次性倒入“利潤分配”水瓶當中,并且是從“利潤分配”水瓶的“進口”(即“利潤分配”賬戶的“未分配利潤”明細科目)倒入。此時,一方面使“本年利潤”水瓶的水減少100萬元,根據所有者權益類賬戶的結構,所有者權益減少應計入借方,所以應借記“本年利潤”,同時“本年利潤”水瓶中水的存量為0,實際就相當于年末“本年利潤”賬戶余額為0;另一方面使“利潤分配”水瓶的水量等額增加100萬元,所有者權益增加應計入貸方,而且如上所述,倒入是從“利潤分配”水瓶的“進口”(即“利潤分配”賬戶的“未分配利潤”明細科目)倒入的,所以應貸記“利潤分配——未分配利潤”,同時,“利潤分配”水瓶中水的存量就達到了120萬元(原有存量20萬元加上倒入的100萬元),實際就是2015年可供分配的利潤120萬元。

(2)提取法定盈余公積和任意盈余公積。

提取法定盈余公積和提取任意盈余公積的道理和年末結轉全年實現的凈利潤是相同的,都可以理解為企業在不同的水瓶之間倒水的過程。

甲公司提取法定盈余公積10萬元就可以理解為從“利潤分配”水瓶的出口1(即“利潤分配”賬戶的“提取法定盈余公積”明細科目)倒出10萬元,將其從“盈余公積”水瓶的進口1(即“盈余公積”賬戶的“法定盈余公積”明細科目)倒入。此時,一方面“利潤分配”水瓶的水減少10萬元,所有者權益減少應計入借方,而且是從“利潤分配”水瓶的出口1倒出,所以應借記“利潤分配——提取法定盈余公積”,同時,“利潤分配”水瓶的水存量減少10萬元;另一方面,“盈余公積”水瓶的水量等額增加10萬元,所有者權益增加應計入貸方,而且如上所述,倒入是從“盈余公積”的進口1(即“盈余公積”賬戶的“法定盈余公積”明細科目)倒入的,所以應貸記“盈余公積——法定盈余公積”,同時,“盈余公積”水瓶中水的存量就達到了25萬元(即以前年度積存的盈余公積15萬元加上本期提取的法定盈余公積10萬元)。

甲公司提取任意盈余公積15萬元和提取法定盈余公積的思路完全相同,只是從“利潤分配”水瓶的出口2(即“利潤分配”賬戶的“提取任意盈余公積”明細科目)倒出15萬元,將其從“盈余公積”水瓶的進口2(即“盈余公積”賬戶的“任意盈余公積”明細科目)倒入。結果使“利潤分配”水瓶的水存量繼續減少15萬元,“盈余公積”水瓶的水量等額增加15萬元,“盈余公積”水瓶中水的存量就達到了40萬元(即為以前年度積存的盈余公積15萬元加上本期提取的10萬元法定盈余公積和15萬元的任意盈余公積)。

通過上述分析可知,不論是企業年末結轉全年凈利潤的業務,還是提取法定盈余公積和任意盈余公積的業務,都可以理解為是在“本年利潤”、“利潤分配”、“盈余公積”三個“水瓶”之間折水的過程,折水時導致一個水瓶的水量減少,而另一個水瓶的水量就會等額增加,而這三個“水瓶”都歸屬于企業所有,所以企業擁有水的總量并沒有發生變化,也即企業的資金總量不會發生變化,只是構成上的變化。這種講法也會使學生很容易理解為什么企業在年末結轉全年凈利潤、提取法定盈余公積和提取任意盈余公積不會引起企業所有者權益總額發生變化的道理。

(3)向所有者(股東)分配現金股利。

甲公司向股東分配現金股利不同于上述情況,因為不論是企業年末結轉全年實現的凈利潤,還是提取法定盈余公積和提取任意盈余公積,都如同企業在自己所有的不同水瓶之間倒水的過程,所以,資金還在企業內部,企業所有者權益總量并未發生變化。但是,向股東分配現金股利如同將“利潤分配”水瓶的水從出口3(即“利潤分配”賬戶的“應付現金股利”明細科目)倒出,倒入股東個人所有的水瓶中,而不是企業所有的水瓶中。此時,一方面“利潤分配”水瓶的水減少20萬元,所有者權益減少應計入借方,而且是從“利潤分配”水瓶的“出口3”倒出,所以應借記“利潤分配——應付現金股利”,同時,由于現金股利尚未實際發放,欠股東的股利,負債增加,應貸記“應付股利”。

通過上述分析使學生理解為什么向股東分配現金股利會引起企業所有者權益減少,負債增加,企業的資金總量減少。

經過上述利潤分配之后,甲公司“利潤分配”水瓶中水的存量為75萬元,即年末“利潤分配”賬戶的余額,就是未分配利潤的數額。

參考文獻

[1] 朱小平.初級會計學[M].北京:中國人民大學出版社,2015.

[2] 劉永澤,陳立軍.中級財務會計[M].大連:東北財經大學出版社,2015.

猜你喜歡

甘肅教育(2020年14期)2020-09-11 07:57:50

作文成功之路·小學版(2020年7期)2020-08-24 08:20:14

作文成功之路·小學版(2020年6期)2020-07-27 01:48:22

甘肅教育(2020年12期)2020-04-13 06:25:34

頌雅風·藝術月刊(2019年11期)2019-03-15 09:23:46

東方教育(2017年19期)2017-12-05 15:14:48

唐山文學(2016年2期)2017-01-15 14:03:59

中國音樂教育(2016年2期)2016-05-20 10:11:10

中學語文(2015年6期)2015-03-01 03:51:42

中國教育技術裝備(2015年6期)2015-03-01 02:36:31