2017年11月玉米市場分析及后市預測

2017-02-28 01:42:09高瑞娟

河南畜牧獸醫 2017年24期

高瑞娟

(北京博亞和訊農牧技術有限公司,北京 100085)

1 多元化主體收購新糧,玉米價格止跌反彈

2017年11月份全國玉米價格先跌后漲,東北、華北兩大產區價格分化明顯。11月上旬東北新糧上市加快,玉米價格弱勢下調,但中旬后隨著中儲糧收購新糧疊加受高利潤刺激深加工企業接連提價收購新糧及貿易商囤貨意愿增加,多元化收購主體“搶糧”,提振糧價逐漸止跌反彈。另外,降雪降溫天氣影響物流運輸,物流成本上漲,也是帶動價格上漲的主要原因。

華北產區市場優質糧源供應偏緊疊加農戶惜售及環保督查加碼淀粉價格上漲等多重因素提振糧價堅挺上行,中旬后隨著天氣轉好,市場上量增加,糧價弱勢運行。廣東港上旬庫存下降疊加船運費上漲及下游飼企補貨增加,支撐價格上漲,但下旬隨著庫存回升,價格小幅回調。月底北港庫存創4年新高,但受物流成本及玉米外運需求增加支撐糧價強勢上漲。據博亞和訊統計,2017年11月份全國玉米均價1 666元/噸,環比下跌1.4%,同比下跌2.2%。2010-2017年(11月)全國玉米價格走勢如圖1所示。

圖1 2010-2017年(11月)全國玉米價格走勢圖

2 10月玉米進口量下降,同比增400%

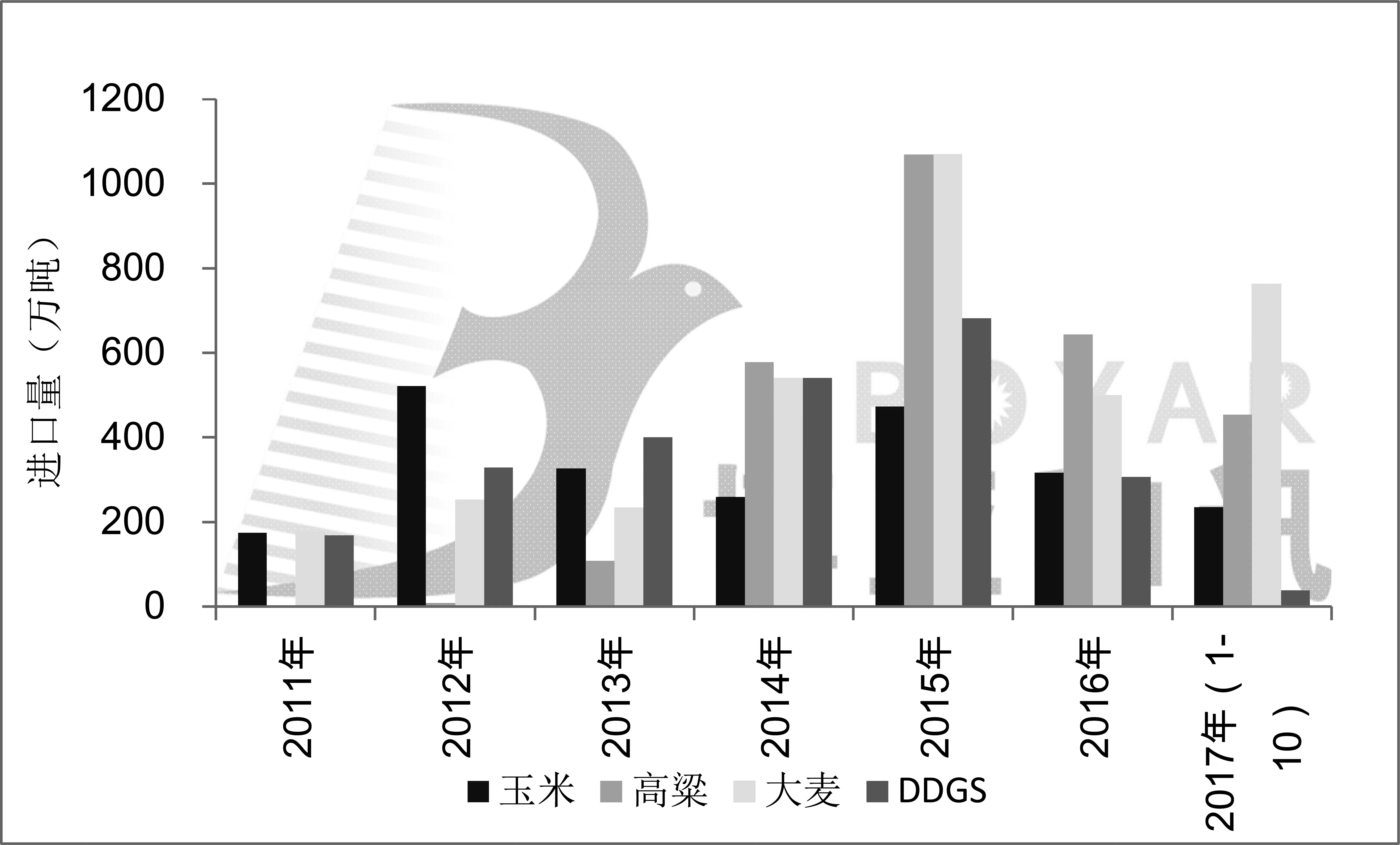

海關數據顯示,2017年10月我國進口玉米7萬t,環比下降72%,同比增400%。1-10月累計進口玉米235萬t,較2016年同期下降21.6%,進口量大幅下降的主要原因是玉米臨儲政策取消后,玉米價格市場化,并向國際水平回落,相應地出口競爭能力提高。

2011-2017年(10月)谷物進口數據如圖2所示。10月我國進口高粱30萬t,環比下降25.6%,同比下降27.6%,1-10月累計進口高粱454萬t,較2016年同期減少26.8%;10月進口大麥68萬t,環比下降27.5%,同比增加112.5%,1-10月累計進口大麥764萬t,較2016年同期增加82.9%。10月進口DDGS0.35萬t,環比下降16.7%,同比下降97.4%,1-10月累計進口大麥9萬t,較2016年同期下降86.7%。

圖2 2011-2017年(10月)谷物進口數據

3 淀粉期貨大漲疊加現貨反彈,提振玉米期貨震蕩上漲

11月份產區新糧集中供應市場,現貨價格弱勢震蕩,但期貨價格震蕩上漲。一方面,上旬受環保施壓,淀粉期貨大幅上漲,帶動玉米期貨大幅上漲;另一方面,中旬后東北雨雪天氣提振物流成本,運費上漲疊加農戶惜售,提振現貨價格止跌反彈,玉米現貨價格上漲帶動期貨價格上行,11月30日主力合約1 801高點達到1 724元/噸,創該合約9月28日以來新高。考慮到12月份玉米供應壓力不減,深加工企業開工率居高且飼料企業仍存補庫需求,市場供需博弈,期貨價格震蕩調整,運行區間在1 650~1 760元/噸。

4 替代品量少價高,替代優勢減弱

11月份受進口成本支撐高粱、大麥穩中震蕩,截至11月30日,廣東港美高粱報價1 810元/噸,廣東港澳麥報價1 770元/噸,而廣東港口國內玉米價格為1 830~1 840元/噸左右,替代優勢持續減弱。據船期顯示,12月仍有進口高粱、大麥到港,預計短期進口谷物將以現貨充足、價格穩定的優勢維系其市場份額。考慮到產區上量壓力后移,12月份國產玉米集中供應市場,但受進口成本及庫存偏低支撐,高粱、大麥價格或維持堅挺。

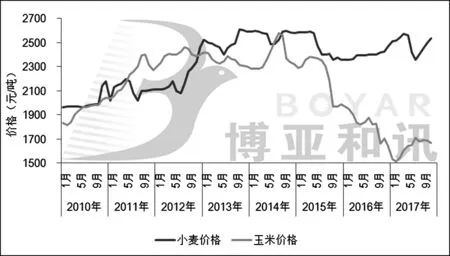

小麥價格穩中上漲,替代維持常態。11月份小麥市場流通的優質糧源“量少難采”,支撐小麥價格堅挺上行,山東、河北麥價不斷刷新年內高點,雖然部分區域臨儲麥成交明顯好轉,市場有效供給能力增強,但因其投放區域及糧源品質難以有效滿足用糧主體需求,加上面粉企業需要將拍賣糧搭配今年新麥使用,對于新麥仍存在一定的補庫需求,利好小麥價格。

2010-2017年(11月)全國玉米小麥走勢如圖3所示。11月份,全國小麥均價為2 537元/噸,華北黃淮地區小麥-玉米價差在900元/噸以上,在小麥價格維持堅挺的預期下,后期小麥玉米價差仍將保持高位水平,飼料中小麥替代玉米仍維持常態。考慮到小麥價格大幅高于玉米價格,飼用消費下降,國家糧油信息中心11月份預計2017-2018年度國內小麥飼料消費為500萬t,與上月預測持平,較上年度減少200萬t,減幅30.8%。

圖3 2010-2017年(11月)全國玉米小麥走勢圖

5 企業利潤可觀,開工率增加,提振玉米需求

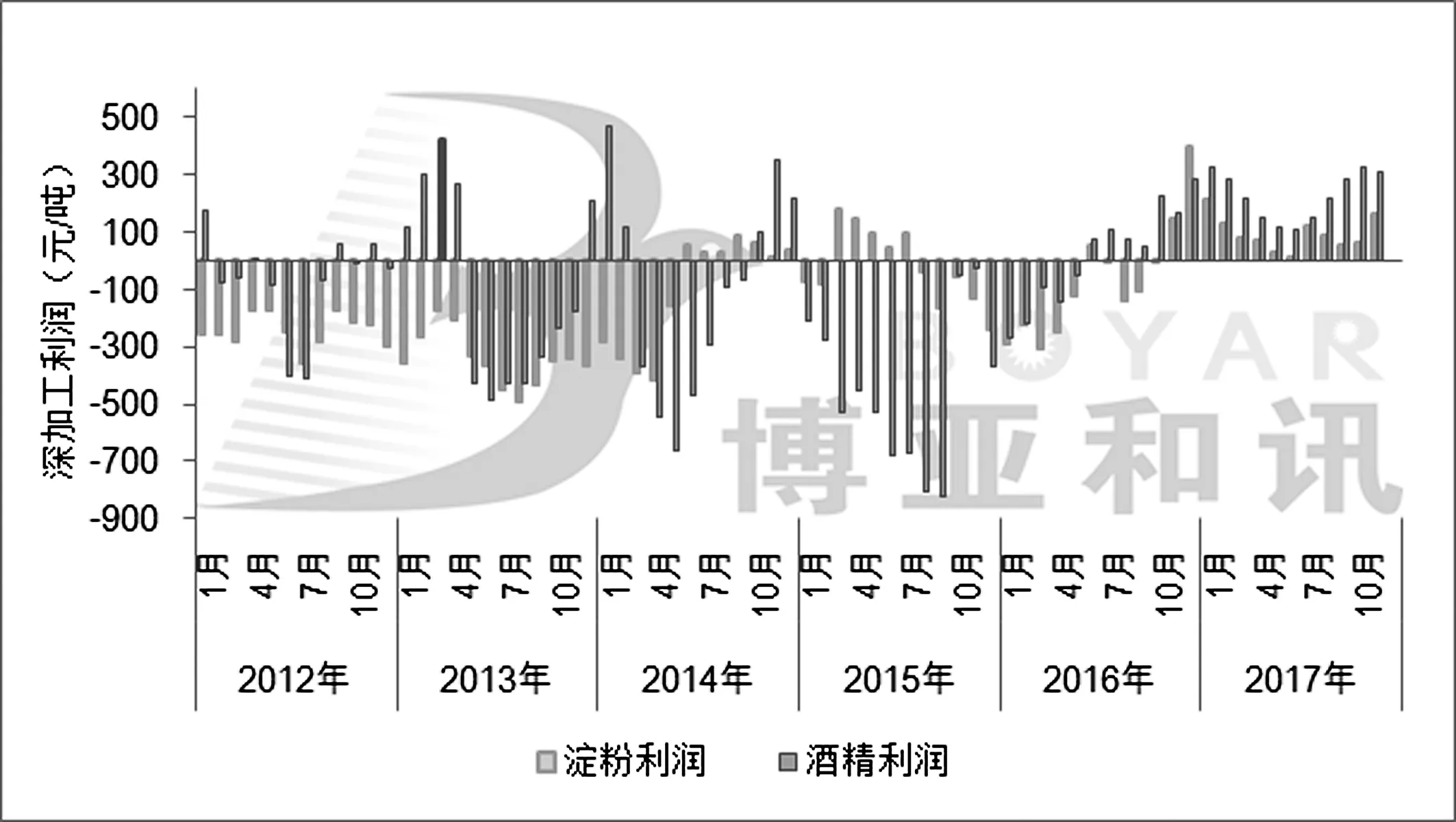

11月份深加工企業整體保持較高開工率。上旬受下游企業備貨及市場傳聞冬季供暖之后霧霾可能加重,環保治理或使淀粉加工企業開工率下降提振,淀粉價格大幅上漲;受高利潤刺激,淀粉開工率持續攀升,中旬后淀粉庫存回升且下游對高價淀粉采購已回歸理性,價格開始回調,但開工率仍處高位。截至11月30日,全國淀粉企業開工率80%,較10月底上調5個百分點,其中,東北大中型企業開工率為83%,華北地區達到85%。截至11月30日,全國酒精企業開工率66%,較10月底上調5個百分點。

2012-2017年(11月)東北深加工盈利走勢如圖4所示。從盈利情況來看,受8、9月份環保影響,國內淀粉企業開工率降低,淀粉產量減少,11月份淀粉庫存仍偏低,下游需求旺盛,支撐淀粉價格大幅上漲,企業加工利潤增加,行業開工率維持較高水平,支撐玉米深加工消費。據國家糧油信息中心11月份預計,2017-2018年度工業消費預計為7 300萬t,比上年度增加900萬t,增幅14.1%。

圖4 2012-2017年(11月)東北深加工盈利走勢圖

6 畜禽存欄恢復緩慢,提振飼用玉米消費

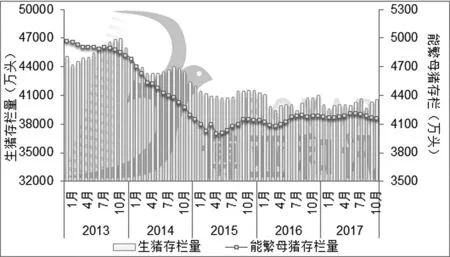

11月份豬價表現強勢,不少養豬戶惜售待漲心態明顯,據博亞和訊監測,2017年11月末全國能繁母豬存欄環比下降0.05%,同比下降0.6%,全國生豬存欄量環比增加0.59%,同比下降0.47%。生豬存欄量增加,支撐玉米需求。2013-2017年(11月)全國生豬和能繁母豬存欄量如圖5所示。蛋禽和肉禽終端價格震蕩上漲,肉雞養殖扭虧為盈,蛋雞養殖盈利好轉,商品代蛋雞存欄和肉禽存欄延續低位調整,對玉米需求小幅增加。國家糧油信息中心預計,2017-2018年度飼料消費預計為12 900萬t,比上年度增加800萬t,增幅6.6%。

圖5 2013-2017年(11月)全國生豬和能繁母豬存欄量

7 美國產量和單產超預期,利空玉米市場

11月9日,美國農業部在月度供需報告中上調美國2017-2018年度玉米產量755萬t至3.702億t,創歷史第二高;預計2017-2018年度美國玉米單產將達到每英畝175.4蒲式耳,如果達到該單產水平,今年的玉米單產將超過去年所創的紀錄。供應增幅大于需求增幅,2017-2018年度美國年終庫存上調374萬t達6 319萬t,創歷史新高。另外,預計2017-2018年度全球玉米年終庫存為2.039億t,較上月預測增加290萬t,高于平均預期的2.013億t。

8 12月份市場供需博弈,玉米價格震蕩偏強運行

11月底東北糧價穩中上漲,但考慮到目前東北農戶售糧進度在3成左右,大量糧源仍在農戶手中,往年元旦前會迎小波上量高峰,農戶售糧進度加快,玉米價格有回調的可能。11月底華北糧價小幅回暖,主要受東北糧價上漲帶動,目前農戶惜售意愿仍存,但深加工企業庫存在兩周左右,在企業并未大量備貨的情況下,玉米價格上漲較為乏力。另外,有消息稱,華北多地中儲糧直屬庫掛牌收購玉米,對華北糧價也有所支撐,預計12月份華北糧價震蕩調整。整體來看,12月份市場供應壓力不減,但下游企業“搶糧”熱情不減,市場供需博弈,玉米價格震蕩偏強運行。另外,11月份又有“補貼額較去年減半”的傳聞,靜待政策公布。□