集團股份支付:從個別報表到合并報表

2017-02-23 10:38:35趙鵬張玲

商業會計 2016年22期

趙鵬 張玲

■中圖分類號:F231 文獻標識碼:A 文章編號:1002-5812(2016)22-0024-03

摘要:文章以會計準則為依據,討論了集團股份支付從個別報表到合并報表的分析流程,個別報表中集團股份支付的賬務特點,個別報表賬務向合并報表抵銷分錄賬務的演化及典型案例,有助于行業、 專業人士深入理解和掌握集團股份支付難點內容。

關鍵詞:集團股份支付 權益型 現金型 合并報表 抵銷分錄

權激勵是實務界的常見現象,相比單個企業的股份支付,集團股份支付除了關注個別報表中的股份支付類型判別與賬務處理外,還涉及合并報表中對該事項的抵銷。本文將以相關會計準則為依據,討論集團股份支付從個別報表到合并報表的分析流程,個別報表中集團股份支付的賬務特點,個別報表賬務向合并報表賬務的演化,以及典型案例等。

一、集團股份支付從個別報表到合并報表的分析流程

集團股份支付既要討論個別報表的賬務處理,也要討論合并報表的處理,后者以前者為基礎。我們將個別報表到合并報表的分析流程描述如下:(1)判定集團股份支付在相關各方個別報表中的類型與賬務特點;(2)根據個別報表中的股份支付類型、賬務特點進行個別報表的賬務處理;(3)集團角度審視該股份支付對會計要素的影響及分錄,與個別報表相關賬務簡單相加的結果進行對比,確認抵銷分錄。

二、個別報表中的集團股份支付

根據企業會計準則,集團內母子公司之間、子公司之間發生的股份支付,應分別從結算企業和享受服務企業討論各自個別報表的處理。

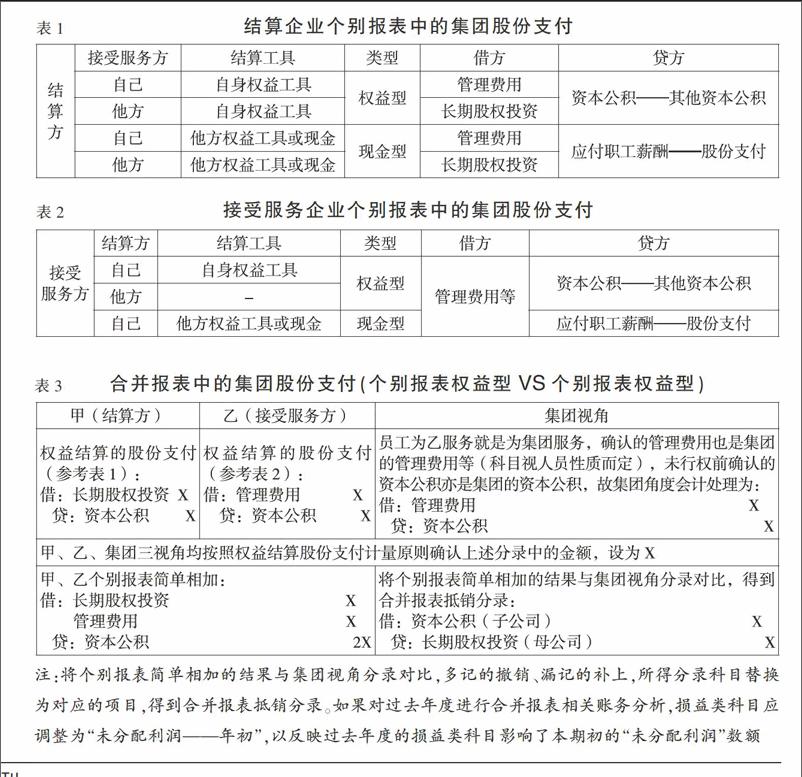

(一)結算企業股份支付類型及賬務特點

表1可通俗解釋為:(1)結算方用自身股票(為自己或他方)結算,都是權益型。(2)結算方用他方股票或現金結算(為自己或他方),都是現金型。(3)結算方為自己結算,借記“管理費用”等科目(依據人員性質而定);為別人結算,借記“長期股權投資”科目。(4)貸方科目按照權益型和現金型一般規則確定。

(二)接受服務企業股份支付類型及賬務特點

上頁表2可通俗解釋為:(1)自己用自身股票為自己結算,是權益型;自己用他方股票或現金為自己結算,現金型。(2)他方為自己結算(不論結算方式,理解為他方對自己的權益投資),是權益型。(3)不論是自己還是他人為自己結算,借記“管理費用”等科目。(4)貸方科目按照權益型和現金型一般規則確定。

表1和表2中,當結算方和接受服務方是同一主體時,對應的是普通(非集團)股份支付的權益型或現金型。即普通股份支付可視為集團股份支付的特例。

三、合并報表中的集團股份支付

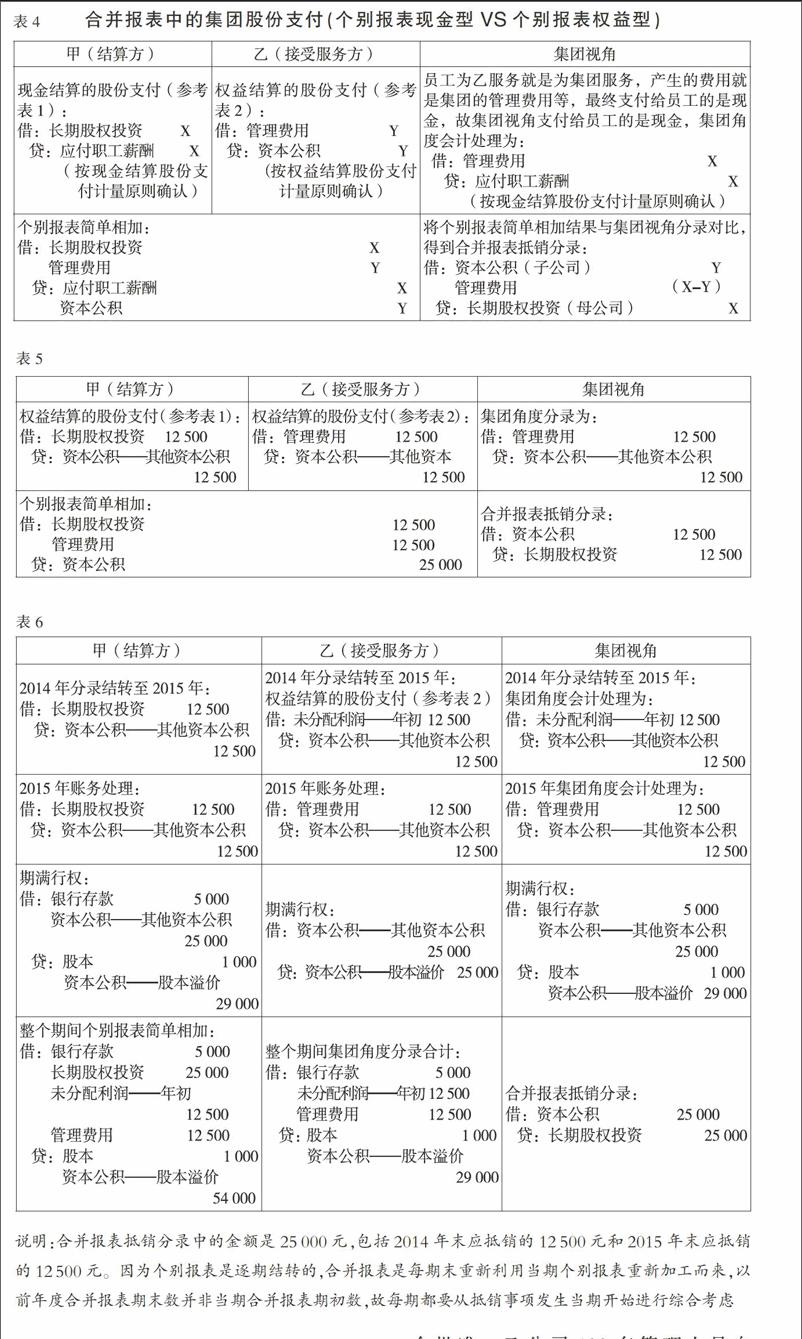

考察表1和表2,集團股份支付中當事企業個別報表中的股份支付類型可形成兩種組合,即:個別報表權益型VS個別報表權益型,個別報表現金型VS個別報表權益型,現分別討論這兩種情形下個別報表賬務向合并報表賬務的演化。

(一)個別報表權益型VS個別報表權益型

個別報表權益型VS個別報表權益型是指甲以自身權益工具為接受服務的乙結算,則甲是乙的投資者。合并報表分析見上頁表3。

(二)個別報表現金型VS個別報表權益型

個別報表現金型VS個別報表權益型是指甲以他方權益工具結算,包括但不限于接受服務企業乙公司的權益工具授予職工。合并報表分析見表4。

表4中,相同題設條件下,因權益結算和現金結算計量規則不同導致X與Y不相等。

四、案例分析

(一)個別報表權益型vs個別報表權益型

1.案例描述。甲為乙的母公司,有關集團股份支付的資料為:經股東大會批準,乙公司100名管理人員自2014年1月1日起在乙公司連續服務滿2年,每人可以每股5元的價格購買10萬股甲公司股票。甲公司估計的期權授予日公允價為每股25元。假定整個期間無人離職且到期全部行權。

要求:對甲、乙個別報表的賬務處理,集團公司合并報表抵銷分錄進行分析。

2.案例分析。

(1)2014年1月1日,授予日不做賬務處理。

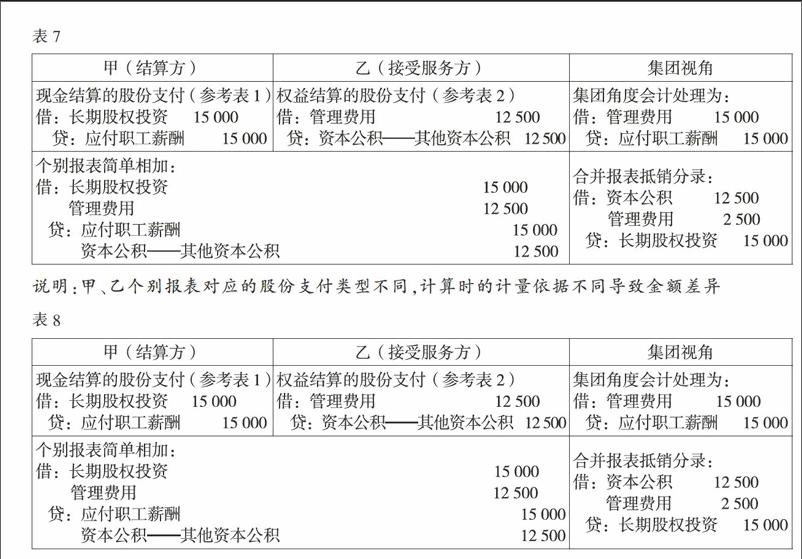

(2)2014年12月31日的會計處理見上頁表5。

(3)2015年12月31日,全部行權,見上頁表6。

(二)個別報表現金型VS個別報表權益型

1.案例描述。甲為乙的母公司,有關集團股份支付的資料為:經股東大會批準,乙公司100名管理人員自2014年1月1日起在乙公司連續服務滿2年,每人可獲得10萬份甲公司授予的現金股票增值權。該現金股票增值權的授予日公允價值為25元,2014、2015年底的公允價值均為30元。假定整個期間無人離職且到期全部行權。

要求:對甲、乙個別報表的賬務處理,集團公司合并報表抵銷分錄進行分析。

2.案例分析。

(1)2014年1月1日,授予日不做賬。

(2)2014年12月31日的處理見表7。

(3)2015年12月31日,全部行權。見表8。

五、結論

準確判別集團股份支付中個別報表股份支付類型并掌握其賬務特點,能從集團角度描述股份支付的分錄,是實現從個別報表賬務到合并報表賬務演化的基礎。演化的邏輯是:集團視角分錄減去簡單相加的個別報表分錄得到“初級”抵銷分錄,然后將“初級”抵銷分錄中的每一科目替換為對應的報表項目即可得到“終極”抵銷分錄。抵銷分錄的“求解”過程亦可借鑒會計差錯更正的操作手法。上述分析中,若納入所得稅因素,需考察“終極”抵銷分錄對資產、負債項目增量的影響,進而確認遞延所得稅資產、負債和所得稅費用等。X

參考文獻:

[1]財政部.企業會計準則第11號——股份支付[S].2006.

[2]財政部.企業會計準則第33號——合并財務報表[S].2014.

[3]財政部.企業會計準則應用指南[M].上海:立信會計出版社,2015.

[4]中國注冊會計師協會.會計[M].北京:中國財政經濟出版社,2016.

作者簡介:

趙鵬,男,四川大學商學院博士研究生,講師,中級會計師;研究方向:會計與財務理論。

張玲,女,電子科技大學成都學院,講師;研究方向:會計學。