林業上市企業財務風險評價研究

2017-02-16 19:10:38陳茜田治威

財經理論與實踐 2017年1期

陳茜+田治威

摘要:本文以33 家林業上市企業作為樣本,通過因子分析法對其2014年的主要財務指標進行分析,識別影響林業企業財務風險的主要因素,構建林業上市企業的財務風險評價模型,對林業上市企業的財務風險程度進行打分和排序;并采用聚類分析法根據樣本企業的財務風險程度將林業公司歸集為良好、一般、高風險三類。最后根據研究結果分析林業公司普遍存在的財務風險,提出相應的建議和措施,對完善林業企業的風險和績效評價體系提供理論借鑒和方法指導。

關鍵詞:林業上市企業;財務風險評價;因子分析;聚類分析

中文圖書分類號:F23 文獻標識碼: A 文章編號:

一、引言

林業是國民經濟的重要基礎產業,是涉及國民經濟第一、第二、第三產業的復合產業群體,也是生態文明建設的主體。2003 年6 月25日國務院做出《關于加快林業發展的決定》、2013年十八大宣示了包含生態文明建設的“五位一體”總布局、2015年《中央一號文件》明確指出“深化林業改革”。這一系列有關林業發展的中央文件陸續出臺,可見我國林業生機勃勃,迎來了前所未有的發展契機。但是,由于林業生產具有投資期長、高風險、高不確定性等特點,林業企業的財務經營狀況與其他企業相比普遍堪憂。截止2016年2月5日A股2813家上市企業每股收益(EPS)最高的是貴州茅臺9.09元/股,而林業上市企業中EPS最高的順鑫農業每股收益(EPS)僅為0.5047元/股,在所有A股上市企業中排名第422位。在本文定義的33家林業企業中,EPS為負值的就有11家之多。截至2016年2月,A股上市企業EPS均值0.2361、流動比率2.7939、總資產周轉率0.4456、凈利潤同比增長率-78.8864;林業上市企業EPS均值0.0402、流動比率1.9569、總資產周轉率0.3899、凈利潤同比增長率-214.5551。由此可見與A股其他上市企業相比,林業上市企業的盈利能力、營運能力、償債能力等都顯著低于A股企業均值。

林業上市企業是林業企業中的“領頭羊”和生力軍,以其為研究對象,探究林業企業財務風險預警和評價系統,可以幫助林業企業發掘潛在財務風險、建立財務預警機制、及早采取必要的風險控制措施、減少或化解財務危機,為林業企業的可持續發展、提高林業企業競爭力、促進林業發展提供理論依據和政策建議。

二、財務風險評價的方法

充分認識風險和財務風險是企業可持續發展的前提。財務風險是指經濟主體實際經營績效偏離預期財務收益的可能性,有狹義和廣義之分。狹義的財務風險通常指企業無法償還到期債務的不確定性,風險的大小表現為企業因無法如期償付債務而導致破產的可能性高低。廣義的財務風險是指企業在日常經營管理活動中,由于內外環境的不確定性而導致的企業在一定時期內的財務收益偏離預期目標而導致的損失。本文主要從廣義角度研究林業企業財務風險。

企業的財務風險有跡可循,在財務困境中的企業通常表現出相似的財務特征,如:凈資產為負值、現金流量為負值等,因此可以通過合理的方法評價和預測財務風險。財務風險評價是利用企業財務數據進行歸納整理,結合企業戰略和經營計劃,通過各種財務比率的比較分析、建立統計模型或其他模型的方法,對企業未來的經營行為進行分析,以提早發現其中潛在的財務風險,提醒企業提前采取相應的措施降低或規避這些風險。

目前國內外企業財務風險評價和預警模型的研究主要包括了以下幾種方法:1.單變量分析法。Beaver(1966)首次提出了單變量分析法,通過對79個樣本企業破產前1至5年的30個(6組)財務比率進行檢驗,認為最能有效判別企業財務風險的變量是債務保障率和資產收益率 [1]。2.多變量分析法。Altman(1968)首次運用了多變量分析法。他選取了33家破產企業與33家同行業的非破產企業做對比研究,從流動性、運營能力、償債能力、獲利能力、資本結構等五個方面選用了多個變量構建了Z-Score模型,以加權產生的Z值評價企業財務危機的大小,Z值越低財務風險越大[2]。該方法至今仍被普遍用于評價上市企業的財務風險。因子分析法也是多變量分析法的重要組成部分[3]。朱峰峻、張國勝(1995)將模糊數學中的模糊綜合評判原理與多元統計中的因子分析法相結合,建立了經濟效益綜合評價模型,對工業企業的經濟效益進行了評價,研究結果表明該模型的評價結果更接近于實際[4]。黃生權、黃亞(2015)選取滬深兩市2012年ST和*ST企業共52家作為研究樣本,用因子分析法對其財務狀況評價。分析結果表明,因子分析方法能夠較為全面地對企業財務風險進行分析,幫助企業管理層即時掌握公司出現財務風險的可能性,避免出現更為嚴重的財務狀況,并為公司投資人提供投資風險信號,降低投資人的投資風險[5]。3.Logistic模型。Ohlson(1980)首次通過建立Logistic模型預測企業破產情況。研究結果表明公司規模、變現能力、資本結構和經營業績是顯著影響企業破產概率的重要變量[6]。4.神經網絡模型。Odom &Sharda(1990)通過樣本企業的檢驗證明傳遞神經網絡模型的財務預警效果比傳統模型更優,其超強的自我適應能力使其既能分析定量指標、又能處理定性指標[7]。

本文以A股33家林業上市企業為樣本,從企業財務管理的五大方面提取關鍵性財務指標,選用多變量分析法中的因子分析法研究林業企業財務風險的影響因素,建立林業企業財務風險評價體系,推導林業企業財務風險評價模型,根據模型對各林業上市企業的財務風險進行單因子評分和綜合評分,并對林業上市企業的財務風險控制和評價機制提出建議。

三、林業上市企業財務風險評價體系研究設計

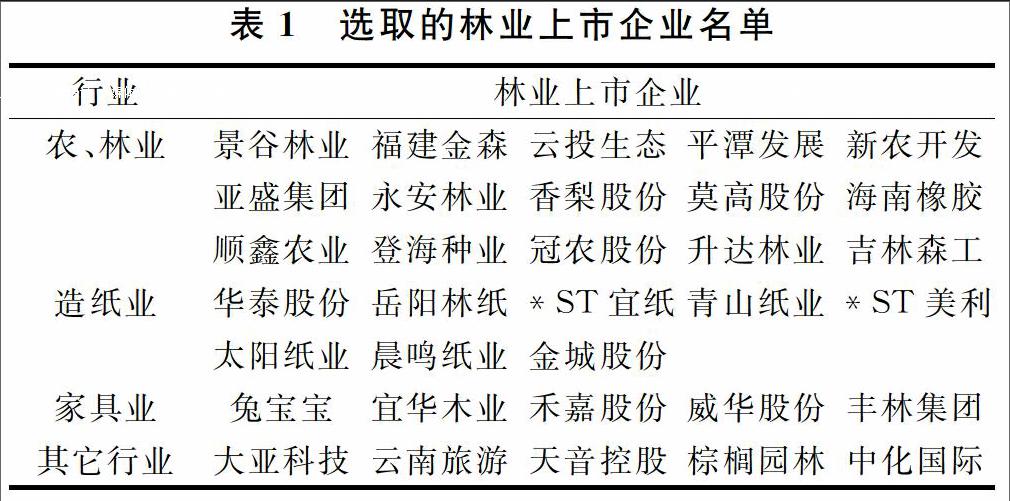

(一)林業上市企業范圍的界定

林業產業是涉及國民經濟第一、第二、第三產業的復合產業群體,但當前證監會行業分類(CSCR行業分類)并未把林木產品加工、林業生態旅游等企業納入林業企業范疇。筆者認為,由于林木資產的長周期與高風險性會為企業帶來了特殊的財務風險,因此以是否擁有林木資產為衡量標準,但凡擁有林木類生物資產的上市企業均可以定義為“林業上市企業”。

根據此定義,本研究選取樣本的步驟如下:第一步,選取CSCR林業企業4個。第二步,選取CSCR制造業“木材加工和木、竹、藤、棕、草制品”企業10個;CSCR“家具制造業加工”公司8個;CSCR“造紙和紙制品”企業27個。第三步:選取Wind咨訊金融終端行業分類中“紙與林木產品”企業33個。剔除重復的11家公司后再通過人工閱讀年報,在剩余的樣本公司中確認符合本研究定義的林業企業33個。最后為了減少樣本的錯漏,筆者再次比較現有文獻中被歸類為“林業上市企業”的企業,最終確定目標樣本公司33個。

(二)研究方法及其原因說明

1.因子分析法

因子分析是多變量分析法的一種,是從多個變量指標中提取少數幾個綜合變量指標以達到降維和分類效果的多元統計方法。其基本思想是根據相關性的大小將原始變量分組,使得同組內的變量之間相關性較高,而不同組的變量間的相關性較低。每組變量代表一個基本結構,并用一個不可觀測的綜合變量表示,這個綜合變量即為公共因子。企業財務風險的大小、經營情況的好壞,基本可以從其盈利能力、現金能力、償債能力、營運能力、成長能力等幾方面來判斷,而具體反應這些能力的是各個具體的財務指標。因此本研究選用因子分析法,對若干具體的財務指標進行分類以反映企業的上述各大能力,進而對企業的財務風險進行綜合評價。

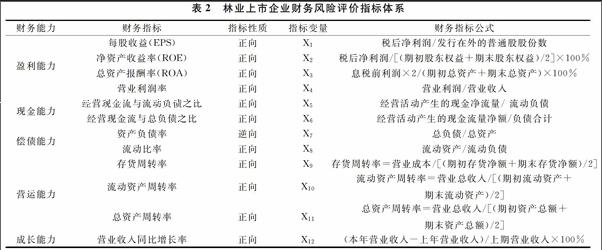

2.評價指標及設計變量選取

財務指標是指總結和評價企業財務狀況和經營成果的相對指標,企業的利益相關者可借助財務指標分析,將繁復的財務數據轉換為簡單明了并具有決策參考價值的信息。中國《企業財務通則》中規定,反映企業財務管理能力的指標為:償債能力指標,包括資產負債率、流動比率等;營運能力指標,包括存貨周轉率、流動資產周轉率、總資產周轉率等;盈利能力指標,包括營業利潤率、凈資產收益率、總資產收益率等;成長能力指標,包括營業收入增長率等。由于現金是現代企業生存和發展的基礎,不少企業因為現金流斷裂而導致破產,現金流量比以權責發生制為基礎的會計利潤更能反映企業的經營狀況,因此本研究加入了反映企業現金能力的2個財務指標。此外,由于本研究的對象是上市公司,因此在盈利能力指標中加入了每股收益(EPS)指標,以反映上市公司發行在外普通股的盈利能力。

綜上所述,本研究共選取12個有代表性的指標(如表2),分別從企業的盈利能力、現金能力、償債能力、營運能力和成長能力共5個方面反映林業上市企業的財務風險。本研究將指標值越大代表公司經營狀況越好或風險越小的指標定義為“正向指標”;反之則定義為“逆向指標”。

3.數據來源與數據處理

從Wind資訊金融數據庫選取33家樣本公司2014年財務數據,利用SPSS.17軟件進行因子分析。在所選取的12個財務指標中,有11個為正向指標,1個為逆向指標(即X7資產負債比率),為了統一評價標準,對該指標采取倒數法進行正向化處理。

四、林業上市企業財務風險評價體系的因子分析

(一)因子分析的可行性檢驗

首先采用KMO和Bartlett度量對原始數據進行檢驗,判定數據是否適用于因子分析法。KMO值是顯示相關系數值與偏相關系數值比較結果的指標,KMO值介于0.5和1之間代表數據適合因子分析,若小于0.5則表明不適宜進行因子分析。本研究KMO值為0.732,Bartlett的球形度檢驗的觀測值(近似卡方)434.423,df值66,Sig.為0.000,相應的概率p接近于0,小于顯著性水平0.05。因此拒絕Bartlett球度檢驗的零假設,樣本數據適合進行因子分析。

(二)因子提取

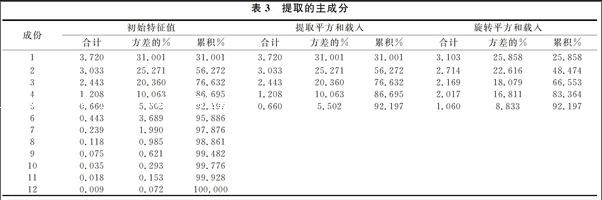

采用主成分因子法進行因子提取。如表3所示,前5個公共因子累計方差貢獻率92.197%,能較好地解釋原有變量所包含的信息,因子分析效果理想。旋轉后5個因子累計貢獻率沒有變化、特征值和貢獻率發生變化,即沒有影響原始變量的共同度,但卻重新分配了各個因子解釋原始變量的方差,改變了各因子的方差貢獻,使得因子易于解釋。

(三)因子命名與解釋

設F1、F2、F3、F4、F5分別為提取的5個公共因子,為了更好的解釋因子變量,基于方差最大的原則,用主成分法提取,用具有Kaiser標準化正交旋轉法對成分矩陣進行旋轉,旋轉在7次迭代后收斂。因子F1中,X1(每股收益率)、X2(凈資產收益率)、X3(總資產報酬率)、X4(營業利潤率)的載荷量分別為0.956、0.942、0.964、0.581,遠大于其他指標的載荷量,因此F1主要由X1、X2、X3、X4來反映,稱為“盈利能力因子”;因子F2中X9(存貨周轉率)、X10(流動資產周轉率)、X11(總資產周轉率)的載荷量分別為0.955、0.979和0.895,即F2主要由X9、X10、X11反映,因此F2稱為“營運能力因子”;因子F3主要由X7(資產負債率)、X8(流動比率)反映,對應載荷量分別為0.929和0.882,因此F3稱為“償債能力因子”;因子F4中X5(經營現金流與流動負債之比)、X6(經營現金流與總負債之比)的載荷量分別為0.918和0.966,遠高于其他指標,因此F4被稱為“現金能力因子”。因子F5在X12(營業收入同比增長率)上有最大的正載荷0.788,因此F5可稱為“發展能力因子”。

(四)因子得分及建立因子模型

根據因子得分系數矩陣計算各公共因子的因子得分函數。并利用因子評分模型計算各樣本公司在5個公因子上的得分(表4)。然后根據各因子所對應方差貢獻率為權重進行加權平均,可以得到各樣本公司因子綜合得分F。

五、實證結果與分析

(一)林業上市企業財務風險大小排序

根據上述因子綜合得分對各樣本公司的財務風險進行排序和評價。公司得分越高,證明財務能力越強,財務風險越小。將各變量代入因子評分模型,得出33家林業上市企業在5個公共因子上的綜合得分F及其排序(表5)。

(二)林業上市企業財務風險等級的聚類分析

根據因子綜合評分采用快速聚類分析法將上述樣本公司分為財務狀況良好、一般及高風險三類。結果顯示:財務狀況良好的企業8家、財務狀況一般的企業22家、財務狀況為高風險的有3家。

(三)實證結果分析

從因子得分結果可以看出33家樣本企業中綜合因子得分為負值的企業有16家。根據聚類分析結果,財務狀況良好的林業企業僅為8家占林業上市企業24%;有3家ST企業為財務高風險。由此可見林業類上市公司整體財務狀況一般、風險較大。

綜合得分最高的登海種業除營運能力因子得分較低位于第29位外,其余四種能力排名均靠前列,尤其在盈利能力和現金能力上,分別位于林業上市企業的第1位和第2位,其成長能力因子中的凈利潤增長率比上年同期增長172.89%。但是,當筆者深入剖析登海種業2014年報時發現,這172.89%的增長主要來源于2013年的巨額虧損和資產減值準備的計提,以及2014年虧損額的大幅減少。由此可見,即使是經營狀況較好、財務風險最低的林業企業,其高速的利潤增長要么源于巨額虧損的縮減、要么來源于非經營性收益。這意味著林業企業普遍存在著較高的財務風險,其可持續發展能力令人堪憂。

通過因子分析的實證結果,以及查閱樣本企業年報,筆者發現林業企業的財務風險狀況與本文實證結果基本一致,具體可歸納為以下幾點:

第一,營業利潤逐年下跌,凈利潤偏低,虧損企業較多。在本研究所選取的33家樣本企業中,有20家2014年凈利潤與2013年相比下降,其中天音控股(000829.SZ)同比下降12倍、香梨股份(600506.SH)同比下降4.19倍、ST景谷(600265.SH)同比下降4.18倍、永安林業(000663.SZ)同比下降2.3倍、ST美利(000815.SZ)同比下降1.7倍、莫高股份(600543.SH)同比下降1.2倍、海南橡膠(601118.SH)同比下降82%、新農開發(600359.SH)同比下降69%。筆者通過查閱了這些公司2009-2014年的財務報表,發現樣本企業凈利潤的下降主要源于營業利潤的減少。2014年凈利潤下跌幅度最大的天音控股,其巨額的利潤下滑是源自于2014年營業成本的巨幅提高,2013年營業利潤為7.11%而2014年營業利潤僅為3.1%。香梨股份自2010年起開始出現營業利潤巨幅下降,2012年起營業利潤步入虧損狀態;2015年財務報表顯示該企業當年營業利潤虧損額為2392.78萬元。如此巨幅的凈利潤下降速度,不禁令人對林業企業的前景憂心忡忡。

第二,資本規模小。與A股其他企業相比,林業企業資本規模偏小。在33家樣本企業中,吉林森工總股本為3. 1050億股、福建金森為1. 3868 億股、豐林集團為4. 6891 億股。并且林業上市企業大多為國有企業,國有股份在股權結構中所占比重較高,股權形式較為單一。

第三,資產負債率偏高。通常情況下,企業的資產負債率在50%左右視為正常。但在樣本企業中,資產負債率超過50%的共19家,占樣本企業的58%;其中ST美利、ST景谷、ST宜紙、永安林業、天音控股、晨鳴紙業6家公司的資產負債率超過70%;ST美利的資產負債率高達111.23%,面臨被摘牌甚至清算的風險;S T宜紙和ST景谷的資產負債率高達99%;這意味著過半的林業上市企業面臨嚴資不抵債的財務風險。

第四,林木資產價值被低估。筆者通過人工查閱年報發現,目前林業企業普遍采用歷史成本模式計量林木資產價值,33家樣本企業中僅有晨鳴紙業1家采用公允價值計量其消耗性林木資產。然而林木生長是自然力和人工培育的共同結果,在歷史成本計量模式下,林木資產的價值不到被砍伐出售的那刻都不能得以真正體現,因此導致了林木資產價值的低估、企業償債能力的低估、企業融資約束增加等一系列問題,加劇了企業的財務風險。

第五,資產流動性偏弱。由于林木生長的長周期性,與一般企業相比,林業企業的資產變現能力偏弱;也正因為林木生長的長周期性、高風險性和較弱的變現能力,導致銀行等金融機構往往不愿意接受以林木資產作為抵押物,為林業企業提供貸款,一旦沒有足夠的可變現資產用以償債,企業將面臨財務危機。

六、林業上市企業財務風險防范與建議

第一,加快林業產業升級。提高林業生產技術,提高林木產品附加值,開展林業多元化經營,提升企業經營績效,降低林木加工企業的市場風險,保證林業產業鏈健康、有效運行。

第二,改變林木資產的計量模式,采用公允價值計量。以公允價值核算林木資產價值更能體現林木資產的實際經濟價值,更客觀地反應林業企業的資產規模。但公允價值計量模式的普及仍有待于我國各級林木交易市場和林權交易市場的規范與發展。

第三,優化資本結構、降低融資成本。林業企業應調整資本結構,適當降低債務性資本比重,采用多種融資方式,尤其關注不同籌資方式之間轉換的可能性;認真分析未來的現金流量,增加流動資產的比重,有效降低融資成本和財務風險。

第四,建立健全的內控制度和風險預警機制,樹立財務人員的風險防范意識,有效防范財務風險。

參考文獻

[1] William Beaver. Financial ratios as predictors of failure. Journal of Accounting Research. 1966, 4(1):71-111

[2] Altman. Edward. Financial Ratios Discriminate Analysis and The Prediction of Corporate Bankruptcy .Journal of Finance. 1968,(9):598-609.

[3] 周首華,楊濟華,王平.論財務危機的預警分析——F分數模式[J].會計研究,1996,(8)

[4] 朱峰峻,張國勝.工業經濟效益模糊綜合評價模型的研究[C].中國會議,1995,8

[5] 黃生權,黃亞. 基于因子分析的ST、*ST上市公司財務風險研究[J]. 企業技術開發,2015,(3):109-121

[6] J Ohlson. Financial Ratio and the Probabilistic Prediction of Bankruptcy [J]. J Accounting Research,1980,18

[7] MD Odom,R Sharda. A neural network model for bankruptcy prediction[C], International Joint Conference on Neural , 1990, 2:163-168 vol.2

[8] 劉洪,何光軍. 基于人工神經網絡方法的上市公司經營失敗預警研究.[J]. 會計研究,2004,(2):42-46

[9]周平. 灰色系統理論下上市公司財務風險評價[J]. 財會通訊,2010,(4):143-144

[10]宋彩平,何佳祺.基于因子分析的林業上市公司財務風險評價體系研究[J].林業經濟問題,2013,(2):71-72

[11] 李建中,武鐵梅. 基于因子logistic 模型的房地產業上市公司財務預警分析[J].哈爾濱商業大學學報,2010,(5):89-93

[12] 林海明,張文霖.主成分分析與因子分析詳細的異同和SPSS軟件[J].統計研究,2005,(3):65-66

[13] 劉燕娜,林偉明,戴永務.林業類上市公司經營績效影響因素研究——基于公司治理視角[J]. 林業經濟,2010,(11):87-89.

[14] 邢慧,馬海青.基于因子分析法的電力行業上市公司經營績效評價[J].財會通訊,2011,( 8):23-28.

[15] 楊淑娥,王樂平.基于BP 神經網絡和面板數據的上市公司財務危機預警[J].系統工程理論與實踐,2007,(2) :62-65.

[16] 張友棠; 黃陽.基于行業環境風險識別的企業財務預警控制系統研究[J].會計研究,2011,(3):41~47

[17] 朱乃平.企業集團財務風險管理研究[D].江蘇大學博士(論文).2009

[18] 李素紅,陳立文.基于因子分析法的房地產上市公司財務風險評價[J]. 河北工業大學學報,2011,(12):101-106

[19] 吳世農,盧賢義. 我國上市公司財務困境的預測模型研究[J]. 經濟研究,2001,(6):46-55

Abstract: 33 domestic forestry listed companies were selected as samples, the paper try to analyze the financial indicators of the forestry listed companies, identify the financial risk factors and establish the financial risk comprehensive evaluation model by the factor analysis method. Then rank these listed companies by their comprehensive financial risks scores which come out from the risk evaluation model. Finally, the suggestions of risk prevention were put forwarded in order to perfect forestry enterprise risk and performance evaluation system to provide a theoretical reference and guidance method.

Key words: forestry listed company; financial risk evaluation; factor analysis; cluster analysis