基于實物期權的金融企業(yè)共享服務轉型

2017-02-16 18:52:35鄧冰

財經(jīng)理論與實踐 2017年1期

鄧冰

摘要:本文試圖用實物期權方法探討金融企業(yè)最優(yōu)組織模式,發(fā)現(xiàn)金融企業(yè)共享服務的最優(yōu)檻值是金融企業(yè)不確定性的遞增函數(shù)。觸及檻值后,不確定性的增加會引致更高的共享服務生產(chǎn)比例。本文將實物期權概念引入不確定環(huán)境中金融服務組織及其轉型的理論框架,將服務組織視為給金融企業(yè)帶來獲取未來轉型機會優(yōu)先渠道的戰(zhàn)略性實物期權,提出對共享服務期權進行分類的方法,并引入對不同共享服務轉型進行估值的決策方法論。

關鍵詞:實物期權,金融企業(yè),共享服務轉型,決策方法論

Abstract: This paper constructs an optimal organization mode of firm and discovers that the optimal threshold value is an increasing function of market uncertainty. The increase of market uncertainty induces an higher proportion of shared service production. Further, we develop the notion of real options into a unique theoretical lens for conceptualizing service organizations and their transformation in an uncertain business environment. We create a taxonomy of these options, and introduce a decision methodology for valuing alternative shared services transformation approaches.

Key words: real option, finance firm, service transformation, shared service, outsource

0 引言

在一般的共享服務模型中,通常企業(yè)會將不同業(yè)務子單元提供的具有共同性質(zhì)的服務合并為單一的服務傳遞組織。服務傳遞組織可以是內(nèi)部的,也可以是外包的(Ulrich,1995)[1] 。可以共享的業(yè)務職能是分散的,包括前臺工作(如產(chǎn)品銷售)和后臺工作(如財務、法律、人力資源以及信息系統(tǒng))。顯然,共享服務不僅在私有部門實施,還在公共部門實施。共享服務中心的活動種類涵蓋了基于交易的活動(如日常管理、大批量作業(yè))和基于轉型的活動,后者需要廣泛的專業(yè)知識,對企業(yè)的發(fā)展有戰(zhàn)略意義。共享服務為企業(yè)創(chuàng)造價值的潛力主要表現(xiàn)在以下幾個方面:減少雇員人數(shù)、提高效率,從而降低企業(yè)的運營成本;促進企業(yè)向新的組織形式轉型,從而提高企業(yè)的敏捷性;強調(diào)技術和管理專業(yè)知識,促進知識分享,提高組織的學習和創(chuàng)新能力;通過在服務組織中形成消費者導向的理念體系提高服務質(zhì)量,對服務傳遞進行專業(yè)化;帶來政治優(yōu)勢,如提高可信度以及解決內(nèi)部沖突。然而,共享服務的執(zhí)行也會產(chǎn)生一系列負面影響,如系統(tǒng)和流程的過度標準化、運營靈活性的缺失、權力集中失衡、系統(tǒng)復雜性的增加、服務可靠性的不清晰、雇員士氣下降、無效溝通、未預期的成本攀升以及項目時間表的延長。在波動的經(jīng)濟環(huán)境和未預期事件發(fā)生時,這些負面影響可能進一步放大 (Tibken,2009)[2]。 在Shy and Stenbacka (2005)的框架中,部分共享服務涉及異質(zhì)性投入,并產(chǎn)生與共享服務生產(chǎn)線數(shù)量呈凸函數(shù)關系的監(jiān)督成本[3]。

近年來,由于多方競爭帶來了大量的金融創(chuàng)新,金融企業(yè)的共享服務正在經(jīng)歷一場重大變革。如在數(shù)字化支付等某些領域,新興金融機構已經(jīng)逐漸取代銀行,成為最主要的服務提供者;金融企業(yè)的創(chuàng)新遠未能跟上數(shù)字化交易的步伐,更不用談促進和引導作用,例如對公數(shù)字化支付仍停留在10年前采用的電子銀行、銀企直聯(lián)等水平。在技術及供給激發(fā)需求帶來的金融企業(yè)共享服務迭代式創(chuàng)新的數(shù)字化時代,金融企業(yè)數(shù)字化交易領域也將面臨快速和劇烈的變革,必須前瞻性地予以應對,包括對公數(shù)字化支付,也包括交易管理、信用管理、數(shù)據(jù)管理等衍生領域。

基于此,本文擬基于實物期權理論,對金融企業(yè)的共享服務最優(yōu)化問題進行分析,探討不確定性對金融企業(yè)共享服務實施的影響。在本文的模型中,假設共享服務服從金融企業(yè)組織重構的最優(yōu)動態(tài)權衡。

眾所周知,在面臨組織重大變遷可能性時,金融企業(yè)需要制定戰(zhàn)略決策,以決定是否進行業(yè)務轉型以及怎樣進行業(yè)務轉型。戰(zhàn)略決策需要與金融企業(yè)的長期目標一致。為制定決策,金融企業(yè)需要對已有的服務戰(zhàn)略進行深入的評估,并對其價值有深入的把握。經(jīng)驗研究表明,為成功實施共享服務,金融企業(yè)需要逐步對其服務作業(yè)進行轉型,具體步驟包括簡約化、標準化、重組、內(nèi)包和外包。在不確定環(huán)境中,戰(zhàn)略決策需要對不同的共享服務轉型方式進行合理的分類和估值。本文將服務組織視為能給金融企業(yè)帶來獲取未來轉型機會優(yōu)先渠道的一系列戰(zhàn)略實物期權,這個視角整合了組織理論和金融理論,并在不確定性假定下為戰(zhàn)略決策靈活性的價值做出解釋。基于該視角,本文建立分類方法,將嵌入在服務組織中的期權進行分類,并引入決策方法論來協(xié)助金融企業(yè)管理人員識別和比較不同的共享服務轉型方式。

1 組織轉型中的實物期權

實物期權是價值評估和戰(zhàn)略決策的重要思想方法,是戰(zhàn)略決策和金融分析相結合的模型。它是將現(xiàn)代金融領域中的金融期權定價理論應用于實物投資決策的分析方法和技術。在項目評估中,傳統(tǒng)的方法是貼現(xiàn)現(xiàn)金流法(DCF),DCF方法無法涵蓋戰(zhàn)略性、成長性項目中的各種潛在的投資機會所帶來的價值,往往導致項目價值低估。實物期權方法可以在一定程度上克服DCF方法在估值中的缺陷。實物期權指出,投資項目的價值等于現(xiàn)有資產(chǎn)所創(chuàng)造的價值與未來投資機會的選擇權價值之和。實物期權使項目評估可以以期權估值的方法進行。金融期權定價理論是實物期權方法的基石,隨著期權定價理論的發(fā)展,特別是B-S公式的提出,實物期權理論在投資決策與項目評估中獲得廣泛的應用。

實物期權是處理具有不確定性投資結果的非金融資產(chǎn)的投資決策工具,相對金融期權而言具有以下特性:(1)非交易性。實物期權標的物的實物資產(chǎn)一般不存在交易市場,而且實物期權本身也不大可能進行市場交易;(2)非獨占性。實物期權一般不具備所有權的獨占性,可能被多個競爭者共同擁有;(3)先占性。先占性是由非獨占性所導致的,它是指率先執(zhí)行實物期權可獲得的先發(fā)優(yōu)勢的效應,結果表現(xiàn)為取得戰(zhàn)略主動權和實現(xiàn)實物期權的價值最大化;(4)復合性。一般情形下,各種實物期權存在一定的相關性,包括多個項目之間的相關性以及同一項目內(nèi)部各子項目之間的相關性。實物期權方法為企業(yè)管理者提供了在不確定性環(huán)境下進行戰(zhàn)略投資決策的思路,其一般形式包括分步期權、延遲期權、改變規(guī)模期權、放棄期權、轉換期權以及增長期權等。實物期權法是投資決策的主要方法之一,而二項式模型是目前應用最為廣泛的實物期權估值方法。

實物期權理論對組織理論和金融理論進行了整合,以未來戰(zhàn)略選擇的創(chuàng)生能力來看待組織資源的投資,為決策制定者提供了一個啟發(fā)式框架,從而將企業(yè)戰(zhàn)略概念化。 實物期權視角的主要優(yōu)勢在于明確考慮了決策制定未來靈活性的價值。 “選擇權思路”應用于戰(zhàn)略決策的廣泛領域,包括合資企業(yè)終止、風險資本投資(VC、PE)、全球制造協(xié)調(diào)、技術投入 、與客戶和賣方簽訂的外包合同。實物期權以項目到金融期權的映射為基礎,通過引入管理靈活性為現(xiàn)金流貼現(xiàn)估值方法提供了補充。管理靈活性的價值和現(xiàn)金流貼現(xiàn)凈現(xiàn)值之和可以為項目決策提供參考。在信息技術相關服務中,實物期權視角幫助管理人員在不確定環(huán)境中對信息技術(IT)投資進行估值。Brautigam et al (2003) 指出了期權思路在真實的商業(yè)環(huán)境中制定IT投資決策的可行性和價值[5]。行為研究也在經(jīng)驗的層面上檢驗了經(jīng)理的警覺性和實物期權在IT投資決策中的應用。經(jīng)驗研究結果表明,一方面,決策制定者在直覺層面對實物期權進行認知和估值;另一方面,管理者的專業(yè)判斷存在偏差。實務中,實物期權是IT相關服務投資的量化決策工具。Benaroch and Kauffman (1999)證明了基于實物期權的理論有效性[6]。一系列案例研究闡明了支持不同IT投資決策的實物期權應用。實物期權提供了一個理論視角,使服務組織及其轉型能夠概念化,從而協(xié)助管理者制定決策。

2 不確定性環(huán)境中的共享服務

作為邏輯起點,本文在實物期權模型框架下探討金融企業(yè)在不確定環(huán)境中的共享服務規(guī)模選擇。根據(jù)Grossman and Helpman (2002),假定投入品和服務供應商專注單一作業(yè),從而能更有效地進行生產(chǎn)[4]。為了獲取共享服務的收益,金融企業(yè)必須在這方面進行投資,而這些投資是不可逆的。假定組織重構所引發(fā)的成本與共享服務規(guī)模 呈嚴格遞增及凸函數(shù)關系。投資成本包括發(fā)現(xiàn)有效締約方的搜尋成本和質(zhì)量控制成本。引入成本函數(shù):

由(2.7)式和(2.8)式可推導出定理2: 建立完全或部分共享服務的(自然狀態(tài))執(zhí)行門檻是市場波動的增函數(shù),即 ,共享服務生產(chǎn)的最優(yōu)比例也是市場波動的增函數(shù),即 。

傳統(tǒng)觀點認為,不確定性的增加將促進共享服務。本文的模型支持不確定性的增加通過延遲共享服務系統(tǒng)不可逆轉的投資使前期階段延長,這似乎與傳統(tǒng)觀點沖突。然而,從結構性長期視角來看,傳統(tǒng)觀點是存在問題的,因為共享服務合約對經(jīng)濟環(huán)境的潛在波動非常敏感。 意味著對已經(jīng)決定實施部分共享服務的金融企業(yè)來說,市場不確定性的增加通過提高最優(yōu)共享服務比例刺激共享服務。直觀來看,部分共享服務生產(chǎn)模式的引入意味著利潤流的轉移。組織模式的轉移表明,當部分共享服務所引發(fā)的成本節(jié)省貼現(xiàn)值高于不可逆轉投資支出時,部分共享服務被采納。而市場不確定性的增加會放大成本節(jié)省的貼現(xiàn)值,從而使金融企業(yè)增加共享服務生產(chǎn)的比例。從這個角度來看,本文的模型與普遍接受的商業(yè)規(guī)律一致。

3 共享服務轉型的分類

研究不確定性環(huán)境中共享服務的重要性之后,本文在實物期權理論框架下研究不確定環(huán)境中服務組織分類和轉型,創(chuàng)建了嵌入服務組織的期權分類以及對不同共享服務轉型方法進行估值的決策方法論。

從資源觀來看待金融企業(yè),可以視金融企業(yè)為一束資源和管理能力。管理能力存在于企業(yè)的不同職能區(qū)域,如日常管理、研發(fā)、營銷、風控和財務 。服務組織無論是分散還是合并的、內(nèi)部還是外部的、特質(zhì)化或標準化的,一律都可視為管理能力的集合。管理能力可以以先進技術、專業(yè)技術知識以及管理最佳選擇的形式存在 。在動態(tài)環(huán)境中,管理能力集合經(jīng)過適當?shù)拈_發(fā)和管理,能夠使金融企業(yè)產(chǎn)生價值、提高靈活性和效率、促進創(chuàng)新,從而構建戰(zhàn)略優(yōu)勢。從實物期權的角度來看,產(chǎn)能是為金融企業(yè)提供優(yōu)先獲取未來增長機會的一系列期權的集合,這些機會包括擴張和剝離。管理能力可以為金融企業(yè)提供一個期權,使金融企業(yè)對變化的環(huán)境作出最優(yōu)反應。根據(jù)同樣的框架,服務組織作為管理能力的集合能夠被概念化為一束實物期權。在波動的環(huán)境中,實物期權對組織的生存能力和競爭能力起關鍵作用, 它通過追蹤未來服務轉型機會,如內(nèi)包和外包,使組織對外部環(huán)境變化做出反應 (Janssen and Joha,2008)[7]。接下來,本文詳細闡述這些服務轉型機會。

3.2 服務轉型期權分類

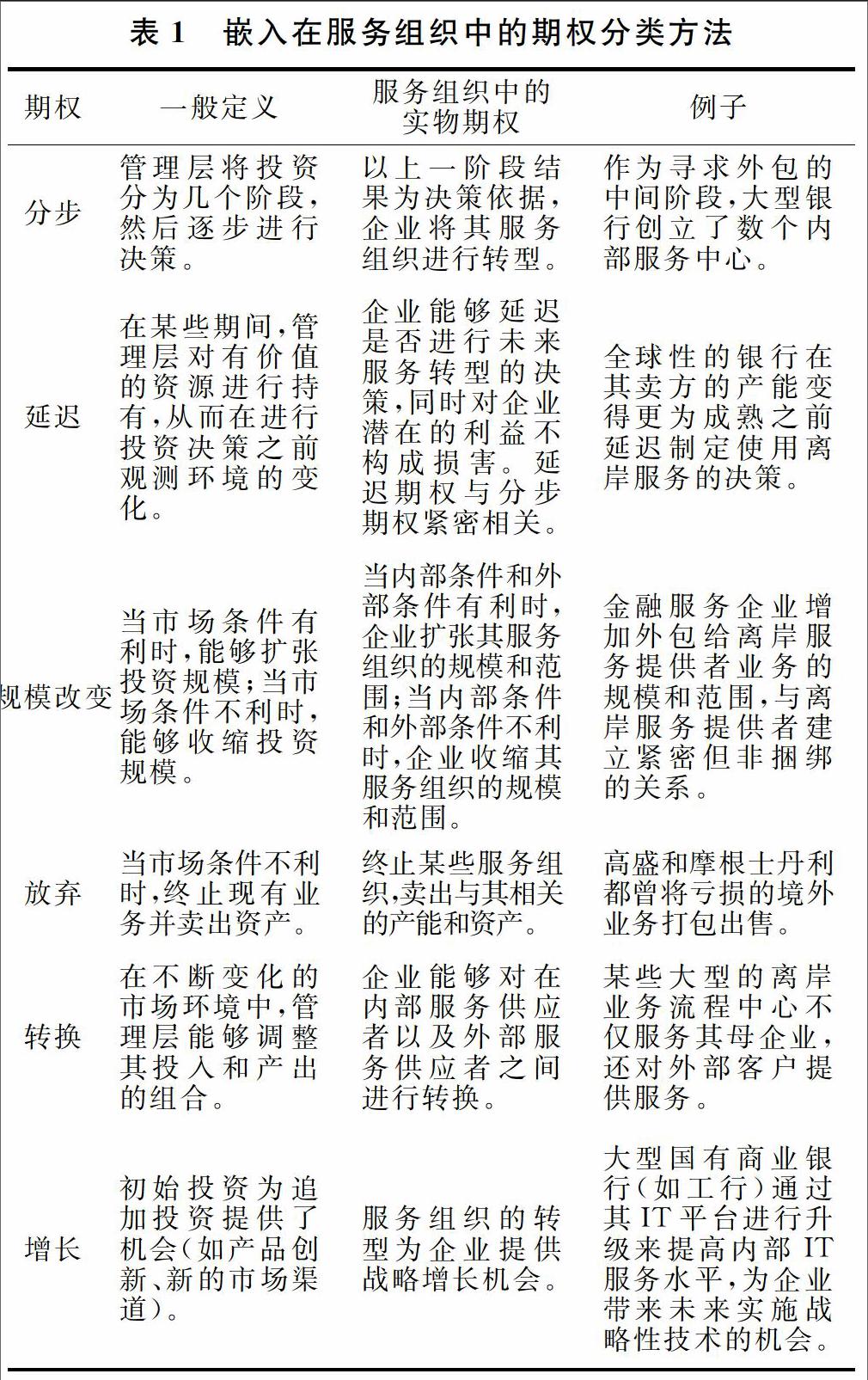

廣義實物期權分類能幫助決策制定者識別嵌入在服務組織中的機會。實物期權包括六種類型:分步、延遲、改變規(guī)模、放棄、轉換以及增長。在服務領域,很多普遍接受的服務安排能與這個分類方法相容。例如,向新的供給市場外包時,金融企業(yè)可選擇先將小部分IT服務進行轉移,然后增加委托事項,轉移項目相當于嵌入了推遲和階段性期權;在追蹤服務外包時,作為中間步驟,金融企業(yè)可以先創(chuàng)立幾個內(nèi)部服務中心,然后在接下來的階段將其外包,內(nèi)部服務中心相當于嵌入了推遲和階段期權;外包關系建立之后,金融企業(yè)逐漸加強自身與賣方的合作關系并獲得共包,外包關系相當于嵌入規(guī)模變化期權;對離岸服務中心進行轉型的過程中,金融企業(yè)可以選擇為外部客戶提供服務,離岸中心相當于嵌入了一個轉換期權;金融企業(yè)也可選擇對離岸中心進行剝離,此時,服務中心相當于嵌入一個放棄期權;在IT服務管理中,金融企業(yè)選擇對IT服務平臺進行升級,以更好地對新興技術提供支持,此時,平臺投資相當于嵌入增長期權。表1總結了不同類型實物期權的定義及其在服務轉型背景中的含義,并進行了舉例。不同類型的期權通常是重疊的,因此,同一個機會可以解釋為不同的期權。實物期權的分類有不同的變體。例如,Copeland and Keenan (1998) 識別了增長、延遲、以及放棄期權,將其視為實物期權的主要類型[8]; Benaroch (2002) 在IT投資中增加了探索、外包以及租賃等實物期權[9]。引入實物期權的分類方法是為了提供一個概念框架,從而使決策制定者對嵌入在服務組織中的機會予以重視。

4 共享服務轉型的決策方法

服務組織相當于一束期權,因此,在決定是否以及怎樣將其服務組織轉型時,金融企業(yè)應該將期權價值考慮在內(nèi)。本文在分類的基礎上構建可行的決策方法論,對不同服務轉型方法進行估值。決策方法包含三個種遞推步驟:轉型方式識別、定量戰(zhàn)略估值以及定性權衡分析。

4.1 對服務轉型路徑進行識別

共享服務到期矩陣 (Gould and Magdieli,2007)作為概念化工具能診斷金融企業(yè)服務的當前狀態(tài),并對不同的轉型方法進行識別[10]。對于一個給定的服務,決策制定者需要對當前的狀態(tài)進行判斷,了解服務是否最優(yōu)化、是否標準化以及被整合的程度,然后確立轉型目標。在當前和未來狀態(tài)之間,可以通過不同的方式實現(xiàn)轉型。組織可以采用階段化方法。例如,首先將業(yè)務流程流線化、進行技術更新、積累內(nèi)部服務能力,等待一段時間后向整合的共享服務轉型。組織也可選擇整體化方法,直接轉型為共享服務模式。

4.2 對不同轉型方式的價值進行定量分析

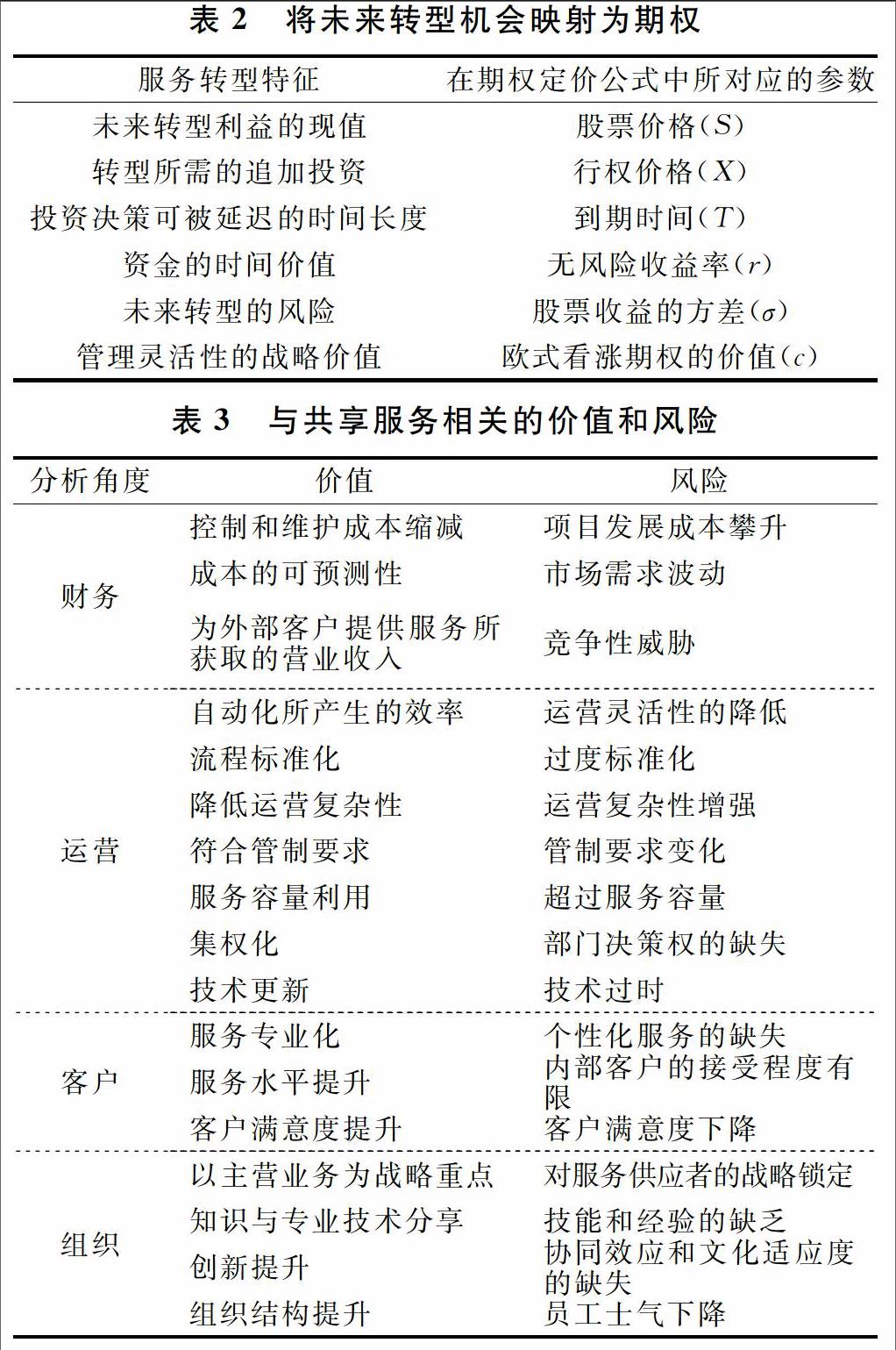

不同的服務轉型路徑帶來不同的機會,可通過服務轉型期權的分類方法對不同的機會進行概念化。例如,在分散的標準化服務組織中,可嵌入將分散服務整合為共享服務中心的期權。當共享服務轉型存在顯著風險時,這種期權尤為有價值,因為金融企業(yè)能夠根據(jù)外部條件來制定共享服務決策。在估值時,應該對管理靈活性予以考慮。實際的量化計算包括兩個步驟。首先,用傳統(tǒng)的DCF方法(貼現(xiàn)現(xiàn)金流)獲取服務轉型的凈現(xiàn)值。然后,將未來的轉型機會映射為歐式看漲期權,推出轉型機會的實物期權價值。最后,將期權價值與轉型的NPV相加,以涵蓋管理靈活性的價值。具體來看,進行服務轉型時,金融企業(yè)可以獲取一個進行額外投資的期權,即在未來某個時間利用可以帶來進一步收益的新的轉型機會。如果屆時外部條件對將來服務轉型成功有利,金融企業(yè)將進行追加投資實施進一步轉型行權,否則,金融企業(yè)放棄跟進轉型的期權。與之類似,在金融市場,投資者觀測到股票的當前價格,并獲取股票收益的歷史方差。然后,投資者可選擇支付一個溢價(期權價格)來獲取歐式看漲期權。期權賦予其所有者以既定的價格在一定時間區(qū)間去購買既定數(shù)量的股票的權利。到期時,如果實際股價比行權價格高,投資者行權,從而獲取利潤;否則,投資者放棄行權,損失期權費。通過以上比較,可在未來轉型機會和歐式看漲期權之間構造一個映射。建立了上述映射之后,可將利用新轉型機會的期權價值或管理靈活性對應于歐式看漲期權的價值(表2)。通過Black–Scholes公式,我們可以計算管理靈活性的時間價值。由于未來轉型期權嵌入在當前轉型計劃中,金融企業(yè)沒有因為這個期權向任何利益相關者進行費用支付。因此,未來轉型期權的價值可被視為當前轉型的額外價值。

4.3對不同轉型方式的價值進行定性分析

前期步驟用貼現(xiàn)現(xiàn)金流(DCF)計算了財務收益并定量測算出嵌入在轉型中的戰(zhàn)略選擇靈活性的價值。然而,實物期權定量方法還存在如下局限性:模型的假設需要與所研究的實際問題一致;需要找到與期權定價模型變量相匹配的項目變量;期權定價模型的數(shù)學算法復雜。前期步驟中,與服務轉型相關的風險僅以現(xiàn)金流的預期方差代表,而服務轉型引致風險的實際范圍超出了預期財務波動性。

為了將更廣泛范圍的價值和風險納入考慮,平衡積分卡和無形資產(chǎn)監(jiān)測 (Kaplan and Norton,1996)可被接受為概念框架[12]。平衡積分卡意味著應該從如下角度對企業(yè)進行管理:財務、流程、客戶、學習和增長。對于IT和服務管理來說,平衡積分卡有不同的變體。無形資產(chǎn)監(jiān)測著重組織的無形角度(如人力資源和知識),認為金融企業(yè)應該圍繞增長、創(chuàng)新、效率以及結構和競爭力的穩(wěn)定性來發(fā)展。表3綜合了已有研究的發(fā)現(xiàn),列出了定性分析時共享服務轉型通常考慮的價值和風險。價值和風險因素在不同的轉型方法中的定性分析能導致定量估值中某些變量的調(diào)整。例如,定性分析能輔助決策制定者更好地理解服務轉型所引發(fā)的風險,并對未來轉型的風險進行更好的估計。圖1展示了對共享服務轉型進行估值的三個主要步驟。最后,決策在定量結果和定性比較的基礎上制定。

5 結論

本文以演繹的方式討論了金融企業(yè)如何設計組織生產(chǎn)模式的實物期權框架,為不確定環(huán)境中共享服務的重要性提供了證明。 共享服務生產(chǎn)(完全或部分)的最優(yōu)執(zhí)行檻值是市場潛在不確定性的增函數(shù)。與傳統(tǒng)觀點不同是,本文認為市場不確定性的增加延遲了共享服務系統(tǒng)采納。然而,一旦共享服務模式被接受,不確定性將激發(fā)共享服務的數(shù)量。通過整合組織理論、金融理論以及新興的服務科學,本文將實物期權的概念引入理論框架,從而將服務組織視為一束使金融企業(yè)優(yōu)先進入未來轉型機會的期權,構建了嵌入在服務組織中的期權分類方法,并提出了可操作的決策方法,從而使管理人員能夠對企業(yè)服務組織轉型的不同方法進行估值和比較。

可以從以下幾個角度對研究進行擴展。第一,定性分析中的一些因素可以實施參數(shù)化并引入定量模型,從而構建更系統(tǒng)的方法來衡量服務轉型中的風險,這種衡量方法會對估值結果產(chǎn)生影響。第二,本文提出了期權分類方法的概念框架,因此,可以對期權的每種類型及其與服務轉型決策的交互作用進行建模。第三,可以通過行為研究方法對服務轉型決策中的期權決策模式進行經(jīng)驗檢驗。

參考文獻

[1]Ulrich, D. (1995). Shared services: From vogue to value. Human Resource Planning, 18(3), 12–24.

[2]Forst, L. I. (2001). Shared services grows up. Journal of Business Strategy, 22(4),13–15.

[3]Tibken, S. (2009, Jan. 8). Satyamscandal shocks IT sector. TheWall Street Journal.

[4]Bowman, E. H., & Hurry, D. (1993). Strategy through the option lens: An integrated view of resource investments and the incremental-choice process. The Academy of Management Review, 18(4), 760–782.

[5]Brautigam, J., Esche, C., & Mehler-Bicher, A. (2003). Uncertainty as a key value driver of real options. The Fifth Conference on Real Options: Theory Meets Practice, July 9–10, Washington, DC.

[6]Shy, O., Stenbacka, R., 2005. Partial outsourcing, monitoring cost, and market structure. Canadian Journal of Economics 38, 1173–1190.

[7]Benaroch, M., & Kauffman, R. J. (1999). A case for using real options pricing analysis to evaluate information technology project investments. Information Systems Research, 10(1), 70–86.

[8]Teece, D. J., Pisano, G., & Shuen, A. (1997). Dynamic capabilities and strategic management. Strategic Management Journal, 18(7), 509–533.

[9]Janssen, M., & Joha, A. (2008). Emerging shared service organizations and the service-oriented enterprise: Critical management issues. Strategic Outsourcing: An International Journal, 1(1), 35–49.

[10]Copeland, T. E., & Keenan, P. T. (1998). How much is ?exibility worth? The McKinsey Quarterly, 2, 38–49.

[11]Benaroch, M. (2002). Managing information technology investment risk: A real options perspective. Journal of Management Information Systems, 19(2), 43–84.

[12]Black, F., & Scholes, M. (1973). The pricing of options and corporate liabilities. Journal of Political Economy, 81(3), 637–654.

[13]Kaplan, R., & Norton, D. (1996). Using the balanced scorecard as a strategic management system. Harvard Business Review, 74(1), 75–85.

[14]林清快、錢進. 共享服務模式:集團性管理的有效手段[J].北京:人力資源管理,2010(2):52-53

[15]張春. 金融危機下的集團財務戰(zhàn)略轉型:——財務共享服務[J].北京:電子財會,2010(1):24-27

[16] Ning Su,Rama Akkiraju, Nitin Nayak, and Richard Goodwin(2009). Shared Services Transformation: Conceptualization and Valuation from the Perspective of Real Options. Decision Sciences, 40(3), 381-401.

[17] Luis H.R. Alvarez, Rune Stenbacka(2007). Partial outsourcing: A real options perspective. 25, 91-102.