工資上升、國際油價上漲對中國出口績效的動態沖擊效應研究

——基于非線性Granger檢驗和TVR-VAR模型的考察

2017-02-06 02:13:42闕澄宇李金凱

財貿研究 2017年12期

闕澄宇 李金凱

(東北財經大學 國際經濟貿易學院,遼寧 大連 116025)

一、引言

改革開放以來,中國在實現經濟增長奇跡的同時,也創造了出口奇跡。出口額由1996年的12576.4億元增長到2015年的141166.83億元,年均增長14.45%*國家統計局網站:http://data.stats.gov.cn/easyquery.htm?cn=C01。。近年來,由于各種生產要素價格快速上漲,中國出口的低成本競爭優勢空間正在不斷縮小;同時中國出口產品一直以勞動密集型產品和能源密集型產品為主(鄭展鵬,2010;楊汝岱 等,2008),勞動力價格上漲和國際油價的波動均會對中國出口貿易產生重要影響。

在技術水平不斷改進升級、勞動力市場供求日趨緊張和最低工資標準政策變動等多重因素作用下,中國的勞動力價格快速提高。據測算,1999—2015年城鎮單位就業人員年度平均工資由8319元增加到了62029元,年均增長率達13.41%*中經網統計數據庫:http://db.cei.gov.cn/page/Default.aspx。。根據效率工資原理,若勞動力價格上漲是由于勞動生產率提高所致,并且勞動生產率提高幅度大于勞動力價格上漲幅度,那么勞動力價格上漲就有利于產品出口,反之則不利于出口。因此,探討勞動力價格上漲對中國出口究竟是產生促進效應還是抑制作用,將對制定中國最低工資標準、優化收入分配機制具有重要借鑒意義。

作為最重要的國際大宗商品和金融化程度最深的能源產品(李智 等,2014),石油價格一直處于劇烈波動之中,同時,中國又是世界上最大的石油凈進口國,油價的每一次顯著上漲均會對中國經濟體系產生重要影響,那么,國際油價最終影響中國出口的程度有多大呢?進一步地,在中國不同的經濟發展階段,國際油價上漲對中國出口的影響程度是否一致呢?將工資上升與國際油價上漲結合,探討與中國出口的關系,這就是本文試圖探討的問題。

二、文獻綜述

(一)出口與勞動力工資水平之間存在雙向影響機制

工資對出口的影響關系具有不確定性。部分學者認為,工資水平上漲會減少出口。如孫楚仁等(2013a)指出,在規模報酬不變的假設下,工資高于市場出清價格時,工資上漲會對勞動密集型國家產品的出口產生抑制作用。此外,在企業異質性框架下,Egger et al.(2012)發現,工資水平的上漲會導致中、低生產率中間品供應商退出市場,從而間接導致最終品生產企業效率下降,最終使得整個國家出口總量下滑。但是,Acemoglu(2010)指出,較高的工資能夠提高勞動者的工作積極性,減少人員流動,有利于實現人力資本的累積,從而可以提升勞動生產率水平,形成“創造性破壞”*該概念由美國經濟學家約瑟夫·熊彼特提出,是指企業家總是通過創新來打破原來的經濟結構,淘汰落后的生產技術和生產體系。,以此促進出口貿易的增長,倒逼產業進行結構轉型升級,淘汰落后產能,避免“低工資導致低創新”陷阱出現。程承坪等(2012)研究發現,適度的工資上漲能夠促進中國東部地區勞動密集型產業向中西部地區的梯度轉移,從而深化區域間的產業分工,因此勞動力成本上升會顯著提升中國出口貿易競爭力。在以上文獻研究的基礎上,孫楚仁等(2013b)、鐵瑛等(2015)指出,工資價格上漲對出口的影響因地區差異、行業異質性等而有所不同,可能促進出口也可能會抑制出口,從而使得工資與出口之間呈現“倒U”型關系。

除此之外,有研究文獻驗證出口企業部門存在“工資溢價”現象,即出口部門員工工資水平高于非出口部門。新新貿易理論認為,擁有較高生產效率的企業會通過 “自我選擇”進入出口市場,而這類企業往往支付了較高的工資(Melitz,2003);出口企業參與國外市場競爭,通過學習、模仿、吸收先進技術和管理經驗方式獲取“溢出效應”好處,從而產生“出口中學”效應,進而導致工資水平上漲(Crespi et al.,2008)。但是邵敏(2011)利用中國工業企業數據發現,中國出口主要建立在廉價勞動力成本優勢基礎上的加工貿易為主,從而導致了出口對工資水平抑制作用;同時,包群等(2010)認為,“低工資增長、高勞動生產率增長”特征是導致出口對工資增長率產生負向影響的主要原因。

(二)國際油價對出口影響

在國際油價與出口之間關系的研究方面,學者也沒有形成一致觀點。部分學者認為,國際油價上漲對出口的影響為正,如Riggi et al.(2015)發現,國際油價上漲對歐洲出口具有一定的促進作用;Faria et al.(2009)、張克菲(2015)發現,由于中國勞動力供給市場規模較大,廉價勞動力能夠更好地替代石油,因此,國際油價上漲會顯著促進中國的出口增長。然而,也有學者認為國際油價上漲對出口影響為負,Chen et al.(2012)采用1984—2008年84個國家的面板數據,得出了國際油價波動不利于國際貿易發展的結論;Bollino(2007)分析了國際油價對美國貿易赤字的影響,研究表明油價上漲惡化了貿易情況;Korhonen et al.(2010)發現,國際油價上漲沖擊會通過對石油進口國的宏觀經濟產生抑制作用,進而再對出口產生負效應。此外,Lutz et al.(2009)采用GINFORS & INFORS方法對石油進口國——德國進行模擬分析,發現國際油價上漲對出口的影響不明顯。

梳理現有文獻發現,大多數研究只關注了工資與出口、國際油價與出口之間的相互影響關系,且基本采用向量自回歸模型(Vector Auto-Regression,VAR)等傳統計量經濟學方法,這并不能準確地刻畫出中國經濟結構、技術水平或政府政策偏好發生變化時模型參數的時間演變特征。基于此,本文采用TVP-VAR模型研究各變量之間的影響關系,不僅可以避免內生性問題,還能相對準確地研究多個變量之間的影響關系。因而,本文在以下兩個方面做了改進:(1)將出口績效、工資和國際油價上漲、匯率變動以及中國內外部經濟環境置于統一的框架中,基于非線性Granger因果檢驗考察各變量與中國出口績效之間的相互因果關系;(2)采用TVP-VAR模型分析了在提前4期(短期)、提前8期(中期)和提前12期(長期)給定沖擊下各因素對出口績效的動態影響路徑,并深入剖析了2007年5月工資迅速上漲、2005年7月匯率改革和2008年9月金融危機對中國出口的的影響。

三、模型建立、變量說明與數據來源

(一)TVP-VAR模型的建立

本文采用Primiceri(2005)、Nakajima et al.(2009)提出的TVP-VAR模型,用以探析工資上升、國際石油價格上漲與出口績效的動態關系,該方法能夠充分描述出參數持久性變動,并能有效規避波動差異導致的估計偏誤。

結構向量自回歸(SVAR)模型定義如式(1)所示:

Ayt=F1yt-1+F2yt-2+…+Fsyt-s+ut,t=s+1,…,T

(1)

為了保證SVAR模型的可識別性,假設矩陣A是一個對角線元素為1的下三角矩陣,即式(2)所示:

(2)

為簡化起見,式(1)可以轉換為式(3):

yt=Xtβ+A-1∑εt,t=s+1,…,T

(3)

Granger(2008)指出,變系數模型比非變系數模型具有更強的解釋能力,可以通過對SVAR模型(1)中的參數進行動態擴展,從而得到TVP-VAR模型,具體如式(4)所示:

yt=Xtβt+A-1∑tεt,t=s+1,…,T

(4)

其中,矩陣βt、At表示模型的時變系數,結構沖擊之間是相互獨立的,即∑t=diag(σ1t,…,σkt)。

假定時變待估參數均服從隨機游走過程,則:

(5)

(6)

(二)變量說明和數據來源

根據數據的可獲性和連續性,本文使用的樣本數據為中國2000年1月份至2014年12月份的月度時間序列數據,共180個樣本點,下面對指標的選取、處理與測算進行說明:

(1)出口績效(exportt)。根據戴翔等(2011)的做法,選取中國出口總額的增長率代表出口績效,其中出口總額數據來源于中經網海關月度庫。變量數據具體處理過程為:先采用X-12方法對出口總額進行季度調整,消除季節性因素;然后對去趨勢后的變量進行對數差分,求得月度同比增長率,記為exportt。

(7)

(8)

(4)匯率(reert)。參照國內外文獻中的一般匯率處理方法,選取國際清算銀行編制的人民幣實際有效匯率(BIS Effective Exchange Rate)月度指數作為匯率變量。該匯率指數采用中國與61個主要貿易伙伴國家的對外貿易比重作為權重,通過加權平均方式求得平均匯率。一般而言,人民幣實際有效匯率指數上升代表人民幣升值,下降代表人民幣貶值。最后,根據張伯偉等(2014)的變量處理方式,對變量進行對數差分處理,記為reert。

(5)國內外經濟環境變量(mecit和oecdt)。國內經濟環境和國外經濟環境是影響中國出口績效的重要因素。本文采用中經網全國宏觀月度庫公布的中國宏觀經濟一致合成指數、中經網OECD數據月度庫公布的OECD成員國商業景氣調查指數分別作為國內經濟環境、國外經濟環境的代理變量,記為mecit和oecdt。

四、實證結果與分析

(一)基于非線性Granger因果方法的變量間互動關聯檢驗

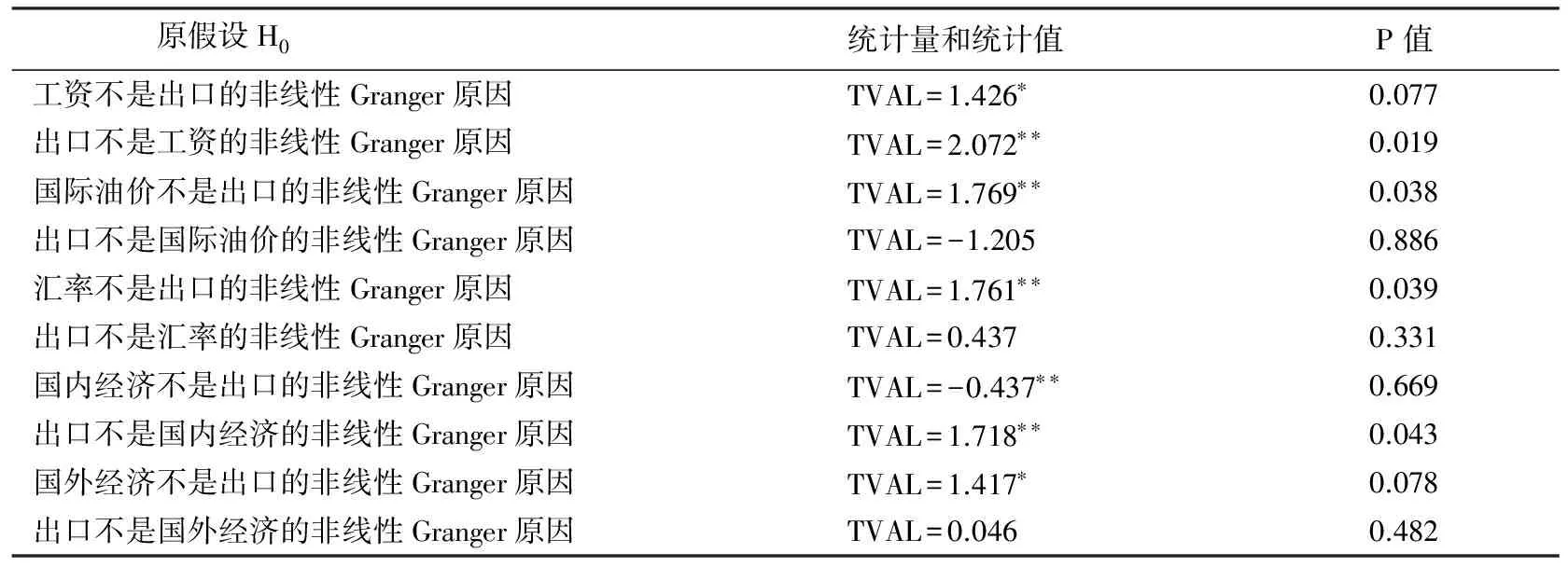

本文采用非線性Granger因果檢驗方法對各變量之間的影響關系進行初步檢驗。相比線性Granger因果檢驗,非線性Granger因果檢驗可以對變量之間非線性關系進行考察,并為TVP-VAR模型使用提供合理證據。具體得到檢驗結果見表1所示。

表1 各變量與出口績效的非線性Granger因果關系檢驗

注:***、**、*分別表示在1%、5%、10%的顯著性水平下拒絕原假設。

表1的檢驗結果顯示,工資、國內經濟與出口之間均存在雙向非線性Granger因果關系,國際油價、匯率、國外經濟是出口的非線性Granger原因,但出口并不是國際油價、匯率、國外經濟的非線性Granger原因。由于工資、國際油價、匯率、國內外經濟均是出口的非線性Granger原因,因而本文可以采用TVP-VAR模型進行分析。

(二)TVP-VAR參數估計結果分析

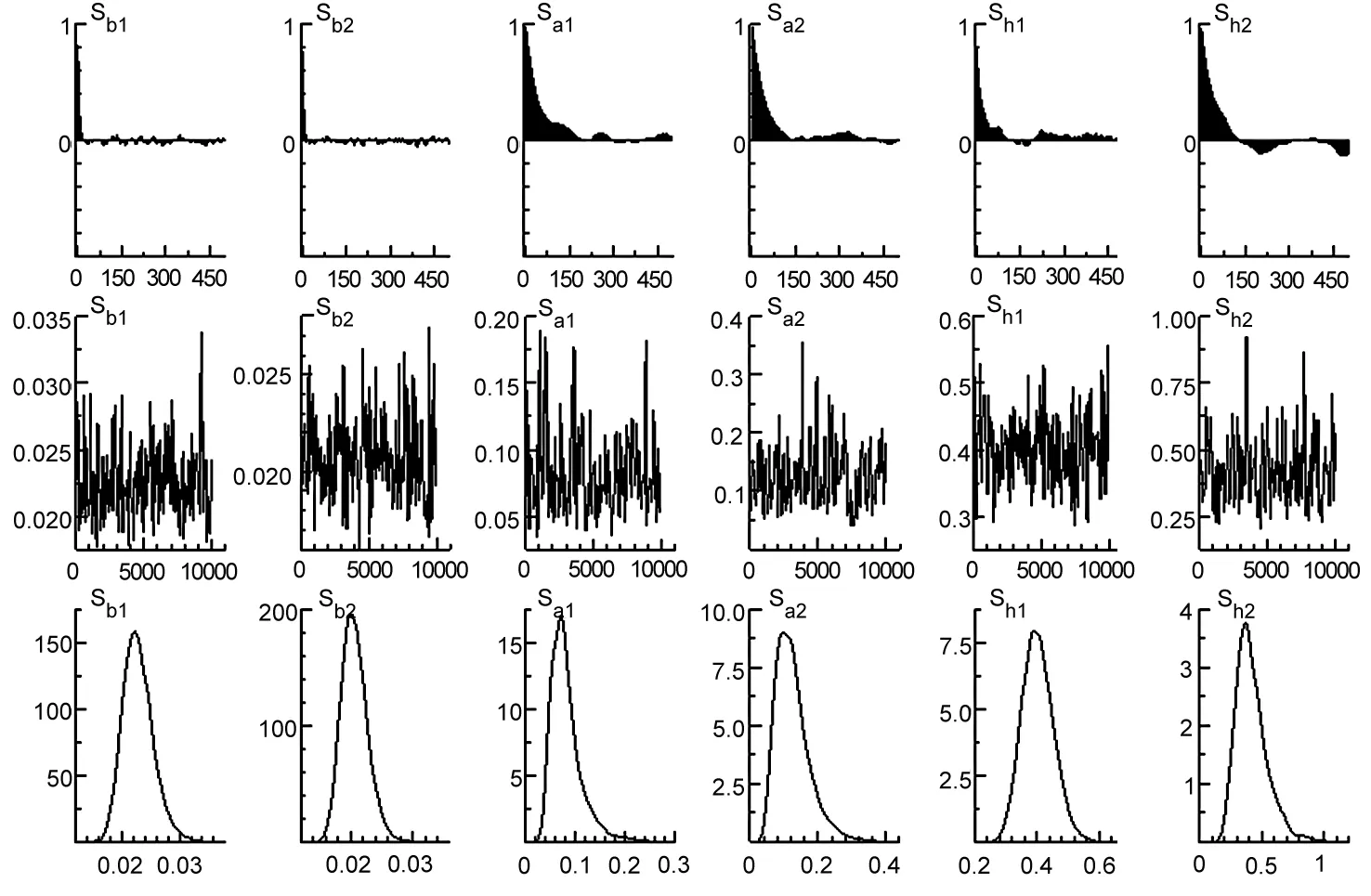

在非線性Granger因果檢驗的基礎上,采用OxMetics6.0軟件對TVP-VAR模型進行估計。具體步驟為:先根據AIC和SC兩種信息準則選擇模型的最優滯后階數為2,然后基于MCMC方法抽樣10000次,得到參數估計結果,具體如表2和圖1所示。

表2 TVP-VAR模型參數抽樣和估計結果

注:Sb1、Sb2、Sa1、Sa2、Sh1、Sh2分別表示后驗分布前兩個對角線元素估計結果,剩余對角線元素結果類似。

表2給出了后驗分布的均值、標準差、95%置信區間上下限、Geweke收斂診斷值(CD)和非有效因子。其中,表2中Geweke收斂診斷值(CD)均小于該統計量5%顯著性水平下的臨界值1.96,因此得到的抽樣樣本收斂;非有效因子表示得到不相關樣本所進行的抽樣次數,即非有效因子越小得到的不相關樣本數越多。比如,在該模型中非有效因子最大值為86.41,這表示基于MCMC方法進行10000次抽樣,至少可以得到10000/86.41=115.73個不相關樣本,在模型參數估計中均存在有效樣本。圖1為樣本自相關系數(上)、樣本取值路徑(中)和后驗分布(下)的密度函數。圖1顯示,樣本自相關系數的密度函數緩慢趨于平穩,樣本取值路徑顯示抽樣樣本比較穩定,均圍繞中間值上下波動。因此,本文中TVP-VAR模型的參數估計得出的是平穩、有效的樣本。

圖1樣本自相關系數(上)、樣本取值路徑(中)和后驗分布(下)密度函數

(三)基于脈沖響應的各變量與出口績效的動態機制分析

圖2—圖11分別表示TVP-VAR模型的不同提前期沖擊的脈沖響應函數圖和不同時點沖擊的脈沖響應函數圖。其中,在不同提前期沖擊的脈沖響應函數中,分別選取提前4期、提前8期和提前12期代表各變量對出口績效短期、中期和長期的動態影響機制;在時點沖擊的脈沖響應函數中,根據變量的變動特征(工資和國際油價)、政策沖擊(匯率)、外部沖擊(國內外經濟形勢)等方面特征,分別選取2007年5月作為工資上漲的時點沖擊,2004年5月、2007年11月和2009年12月作為國際油價的時點沖擊,2005年7月為匯率的時點沖擊,2008年9月為國內外經濟環境的時點沖擊進行分析。

1.工資上漲沖擊對出口績效的脈沖響應函數

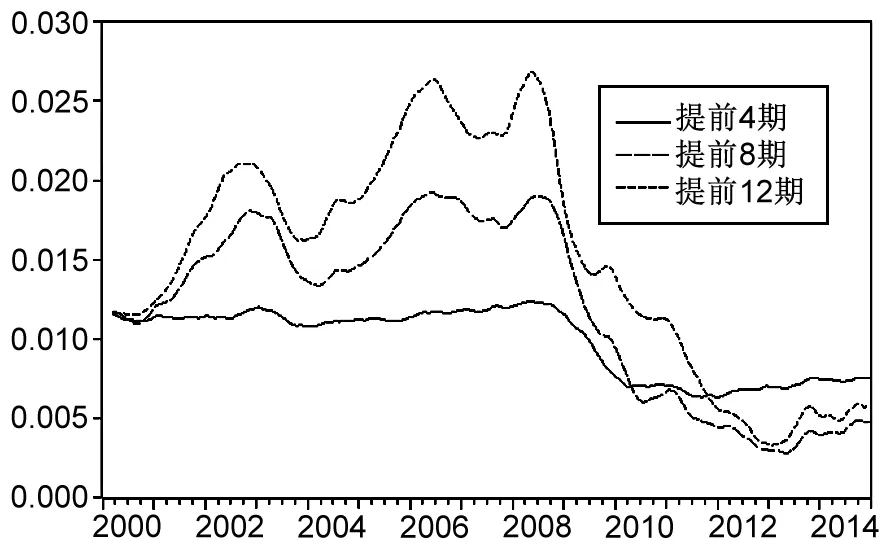

圖2 工資上漲提前期沖擊的脈沖響應函數

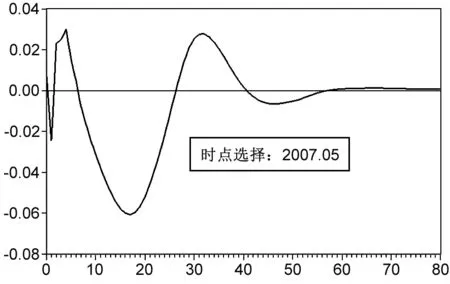

圖3 工資上漲時點沖擊的脈沖響應函數

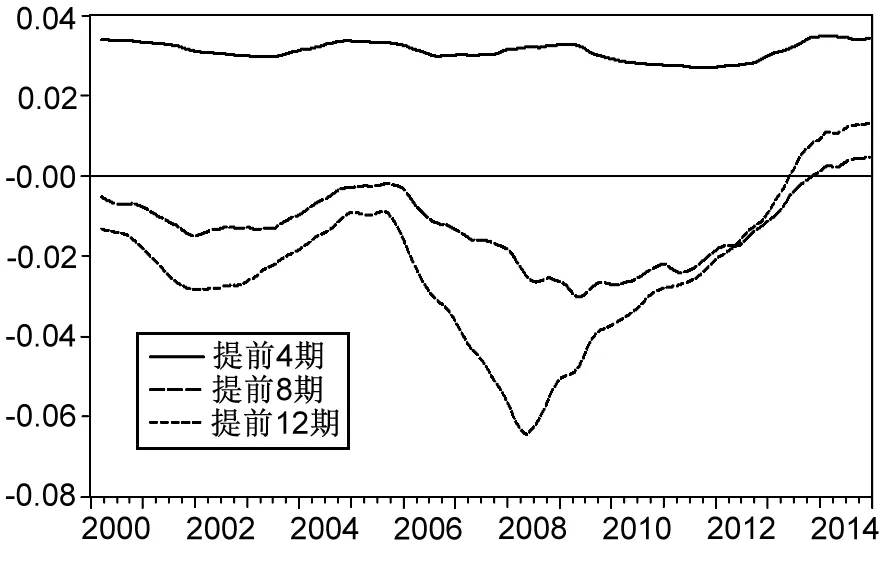

根據圖2三次不同提前期沖擊結果可得,短期工資上漲對出口具有正向影響,且幾乎不具有時變效應。這說明工資上漲在短期內可以提高勞動者的工作積極性,提升勞動生產率,促進出口增長。然而,工資上漲沖擊并沒有形成對出口的“慣性效應”,中、長期沖擊影響為負,且隨時間的變化呈現“W”形特征,具體如下:2000—2002年、2006—2009年工資上漲對出口的抑制作用越來越大,2002—2006年、2009—2014年抑制作用減弱,甚至在2013年1月份轉變為正向影響。

在中、長期內,工資上漲對出口產生抑制作用,說明工資上漲并不是由勞動生產率提高所引起的,高工資也并沒有吸引到高素質人才,反倒增加了出口產品成本,降低了國際競爭力,進而造成工資上漲抑制出口的局面。此外,工資上漲對出口的中長期影響的動態特征與中國工資增長率的變動特征高度一致。據測算,2000—2003年月均工資增長率為13.35%;2003—2007年、2007—2009年、2010—2014年的月均增速分別為12.98%、14.67%和11.20%*數據來源:http://db.cei.gov.cn/page/Default.aspx。。因此,工資增長率越高,其對出口的抑制作用越大,反之,適度的工資增長率將削弱對出口的抑制作用,甚至會產生促進作用,這與效率工資理論一致。

需要注意的是,2009年1月份以后,中、長期工資上漲的抑制效應逐漸減弱,并從2013年6月份開始工資上漲對出口績效的促進效應開始顯現。通過分析可以發現,產生這種現象的主要原因有以下兩個方面:一是中國東部沿海地區將勞動密集型產業、中低技術密集型產業向中西部地區不斷轉移,加大了區域間的產業分工,降低了企業的生產成本,在一定程度上削弱了工資上漲的負影響;二是工資持續上漲導致用工成本增加,或者工資上漲達到一定門檻值會迫使企業加強員工的技能學習和培訓,使得低技能勞動力轉變為高技能勞動力,從而提升企業的整體勞動生產率水平,減弱工資上漲對出口的不利影響。

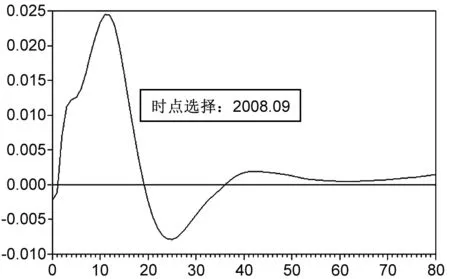

2007年5月,中國東南沿海地區出現了大面積的“民工荒”現象,與此同時工資月度同比增速出現最大值。因此,選擇2007年5月作為時點沖擊,以此研究勞動力供給結構失衡導致的工資上漲對出口的影響,具體如圖3所示。由圖3可知:0~9期和28~40期為正,10~27期為負,說明2007年5月工資上漲對出口績效的影響周期基本為40個月,且影響效應呈現“正-負-正”的規律,與不同提前期沖擊的結果一致,但在給定沖擊28個月后,工資上漲的影響效應由負轉正。

因為工資上漲會導致勞動力與資本相對價格發生變化,在一定時段以后企業有足夠時間對勞動力與資本投入結構按最優邊際替代率進行調整,進而提升了勞動生產率,比如企業采用機器人來代替勞動,構建無人工廠等。此外,工資上漲也會引致企業進行偏向節約勞動力成本的技術創新,促使企業發展方式從要素驅動型向技術創新驅動型轉變,以減弱工資上漲形成的成本壓力。因此,在15個月后工資上漲的影響效應開始逐漸減弱,并在28個月后轉變為正影響。

2.國際油價上漲沖擊對出口績效的脈沖響應函數

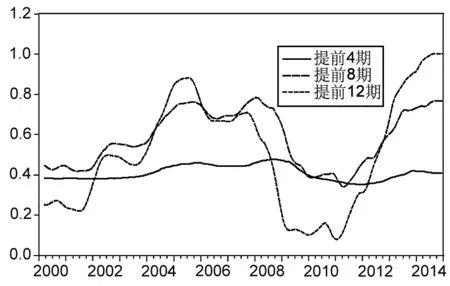

圖4顯示,在不同提前期沖擊中,國際油價對出口績效的影響方向、影響程度具有顯著時變性,但趨勢基本一致。相較中長期脈沖響應函數,提前4期脈沖響應函數值在2000—2003年為負,但影響程度較弱;2005—2013年的影響系數為正,持續期長且影響程度較強。因此,國際油價上漲沖擊在短期內不會對中國出口績效產生較大的負面影響,甚至會促進出口額增長。這是因為:中國的石油定價機制會使國內油價波動滯后于國際油價波動,使得國際油價上漲對出口的傳導機制具有一定的滯后效應。此外,國際油價上漲在短期并不會對出口企業或企業生產計劃產生影響,但會提高與石油相關行業的產品價格,因此,短期內出口額不會發生變化,反而可能會出現一定程度的增加。

圖4 國際油價上漲提前期沖擊的脈沖響應函數

圖5 國際油價上漲時點沖擊的脈沖響應函數

在中、長期內,2000—2011年國際油價上漲對出口的影響基本為負向的。通過梳理現有文獻發現,在中、長期內,國際油價主要通過以下四種途徑對出口產生抑制作用:第一,國際油價上漲會使得石油相關企業或行業成本上升,相應對國際原油的需求降低,進而導致原油產出減少;第二,國際油價上漲會對其他產品的需求產生“擠出效應”(比如,油價上漲會減少汽車等互補品的需求),進而降低社會總需求;第三,國際油價上漲會增加出口的運輸成本,提高出口產品價格;第四,國際油價與美元匯率高度掛鉤,國際油價上漲導致本幣對美元匯率下降,從而導致中國出口產品價格上漲,降低了出口產品國際競爭力。

2012—2014年國際油價上漲對出口產生了正向影響,具體表現在兩個方面:一方面,這與近年來國際油價上漲幅度放緩有關,2000—2011年國際油價上漲幅度月均為23.18%,而2012—2015年僅為2.09%,縮小近11倍*美國能源信息署:http://www.eia.gov/dnav/pet/pet_pri_spt_s1_m.htm。;另一方面,中國石油期貨市場快速發展、石油儲備體系的不斷完善以及能源效率的持續提升,這些都有效地減緩了石油價格沖擊對中國出口的影響。

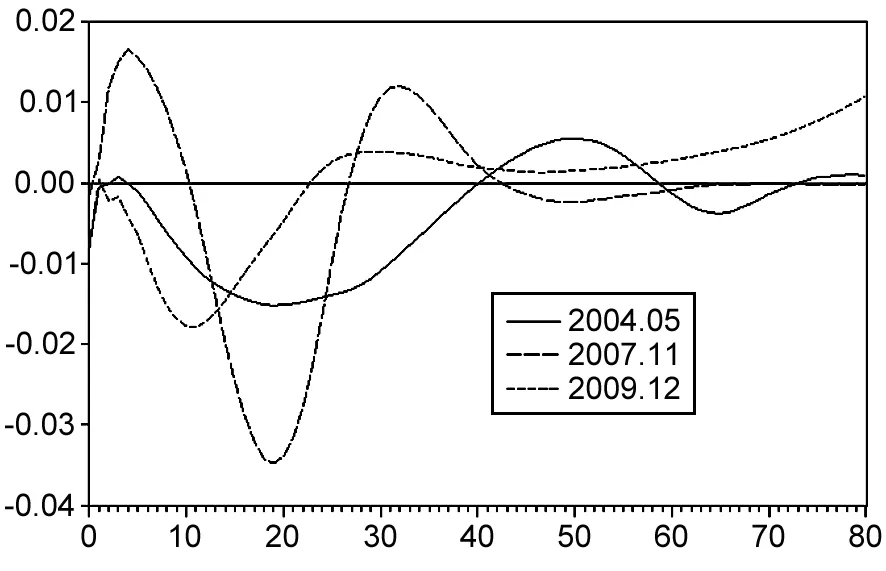

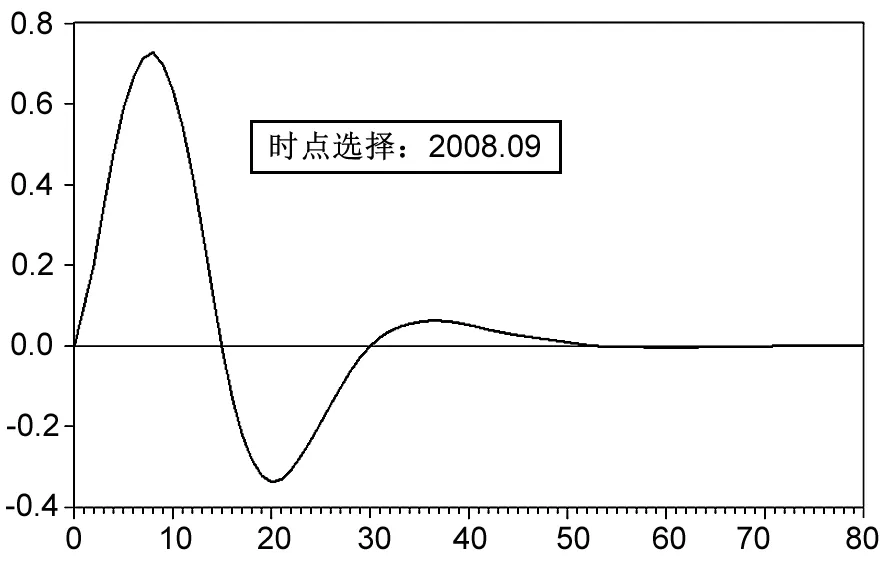

1999—2014年間國際油價在三個時點出現了持續增長,分別為2004年5月、2007年11月和2009年12月,故本文選取這三個時點作為國際油價的沖擊點,以進一步探討其對出口績效的作用機制,具體如圖5所示。由圖5可知,三次不同時點沖擊中,國際油價在不同時期表現出了明顯不同。2004年5月份和2009年12月份脈沖響應值基本為負,影響程度呈現先擴大后減弱的態勢,但2004年5月份的影響時期較2009年12月份出現了一定程度的滯后特征,即2009年12月份在滯后20期影響基本為0*考慮到2009年12月份時點脈沖響應函數值在第60期以后出現了一定程度的發散,本文將圖5脈沖響應函數滯后期數由80期增加到了200期,系統在第91期重新回歸到0值,從而達到收斂。,而2004年5月則滯后40期才趨向0。

2007年11月份時點沖擊在0~10期和26~40期為正,20~25期為負,且脈沖效應值振幅較大。相較2004年5月和2009年12月,2007年11月份國際油價的上漲幅度較大,且持續時段較長。比如,2007年10月18日,國際油價首次突破了90美元/桶,呈快速飆升上漲趨勢,并且在2007年10月、2008年9月國際油價出現了連續十個月的增長,月均增長6.22%*根據美國能源信息署(U.S. Energy Information Administration,EIA)網站公布的歐洲布倫特原油現貨價格計算而得。。油價上漲在短期提高了石油相關類產品的出口價格,有利于石油出口額的增加,但中、長期由于生產成本等因素會降低出口競爭力,油價上漲會對出口產生抑制作用,這一結論同提前期一致。另外,如果石油價格上漲時間足夠長,國內出口企業會通過能源結構、產業結構和出口結構調整等方式減弱國際油價上漲的沖擊效應。

3.匯率沖擊對出口績效的脈沖響應函數

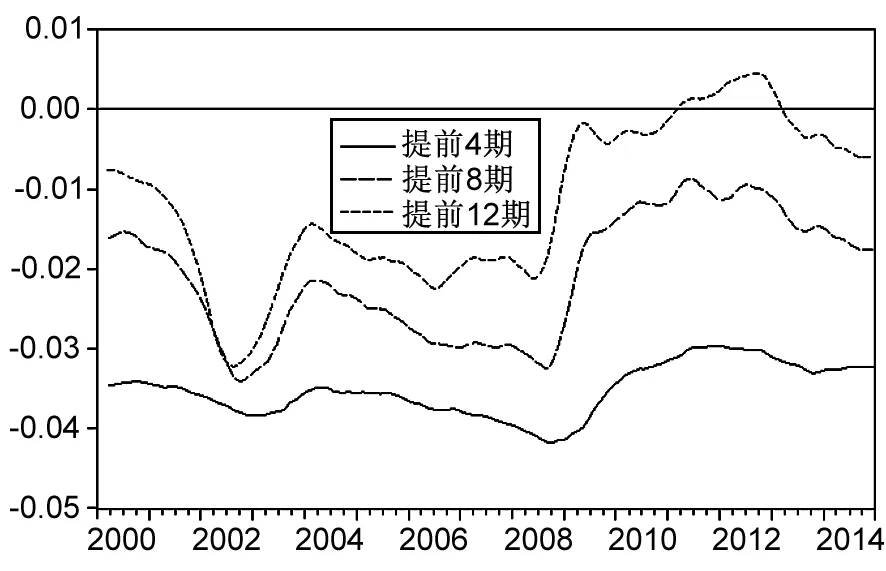

觀察圖6可得,匯率沖擊對出口的脈沖響應值為負,實際有效匯率與出口呈現負相關,即匯率升值導致國內外商品相對價格產生變化,進而對中國出口產生了抑制作用。這主要是因為中國出口產品附加值較低,往往處于全球價值鏈的中低端,出口需求彈性較大,匯率升值導致對外產品價格上升,削弱了本國產品國際競爭力,國際市場需求下降較為明顯,導致部分出口企業退出國外市場或縮小出口規模,從而對中國出口績效產生不利影響。

三次不同提前期沖擊中,匯率對出口影響的趨勢基本一致,且短期影響作用最大,其次是中、長期。此外,2000—2014年不同提前期匯率沖擊對出口的影響程度呈現非對稱特征,具體表現為:2000年1月份至2002年6月份負向影響程度增大;2002年7月份至2008年6月份總體比較平緩;2008年7月份以后,匯率對出口績效的抑制作用呈先減弱后增強趨勢。這主要是因為:金融危機期間,為了穩定經濟,中國政府在2008年7月到2010年6月采取了事實上的盯住美元制度,將人民幣匯率固定在1美元兌6.83元人民幣上,從而降低了匯率對出口的影響。

2005年7月,人民幣開始采用盯住一籃子貨幣有管理的浮動匯率制度,本文基于該時點深入分析了本次匯改對出口的影響方向與大小,具體如圖7所示。由圖7可知:本次匯率改革的當期影響為負,且影響迅速下降,在第2~4期達到最小值,隨后緩慢上升,直到第20期由負轉正,然而第40期又由正轉負,直到第55期影響基本消失。整體觀察發現,匯率的負效應呈現先增強后減弱趨勢,甚至一度轉變為正效應的“V”型趨勢。匯率改革后,人民幣匯率一直處于升值區間,人民幣升值預期日益增強,成為了出口企業的“新成本”,減少了加工制造產業、附加值低和利潤比較低行業的競爭優勢,從而對出口產生了抑制作用。

圖6 匯率提前期沖擊的脈沖響應函數

4. 國內經濟環境沖擊對出口績效的脈沖響應函數

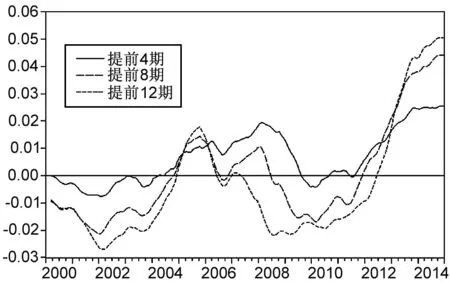

觀察圖8可以發現,國內經濟環境顯著地促進出口額的增長,這與本地市場效應、引力模型等角度研究成果及Chaney(2008)的企業異質性理論是一致的。其中,本地市場效應是指由于經濟體較大規模國家的企業集群效應,以致出現生產增長率大于本身消費的增長率的現象,最終出現出口增長的結果。另外,Chaney(2008)的企業異質性理論認為,經濟規模增長只會影響出口的廣度邊際,即國內經濟增長會促使更多企業進入出口企業行列,進而增加出口。接下來做進一步分析,2000年1月至2008年9月國內經濟環境的短期脈沖響應值比較平穩,并不具有顯著的時變效應,而中、長期呈波動上升趨勢,并且大于短期影響程度。

但是受金融危機的影響,2008年9月國內經濟環境對出口的影響出現了斷崖式回落,其中2013年1月份中長期影響程度幾乎接近0。隨著中國“一帶一路”戰略的提出和實施,經濟發展對出口的影響逐漸反彈,并且短期脈沖響應函數值仍較為平穩,但是大于中長期數據,現階段中國國內經濟環境對出口的傳導作用更為直接,從而使得短期影響逐漸增強。

總體來看,“經濟增長驅動型出口”逐漸減弱,即依靠要素投入、政府干預等方式促進經濟發展,進而擴大出口規模的經濟發展模式作用正在減小。這可能與近年來“外需疲軟、內需增強”的現象有關,即一些出口企業開始將重心轉向國內市場。經計算,2000—2014年居民消費由3721元提高到了17806元,年均提高11.85%*數據來源:http://data.stats.gov.cn/easyquery.htm?cn=C01。,中國居民消費需求的顯著提升使得經濟增長水平對出口的影響正在逐漸減弱。

2008年9月,國際金融危機的爆發,使得出口型導向型的中國經濟受到了嚴重打擊,因而經濟發展速度下降反作用于出口的問題一直是學界關注的熱點。因此,選取2008年9月份作為國內經濟發展水平的時點沖擊,進一步分析其對出口績效的作用機制,為中國在“新常態”時期出口政策的制定提供依據和參考,具體如圖9所示。國內經濟環境對出口的時點脈沖響應函數值在前10期迅速上漲,隨后一直下降,甚至在第19期由正轉負,直到第36期基本為0。這主要是因為:金融危機后,中國經濟發展水平和出口貿易出現了“雙下降”現象,進而產生“負負得正”效應,即隨著中國政府出臺刺激經濟發展的政策,使得經濟發展速度迅速回升,但并沒有導致出口的持續上漲。

圖8 國內經濟環境提前期沖擊的脈沖響應函數

圖9 國內經濟環境時點沖擊的脈沖響應函數

5. 國外經濟環境沖擊對出口績效的脈沖響應函數

如圖10所示,國外經濟環境對出口績效的脈沖響應函數值為正,即國外經濟環境向好可以帶動中國出口,反之國外經濟環境萎縮會對出口產生不利影響,說明中國經濟已與世界經濟成為命運共同體,具有很強的協同性,這與預期是相符的。國外經濟環境主要通過國外消費者對本國產品需求、貿易保護主義等傳導機制影響出口。

2000—2014年,短期影響無顯著時變特征,這與國內經濟環境對出口的影響一致。從中、長期來看,隨著2001年12月中國正式加入WTO,全方位參與國際經濟合作和競爭,極大地加強了中國出口與世界經濟的交互程度,使得2000—2006年國外經濟環境沖擊對出口的脈沖響應函數值增大;由于國際金融危機的沖擊,使得2008—2009年脈沖響應函數值減小;經過全球經濟的深度調整,以美國為首的發達國家逐漸恢復到金融危機前水平,使得2011—2014年國際經濟環境沖擊對出口的脈沖響應函數值也逐漸增大。因此,國際經濟環境對出口的影響呈現“先增大-后減小-再增大”的“N”型特征。

與國內經濟環境對出口選擇的時點一致,本文也采用2008年9月作為國際經濟環境對出口的時點沖擊,具體如圖11所示,國際經濟環境對出口的時點脈沖響應函數值變動趨勢幾乎與國內經濟環境對出口的脈沖響應函數值一致,但影響程度更深。這主要是由于:相對國內經濟環境,國際經濟環境對一國出口傳導機制更為直接,這與鄭寶銀等(2009)得出的結論一致。

圖10 國外經濟環境提的前期沖擊脈沖響應函數

圖11 國外經濟環境時點沖擊的脈沖響應函數

雖然中國出口結構不斷優化,但主要以加工貿易方式嵌入全球價值鏈(Global Value Chain, GVC),加工貿易產業鏈較短的特征使得中國出口貿易更易受到外部環境沖擊的影響;此外,中國出口目的地相對單一、出口依存度(Export Dependence,ED)較高,也會使得出口貿易更易受到外部沖擊的影響。據測算,2014年中國的出口依存度為22.63%,而這一數值2000年僅為3.24%*國家統計局網站:http://data.stats.gov.cn/easyquery.htm?cn=C01。。

五、主要結論和政策建議

本文基于非線性Granger檢驗方法分析了工資、國際油價、匯率、國內外經濟環境與出口績效之間的相互影響關系,在此基礎上采用TVP-VAR模型考察了在不同時間點、不同提前期各變量對中國出口績效的動態演變特征,得到如下主要結論:(1)工資上漲在短期內可以提高勞動者的工作積極性,促進出口增長。但工資上漲最終并不是勞動生產率提高所致,工資上漲沖擊對出口的“慣性效應”沒有形成,中、長期沖擊影響為負,并且工資增長率越大,對出口的抑制作用越大,反之,適度的工資增長率能夠對出口產生促進作用。(2)國際油價上漲在短期內不會使出口額發生變化甚至會出現出口增加現象,在中、長期會導致中國出口價格上漲,降低出口產品的國際競爭力。但是,如果石油價格上漲時間足夠長,國內行業會進行產業結構和出口結構的調整,從而降低國際油價上漲的沖擊效應。(3)在其他變量影響方面,由于出口產品附加值低、出口需求彈性較大,使得實際有效匯率指數上升對出口產生了較為顯著的抑制作用;近年來“外需疲軟、內需增強”,使得“經濟增長驅動型出口”逐漸減弱;中國經濟已與世界經濟成為命運共同體,具有很強的協同性,國外經濟環境對中國出口具有顯著影響。

基于上述結論,可以提出具體政策建議如下:

(1)促進勞動力跨區域流動,提高勞動生產率。政府應該通過戶籍制度改革,滿足農民工及子女的教育、醫療需求,消除勞動力流動障礙,彌補東部沿海地區勞動力的結構失衡,以免出現“用工荒”導致“漲薪潮”現象出現;正視中國工資差距不斷擴大的現實,繼續完善和實行最低工資制度,保障低收入者的利益,利用工資上升倒逼出口企業轉型升級;同時,政府應鼓勵出口企業通過技能培訓等方式提高勞動者生產率,降低單位勞動力成本,消除工資上漲的負面影響。

(2)面對國際油價的劇烈波動,應積極發展與石油相關的金融衍生品,建立和完善石油期貨市場,提前鎖定風險,掌握石油定價權;利用期貨市場自身的價格發現功能,對石油市場進行宏觀調控;增加石油儲備存量,調節市場供求狀況,平滑國際油價的強烈震蕩,遏制并杜絕一些企業利用國內外石油價格差進行出口套利。

(3)政府應該鼓勵和引導出口企業依靠技術的模仿創新、集成創新及原始創新來提高出口產品的質量,促使企業從“要素驅動、投資驅動”向“創新驅動”增長方式轉變,增加產品附加值,提升企業利潤空間,增強自身抗風險能力。

包群,邵敏. 2010. 出口貿易與我國的工資增長:一個經驗分析[J]. 管理世界(9):55-66.

程承坪,張旭,程莉. 2012. 工資增長對中國制造業國際競爭力的影響研究:基于中國1980—2008年數據的實證分析[J]. 中國軟科學(4):60-67.

戴翔,張二震. 2011. 危機沖擊、匯率波動與出口績效:基于跨國面板數據的實證分析[J]. 金融研究(8):47-56.

鄧創,徐曼. 2014. 中國的金融周期波動及其宏觀經濟效應的時變特征研究[J]. 數量經濟技術經濟研究(9):75-91.

李智,林伯強,許嘉峻. 2014. 基于MSVAR的國際原油期貨價格變動研究[J]. 金融研究(1):99-109.

邵敏. 2011. 我國企業出口對員工收入的影響:基于企業異質性視角的經驗研究[J]. 中國工業經濟(9):67-77.

孫楚仁,田國強,章韜. 2013a. 最低工資標準與中國企業的出口行為[J]. 經濟研究(2):42-54.

孫楚仁,張卡,章韜. 2013b. 最低工資一定會減少企業的出口嗎[J]. 世界經濟(8):100-124.

鐵瑛,張明志. 2015. 工資上升對中國出口貿易的影響:基于工業行業面板數據的實證研究[J]. 國際貿易問題(11):27-38.

楊汝岱,朱詩娥. 2008. 中國對外貿易結構與競爭力研究:1978—2006[J]. 財貿經濟(2):112-119.

張伯偉,田朔. 2014. 匯率波動對出口貿易的非線性影響:基于國別面板數據的研究[J]. 國際貿易問題(6):131-139.

張克菲. 2015. 國際油價沖擊對中國出口貿易的非對稱效應研究[J]. 經濟問題探索(12):128-134.

鄭寶銀,林發勤. 2009. 世界經濟周期對我國出口貿易的影響[J]. 國際貿易問題(1):3-9.

鄭展鵬. 2010. 中國對外貿易結構及出口競爭優勢的實證研究[J]. 國際貿易問題(7):42-47.

ACEMOGLU D. 2010. When does labor scarcity encourage innovation [J]. Journal of Political Economy, 118(6):1037-1078.

BOLLINO C A. 2007. Oil prices and the U.S. trade deficit [J]. Journal of Policy Modeling, 29(5):729-738.

CHANEY T. 2008. Distorted gravity: the intensive and extensive margins of international trade [J]. The American Economic Review, 98(4):1707-1721.

CHEN S S, HSU K W. 2012. Reverse globalization: does high oil price volatility discourage international trade [J]. Energy Economics, 34(5):1634-1643.

CRESPI G, CRISCUOLO C, HASKEL J. 2008. Productivity,exporting,and the learning-by-exporting hypothesis: direct evidence from UK firms [J]. Canadian Journal of Economics/Revue Canadienne Déconomique, 41(2):619-638.

EGGER H, EGGER P, MARKUSEN J R. 2012. International welfare and employment linkages arising from minimum wages [J]. International Economic Review, 53(3):771-789.

FARIA J R, MOLLICK A V, ALBUQUERQUE P H, et al. 2009. The effect of oil price on China′s exports [J]. China Economic Review, 20(4):793-805.

GRANGER C W J. 2008. Non-linear models: where do we go next-time varying parameter models [J]. Studies in Nonlinear Dynamics & Econometric, 12(3):1-11.

KORHONEN I, LEDYAEVA S. 2010. Trade linkages and macroeconomic effects of the price of oil [J]. Energy Economics, 32(4):848-856.

LUTZ C, MEYER B. 2009. Economic impacts of higher oil and gas prices: the role of international trade for germany [J]. Journal of Geophysical Research, 31(6):882-887.

MELITZ M J. 2003. The impact of trade on intra-industry reallocations and aggregate industry productivity [J]. Econometrica, 71(6):1695-1725.

NAKAJIMA J, WATANABE T,WATANABE T. 2009. Bayesian analysis of time-varying parameter vector autoregressive model with the ordering of variables for the Japanese economy and monetary policy [J]. Journal of the Japanese and International Economies, 25(3):225-245.

PRIMICERI G E. 2005. Time varying structural vector autoregressions and monetary policy [J]. The Review of Economic Studies, 72(3):821-852.

RIGGI M, VENDITTI F. 2015. The time varying effect of oil price shocks on Euro-area exports [J]. Journal of Economic Dynamics and Control, 59:75-94.

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

大社會(2016年6期)2016-05-04 03:42:05

通信電源技術(2016年3期)2016-03-26 07:13:38