衛星寬帶中的價格彈性

2017-02-01 06:17:34LlucPalermSerraNSR沈永言中國衛通

衛星與網絡 2017年12期

關鍵詞:成本

+ Lluc Palerm-Serra(NSR) /文 沈永言(中國衛通) /譯

過去幾年中,衛星行業經歷了幾次價格跳水,衛星運營商自然蒙受了收入調整之苦。較低的星上$/MHz,較新的地面技術……,這樣劇烈的競爭環境將繼續驅動容量價格走低。衛星行業是在自毀前程,還是在尋求新的收入增長機會?

盡管價格承壓,北方天空研究公司(NSR) VSAT和寬帶衛星市場第十五版報告仍預測,未來十年,全球固定VSAT和消費寬帶容量收入將增長3.5倍,到2024年,將突破100億美元大關(圖1)。某種意義上,NSR持樂觀態度,認為低價格與下一代地面段及適當的商業模式有望創造新的商機。

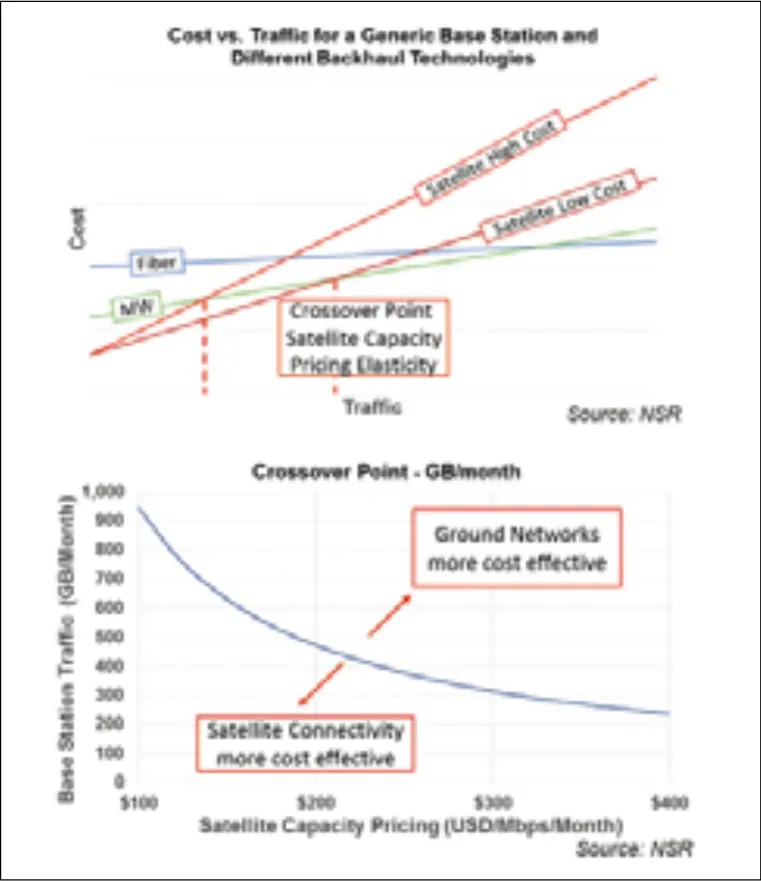

回傳業務價格彈性

圖1 固定VSAT及消費寬帶全球各地區容量收入

垂直業務中頗具潛力的是基站回傳,在過去幾個月中,已經有大筆交易出現。有趣的是,這些項目有的來自發展中國家,如去年九月巴西最大移動運營商TIM宣布與Intelsat達成合作;有的來自發達國家,如英國移動通信運營商EE與衛星通信運營商Avanti及衛星通信解決方案提供商Gilat達成合作。低容量成本有效地打開了機會窗口,創造了新的應用案例。如今,3G/4G業務可以經濟地通過衛星回傳,總擁有成本的降低允許在低ARPU值地區部署業務,而無需高額的初始投資和地面網絡鋪設。我們不妨根據需求彈性來洞察一下這塊市場。

對于一個一般基站,人們可以使用很多技術來回傳業務量。光纖可能是最大的初期投資(如市政工作、硬件安裝等),但是,往后的業務使用可變成本會非常低廉,這使之成為高業務量連接的技術首選。與之相反的是衛星,它初期投資先對較小,但隨業務增長的可變成本較高,而地面微波居于兩者之間。如果衛星容量成本下降,微波比衛星更加經濟有效的交叉點將向更高業務量移動。對一般基站做某些假設(這可能需要做逐一分析),透過基站業務和衛星容量價格關系曲線(圖2),人們可能會發現,衛星解決方案比微波更加經濟有效。根據NSR假設生成的圖表可知,如果一個基站每月消耗300 GB,300美元/Mbps/每月以下的衛星容量成本將使衛星解決方案比任何地面網絡都更加經濟有效。

逐步下降的容量價格對衛星解決方案比地面網絡有效所對應的業務量的影響是立竿見影的。再深層一步,這將直接轉化為更高的衛星回傳需求水平。根據諾基亞提供的數據,網路中50%業務量由僅僅15%的蜂窩來承載,而其它零星分布的基站承載了相對較少的業務量。稍稍增加衛星優于微波的交叉點業務量,就能大幅提高衛星通信的需求水平。

每個業務領域和地區各有不同

衛星行業的應用領域十分廣泛,每個業務領域和地區有其自己的內在動力理論。有的彈性較大,而其它則屬性各異。即使對于低價格點,發達市場的零售/接待業務領域也增速緩慢。因為,該應用趨于飽和,而地面網絡來勢兇猛。同樣地,由于內在原因,能源市場正在經歷困難時期。看起來,在商品價格回升之前,低容量成本難以改變這個局面。

與此相反,消費者寬帶部分顯示出較大的價格彈性。由于全球仍有39億人沒有用上互聯網,其增長潛力巨大。有研究表明,當業務成本降到家庭實際收入的5%之下時,目標市場對衛星寬帶業務的采納將開始啟動。其挑戰在于,這個市場絕大部分是由低收入家庭構成的,行業需要開發創新性的營銷方式來捕捉商機。低成本終端或聚合需求的Wi-Fi熱點僅僅是少數滿足這類底層市場需求的策略。此外,即便在發達市場,人們不要忘記,制約消費者寬帶發展的主要障礙是強大的零售渠道。低容量價格本身不足以刺激市場增長,希望成功的業內企業需要尋求合適的伙伴或進行投資,以完善其銷售渠道。

結束語

過去幾年里,容量價格已經大幅走低。隨著超級HTS即將問世,近期內,這種勢頭將不可逆轉。為了刺激增長,業內必須尋求具有最大價格彈性的應用和市場。

圖2 一般基站的成本和業務量關系圖及不同回傳技術比較

圖3 基站之間的業務分布

NSR對于低價格水平將打開基站回傳或消費者寬帶市場,進而帶動整合行業增長持樂觀態度。新的價格水平正在將衛星轉變成為3G/4G的可行回傳方案,一系列新的應用案例已經出現。與此同時,如果價格水平和商業模式配套,消費者帶寬將繼續展現巨大的商機。

在任何情況下,人們都不要忘記,低容量價格本身不足以推動市場發展。從滿足今日世界IP需要的有效地面段,到適用于移動運營商需求的業務提供,或面向消費者寬帶終端用戶的強大零售系統,整個生態系統需要構建。

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06