代際收入傳遞的經濟學分析

2017-01-10 17:21:28陳漫雪呂康銀王文靜

當代經濟管理 2016年12期

陳漫雪+呂康銀+王文靜

[摘 要]在收入分配格局的動態調整中,由于代際收入傳遞所導致的收入差距問題不容小覷,而以教育為代表的人力資本一直以來都被認為是代際傳遞的主要因素。文章基于家庭經濟學和人力資本理論的視角,闡明了代際收入的傳遞機制,并以微觀調查數據作為代際研究樣本,選取經典的代際收入模型來測算代際收入彈性,同時使用明瑟收入方程來測算人力資本回報率。結果表明父輩收入差距不僅導致子輩間的人力資本特征差異,同時也形成了子輩間人力資本的回報差異,高、低收入家庭的代際收入彈性大于中等收入家庭,代際收入的“馬太效應”存在。

[關鍵詞]代際收入;傳遞機制;人力資本

[中圖分類號]F126.2 [文獻標識碼]A [文章編號]1673-0461(2016)12-0073-06

一、引 言

近年,我國經濟高速發展,人民物質生活水平不斷提升,但收入不平等現象仍然十分嚴重,國家統計局公布的居民收入基尼系數居高不下(2015年為0.462),降低收入不均等,緩解由于收入不均所導致的一系列社會矛盾仍然是當前我國經濟發展的重要課題之一。

當前關于“二代”現象和“寒門能否出貴子”等話題不斷發酵,機會公平問題已經引起了社會大眾的廣泛關注。已有研究發現,目前社會公民對結果公平的偏好正在弱化[1],機會公平正在逐步超越結果公平而成為我國收入分配的主要原則。代際間的收入流動是對機會公平的一種測度,在一定程度上反映出一個社會是否具備機會均等意義上的公平性[2]。如果父代在收入分配中的優勢與劣勢地位,通過代際的方式傳遞,影響子代的收入地位,那將預示著下一代的收入分配格局會在一定程度上受到當前父輩收入分配格局的影響[3]。代際收入流動較小,代際收入的傳遞使得父輩間的收入差距傳遞到子輩,將會使社會收入分層固化,收入不平等在代際中固化,逐步演化成長期的不平等,社會結構也會逐步固化,就業機會平等將無法實現,并進一步影響經濟增長以及社會穩定[4]。

代際收入流動問題在20世紀70年代開始被經濟學界關注。早期的研究著眼于代際之間收入相關系數的測算問題(Atkinson,Trinder和Maynard,1978; Behrman 和 Taubman,1985)[5-6],Becker 和 Tomes (1967、1979)最早開始建立代際收入的經濟模型進行回歸,計算代際收入彈性系數[7-8]。此后,大量研究證明收入在代際間存在著傳遞現象,子代的收入水平受到父輩收入的正向影響(Solon,1989、1992;Zimmerman,1992;Bowles 和Gintis,2002;王海港,2005)[9-13]。在影響代際收入流動的眾多因素中,以教育水平為代表的人力資本一直被認為是代際收入傳遞的主要影響因素(Becker 和 Tomes,1979、1994;Solon,2004)[8,14] 。一方面,父代的收入水平將會影響子代人力資本特征,父代的收入水平決定其在對子代進行人力資本投資時所面臨的收入約束程度,低收入家庭所受到的收入約束相對較強,其對子代所提供的人力資本投資水平將會受到限制(Shea,2000;Mayer,2002;Dahl和Lochner,2012)[15-17],因此,由于父代的收入差距所導致的對子女人力資本投資差異,會造成子代成年后的人力資本特征差異。另一方面,在勞動力市場不完善的情況下,由于高、低收入家庭在社會上存在地位的優劣勢差別,基于家庭背景下的收入決定機制,將會使不同收入家庭的子代所獲得的人力資本的收入回報存在差異(Bj?rklund 和 J?ntti,2009[18];李任玉,2015[3])。

本文從家庭經濟學和人力資本理論的視角出發,嘗試從理論上深入探討以人力資本因素為路徑的代際收入傳遞機制,并采用實證分析方法加以驗證。

二、代際收入傳遞機制分析

經濟學界對代際收入傳遞的探討是以家庭經濟學和人力資本投資理論為基礎的,其中最有代表性的是Becker和 Tomes(1979,1986)[8,19]的研究。

假定家庭中父母既追求其在個人消費中的滿足感,同時又注重對子女的福利水平,那么父母需要將家庭總收入Y0(父輩的收入)在自身消費C0和對子女的人力資本投資H1之間進行分配,以實現家庭效用最大化。其經濟模型可表示為:

Max(U0)=αlogY1+(1-α)logC0(1)

其中,α衡量的是在資金限制情況下,父母對子女進行投資相對于其自身消費的偏好程度,α∈(0,1);Y1為子女成年時的福利水平,即子女未來所取得的持久收入。

而家庭所面臨的預算約束為:

Y0=C0+pH*H1 (2)

其中:pH為單位人力資本投資成本。

假定個人的持久收入是所獲得的人力資本量的線性函數,則子女的收入決定公式為:

Y1=γ0+γ1*H1+ε(3)

其中,γ1代表單位人力資本投資回報,且γ1≥0。

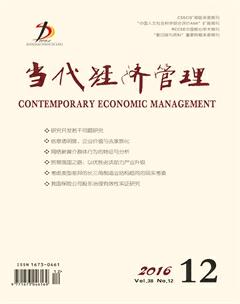

因此,在家庭效用最大化時H1=(α/pH)*Y0; C0=(1-α)*Y0。家庭消費均衡點位于家庭預算約束線與無差異曲線相切點(見圖1)。

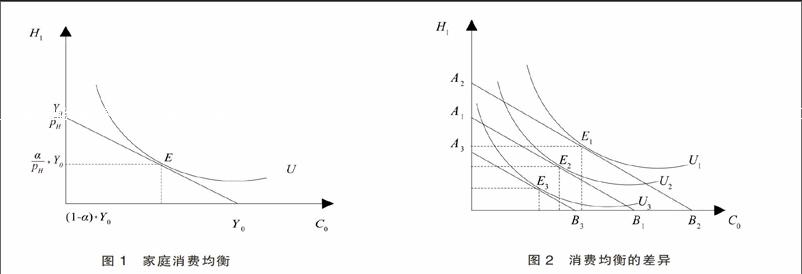

當父輩收入發生變化,家庭預算約束線發生平移,從而使得家庭消費均衡改變,也即父母對自身消費C0和對子女的人力資本投資H1之間的分配發生改變(見圖2)。同時,圖2中的消費均衡差異也可以理解為不同家庭的父輩收入水平差異所引起的消費均衡的差異。將圖2中A1B1設定為中等收入家庭,A2B2設定為高收入家庭;A3B3設定為低收入家庭。此時,如果三個家庭中父母的消費偏好相同,那么高收入家庭中父母對子女的人力資本投資最多,而低收入家庭中父母對子女的人力資本投資最少。

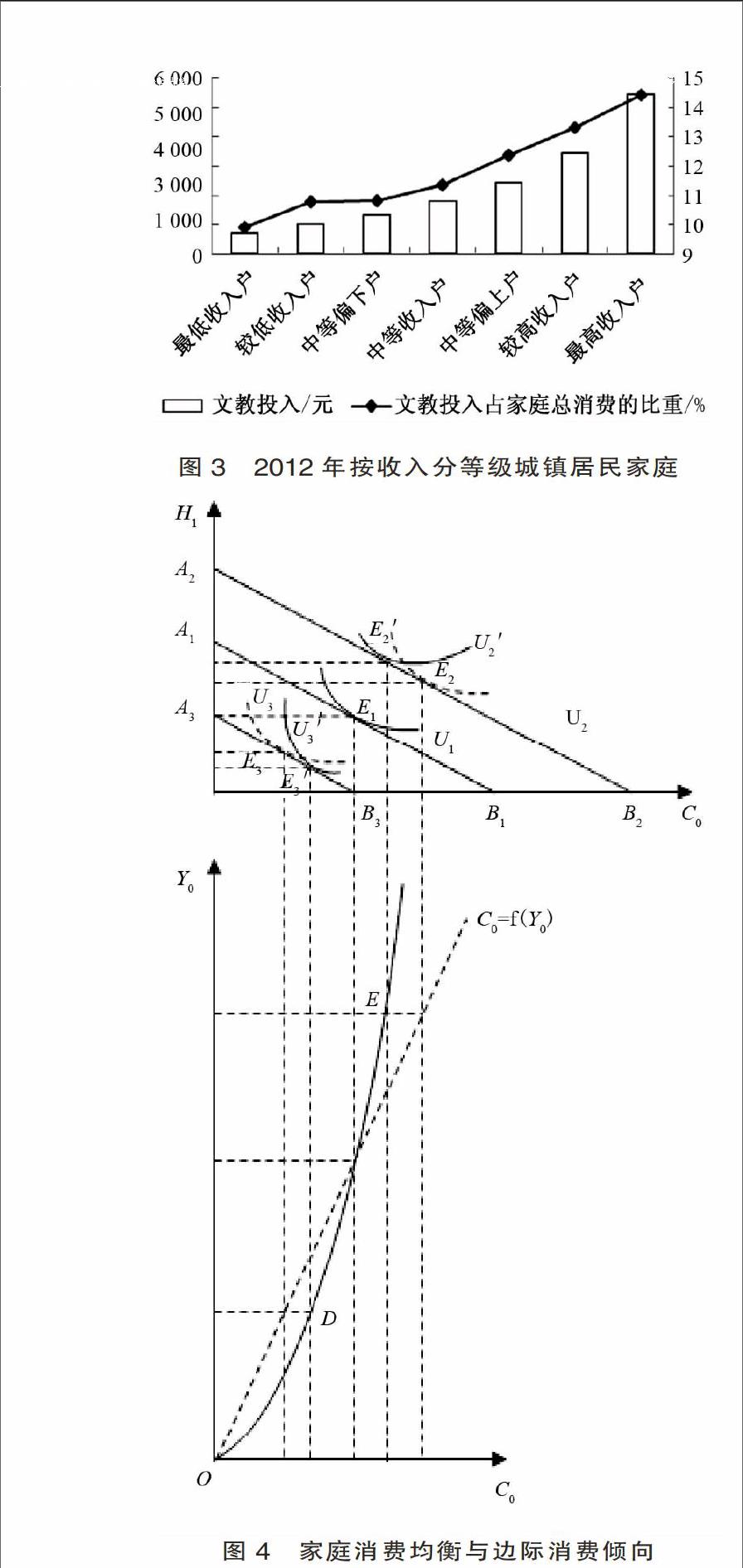

而實際上,不同收入水平的家庭由于受教育程度和價值觀念等因素的不同,其家庭消費偏好是有差異的。從圖3顯示的2012年按收入分等級城鎮居民家庭平均每人全年文教投入情況可以看出,不同收入家庭的人力資本投入水平存在著明顯的差異,最高收入戶在文教方面支出的絕對數是最低收入戶文教支出的7.5倍之多,在文教投入占家庭總消費比重的絕對值上,最高收入戶比最低收入戶在人力資本投入上要高出將近4.5個百分點,這充分體現出不同收入家庭人力資本投資偏好的差異性。因此,這里假定高收入家庭的父母受教育程度相對較高,那么其對子女的人力資本投資方面更加重視,偏好更大。故三類家庭的父母對子女進行投資相對于其自身消費的偏好程度α2>α1>α3,因而,如圖4,高收入家庭的無差異曲線更加平緩,父母對于子女的人力資本投資比家庭偏好無差別時的投資量還要多;而低收入家庭的無差異曲線更加陡峭,父母對于子女的人力資本投資比家庭偏好無差別時的投資量還要少。由此,可以得出家庭邊際消費傾向曲線ODE,它不是一條直線,而是一條曲線。

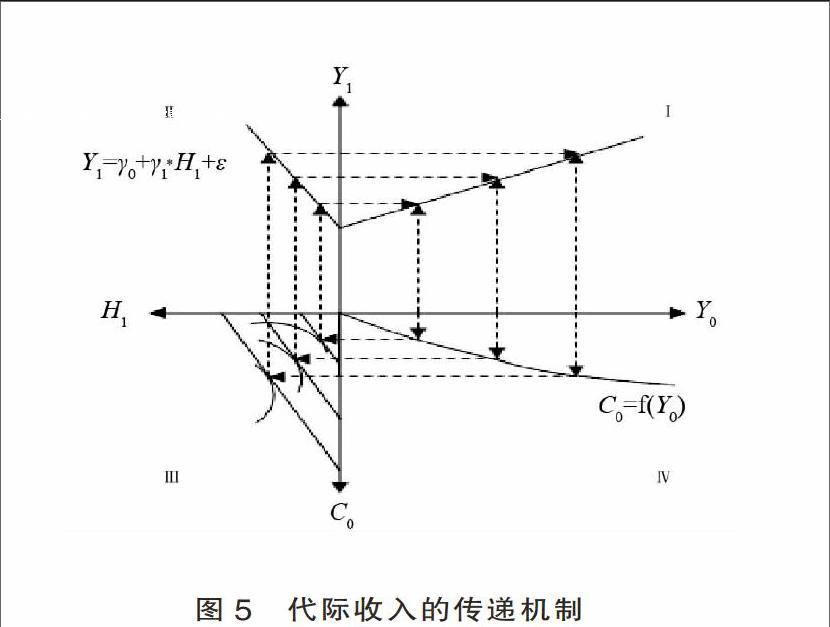

綜上,可以得出如圖5所示的代際收入的傳遞過程圖。代際收入是通過父輩收入與家庭消費的關系(第Ⅳ象限)→父輩收入在家庭消費與對子輩人力資本投資之間的分配選擇(第Ⅲ象限)→子輩人力資本與子輩收入的關系(第Ⅱ象限)這一路徑進行傳遞。

第Ⅳ象限體現的是父輩收入(Y0)與家庭消費(C0)之間的線性關系,即圖4推導出的邊際消費傾向曲線。

第Ⅲ象限為圖1所示的家庭消費均衡,即實現家庭效用最大化時,父輩收入在家庭消費(C0)與對子輩人力資本投資(H1)之間分配情況。不同收入水平的家庭,父輩對子女人力資本投資的偏好有所不同,也即子輩所獲得的來自父輩的人力資本投資水平存在差異,進而會導致子輩最終形成的人力資本個人特征形成差別。

第Ⅱ象限表達了公式(3)所示的子輩人力資本(H1)與子輩收入(Y1)之間的線性關系,個體人力資本水平與個體收入水平呈現出正向的線性關系(Mincer,1958、1974)[20-21]。因此,子輩在人力資本上所呈現出的差異,將會進一步引起子輩收入水平形成差距,也即人力資本回報存在差別。

第Ⅰ象限為統計資料中所呈現的父輩收入(Y0)與子輩收入(Y1)之間的線性關系,即父輩收入水平影響子輩收入水平,收入差距形成代際傳遞,收入不平等不斷地延續。同時,通過第Ⅱ、Ⅲ、Ⅳ象限各因素之間的邏輯關系推導出這一代際傳遞的作用機制。

三、代際收入傳遞的實證分析

本文的實證研究運用2013年中國健康與養老追蹤調查(CHARLS)微觀數據,通過將個人信息與父輩信息配對,以及子輩信息與個人信息配對,最終獲得231個代際研究樣本,由于可得的代際研究樣本數量有限,因此在實證分析中采用自抽樣法(Bootstrap Method)以獲得實證結果的穩健標準誤。

對研究樣本進行分組,按父輩收入排序,將父輩收入位于前30%的樣本定義為高收入家庭,將父輩收入位于后30%的樣本定義為低收入家庭,其余樣本定義為中等收入家庭。從表1高、低收入家庭收入及教育水平比較來看,高收入家庭的父輩平均受教育年限比低收入家庭高出約4.79年,兩類家庭子輩平均受教育年限也相差約3.66年,這說明了高、低收入家庭父輩的人力資本差距也在代際中實現了傳遞。從收入來看,低收入家庭子輩年均收入僅為19 953.49元,而高收入家庭中子輩年收入平均水平為40 502.86元,是低收入家庭的兩倍之多,這進一步表明父輩的收入差距在代際中固化延續。

代際收入傳遞問題一般是通過估算代際收入彈性來進行實證研究的,已有研究假定父代與子代的收入水平之間存在著如下線性關系(Solon,1989、1992;Zimmerman,1992;Bowles 和Gintis,2002)[9-12]:

lnWison=βlnWiparents+εi(4)

其中,lnWison和lnWiparents分別代表子輩和父輩的長期收入水平的對數值;參數β為代際收入彈性,β∈[0,1],β越大說明代際收入彈性越大,代際收入流動性越差,代際收入的傳遞性越強,也即子輩收入受到父輩收入的影響越大;εi為隨機擾動項。

在后續研究中,Solon(1992)提出在估計代際收入彈性時,個人的收入水平需要用子代及父代的年齡及其平方項進行調整[10]:

lnWison=α+βlnWiparents+γ1Ageison+γ2(Ageison)2+

γ3(Ageiparents)+γ4(Ageiparents)2+εi(5)

王美今和李仲達(2012)認為基于年齡調整的修正模型,是針對樣本短期收入暫時性波動的一種處理方式[22]。本文基于公式(5)采用自抽樣回歸來估計樣本代際收入彈性,回歸結果如表2。

從總體樣本回歸結果來看,代際收入彈性為0.2428,在1%水平下顯著,表明父輩收入對子輩的收入存在顯著的正向影響。從分組回歸結果來看,在高、中、低收入家庭中,代際收入彈性都顯著為正,與總體樣本回歸結果一致,說明無論對于高收入個體還是低收入個體,其父輩的收入地位都會在代際中實現傳遞。此外,代際收入彈性在收入分布的不同位置表現出差異性,高收入家庭和低收入家庭的代際收入彈性分別為0.5855和0.4588,明顯大于中等收入家庭的代際收入彈性(0.1179),說明最高、最低收入的父代對子代的收入影響更大,父代收入地位更明顯的實現傳遞,這說明代際收入的“馬太效應”存在,也內在反映出 “窮二代”和“富二代”的社會現實。

為驗證個人人力資本的收入回報是否受到父輩收入的影響,本文采用現代人力資本理論中個人收入分配研究的奠基者雅各布·明瑟(Jacob Mincer,1958,1974)提出的明瑟收入方程作為基本研究模型[20-21]。明瑟采用受教育年限作為教育因素的衡量指標,以工作年限來估計工作經驗對勞動者收入的影響,并且考慮到工作經驗與收入的非線性關系,將工作經驗的平方項引入模型中,由此得到了明瑟收入方程的基本形式:

lnY=α+βEdu+γ1Exp+γ2Exp2+μ (6)

其中,lnY表示個體收入的自然對數;Edu表示個體受教育年限;Exp和Exp2分別表示工作經驗及其平方項;μ為誤差項。β代表在不考慮教育成本時,個體從學校教育中所獲得的人力資本回報率,也即教育的收入回報率。

國內外學者在實證研究中,考慮實際情況并結合相應研究主題,在明瑟工資方程加入一些控制變量以完善方程的擬合度水平。加入控制變量的明瑟收入方程基本形式如下:

lnYi=α+βEdui+γ1Expi+γ2Expi2+∑λiXi+μi(7)

其中,Xi為控制變量,包括性別和戶籍因素。

表3顯示了全樣本及分組樣本教育回報率的自抽樣回歸結果。全樣本回歸中,個人受教育年限對收入呈現顯著的正向影響,這驗證了圖5中第Ⅱ象限個人人力資本與個人收入的線性關系。從分組回歸結果來看,高收入家庭的子輩教育回報率的估計結果是顯著為正的;低收入家庭子代的教育對其收入的影響不顯著,而性別和戶籍因素的回歸系數顯著,說明對于低收入家庭的子女來說,人力資本因素對其收入的影響比高收入家庭要小。這說明,高收入家庭的代際收入傳遞主要是通過人力資本因素,而對于低收入家庭而言,人力資本因素對于代際收入的傳遞作用不明顯,這是由于低收入家庭受到家庭總收入的約束,其對子女的人力資本投資量有限,子女的人力資本特征相對較弱,因此低收入家庭子代所獲得的人力資本回報并不顯著。

四、結 論

代際流動性關系到一個社會的長期公平與效率,相比于代內的流動,代際之間的流動更能對激勵的產生和社會矛盾的緩解產生作用[23]。本文研究得出如下結論:

第一,父代收入通過人力資本來實現對子代收入的影響。父輩在實現家庭效用最大化的前提下,將父代收入在家庭消費與子代人力資本投資上進行分配,由于不同收入家庭中子代所獲得的人力資本投資水平不同,導致子代成年后形成的人力資本特征存在差異,而子代人力資本特征與子代收入水平存在顯著的線性關系,以此子代人力資本特征差異最終導致子代收入差距的形成。

第二,目前我國代際收入流動性仍然不強。研究結果顯示,父代對子代的代際收入彈性為24.28%,父代收入對子代收入水平存在顯著的正向影響,父代之間的收入差距不僅會造成子輩的人力資本特征差異,同時也會導致子輩間人力資本的回報存在差異,收入差距仍然存在著代際傳遞。

第三,代際收入存在“馬太效應”。高收入家庭和低收入家庭的代際收入彈性大于中等收入家庭,高收入家庭與低收入家庭的父輩收入對子輩收入的傳遞性更強,會導致父代收入差距傳遞到子代并呈現擴大的趨勢,從而出現子代窮者更窮,富者更富的“馬太效應”。

要從整體上減小收入差距在代際之間的傳遞,避免由社會收入結構固化而引起的一系列經濟和社會問題,需要減少由于家庭收入的差異而造成的子代的人力資本特征差異和人力資本回報差異。一方面,在控制稅收的前提下,通過政府轉移支付政策,來調整收入分配格局,促進低收入家庭改善其當前收入困境,降低收入差距;另一方面,要保證教育機會與就業機會的公平,應增加并合理分配財政教育投入,為低收入家庭子女提供充足的教育資源,以彌補其由于父輩收入的限制所造成的人力資本的資源缺失。