浮動還是盯住——基于DSGE模型的最優匯率制度安排

2017-01-05 06:51:20劉鳳芹

財貿研究 2016年6期

劉鳳芹 喻 珺

(東北財經大學 經濟學院,遼寧 大連 116025)

浮動還是盯住

——基于DSGE模型的最優匯率制度安排

劉鳳芹 喻 珺

(東北財經大學 經濟學院,遼寧 大連 116025)

以開放條件下的DSGE模型作為基本模型,使用貝葉斯估計方法模擬不同匯率制度間的差異。研究發現,單獨浮動匯率制度有利于本國物價水平的穩定,參考一籃子貨幣的匯率制度更有利于實際匯率的穩定;國內物價的波動水平超出臨界值時,執行政策時政策制定者應更偏重于浮動匯率制;若當下匯率波動水平超出臨界值,則其應更偏向于參考一籃子貨幣匯率制。

浮動匯率制; 一籃子貨幣; 最優匯率制度

20世紀70年代,布雷頓森林體系瓦解,宣告世界主要貨幣與實際商品聯系的終結。發達國家紛紛放棄與美元掛鉤的匯率制度,轉而采用單獨浮動匯率制度。然而許多發展中國家依然通過選擇正式或者非正式盯住美元的辦法,以實現名義匯率的穩定。2008年的國際金融危機使得美國金融市場受到了巨大沖擊,在一定程度上弱化了美元的國際地位。在這種情形下,越來越多的發展中國家開始逐步退出與美元掛鉤的單一浮動匯率制度,轉而選擇更為多樣化的參考一籃子貨幣的浮動匯率制度。從匯率制度的演變來看,由于國內環境的變化,最優匯率制度選擇是短期內呈現靜態、長期內呈現動態的過程。在這種情形下,一國的最優匯率制度選擇的問題很難得到簡單而又明確的回答。

鑒于有管理的浮動匯率制和單獨浮動匯率制各有可取之處,決策者并不能單一地執行某種匯率制度,而是要根據經濟社會的實時條件來選擇最優匯率制度。因此,構建基本模型來模擬現實經濟,通過引入不同匯率機制來考察經濟受到外部沖擊時的表現,才有可能尋找到適合中國的最優匯率制度。

一、文獻綜述

對于最優匯率制度的選擇,現有研究主要有兩個方面:一是對不同匯率制度的比較;二是開放經濟條件下外部沖擊對各經濟變量的影響。

關于不同匯率制度的比較。Fischer(2001)認為,部分發展中國家的經濟金融發展狀況并不具備執行單獨浮動匯率制度的條件,將本幣與外幣的名義匯率完全綁定又會影響其貨幣政策的獨立性,因此要選擇較為靈活的匯率制度,既要保持名義匯率的穩定,又要一定程度上使得貨幣政策具有獨立性。Frankel(1999)認為大多數國家,尤其是大規模資本流動尚不成為問題的發展中國家,實行中間匯率制度可能比角點匯率制度更為合適,而對于那些適合建立共同貨幣的區域,中間匯率制度在可行性上要優于角點匯率制度。Clarida et al.(2001)認為,短期內匯率的完全傳導假設在許多經合組織國家并不成立,在這些國家更為迫切需要注意國內產品和進口產品的通貨膨脹,而開放環境下則不用穩定匯率。Edwards et al.(2005)認為,浮動匯率制度更有利于穩定各項經濟指標。Paoli(2009)認為,當國內產品和國外產品可以完全替代時,開放條件下的最優貨幣政策需要比封閉條件通脹目標制規則下更小的匯率浮動。Ghosh et al.(2015)研究發現,新興市場經濟體對貨幣錯配的承受能力不強,匯率波動的不良影響更嚴重,需要對匯率進行一定的管理,將通貨膨脹目標制與有管理的浮動匯率制結合起來,以維持金融穩定和應對不可預測的危機。總之,從現有匯率制度理論與現實情況關系可知,沒有任何匯率制度能夠在某個時期適合所有國家或在全部時期適合某一個國家(Frankel et al.,2000)

對此國內學者也做了一些研究。劉曉輝(2013)分析了利益集團、政治黨派、民主制度、選舉制度以及政治不穩定性等因素對匯率制度選擇影響后發現,由于影響渠道并不唯一,導致任意因素對匯率制度選擇的影響都不明確,即同樣的因素可能導致不同的匯率制度選擇。范小云等(2015)研究浮動匯率影響貨幣政策獨立性后發現:浮動匯率能在一定范圍內吸收外部沖擊,增強貨幣政策獨立性;但大幅度的匯率波動則會通過經常項目與資產負債表等渠道影響現實經濟,從而影響貨幣政策獨立性;一國的金融開放水平與發展水平越高,那么最優匯率制度也越浮動。

關于開放經濟條件下外部沖擊對各經濟變量的影響。 Obstfeld et al.(1995)利用Dornbusch(1976)的模型構建包括兩國在內的框架,得出壟斷競爭廠商在外部沖擊發生前便已確定產品價格的結論,同時也探討了匯率和其他變量對貨幣政策改變的反應,以及貨幣政策改變帶來的福利效果。Kollmann(2001)在小國開放模型中考慮了某些沖擊來源,并按照不同的福利規則進行了數量分析。Jeanne et al.(2002)研究發現,浮動匯率制下,對于相同情形的經濟社會進行外部沖擊,外匯市場不只存在均衡。

黃志剛(2009)建立包括加工貿易部門在內的隨機動態開放宏觀經濟模型,經過模擬發現:在包含加工貿易的經濟中,生產者的定價策略對短期的馬歇爾勒納條件是否成立具有非常重要的影響;只有更多地使用本幣為貿易產品定價,本幣升值才會降低貿易順差或增加貿易逆差。王君斌等(2014)通過構建SVAR模型探討貨幣政策沖擊對經常賬戶、人民幣匯率、通貨膨脹率動態效應,發現中國實際匯率存在匯率超調,國內通貨膨脹慣性以及經常賬戶的“J曲線效應”取決于具體的貨幣政策沖擊類型;進一步模擬發現,在盯住匯率波動的管理浮動匯率制下,模型可以較好地擬合前述發現;而貿易條件效應、流動性效應以及風險溢價都是開放條件下貨幣政策的主要傳導途徑。

為了更好地從微觀視角了解何種匯率制度最優,本文運用開放條件下的DSGE模型作為基本模型,同時使用貝葉斯估計方法估計模型參數模擬不同匯率制度間的差異,以避免在封閉經濟條件下使用DSGE模型進行不同貨幣政策比較的弊端。

二、開放條件下的DSGE模型

在Obstfeld et al.(1995)的模型基礎上,可以用DSGE兩國模型來模擬現實世界。之所以選用兩國模型,原因有二:一是從消費理論引申而來。消費理論認為,使用兩種商品進行分析就具有足夠代表性,可將其中一種看成是復合商品,即所討論的某種商品之外的一切消費者想要消費的商品。同理,在國際經濟中使用兩國進行分析也具有足夠代表性,因為可以將兩國中的一國看成是中國之外的其他任意國。二是雖然雙邊貿易余額也受到相當關注,但真正重要的是一國與其他所有國家的總體貿易余額,此時把另外一個國家設定為某個特定國家也并不合適。

因此,模型具體假設如下:

第一,時間是離散的,要素投入只有勞動沒有資本,則總產出等于總消費。

第五,假設改變價格的機會服從泊松過程,即不論廠商上一次改變價格是什么時候,廠商改變價格的概率在每一期都是相同的且等于(1-γ),價格在兩次調價之間是固定不變的。

因不考慮財政政策的影響,本文采用傳統的DSGE模型兩部門分析方式,即家庭和廠商最優行為的分析框架。

(一)家庭行為分析

(1)

(2)

(3)

(4)

金融市場完備性假設,使得風險分擔條件確定兩國消費和實際匯率的關系。

(二)廠商行為分析

假設廠商在每一期有(1-γ)的概率調整價格,則設定價格后有γ的概率保持價格不變。

(5)

(6)

(7)

生活中處處都有物理,物理教師在課堂當中可以將日常生活當中的一些現象用物理來做解釋,或者是將某節物理課程當中的內容與生活相結合,通過布置任務的形式傳達給學生,讓學生去親身觀察這一現象。這樣,學生就對相關物理知識點有更深刻的印象,也會感受到物理是與日常生活息息相關的,從而對物理就不會有太多的畏懼感。尤其是對理科比較薄弱的學生來說,他們相比其他學生基礎差,思想也會有更大的壓力,教師針對這一群體需要更多的與他們交流,多給他們展示物理在生活當中應用的例子,以此漸漸消除他們對物理的恐懼感,提升學習興趣,促進物理課堂高效開展。

(8)

(9)

(10)

(11)

國外廠商的對應方程可類似得到。

三、經驗研究:不同匯率制度的比較

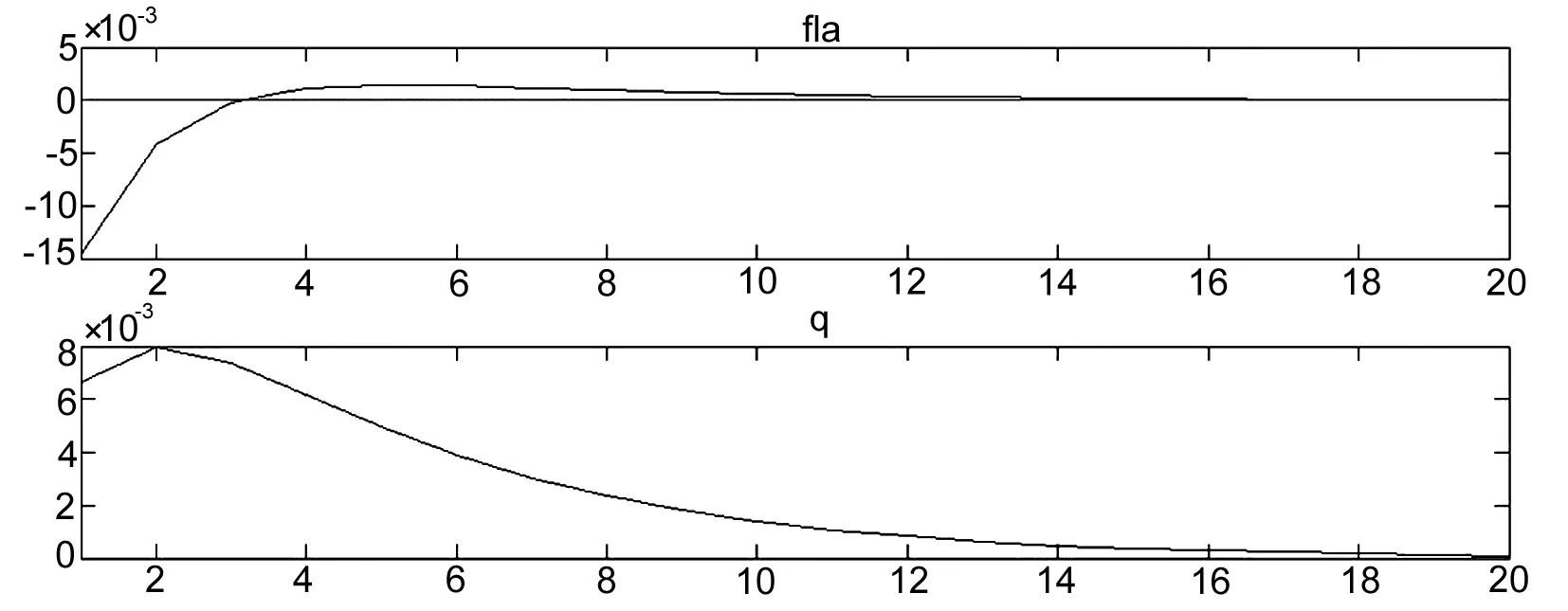

表2 參考一籃子貨幣匯率制度的貝葉斯估計結果

為了方便比較,除中國以外的國家被描述為國外;式(1)、式(2)、式(3)、式(5)、式(8)、式(9)與式(11),加上產品市場均衡條件、勞動市場均衡條件、匯率制度描述方程在穩態水平對數線性化,這些共同構成了一個線性近似系統,描述的一般均衡模型就構成了利用Matlab軟件的Dnare工具包進行動態模擬的基本模型;具體數據包括2005—2014年每個季度的中國國內生產總值數據以及通貨膨脹數據(CPI),來源于EPS全球統計數據分析平臺與中經網統計數據庫。之所以把2005年作為分界線:一是因為在2005年進行了大規模的匯率機制改革,將原先與美元掛鉤的有管理的浮動匯率制變更為參考一籃子貨幣的有管理的浮動匯率制;二是因為2005年數據統計口徑變更,造成2005年前后的國內生產總值數據難以比較。

在具體的處理過程中,將CPI月度數據平均化為季度數據,使用X-11方法進行調整以消除季節因素,并利用HP濾波方法剔除趨勢項。為了模擬順利進行,使用ADF方法對上述經過初步處理的兩組時間序列進行了單位根檢驗。檢驗結果顯示,在5%的顯著性水平下,兩個變量均是零階單整。

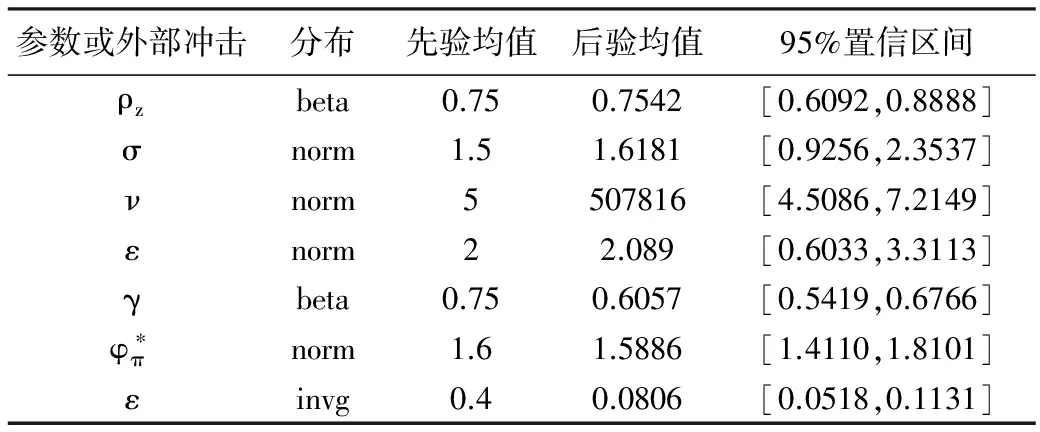

圖1 單獨浮動匯率制度時技術沖擊對國內通貨膨脹和實際匯率的影響

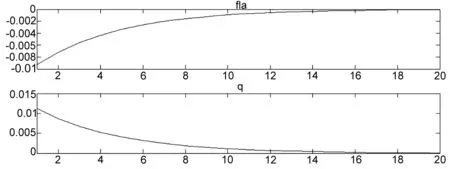

圖2 參考一籃子貨幣匯率制度時技術沖擊對國內通貨膨脹和實際匯率的影響

模型中的參數賦值方法參考了劉斌(2014)的辦法,使用一般靜態參數使用校準的方法進行賦值,而對于其余動態參數則利用貝葉斯方法進行估計。需要校準的參數主要包括勞動的收入份額α,消費者的跨期貼現率β,消費的相對風險回避系數θ,國內產品與國外產品之間的替代彈性η,國內經濟占世界經濟的比重n以及國內貿易開放程度o。根據劉斌(2014)、許先普(2014)所使用數據,設定α=0.5,β=0.99,θ=11,η=3.5,o=0.5,再根據近幾年來中國GDP占世界GDP的比重,設定n=0.15。接下來使用了Matlab中的Dnare工具包,對上述模型進行貝葉斯估計和脈沖響應分析,相關結果見表1、表2和圖1、圖2。

借鑒劉堯成(2010)的研究,將外部沖擊設定為技術沖擊,模擬以技術沖擊為代表的供給沖擊和以貨幣沖擊為代表的需求沖擊,結果發現,與需求沖擊相比,供給沖擊能夠更好地擬合人民幣匯率的波動。根據圖1可知,在單獨浮動匯率制時,正向的技術沖擊先使國內通貨膨脹率降低,隨后再慢慢向穩態靠近,大約要花費17期才能回到穩態水平;而正向的技術沖擊會使真實匯率上升,隨后再慢慢向穩態靠近,真實匯率在本模型中大約要花費17期才能回到穩態水平。在參考一籃子貨幣匯率制時,正向的技術沖擊會先使國內通貨膨脹率降低,隨后再慢慢上升甚至超越了穩態,最后慢慢下降向穩態靠近,大約要花費17期才能回到穩態水平;而正向的技術沖擊會先使真實匯率上升,隨后,先上升后下降并逐漸向穩態靠近,大約要花費20期才能回到穩態水平。

除此之外,在單獨浮動匯率制條件下,通貨膨脹在受到技術沖擊后波動幅度小于0.01個單位,而在參考一籃子貨幣匯率制下,通貨膨脹在受到同等技術沖擊后波動幅度接近0.015個單位;單獨浮動匯率制條件下,實際匯率在受到技術沖擊后的波動幅度約為0.011個單位,而在參考一籃子貨幣匯率制下,實際匯率在受到同等技術沖擊后的波動幅度最大也不過0.008個單位。由此可見,在受到外部沖擊時,單獨浮動匯率制更有利于穩定國內物價水平,而參考一籃子貨幣匯率制更有利于穩定實際匯率。因此,在制定政策時,更偏重于哪種匯率制度取決于政策制定者的目標福利函數。

DSGE模型與傳統宏觀經濟模型可能會在很多基本問題上結論不一,因而不能簡單地將Mundell-Flemin模型的結論套用在DSGE模型中。然而,DSGE模型與傳統宏觀經濟模型最重要的區別是具有微觀基礎,這也是本文使用這一模型作為分析工具的原因。

四、結論和政策建議

首先,在采取單獨浮動匯率制時在面對外部沖擊時,央行可以在短期內通過一定目標的設定,采取較優的貨幣政策穩定各項經濟指標。在執行匯率制度時,人民銀行應該從提高中國居民的社會福利角度出發,綜合國家的遠期與近期目標,選取適合當前形勢的匯率制度。

其次,要進一步加強市場在資源配置中的決定性作用,改革各種制度性障礙,以更好發揮市場的作用;通過公開市場業務等市場手段,減少行政干預色彩濃厚的手段;同時,除了采用傳統的貨幣政策工具,還應重視對經濟活動參與者的預期管理。

范小云,陳雷,祝哲. 2015. 三元悖論還是二元悖論:基于貨幣政策獨立性的最優匯率制度選擇[J]. 經濟學動態(1):55-65.

黃志剛. 2009. 加工貿易經濟中的匯率傳遞:一個DSGE模型分析[J]. 金融研究(11):32-48.

劉斌. 2014. 動態隨機一般均衡模型及其應用[M]. 北京:中國金融出版社.

劉曉輝. 2013. 匯率制度選擇的新政治經濟學研究綜述[J]. 世界經濟(2):137-160.

劉堯成. 2010. 供求沖擊與人民幣匯率的波動:基于DSGE兩國模型的模擬分析[J]. 南方經濟(9):29-39.

王君斌,郭新強. 2014. 經常賬戶失衡、人民幣匯率波動與貨幣政策沖擊[J]. 世界經濟(8):42-69.

許先普. 2014. 中國貨幣政策的結構效應及其協調性研究[D]. 湘潭:湘潭大學.

BRUNO M. 1990. High inflation and the nominal anchors of an open economy [R]. NBER Working Paper, No.w3518.

CLARIDA R, GALI J, GERTLER M. 2001. Optimal monetary policy in open versus closed economies: An integrated approach [J]. American Economic Review, 92(2):248-252.

DORNBUSCH R. 1976. Expectations and exchange rate dynamics [J]. Journal of Political Economy, 84(6):1161-1176.

EDWARDS S, YETATI E L. 2005. Flexible exchange rates as shock absorbers [J]. European Economic Review, 49(8):2079-2105.

FISCHER S. 2001. Exchange rate regimes: Is the Bipolar view correct [J]. Journal of Economic Perspectives, 15(2):3-24.

FRANKEL J A. 1999. No single currency regime is right for all countries or at all times [R]. NBER Working Paper, No.7338.

FRANKEL J A, SCHMUKLER S L, SERVEN L. 2000. Verifiability and the vanishing intermediate exchange rate regime [R]. NBER Working Papers, No.7901.

GHOSH A R, OSTRY J D, CHAMON M. 2015. Two targets, two instruments: Monetary and exchange rate policies in emerging market economies [J]. Journal of International Money & Finance, 12(1):172-196.

JEANNE O, ROSE A K. 2002. Noise trading and exchange rate regimes [J]. Quarterly Journal of Economics, 117(2):537-569.

KOLLMANN R. 2001. The exchange rate in a dynamic-optimizing business cycle model with nominal rigidities: A quantitative investigation [J]. Journal of International Economics, 55(2):243-262.

MCCALLUM B T, NELSON E. 1999. Nominal income targeting in an open-economy optimizing model: A compact exposition [J]. Journal of Monetary Economics, 43(3):553-578.

OBSTFELD M, ROGOFF K. 1995. Exchange Rate Dynamics Redux [J]. Journal of Political Economy, 103(3):624-660.

PAOLI B D. 2009. Monetary policy and welfare in a small open economy [J]. Journal of International Economics, 77(1):11-22.

(責任編輯 張 坤)

Floating or Pegging:Optimal Exchange Rate Regime Based on DSGE Model

LIU FengQin YU Jun

(School of Economics, Dongbei University of Finance and Economics, Dalian 116025)

Taking DSGE as basic model, this paper uses Bayesian estimation method to find differences between exchange rate regimes. The research finds that floating exchange rate regime is good at stabling domestic price, while pegging exchange rate regime with reference to basket of currencies is good at stabling real exchange rate. If policymakers find that domestic price volatility is higher than the threshold, they may pay more attention to the floating exchange rate system. If policymakers find that the volatility of the exchange rate value is higher than the threshold, they may pay more attention to exchange rate regime with reference to basket of currencies.

floating exchange rate regime; basket of currencies; optimal exchange rate regime

2016-06-10

劉鳳芹(1962--),女,遼寧沈陽人,東北財經大學經濟學院教授,博士生導師。 喻 珺(1987--),男,安徽合肥人,東北財經大學經濟學院博士生。

國家自然科學基金項目“特許經營合約中的準租金擠占和治理研究:以4S汽車經營商為例”(71272053)。

F830.92

A

1001-6260(2016)06-0070-07

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18