政策利好 增量可期

2016-12-29 00:00:00徐寒飛高國華

債券 2016年3期

▲ 銀行資產逆周期擴張,風險偏好下降,債券投資大幅上升。

▲ 非標融資需求持續縮減,債券和低風險權益資產仍是未來理財產品配置的重點。

▲ 基本養老金和住房公積金入市,政策利好為債券市場帶來機遇。

2015年銀行、理財與保險資產配置總體情況

(一)銀行:利潤順周期收縮,資產逆周期擴張,但風險偏好已降

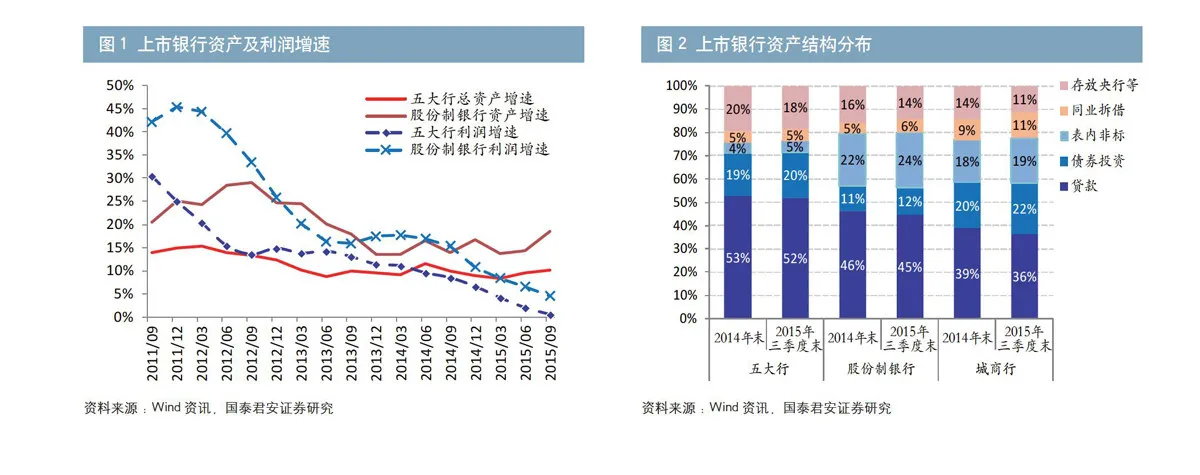

2015年,我國16家上市銀行凈利潤加速下滑,前三個季度凈利潤增速分別為5.4%、3.4%和1.8%。其中,五大行(中、農、工、建、交)前三季度累計凈利潤接近零增長,股份制銀行凈利潤增速分化加大(2%~10%),城商行相對較高(15%~27%)。但上市銀行總資產仍逆勢擴張,前三季度五大行、股份制銀行和城商行總資產同比分別增長10.1%、18.5%和25%,較2014年同期分別上升0.6、4.2和5.1個百分點。比較來看,五大行總資產擴張相對緩慢,股份制銀行和城商行總資產增速明顯加快(見圖1)。

從上市銀行總資產配置結構來看,與2015年初相比,2015年三季度末上市銀行貸款占比下降,其中城商行甚至下滑3個百分點至36%,而節約資本且流動性和周轉率更快的債券投資、表內非標和同業拆借則上升2~5個百分點(見圖2),銀行風險偏好整體下移。

一是信貸擴張意愿不足。16家上市銀行貸款增速從2015年年初的11.7%降至三季度末的10.4%,其中五大行、股份制銀行和城商行分別降至9.4%、13.1%和16.2%,廣義貸存比整體下降。

二是第三季度表內非標投資劇烈收縮,環比下滑近3萬億元。本文在此以買入返售與應收款項之和來衡量銀行表內非標投資。從單個季度來看,2015年第三季度,16家上市銀行表內非標總資產新增量下滑9149億元,較第二季度新增量大幅銳減2.95萬億元。從公布的單一信托數據來看(一般對應銀行委托外部投資),新增規模從二季度的1.13萬億元降至三季度的3608億元,與這一趨勢相符。銀行表內非標收縮的主要原因:(1)表外融資需求下降6萬~8萬億元。三季度新增社會融資表外信貸(委托貸款+信托+未貼現匯票)僅1.24萬億元,而2013年、2014年同期則分別高達6.8萬億元和10.75萬億元。(2)股市衍生資產縮水2萬億元。股市大幅下跌、IPO暫停,使得近2萬億元與股票相關的場外配資、股權質押、定向增發產品、傘形信托、結構化產品遭遇清盤。(3)3.2萬億元的地方政府債務置換,使得與地方政府相關的平臺融資、信托、非標資產等被置換。(4)經風險調整后,非標收益大幅下滑,吸引力相對降低。

三是標準化債券投資大幅增加,配置壓力上升。2015年前三季度,16家上市銀行債券投資(交易+可供出售+持有到期)累計2.95萬億元,較2014年同期多增1.75萬億元,累計同比增長21.2%。其中,五大行債券投資同比增長18.5%,股份制銀行同比增長30.1%,城商行沖高增長44.2%。

四是現金和存放央行類資產數量下降。2015年,在多次降準后,大型銀行、股份制銀行和城商行的資本充足率分別從年初的19.5%、17.5%和15%降至年末的16%、14%和11%左右。在資金環境寬裕的條件下,低收益現金和存放央行類資產數量下降。

(二)銀行理財:“資產荒”來襲,理財競爭仍停在“負債荒”時代

2015年,在宏觀經濟增速放緩的環境下,資金相比資產更加過剩,但銀行對資產負債結構的調整相對滯后,盡管資產端總量在順周期收縮,但負債端的競爭仍在逆周期擴張,尤其是在理財的競爭上,仍追求規模和市場份額的擴張,對零售端客戶理財利率的定位仍維持在高位。

截至2015年末,銀行理財余額已超過23.7萬億元,比2015年初增長8.3萬億元,占GDP的比重達到34%,占居民儲蓄存款的比重超過40%,在體量上已相當于保險和信托資管的總和。2015年下半年以來,盡管部分大行開始主動收縮理財規模,但中小銀行仍逆勢加速擴張。

銀行理財資產配置以債券及貨幣工具、銀行存款、非標債權投資為主。從整體來看,債券及貨幣市場工具占比約為51%,規模為12.1萬億元;銀行存款占比約為22.4%,規模約為5.3萬億元;非標資產投資占比15.7%,規模在3.7萬億元。此外,還包括權益投資、公募基金、衍生品和另類投資等,占比約為3.1%,規模在0.7萬億元左右。具體來看,銀行理財的債券投資占資產的30%左右,其中以信用債投資為主,占債券投資的86%,總規模在6萬億元;利率債占比約為14%,總規模在1萬億元左右。從信用評級偏好來看,高信用評級占主體,AAA級占比53.49%,AA+級占比26.43%,AA級占比16.23%,AA-級及以下的低評級信用債約占3.8%。

銀行理財非標資產結構中,各類收益權占比最大,接近30%,信托貸款占比16.63%,委托貸款占比9%,交易所委托債權占比7.72%。前述四項總和已超過63%。

(三)保險機構資產配置:結構多元化,股權投資空間大

截至2015年末,保險機構總資產為12.3萬億元,同比增長23%,比2015年初新增2.2萬億元,約占GDP的18%,可投資資金總額11.17萬億元,投資規模不斷攀升。2015年,受益于上半年股市大幅上漲,保險綜合投資收益率進一步勁升至7%~9%,創歷史峰值(見圖3)。

保險資產的可投資范圍包括五大類,分別為流動性資產、固定收益資產、權益類資產、不動產和其他金融資產,涵蓋了包括基礎設施債權、不動產、非上市股權、理財、股指、衍生品、創業板等各類資產,成為跨行業、跨資產、跨平臺的全牌照投資者。

在資產配置結構上,保險投資以風險和收益穩健的固定收益資產為主,占比約為40%~43%,平均收益率為3.5%~5%;銀行存款是第二大配置資產,占比約為30%,平均收益率在3%左右;股票和基金投資占比10%~15%,投資收益受市場波動影響較大;長期股權投資及貸款占比5%~10%,投資收益約在6%~8%。此外,還包括買入返售資產、投資性房地產、保險資管產品等,占比為1%~2%左右。

2015年以來,保險資管的負債端資金成本進一步上行。2013年8月,監管政策方面取消了傳統壽險保單 2.5%的利率上限,實行市場化競爭,保險資金成本逐步上升。截至2015年10月,平安、人壽的萬能險利率已分別上升至4.5%和5.05%。在經濟增速放緩和貨幣政策穩中偏寬松的背景下,投資端壓力加大。

2015年以來,保險投資的風險偏好持續提升,存款和債券投資占比顯著下滑,股票和基金投資大幅增加,另類投資(一般包括債權類投資、基礎設施投資、股權類投資)更是迅猛上升。其中,存款和債券投資總量從2015年初的6.08萬億元上升至6.13萬億元,但占比從65%下降至57%;以風險資產為主的股票和基金投資,存量從1萬億元左右上升至1.48萬億元,占比從10%上升至15%;而以另類投資為主的其他投資繼續大幅攀升,總量從2.2萬億元上升至2.98萬億元,占比從23%躍升至28%(見圖4)。

(編者注:請將圖4中的橫軸“2014”改為“2014年末;“2015Q2”改為“2015年2季度末”)

自2015年三季度以來,保險機構以舉牌方式增加權益風險資產配置,相繼有安邦、前海、國華、富德生命、華夏、君康、陽光和百年等近10家險資參與舉牌近30家上市公司。險資舉牌的上市公司,一般以金融、地產和消費等主板藍籌標的為主,一方面股息和凈資產收益率(ROE)相對較高,另一方面通過舉牌可以實施重大影響,從而采用權益法核算投資收益,不受二級市場股價波動的影響,是保險公司未來進行股權投資的一條重要道路。

銀行、理財和保險新增資金與資產配置預測

(一)銀行自營:資產、負債與風險再平衡,投資委外化增加

1.信用風險重定價,利率債安全價值凸顯

2016年,銀行資產端信用風險重定價壓力突出,不良率持續上升。預計銀行風險資產仍將繼續收縮、風險偏好將持續下降。在這種情況下,債券資產尤其是利率債和優質信用債的安全性、流動性價值凸顯。而從2015年四季度開始,一些缺乏資產配置能力的城商行和股份制銀行已經開始主動、大幅地增持債券。

2.銀行自營盤仍面臨較大的被動配置壓力

截至2015年10月末,銀行全年配置盤累計增持債券近5萬億元,主要受到多次降準降息釋放大量流動性、地方政府債務置換使得銀行被動配置壓力上升,以及經濟和信用周期下行情況下銀行風險偏好降低等因素的影響。預計2016年銀行自營盤仍將配置較多的地方債資產。

3.融資表外化和投資委外化趨勢延續

可以預見的是,在未來相當長的一段時間里,市場整體將缺乏高收益資產,只能通過尋找“價值洼地”來提高投資組合收益率。現有大型商業銀行資產管理的規模過于龐大,因此將部分投資資金外包以獲取主動資產管理的超額收益很可能是大勢所趨。

4.資產轉為順周期收縮,投資組合前沿將擴展

預計銀行總資產規模將從2015年的逆周期大幅擴張,轉變為2016年的順周期收縮。投資領域將從債券、信貸等類固定收益市場,逐步進入股票、股權、期貨等資本市場,擴展投資組合的前沿。

(二)理財產品:債券和低風險類權益資產仍是配置重點

預計2016年銀行理財規模將從2015年的約23萬億元上升到28萬億元,凈增量為4萬~5萬億元,增速有所放緩,部分大行甚至開始收縮保本理財等高成本負債。從收益率水平看,理財預期收益率將從目前的4.5%左右下降100bp至3.5%附近。

銀行理財資產端平均久期為9個月左右,意味著平均每三個季度資產將全部重定價一次。其中,債券、貨幣市場工具、銀行存款等資產的配置期限在一年以內,非標資產的期限一般在一年至一年半左右,委外資金投資期限一般也在一年左右,資產錯配和杠桿水平并不高。隨著年初非標、協議存款和委外權益資產陸續到期,商業銀行資產將面臨很大的再配置和重定價后收益率下行的壓力。

2015年類固定收益資產的總供給在股市大幅下跌前為4.2萬億元,在股市下跌后只有2.8萬億元,且對于增發、配股、分級AB、股權質押等結構化產品,均面臨股市下跌引發的流動性風險和本金虧損風險,其總的體量和風險調整的收益回報均難以滿足理財資金大規模配置的需求。

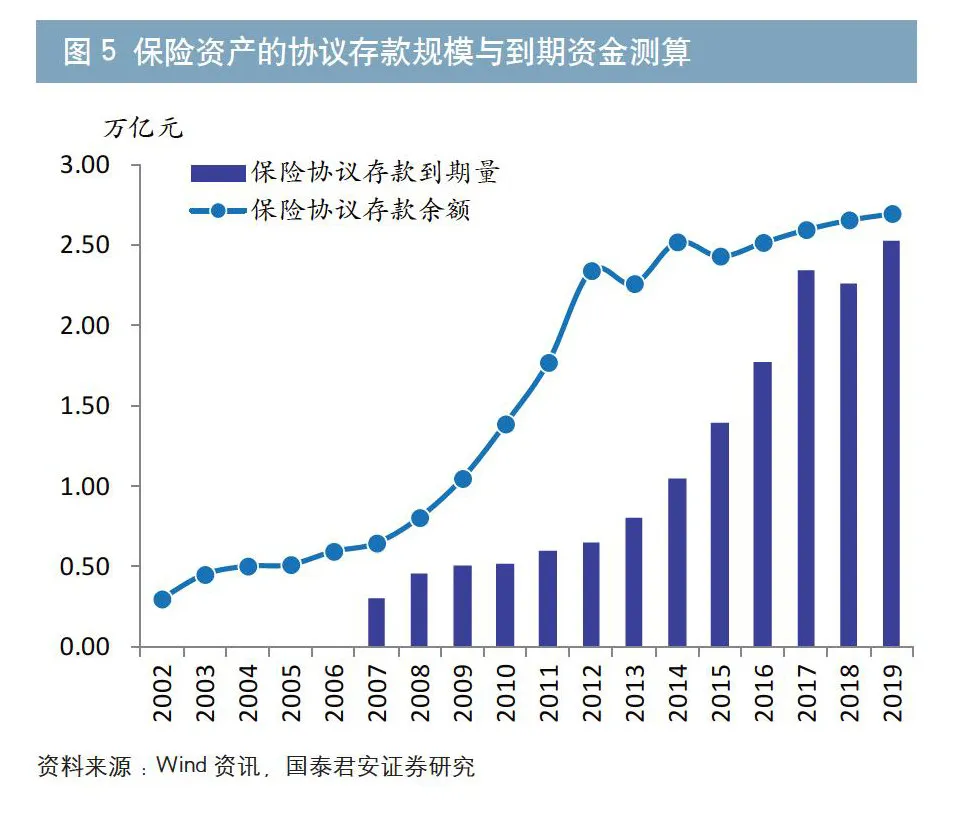

(三)保險:2016年協議存款到期高峰,債券、股權投資上升

預計2016年保險資管規模將保持逆勢擴張勢頭,同比增速維持在20%左右,年末將達到12.5萬億元,新增資金量近2.5萬億元,投資收益率將維持在目前6%~7%的較高水平。

1.協議存款面臨到期高峰

在保險資產配置中,協議存款期限一般為5年,信托產品約為2年,債券平均久期為5年左右。2016年將面臨大量協議存款(2011年配置)和非標信托產品(2013年非標擴張)到期的情況。

2.資產配置轉換需求增加

2011年資金利率高企,保險5年期協議存款利率在5.5%左右,在當時的保險資產配置中占比35%左右,如果按5年到期來估算,2016—2017年協議存款到期量將在1.4萬億元左右,年新增到期量估計在3000億~5000億元。但目前最新的5年期協議存款利率在3.6%~4%左右,收益率下降明顯,目前協議存款占比已壓縮至25%上下,預計2016年將有4000億元左右的協議存款到期,面臨資產轉換的配置壓力(見圖5)。

3.新增非標資產配置下降,增量資金重回金融資產

保險對非標的配置從2013年末才開始,由于非標(以信托產品為主)期限為2年左右,即將迎來到期高峰,但是對于不少大中型保險公司而言,非標投資面臨無合適資產可配的困境。預計2016年保險新增的2.5萬億元資金中將有更大比重轉移到債券、股票、基金、股權、不動產等資產上。

政策利好為債券市場帶來機遇

(一)基本養老金入市,萬億元資金進場可期

養老保險資金是資本市場上最為重要的長期機構投資者,中國養老保險資金體系分為三大支柱,分別為基本養老基金、全國社保基金和企業年金。截至2014年末,這三類基金規模分別為3.56萬億元、1.53萬億元和7689億元,總規模合計約為5.86萬億元。

以往我國的基本養老基金按規定進入財政專戶,由各省級社保機構分散管理,投資范圍僅限于國債和銀行存款。根據社科院發布的《中國養老金發展報告》,在2001—2010年間,我國養老保險基金年均投資收益率低于2%,低于年均通脹值2.14%,資產面臨貶值風險。

2015年8月,國務院發布《基本養老保險基金投資管理辦法》,基本養老保險金投資范圍大幅擴展,為債市帶來長期新增資金和資產需求。養老金風險偏好和風險資產配置的提升是一個相對長期、緩慢的過程。就短期而言,將首先擴張對金融債、企業債、中票、地方政府債等中高等級債券的需求,以基本養老金3.6萬億元的規模預測,即使其中30%的資金用于投資債券,就將帶來1萬億元以上的新增資金入場。此外,對股票、基建和股權等大類資產的投資也將逐步試水增長。(二)住房公積金入市,可投資利率債和高等級信用債

以往我國住房公積金僅能投資國債和委托存款,會面臨貶值和收益率下滑的風險。截至2014年末,國債余額為48.86億元。2014年公積金收入主要來源結構為委托存款利息405億元,占比27%;委托貸款利息1082億元,占比72.3%;國債利息和其他收入分別為6.08億元和3.77億元,合計占比0.65%。

2015年11月20日,國務院法制辦就《住房公積金管理條例(修訂送審稿)》征求意見。為促進資金保值增值,規定在保證公積金提取和貸款的前提下,可以將住房公積金用于購買國債、大額存單、地方政府債、政策性金融債、住房貸款支持證券(MBS)等高信用等級產品,這為住房公積金擴大投資范圍帶來了契機。

根據住建部披露,截至2015年7月末,中國住房公積金繳存職工1.1億人,余額為3.97萬億元左右。根據新政策,擴大住房公積金進入債券市場規模,將為市場提供更多流動性,提高國債、地方政府債、政策性銀行債、MBS和高等級信用債的市場需求,提高交易活躍度,預計每年可為市場帶來超過5000億元的新增資金,同時促進利率水平維持低位。

作者單位:國泰君安證券研究所

責任編輯:印穎 羅邦敏