人力資源服務(wù)營(yíng)改增稅務(wù)處理淺析

2016-12-26 07:45:01聶坤富

財(cái)政監(jiān)督 2016年16期

關(guān)鍵詞:服務(wù)

●聶坤富

人力資源服務(wù)營(yíng)改增稅務(wù)處理淺析

●聶坤富

財(cái)政部、國(guó)家稅務(wù)總局印發(fā)了 《關(guān)于進(jìn)一步明確全面推開(kāi)營(yíng)改增試點(diǎn)有關(guān)勞務(wù)派遣服務(wù)、收費(fèi)公路通行費(fèi)抵扣等政策的通知》(財(cái)稅 〔2016〕47號(hào),以下簡(jiǎn)稱財(cái)稅〔2016〕47號(hào)文),針對(duì)營(yíng)改增試點(diǎn)期間勞務(wù)派遣服務(wù)等政策作出了補(bǔ)充通知。電信運(yùn)營(yíng)企業(yè)較多采用勞務(wù)用工形式,全面營(yíng)改增后,勞務(wù)派遣服務(wù)、人力資源外包服務(wù)適用稅收政策不同,但相關(guān)稅收政策文件中未充分明確勞務(wù)派遣、人力資源外包、業(yè)務(wù)外包的具體含義。勞務(wù)派遣、人力資源外包、業(yè)務(wù)外包三種用工方式名稱類似、涵義不同,其業(yè)務(wù)實(shí)質(zhì)是企業(yè)判斷應(yīng)取得何種形式發(fā)票的關(guān)鍵。本文以相關(guān)稅收政策為基礎(chǔ),結(jié)合電信運(yùn)營(yíng)企業(yè)實(shí)際業(yè)務(wù)作簡(jiǎn)要分析,以期能為電信運(yùn)營(yíng)企業(yè)實(shí)務(wù)處理提供參考。

人力資源服務(wù) 稅收政策實(shí)務(wù)處理

一、人力資源服務(wù)概念與特點(diǎn)

全面營(yíng)改增后,勞務(wù)派遣服務(wù)、人力資源外包服務(wù)適用稅收政策不同,但相關(guān)稅收政策文件中未充分明確勞務(wù)派遣、人力資源外包、業(yè)務(wù)外包的具體含義與區(qū)別。勞務(wù)派遣、人力資源外包、業(yè)務(wù)外包三種用工方式名稱類似、涵義不同,其業(yè)務(wù)實(shí)質(zhì)是企業(yè)判斷應(yīng)取得何種形式發(fā)票的關(guān)鍵。

財(cái)稅〔2016〕47號(hào)文僅給出了勞務(wù)派遣服務(wù)的基本概念,對(duì)于人力資源外包服務(wù)與業(yè)務(wù)外包服務(wù)只能根據(jù)行業(yè)規(guī)定及業(yè)務(wù)內(nèi)容來(lái)理解。人力資源外包是指與委托方簽訂代理服務(wù)性質(zhì)的合同,代為提供人員招聘、員工發(fā)放工資、繳納社會(huì)保險(xiǎn)費(fèi)和住房公積金、檔案管理等服務(wù)。業(yè)務(wù)外包是指電信運(yùn)營(yíng)企業(yè)根據(jù)自身經(jīng)營(yíng)戰(zhàn)略將部分非核心業(yè)務(wù)和功能,例如前臺(tái)業(yè)務(wù)受理、網(wǎng)絡(luò)末梢維護(hù)等,委托給企業(yè)外部的專業(yè)服務(wù)機(jī)構(gòu)或其他經(jīng)濟(jì)組織的運(yùn)營(yíng)模式。在社會(huì)保險(xiǎn)費(fèi)和住房公積金方面,勞務(wù)派遣是勞務(wù)派遣公司以自身名義為員工辦理登記并繳納;人力資源外包是委托方以自身名義為員工辦理登記,但由人力資源外包公司代為發(fā)放;業(yè)務(wù)外包中勞動(dòng)者的社會(huì)保險(xiǎn)費(fèi)和住房公積金由外包公司以自身名義為員工辦理登記并繳納。

電信運(yùn)營(yíng)企業(yè)主要有勞務(wù)派遣和業(yè)務(wù)外包兩種勞務(wù)用工方式。勞務(wù)派遣必須遵循人力資源和社會(huì)保障部發(fā)布的《勞務(wù)派遣暫行規(guī)定》,其主要特點(diǎn)是派遣公司與用工單位簽署勞務(wù)派遣協(xié)議;勞動(dòng)者直接由用工單位進(jìn)行管理;其報(bào)酬由派遣公司支付;勞務(wù)派遣公司必須是嚴(yán)格按照勞動(dòng)合同法以及勞務(wù)派遣行政許可實(shí)施辦法規(guī)定設(shè)立的、獲得勞務(wù)派遣行政許可的法人實(shí)體;用工單位使用勞務(wù)派遣用工數(shù)量被要求控制在用工總量的10%以內(nèi)。委托單位業(yè)務(wù)外包的主要目的是降低成本、提高效率。委托單位對(duì)工作和業(yè)務(wù)提出要求,由外包公司自行安排相應(yīng)的勞動(dòng)者;業(yè)務(wù)外包中,除開(kāi)特別規(guī)定的法規(guī),一般不對(duì)外包公司設(shè)立額外的經(jīng)營(yíng)資質(zhì)要求。

勞務(wù)派遣與業(yè)務(wù)外包兩者還存在以下區(qū)別:一是法律適用方面,業(yè)務(wù)外包適用合同法,勞務(wù)派遣適用勞動(dòng)合同法。二是勞動(dòng)者管理方面,業(yè)務(wù)外包中從事外包勞務(wù)的勞動(dòng)者由外包公司直接管理,委托單位不直接對(duì)其進(jìn)行管理;勞務(wù)派遣中,用工單位的各項(xiàng)規(guī)章制度適用于被派遣勞動(dòng)者,即由用工單位對(duì)勞動(dòng)者直接進(jìn)行管理。三是風(fēng)險(xiǎn)承擔(dān)方面,業(yè)務(wù)外包中,外包公司招用勞動(dòng)者有一定的用工風(fēng)險(xiǎn),勞動(dòng)者從事外包勞務(wù)有一定的勞動(dòng)風(fēng)險(xiǎn),委托單位不承擔(dān)這些風(fēng)險(xiǎn);而對(duì)于勞務(wù)派遣,作為勞務(wù)派遣三方協(xié)議中的一方主體,用工單位承擔(dān)一定的用工風(fēng)險(xiǎn),并承擔(dān)勞動(dòng)者的勞動(dòng)風(fēng)險(xiǎn),另外,勞務(wù)派遣公司由于違法,損害到被派遣勞動(dòng)者利益的,用工單位需承擔(dān)連帶賠償責(zé)任。四是財(cái)務(wù)與勞資統(tǒng)計(jì)口徑方面,業(yè)務(wù)外包中,委托單位支付的包括勞動(dòng)者勞動(dòng)報(bào)酬在內(nèi)的外包費(fèi)用不納入委托單位人工成本;在勞務(wù)派遣中,勞務(wù)派遣人員勞動(dòng)報(bào)酬納入用工單位人工成本。

二、稅收政策規(guī)定與解讀

(一)勞務(wù)派遣服務(wù)

納稅人提供勞務(wù)派遣服務(wù)總體上遵循財(cái)稅〔2016〕36號(hào)文件中“現(xiàn)代服務(wù)—商務(wù)輔助服務(wù)—人力資源服務(wù)”稅目規(guī)定。

1、一般納稅人提供勞務(wù)派遣服務(wù)計(jì)稅方法。

(1)一般計(jì)稅方法。銷售額為取得的全部?jī)r(jià)款和價(jià)外費(fèi)用,按照一般計(jì)稅方法計(jì)算繳納增值稅,適用稅率為6%。

應(yīng)納稅額=當(dāng)期銷售額/(1+6%)×6%-當(dāng)期進(jìn)項(xiàng)稅額

(2)簡(jiǎn)易計(jì)稅方法。采用差額納稅,銷售額應(yīng)在取得的全部?jī)r(jià)款和價(jià)外費(fèi)用基礎(chǔ)上,減去付給勞務(wù)派遣工的工資、福利以及住房公積金、社保費(fèi)等費(fèi)用,計(jì)算繳納增值稅采用簡(jiǎn)易征稅辦法中的征收率5%。

應(yīng)納稅額=(全部?jī)r(jià)款和價(jià)外費(fèi)用-扣除額)/(1+5%)× 5%

2、小規(guī)模納稅人提供勞務(wù)派遣服務(wù)計(jì)稅方法。

(1)按照正常簡(jiǎn)易計(jì)稅方法納稅。以取得的全部?jī)r(jià)款和價(jià)外費(fèi)用為銷售額,按照簡(jiǎn)易計(jì)稅方法依3%的征收率計(jì)算繳納增值稅。

應(yīng)納稅額=全部?jī)r(jià)款和價(jià)外費(fèi)用/(1+3%)×3%

糧食秸稈資源可利用量。長(zhǎng)時(shí)間以來(lái),伏牛山區(qū)的傳統(tǒng)產(chǎn)業(yè)以農(nóng)業(yè)為主體,但由于地處山區(qū),有著大面積荒蕪的山坡,有著豐富的草資源,人工種植的草也很充足。伏牛山區(qū)的農(nóng)民很少使用農(nóng)業(yè)秸稈來(lái)飼養(yǎng)牲畜。因此,伏牛山區(qū)有著相對(duì)較高的農(nóng)業(yè)秸稈生物質(zhì)資源保障系數(shù)。國(guó)家發(fā)改委發(fā)布的《農(nóng)作物生物質(zhì)直接燃燒發(fā)電項(xiàng)目資源調(diào)查評(píng)價(jià)技術(shù)規(guī)定》中農(nóng)作物生物質(zhì)可利用系數(shù)為0.5,根據(jù)農(nóng)業(yè)秸稈生物質(zhì)資源可利用量等于秸稈資源可獲得量乘以資源可利用系數(shù)公式,可以得出伏牛山區(qū)農(nóng)業(yè)秸稈資源年可利用量為263.105萬(wàn)噸

(2)按照簡(jiǎn)易計(jì)稅方法依5%差額納稅,計(jì)稅方法同一般納稅人。

3、提供勞務(wù)派遣服務(wù)開(kāi)票規(guī)定。

(1)全額計(jì)稅開(kāi)票。一般納稅人自行開(kāi)具全額增值稅專用發(fā)票,小規(guī)模納稅人到稅務(wù)機(jī)關(guān)代開(kāi)全額增值稅專用發(fā)票,接受服務(wù)方按取得的增值稅專用發(fā)票上注明的增值稅額,按照相關(guān)規(guī)定從銷項(xiàng)稅額中抵扣。

(2)差額計(jì)稅開(kāi)票。差額計(jì)稅開(kāi)票操作流程如下:通過(guò)稅控系統(tǒng)增值稅發(fā)票管理模塊中差額征稅開(kāi)票功能,錄入含稅銷售額(全部?jī)r(jià)款和價(jià)外費(fèi)用)和扣除額,系統(tǒng)自動(dòng)計(jì)算稅額和不含稅金額,備注欄自動(dòng)打印 “差額征稅”字樣,且發(fā)票不能與其他應(yīng)稅行為混合開(kāi)具。

4、其他關(guān)注事項(xiàng)。根據(jù)國(guó)家稅務(wù)總局2016年第34號(hào)公告的規(guī)定,電信運(yùn)營(yíng)企業(yè)接受外部勞務(wù)派遣用工發(fā)生的費(fèi)用,由于支付形式的不同,費(fèi)用的會(huì)計(jì)處理及可取得的發(fā)票也不同。若電信運(yùn)營(yíng)企業(yè)按協(xié)議向勞務(wù)派遣公司支付相關(guān)費(fèi)用,則作為勞務(wù)租賃費(fèi);若電信運(yùn)營(yíng)企業(yè)直接向派遣人員支付相關(guān)費(fèi)用,則作為工資薪金支出和職工福利費(fèi)支出,電信運(yùn)營(yíng)企業(yè)另外向派遣公司支付的服務(wù)費(fèi)作為勞務(wù)租賃費(fèi)。若電信運(yùn)營(yíng)企業(yè)向勞務(wù)派遣公司支付相關(guān)費(fèi)用,可以根據(jù)勞務(wù)派遣公司稅務(wù)資質(zhì)及開(kāi)票能力取得全額或者差額的增值稅專用發(fā)票;若電信運(yùn)營(yíng)企業(yè)直接向派遣人員支付相關(guān)費(fèi)用,這部分費(fèi)用作為工資或福利費(fèi)用,將不能取得增值稅發(fā)票,僅向派遣公司支付的服務(wù)費(fèi)可取得增值稅專用發(fā)票。

(二)人力資源外包服務(wù)

人力資源外包服務(wù)按照財(cái)稅〔2016〕36號(hào)文件中“現(xiàn)代服務(wù)—商務(wù)輔助服務(wù)—經(jīng)紀(jì)代理服務(wù)”稅目規(guī)定計(jì)算繳納增值稅。無(wú)論是否選擇簡(jiǎn)易征收,其銷售額均為全部?jī)r(jià)款和價(jià)外費(fèi)用扣除代收代付項(xiàng)目 (代為支付給客戶單位員工的工資以及代繳納的住房公積金、社會(huì)保險(xiǎn)費(fèi))后余額。小規(guī)模納稅人適用3%的征收率,一般納稅人適用6%的稅率;一般納稅人也可以按照簡(jiǎn)易計(jì)稅方法以5%的征收率計(jì)算繳納增值稅。

(1)一般計(jì)稅方法。銷售額為收取的全部款項(xiàng)和價(jià)外費(fèi)用扣除代付項(xiàng)目后的余額,按照一般計(jì)稅方法計(jì)算繳納增值稅,適用稅率為6%。

應(yīng)納稅額=(全部?jī)r(jià)款和價(jià)外費(fèi)用-代收代付項(xiàng)目)/(1+ 6%)×6%-當(dāng)期進(jìn)項(xiàng)稅額

(2)簡(jiǎn)易計(jì)稅方法。以收取的全部款項(xiàng)和價(jià)外費(fèi)用扣除代收代付項(xiàng)目后余額為銷售額,按照簡(jiǎn)易計(jì)稅方法依5%的征收率計(jì)算繳納增值稅。

應(yīng)納稅額=(全部?jī)r(jià)款和價(jià)外費(fèi)用-代收代付項(xiàng)目)/(1+ 5%)×5%

2、小規(guī)模納稅人提供人力資源外包服務(wù)計(jì)稅方法。銷售額為收取的全部款項(xiàng)和價(jià)外費(fèi)用扣除代付項(xiàng)目后的余額,按照簡(jiǎn)易計(jì)稅方法依3%的征收率計(jì)算繳納增值稅。

應(yīng)納稅額=(全部?jī)r(jià)款和價(jià)外費(fèi)用-代收代付項(xiàng)目)/(1+ 3%)×3%

上述提供勞務(wù)派遣服務(wù)差額計(jì)稅開(kāi)票以及人力資源外包服務(wù)中,支付給勞動(dòng)者的工資、福利和辦理的社會(huì)保險(xiǎn)費(fèi)、住房公積金等相關(guān)費(fèi)用可以開(kāi)具普通發(fā)票,但均不得開(kāi)具增值稅專用發(fā)票。

三、比較分析與應(yīng)對(duì)建議

下面通過(guò)舉例,計(jì)算不同情況下電信運(yùn)營(yíng)企業(yè)可抵扣增值稅額及承擔(dān)成本,從而給出實(shí)務(wù)處理應(yīng)對(duì)建議。

(一)接受勞務(wù)派遣服務(wù)

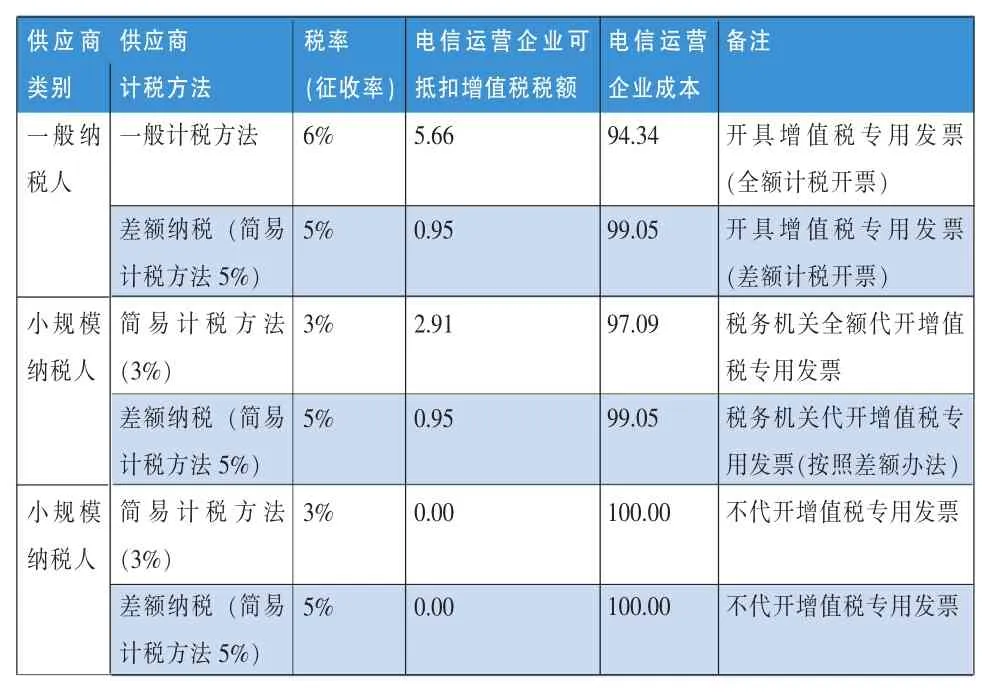

假設(shè)某勞務(wù)派遣公司向電信運(yùn)營(yíng)企業(yè)提供勞務(wù)派遣服務(wù),合同金額(含稅銷售額)100萬(wàn)元,其中,向電信運(yùn)營(yíng)企業(yè)收取80萬(wàn)元用于支付勞務(wù)派遣員工的工資、福利和為其辦理的住房公積金及社保費(fèi)等相關(guān)費(fèi)用,管理服務(wù)費(fèi)20萬(wàn)元。供應(yīng)商不同稅務(wù)資質(zhì)及計(jì)稅方法下電信運(yùn)營(yíng)企業(yè)可抵扣增值稅額及承擔(dān)成本如表1。

表1 接受勞務(wù)派遣服務(wù)可抵扣增值稅額及承擔(dān)成本表

由表1可見(jiàn),在相同的合同支付金額下,電信運(yùn)營(yíng)企業(yè)若能取得由一般納稅人按一般計(jì)稅方法開(kāi)具的全額增值稅專用發(fā)票,電信運(yùn)營(yíng)企業(yè)的成本負(fù)擔(dān)最低。但并非僅考慮一般納稅人供應(yīng)商,若小規(guī)模納稅人愿意降低服務(wù)收費(fèi),可能選擇小規(guī)模納稅人供應(yīng)商對(duì)電信運(yùn)營(yíng)企業(yè)更為有利,具體如表2。

表2 接受勞務(wù)派遣服務(wù)供應(yīng)商議價(jià)比較表

由表2可見(jiàn),若到稅務(wù)機(jī)關(guān)代開(kāi)增值稅專用發(fā)票的小規(guī)模納稅人服務(wù)收費(fèi)不高于96.82萬(wàn)元,不代開(kāi)增值稅專用發(fā)票的小規(guī)模納稅人服務(wù)收費(fèi)不高于93.66萬(wàn)元,選擇小規(guī)模納稅人供應(yīng)商對(duì)電信運(yùn)營(yíng)企業(yè)更有利。

(二)接受人力資源外包服務(wù)

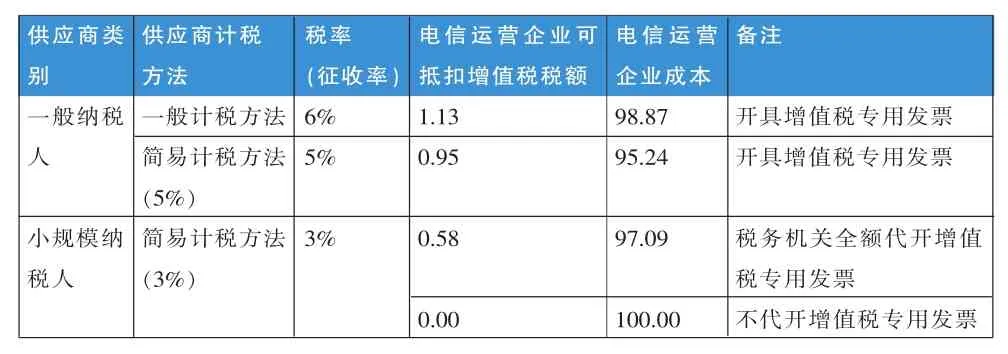

假設(shè)上例為某人力資源外包服務(wù)供應(yīng)商向電信運(yùn)營(yíng)企業(yè)提供人力資源外包服務(wù),其他相同。供應(yīng)商不同稅務(wù)資質(zhì)及計(jì)稅方法下電信運(yùn)營(yíng)企業(yè)可抵扣增值稅額及承擔(dān)成本如表3。

表3 接受人力資源外包服務(wù)可抵扣增值稅額及承擔(dān)成本表

由表3可見(jiàn),在相同的合同支付金額下,電信運(yùn)營(yíng)企業(yè)若能取得由一般納稅人按一般計(jì)稅方法開(kāi)具的全額增值稅專用發(fā)票,電信運(yùn)營(yíng)企業(yè)的成本負(fù)擔(dān)最低。與上面接受勞務(wù)派遣服務(wù)舉例同理,若小規(guī)模納稅人愿意降低服務(wù)收費(fèi),可能選擇小規(guī)模納稅人供應(yīng)商對(duì)電信運(yùn)營(yíng)企業(yè)更為有利。

(三)接受業(yè)務(wù)外包服務(wù)

對(duì)于電信運(yùn)營(yíng)企業(yè)接受業(yè)務(wù)外包服務(wù),需視簽署合同中約定的具體外包服務(wù)內(nèi)容進(jìn)行判斷,例如按照現(xiàn)代服務(wù)業(yè)下的信息技術(shù)服務(wù)等取得6%稅率的增值稅專用發(fā)票等。

綜上所述,電信運(yùn)營(yíng)企業(yè)應(yīng)根據(jù)勞務(wù)提供單位稅務(wù)資質(zhì)及專票提供能力,以綜合成本最優(yōu)為目標(biāo),創(chuàng)新合作模式和管理方式,按照互惠互利的原則制定不同的服務(wù)采購(gòu)策略。在供應(yīng)商為一般納稅人且選擇一般計(jì)稅方法情形下,電信運(yùn)營(yíng)企業(yè)選擇勞務(wù)派遣服務(wù)和業(yè)務(wù)外包服務(wù)可抵扣增值稅稅額較大,稅負(fù)較低,但若存在勞務(wù)派遣公司按照簡(jiǎn)易計(jì)稅方法依5%差額納稅情形或者接受人力資源外包服務(wù),還需考慮全部?jī)r(jià)款和價(jià)外費(fèi)用中扣除金額(工資、福利和為其辦理社會(huì)保險(xiǎn)費(fèi)及住房公積金等相關(guān)費(fèi)用)的比例綜合計(jì)算稅負(fù)平衡點(diǎn),同時(shí)也需要考慮小規(guī)模納稅人降低服務(wù)收費(fèi)情況,進(jìn)而選擇最優(yōu)的服務(wù)采購(gòu)方案。

(作者單位:中國(guó)電信股份有限公司廣東分公司)

1.蔡青宇.2015.新常態(tài)下電信運(yùn)營(yíng)企業(yè)如何做好稅收籌劃—基于“營(yíng)改增”的角度[J].財(cái)經(jīng)界,7。

2.胡肖依.2013.營(yíng)改增政策對(duì)外包服務(wù)行業(yè)的影響分析[J].中國(guó)證券期貨,7。

3.康世碩.2012.試析“營(yíng)改增”政策試點(diǎn)對(duì)服務(wù)外包產(chǎn)業(yè)發(fā)展的影響[J].會(huì)計(jì)之友,21。

4.鄺斌雄.2013.營(yíng)業(yè)稅改征增值稅對(duì)電信企業(yè)的影響及對(duì)策研究[D].武漢:華中科技大學(xué)。

5.王麗華.2015.營(yíng)改增對(duì)人力資源服務(wù)公司的影響分析[J].財(cái)經(jīng)界,19。

(本欄目責(zé)任編輯:王光俊)

猜你喜歡

杭州金融研修學(xué)院學(xué)報(bào)(2022年5期)2022-06-15 11:41:48

今日農(nóng)業(yè)(2019年14期)2019-09-18 01:21:54

今日農(nóng)業(yè)(2019年12期)2019-08-15 00:56:32

今日農(nóng)業(yè)(2019年11期)2019-08-13 00:49:08

今日農(nóng)業(yè)(2019年13期)2019-08-12 07:59:04

今日農(nóng)業(yè)(2019年10期)2019-01-04 04:28:15

今日農(nóng)業(yè)(2019年15期)2019-01-03 12:11:33

今日農(nóng)業(yè)(2019年16期)2019-01-03 11:39:20

銅仁學(xué)院學(xué)報(bào)(2018年4期)2018-06-13 03:21:34

商周刊(2017年9期)2017-08-22 02:57:56