“營改增”對應建筑工程計價體系的演變和對施工利潤的影響

2016-12-23 08:39:03張偉中鐵八局成都同新房地產(chǎn)開發(fā)有限公司四川成都610084

中國房地產(chǎn)業(yè) 2016年19期

文/張偉 中鐵八局成都同新房地產(chǎn)開發(fā)有限公司 四川成都 610084

“營改增”對應建筑工程計價體系的演變和對施工利潤的影響

文/張偉 中鐵八局成都同新房地產(chǎn)開發(fā)有限公司 四川成都 610084

“營改增”在建筑業(yè)已經(jīng)開始實施,稅收體系的改變將對中國建筑業(yè)的發(fā)展產(chǎn)生深遠影響,“營改增”一方面將促進中國建筑業(yè)整體管理水平的提升,同時由于稅收模式的改變也為中國建筑企業(yè)帶來了巨大壓力。只有充分了解營業(yè)稅改為增值稅對應引起的整個建筑工程計價體系的變化,才能知道營改增對施工利潤的影響的核心原理,建筑企業(yè)才能從根本上制定相應對策應對挑戰(zhàn)。

營改增;計價;利潤;成本

2016年5月1日起,中國大陸地區(qū)全面推開營業(yè)稅改增值稅(以下簡稱“營改增)試點工作,建筑業(yè)納入試點范圍。增值稅即對增值額納稅,符合稅收的基本原理和消除重復征稅。增值稅和營業(yè)稅并存破壞了增值稅進項稅額抵扣的鏈條,嚴重影響了增值稅作用的發(fā)揮,“營改增”對完善我國稅收體系有重要意義。同時營業(yè)稅改增值稅也會對應引起我國工程計價體系的變化,從而對施工企業(yè)利潤的獲取產(chǎn)生重大影響。通過“營改增”將倒逼施工企業(yè)提升管理水平,優(yōu)勝劣汰,有利于社會的專業(yè)化分工,促進產(chǎn)業(yè)升級。

“營改增”對應建筑工程計價體系的演變

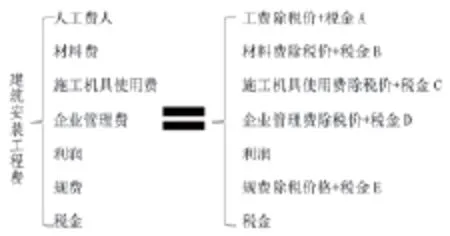

建筑工程行業(yè)本處于完全競爭的市場環(huán)境,理論上其價格組成可由建筑企業(yè)根據(jù)自身情況和市場環(huán)境自行調(diào)整,但是現(xiàn)階段我國建筑企業(yè)普遍管理水平較低,大部分企業(yè)沒有自己的成本測算體系,為指導企業(yè)報價,同時為方便招標人對施工企業(yè)報價的合理性進行分析,國家財政部與建設部對建筑工程價格組成做了統(tǒng)一規(guī)定,建筑安裝工程費由人工費、材料費、施工機具使用費、企業(yè)管理費、利潤、規(guī)費、稅金組成,由于此費用構(gòu)成里面已經(jīng)包含了施工企業(yè)的合理利潤,因此建安工程費也可視為工程的交易價格,即施工企業(yè)從業(yè)主方所收取的全部收入。

在營業(yè)稅計稅模式之下,建安工程費除利潤、稅金以外的其他各項費用均為含稅費用,稅金是在計算出稅前工程造價,即人工費、材料費、施工機具使用費、企業(yè)管理費、利潤之和后,按照營業(yè)稅的稅率再進行計算,由于營業(yè)稅屬于價內(nèi)稅,在工程實踐中通常是先計算出綜合稅率(同時考慮到附加稅費),然后用稅前工程造價乘以綜合稅率,即為本項目的稅金。也就是說,在營業(yè)稅模式之下,稅金是采用實報實銷的方式,最終完全計入建筑安裝工程費(交易價格)由業(yè)主承擔,施工企業(yè)不用承擔任何納稅風險。

圖一 營業(yè)稅模式之下建筑安裝工程費構(gòu)成

在增值稅模式之下,按照增值稅的一般原理,增值稅只對增值部分進行納稅,此時建安工程費中的稅金(即施工企業(yè)的實際納稅金額)等于施工企業(yè)的銷項稅減去施工企業(yè)的進項稅。而施工企業(yè)的進項稅正是由圖一中稅金A~稅金E各項組成。因此在增值稅模式之下,建筑安裝工程費構(gòu)成如下:

圖二 增值稅模式之下建筑安裝工程費構(gòu)成

建筑安裝工程費=不含稅建筑安裝工程費+稅A~稅E+稅金

其中:稅A+稅B+稅C+稅D+稅E=進項稅額

稅金=銷項稅額-進項稅額

則有:建筑安裝工程費=不含稅建筑安裝工程費+進項稅額+(銷項稅額-進向稅額)=不含稅建筑安裝工程費+銷項稅額

根據(jù)國家稅務總局規(guī)定,銷售建筑服務的銷項稅額計算公式為:

銷項稅=不含稅建筑安裝工程費*稅率

即在增值稅模式之下,建筑安裝工程費(工程交易價格)=不含稅建筑安裝工程*(1+增值稅稅率)

由于建筑業(yè)增值稅的稅率固定,因此在一項工程承包范圍明確之后,此項工程的建筑安裝工程費(交易價格)是確定的,即施工企業(yè)從業(yè)主方所取得的全部收入已經(jīng)確定,但是施工企業(yè)的實際納稅金額則由施工企業(yè)所取得的進項稅額決定。

施工企業(yè)實際納稅金額=銷項稅額-進項稅額

“營改增”對施工企業(yè)利潤的影響

在中國當前市場環(huán)境之下,由于施工企業(yè)的供應商水平、資信狀況參差不齊,勞務服務市場欠規(guī)范,砂、石、水泥等地材采購容易受工程所在地外部因素干擾,因此施工企業(yè)能獲得的進項稅額處于不可確定狀態(tài),進而引起的是施工企業(yè)的實際稅負也處于不可確定狀態(tài),又因為施工企業(yè)從業(yè)主方取得的全部收入固定,因此能取得多少的進項稅去抵扣銷項稅,將直接影響到施工企業(yè)的實際稅負,決定施工企業(yè)的實際收益,進項稅獲取與利潤獲取處于同等地位。

根據(jù)國家稅務總局公布的建筑業(yè)增值稅適用稅率,除了過渡期可以按照簡易征收的3%征收率外,其余均按11%的增值稅稅率執(zhí)行,即有:

銷項稅額=稅前工程造價*11%

施工企業(yè)的進項稅主要是通過材料采購獲得,人工費、施工機具使用費等一般難以獲取增值稅發(fā)票。建筑工程材料采購適用稅率基本分為兩檔,以砂、石、水泥制品為代表的地材一般按3%征收,其余材料大多按照17%征收,因此施工企業(yè)只有盡可能多的取得按17%征收的材料的進項稅票,才能彌補無法取得的稅票或者稅率低于建筑業(yè)增值稅稅率11%而不能完全抵扣的銷項稅額,通過稅務管理,多取得進項稅額,讓施工企業(yè)的實際稅負等于或者低于營業(yè)稅模式之下的實際稅負,是施工企業(yè)應對“營改增”的一般思路。

但是在當前建筑業(yè)領(lǐng)域,與施工企業(yè)所對應的工程發(fā)包人(業(yè)主)多處于強勢地位,其也面臨增值稅的納稅壓力,因此在工程實踐中也會傾向以采取甲供材料的方式,將稅率較高的進項稅票納入自己的進項稅額,從而跟施工企業(yè)形成爭利格局。

“營改增”之下施工企業(yè)的應對策略:

進項稅額的獲取直接影響到施工企業(yè)的實際利潤,處于強勢地位的業(yè)主會跟施工企業(yè)爭奪進項稅額,因此施工企業(yè)將面臨更大的經(jīng)營壓力,對施工企業(yè)的管理水平提出了更高要求,這將加劇施工企業(yè)之間競爭,同時將通過優(yōu)勝劣汰,促進中國建筑業(yè)的向前發(fā)展。筆者為施工企業(yè)提出如下應對策略:

1、加強企業(yè)稅務管理。前文中已經(jīng)敘述,營業(yè)稅采取實報實銷的方式,施工企業(yè)沒有納稅風險,但是在增值稅模式之下,進項稅額的取得直接影響到施工企業(yè)的稅負,進而影響施工利潤,因此必須加強企業(yè)稅務管理,爭取取得更多的進項稅票。

2、加強供應商管理。供應商的身份不同,直接影響到供應商能提供的稅票所含的進項稅額的不同,在選擇優(yōu)質(zhì)供應商的同時,必須加強供應商報價與提供進項稅額之間的測算,尋求利益最大化。

3、投標前加強工程所在地市場調(diào)研。建筑工程有很強的地域性特征,投標報價前必須結(jié)合企業(yè)實際,進行工程所在地的市場調(diào)查,分析能取得的進項稅額的多少和稅票取得的難易程度,從而確定報價。

4、加強與業(yè)主單位的溝通。在過渡期爭取業(yè)主同意采取簡易征收;在采取一般征收時,雖然業(yè)主一般會提前確定甲供材料的種類,但爭取能讓業(yè)主減少稅率較高的甲供材的種類,從而彌補施工企業(yè)進項稅額的不足的問題。

增值稅屬于流轉(zhuǎn)稅,按照增值稅的原理,稅收最終會轉(zhuǎn)嫁給建筑服務的消費者,建筑企業(yè)在保證合理利潤的前提下,可將稅負轉(zhuǎn)嫁給業(yè)主。對當前建筑體量占最大的房地產(chǎn)市場而言,買房人無疑是最終的房屋消費者,但是由于房地產(chǎn)市場充分市場化,房屋定價多根據(jù)市場供求關(guān)系決定,因此開發(fā)企業(yè)難以將稅負進行轉(zhuǎn)嫁。所以關(guān)于“營改增”之后的稅負分擔之間的博弈,將長期在業(yè)主(開發(fā)企業(yè))與施工企業(yè)之間持續(xù)存在,直到達到新的利益平衡。總之“營改增”將對中國的建筑業(yè)乃至房地產(chǎn)業(yè)產(chǎn)生深遠影響。

[1]財政部、國家稅務局.營業(yè)稅改增值稅試點實施辦法.財政部、國家稅務局文件.財稅〔2016〕36號.

[2]建設部、財政部.建筑安裝工程費用項目組成.建設部、財政部文件.建標〔2013〕44號文.

[3]章雁.“營改增”的創(chuàng)新、效應及其實施對策.新會計.2012(6):60-62.

[4]潘文軒.企業(yè)“營改增”稅負不減反增現(xiàn)象分析.商業(yè)研究.2013(1):145-150.

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

建材發(fā)展導向(2022年10期)2022-07-28 03:04:36

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

建材發(fā)展導向(2021年18期)2021-11-05 09:19:50

建材發(fā)展導向(2021年9期)2021-07-16 07:11:36

云南畫報(2020年9期)2020-10-27 02:03:26

中國房地產(chǎn)業(yè)(2016年2期)2016-03-01 01:25:48