基于CHAID算法和貝葉斯網(wǎng)絡(luò)的基金風(fēng)險(xiǎn)預(yù)警研究

2016-12-17 15:41:27王玉斌劉建和施炳寬張淑

會(huì)計(jì)之友 2016年22期

關(guān)鍵詞:基金

王玉斌+劉建和+施炳寬+張淑

【摘 要】 隨著基金業(yè)的迅猛發(fā)展,其風(fēng)險(xiǎn)日益突出,對基金業(yè)實(shí)行適當(dāng)?shù)娘L(fēng)險(xiǎn)監(jiān)管顯得尤為重要,這其中離不開風(fēng)險(xiǎn)預(yù)警模型的參與。研究發(fā)現(xiàn)目前金融預(yù)警模型主要針對宏觀金融風(fēng)險(xiǎn)、銀行業(yè)風(fēng)險(xiǎn)和企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)等,對基金業(yè)風(fēng)險(xiǎn)預(yù)警模型的研究存在不足。同時(shí),金融時(shí)間序列尖峰厚尾的特征也并不完全滿足傳統(tǒng)的參數(shù)檢驗(yàn)方法。正是如此,文章采用CHAID和貝葉斯網(wǎng)絡(luò)方法構(gòu)建基金的風(fēng)險(xiǎn)預(yù)警模型,在CHAID的基金風(fēng)險(xiǎn)預(yù)警模型中,預(yù)測準(zhǔn)確率約為0.766;而在貝葉斯網(wǎng)絡(luò)的基金風(fēng)險(xiǎn)預(yù)警模型中,最優(yōu)的預(yù)測準(zhǔn)確率約為0.841。研究發(fā)現(xiàn),不同的基金風(fēng)險(xiǎn)預(yù)警模型檢出準(zhǔn)確率會(huì)有所差別。因此,綜合運(yùn)用各個(gè)基金預(yù)警模型并進(jìn)行定期調(diào)整是非常必要的。

【關(guān)鍵詞】 基金; 風(fēng)險(xiǎn)預(yù)警; 決策樹; CHAID算法; 貝葉斯網(wǎng)絡(luò)

【中圖分類號(hào)】 F830 【文獻(xiàn)標(biāo)識(shí)碼】 A 【文章編號(hào)】 1004-5937(2016)22-0098-05

一、引言

金融市場的風(fēng)險(xiǎn)預(yù)警是在風(fēng)險(xiǎn)到來的時(shí)候,能夠預(yù)示市場參與者即將面臨的損失,使其做好防范,盡可能地降低風(fēng)險(xiǎn)造成的損失。

基金行業(yè)作為資本市場的重要組成部分,在2015年得到爆發(fā)式的增長。截至2015年12月底,A股公募基金規(guī)模達(dá)到8.4萬億元,較2014年末增加3.9萬億元,年度增幅達(dá)85.27%,其中貨幣基金資產(chǎn)規(guī)模達(dá)到44 443.4億元,突破4萬億元,創(chuàng)出歷史新高;私募基金資產(chǎn)管理規(guī)模達(dá)到4.05萬億元,較2014年末增長90%,已登記備案的私募基金有24 054只,近上年底的3.8倍①。然而,基金的風(fēng)險(xiǎn)會(huì)伴隨其設(shè)立和運(yùn)作而產(chǎn)生,如2015年6月25日的國富健康優(yōu)質(zhì)生活基金巨額贖回事件,受兩家保險(xiǎn)機(jī)構(gòu)同時(shí)巨額贖回的影響,國富健康優(yōu)質(zhì)生活基金第二日凈值跌幅高達(dá)16.07%。在下跌行情中,由于現(xiàn)金頭寸的缺乏,基金經(jīng)理會(huì)考慮賣出證券,而由此造成的證券價(jià)格下跌風(fēng)險(xiǎn)卻全部由剩余的證券持有者承擔(dān)②。因此,為保護(hù)投資者利益、保證市場的公正、推動(dòng)基金業(yè)的規(guī)范發(fā)展,有必要對基金業(yè)實(shí)行適當(dāng)?shù)娘L(fēng)險(xiǎn)監(jiān)管,這其中離不開風(fēng)險(xiǎn)預(yù)警模型的參與。

但是一方面,現(xiàn)有金融體系預(yù)警機(jī)制方面的研究成果往往主要針對宏觀金融風(fēng)險(xiǎn)、銀行業(yè)風(fēng)險(xiǎn)和企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)等[ 1-2 ],對基金業(yè)的風(fēng)險(xiǎn)預(yù)警研究存在明顯不足;另一方面,以往的金融預(yù)警模型多使用判別分析法[ 3-5 ]和邏輯回歸法[ 6-10 ]等,這些方法要求樣本數(shù)據(jù)滿足正態(tài)分布、方差齊性等。而金融時(shí)間序列數(shù)據(jù)存在尖峰厚尾、異方差、非對稱性等特點(diǎn),不能很好地滿足參數(shù)檢驗(yàn)法的條件。正是如此,本文將利用開放式基金數(shù)據(jù),建立非參數(shù)檢驗(yàn)動(dòng)態(tài)風(fēng)險(xiǎn)預(yù)警模型,并進(jìn)行實(shí)證檢驗(yàn)。本文結(jié)構(gòu)安排如下:第二部分對現(xiàn)有金融風(fēng)險(xiǎn)預(yù)警研究的研究成果進(jìn)行回顧,歸納這些研究成果的方法和特征,并提出本文的模型和方法;第三部分是實(shí)證研究,這一部分首先對實(shí)證數(shù)據(jù)進(jìn)行了處理,其次構(gòu)建了基金風(fēng)險(xiǎn)預(yù)警模型,實(shí)證研究得到模型的預(yù)測準(zhǔn)確率;第四部分是本文的結(jié)論。

二、文獻(xiàn)回顧

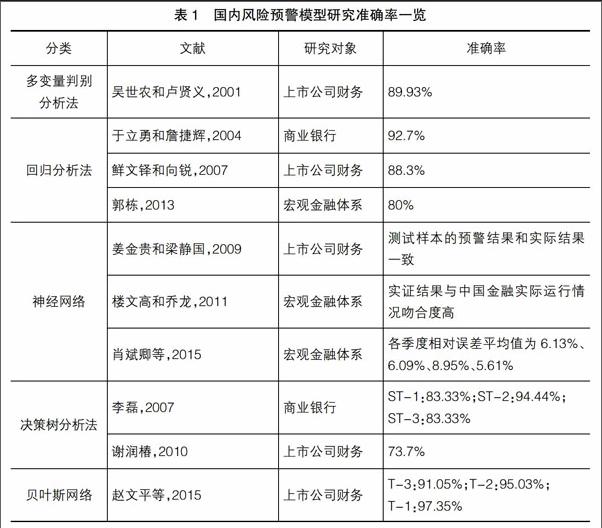

金融體系預(yù)警機(jī)制方面的研究成果主要集中在宏觀金融風(fēng)險(xiǎn)、銀行業(yè)風(fēng)險(xiǎn)和企業(yè)財(cái)務(wù)風(fēng)險(xiǎn)等方面,且采取的建模方法也不盡相同,因此本文按不同的研究方法對文獻(xiàn)研究成果進(jìn)行分類和總結(jié)。

(一)參數(shù)檢驗(yàn)法

參數(shù)檢驗(yàn)法主要包括判別分析法和回歸分析法。判別分析法相對比較成熟,可以區(qū)分為單變量模型和多變量模型。Altman(1968)提出了一個(gè)包含5個(gè)變量的Z分?jǐn)?shù)值模型,兩年內(nèi)破產(chǎn)可能性預(yù)測的有效性達(dá)到72%;而后Altman(1977)在Z分?jǐn)?shù)值模型的基礎(chǔ)上提出ZETA模型。吳世農(nóng)和盧賢義(2001)也發(fā)現(xiàn)判別分析法可以對公司財(cái)務(wù)進(jìn)行預(yù)警。

但判別分析法存在一些問題,如多變量判別分析法要求變量服從多元聯(lián)合正態(tài)分布和等協(xié)方差,這些在實(shí)證中很難得到滿足。因此,學(xué)者利用Logistic回歸和Probit回歸等回歸分析法來解決其存在的問題。

如Martin(1977)在預(yù)測銀行破產(chǎn)概率中發(fā)現(xiàn)Logistic模型較ZETA模型的預(yù)測能力好;Ohlson(1980)結(jié)合運(yùn)用Logistic和Probit回歸分析,使預(yù)測準(zhǔn)確率達(dá)到92%。國內(nèi)一些學(xué)者也嘗試在財(cái)務(wù)風(fēng)險(xiǎn)、商業(yè)銀行風(fēng)險(xiǎn)和金融系統(tǒng)性風(fēng)險(xiǎn)等方面使用回歸分析法構(gòu)建預(yù)警模型,包括多元的和混合的Logistic模型。

(二)非參數(shù)檢驗(yàn)法

事實(shí)上,實(shí)際生活中相當(dāng)多的時(shí)間序列數(shù)據(jù)存在尖峰厚尾、異方差、非對稱性等特點(diǎn),并不能很好地滿足參數(shù)檢驗(yàn)法的條件。因此除了判別分析法和回歸分析法之外,目前大量學(xué)者研究時(shí)利用神經(jīng)網(wǎng)絡(luò)分析法、決策樹分析法、貝葉斯網(wǎng)絡(luò)等非參數(shù)檢驗(yàn)法建模。

1.神經(jīng)網(wǎng)絡(luò)(ANNs)

神經(jīng)網(wǎng)絡(luò)模型從20世紀(jì)末起在金融市場用來風(fēng)險(xiǎn)預(yù)警。Coats and Fant(1992)[ 11 ]選取一個(gè)含有一定數(shù)量危機(jī)企業(yè)和相同數(shù)量正常企業(yè)的樣本,并采用神經(jīng)網(wǎng)絡(luò)進(jìn)行公司財(cái)務(wù)預(yù)警,指出其預(yù)警正確率較ZETA模型好。

國內(nèi)學(xué)者對神經(jīng)網(wǎng)絡(luò)模型在風(fēng)險(xiǎn)預(yù)警中的應(yīng)用也進(jìn)行了一系列研究,如基于小波神經(jīng)網(wǎng)絡(luò)的上市公司財(cái)務(wù)危機(jī)預(yù)警[ 12 ]、基于神經(jīng)網(wǎng)絡(luò)的金融風(fēng)險(xiǎn)預(yù)警[ 13 ],此外,還有基于遺傳算法優(yōu)化神經(jīng)網(wǎng)絡(luò)(Genetic Algorithm-Artificial Neural Network,GA-ANN)的中國金融安全預(yù)警系統(tǒng)構(gòu)建[ 14 ]。

2.決策樹分析法

決策樹分析法有速度較快、準(zhǔn)確率較高、生成較簡單等特點(diǎn)。目前已有學(xué)者基于決策樹分析法構(gòu)建出頗具效果的公司財(cái)務(wù)預(yù)警模型[ 15 ],也有學(xué)者成功運(yùn)用決策樹分析法構(gòu)建了銀行風(fēng)險(xiǎn)預(yù)警系統(tǒng)[ 16 ]。

3.貝葉斯網(wǎng)絡(luò)

貝葉斯網(wǎng)絡(luò)是一種表示隨機(jī)變量相互聯(lián)系的圖形模式,其在不確定問題的智能化求解上得到了普遍運(yùn)用③。薄純林和王宗軍運(yùn)用貝葉斯網(wǎng)絡(luò)構(gòu)建了包含多個(gè)角度的商業(yè)銀行風(fēng)險(xiǎn)預(yù)警模型[ 17 ];趙文平等用貝葉斯網(wǎng)絡(luò)研究了工業(yè)上市公司財(cái)務(wù)困境預(yù)警模型,其貝葉斯網(wǎng)絡(luò)模型具有較好的預(yù)警效果[ 18 ]。

用于構(gòu)建預(yù)警模型的非參數(shù)檢驗(yàn)法除了以上提及的三種方法之外,還有STV模型、FR概率回歸模型、KLR模型(信號(hào)法)等等,但成果不多。

綜合以上對風(fēng)險(xiǎn)預(yù)警模型的研究(表1),不難發(fā)現(xiàn):在研究方法上,以往的預(yù)警模型多使用判別分析法或回歸分析法等,近年相關(guān)成果越來越集中到神經(jīng)網(wǎng)絡(luò)、決策樹分析法和貝葉斯網(wǎng)絡(luò);在研究對象上,以往的研究成果主要集中在宏觀金融體系、上市公司財(cái)務(wù)和商業(yè)銀行貸款等方面,而對基金業(yè)風(fēng)險(xiǎn)進(jìn)行預(yù)警研究極少;在風(fēng)險(xiǎn)預(yù)警的準(zhǔn)確率方面,目前在上市公司財(cái)務(wù)、宏觀金融體系和商業(yè)銀行等傳統(tǒng)領(lǐng)域風(fēng)險(xiǎn)預(yù)警準(zhǔn)確率較高,普遍可達(dá)80%以上,但在其他領(lǐng)域準(zhǔn)確率較低。參數(shù)檢驗(yàn)法的準(zhǔn)確率普遍較高,非參數(shù)檢驗(yàn)法中神經(jīng)網(wǎng)絡(luò)模型的應(yīng)用沒有量化準(zhǔn)確率,決策樹和貝葉斯方法在傳統(tǒng)領(lǐng)域的應(yīng)用中準(zhǔn)確率較高。因此,目前基金業(yè)風(fēng)險(xiǎn)預(yù)警研究成果的不足與基金業(yè)在證券市場的地位明顯不符,有必要對基金業(yè)的風(fēng)險(xiǎn)預(yù)警模型進(jìn)行進(jìn)一步的研究。同時(shí),鑒于金融時(shí)間序列數(shù)據(jù)具有尖峰厚尾、異方差、非對稱性等并不符合正態(tài)分布的特點(diǎn),有必要利用非參數(shù)檢驗(yàn)方法對基金業(yè)風(fēng)險(xiǎn)預(yù)警模型進(jìn)行檢驗(yàn)。正是如此,受神經(jīng)網(wǎng)絡(luò)方法缺乏量化準(zhǔn)確率影響,本文將使用決策樹CHAID算法和貝葉斯網(wǎng)絡(luò)方法來驗(yàn)證其在基金業(yè)風(fēng)險(xiǎn)預(yù)警模型建立中的有效性。

三、模型、方法和數(shù)據(jù)

(一)模型和方法

本文將使用兩種方法來構(gòu)建基金業(yè)的風(fēng)險(xiǎn)預(yù)警模型,并檢驗(yàn)這兩種方法在基金業(yè)風(fēng)險(xiǎn)預(yù)警中的有效性。

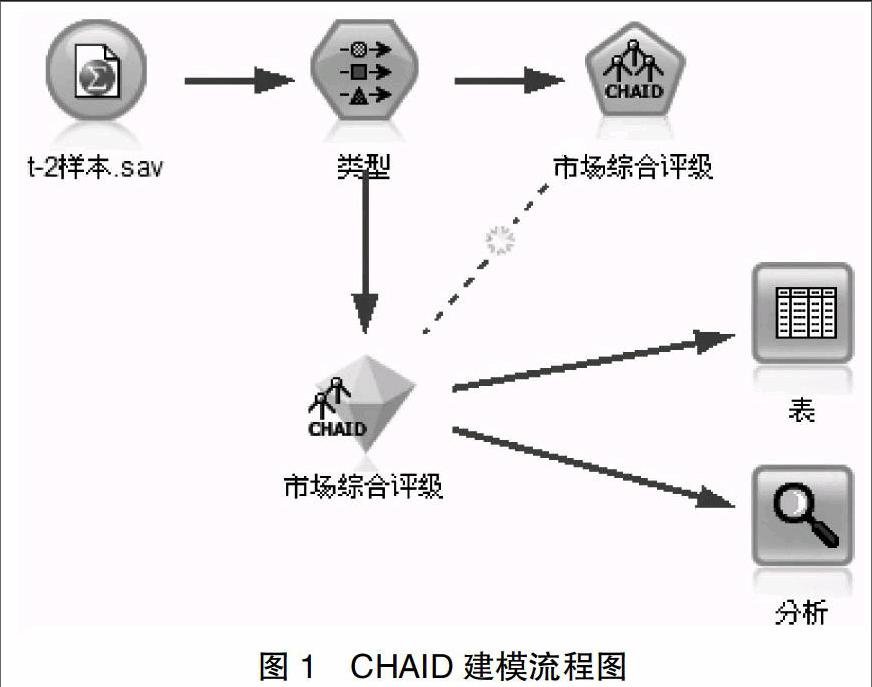

1.基于決策樹CHAID算法的預(yù)警模型

決策樹CHAID算法的流程如圖1所示。

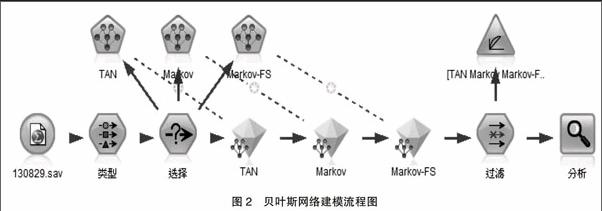

2.貝葉斯網(wǎng)絡(luò)原理及算法

貝葉斯網(wǎng)絡(luò)跟統(tǒng)計(jì)相關(guān),主要運(yùn)用概率統(tǒng)計(jì)的原理來分類,比如預(yù)測某個(gè)數(shù)據(jù)在特定類別的可能性大小。其流程如圖2所示。

(二)樣本及風(fēng)險(xiǎn)預(yù)警指標(biāo)選擇

1.樣本選取

本文選擇了開放式基金作為基金風(fēng)險(xiǎn)預(yù)警的檢驗(yàn)對象。由于債券和貨幣的流動(dòng)性較高和波動(dòng)較小,債券型和貨幣市場基金的風(fēng)險(xiǎn)較小,而股票的流動(dòng)性較低和波動(dòng)較大,導(dǎo)致股票型和混合型基金的風(fēng)險(xiǎn)較大。此外,考慮到與基金業(yè)緊密聯(lián)系的A股市場在2014年下半年至2015年上半年的暴漲和2015年下半年的暴跌,導(dǎo)致這段時(shí)間的基金業(yè)數(shù)據(jù)波動(dòng)較大,會(huì)對模型預(yù)警造成極大干擾,因此本文選擇的風(fēng)險(xiǎn)衡量指標(biāo)結(jié)合現(xiàn)有的市場綜合評(píng)級(jí),預(yù)測節(jié)點(diǎn)為2013年3月,且均以t-2年的值即t-2年④的指標(biāo)數(shù)據(jù)來預(yù)測t年的開放式基金風(fēng)險(xiǎn)。預(yù)測指標(biāo)如表2所示。樣本選取普通股票型基金和混合偏股型基金,總計(jì)290個(gè)基金;數(shù)據(jù)來源為同花順iFinD數(shù)據(jù)庫。再結(jié)合基金的外部評(píng)級(jí)和數(shù)據(jù)庫,對其經(jīng)營效益和抵御風(fēng)險(xiǎn)等能力進(jìn)行綜合評(píng)價(jià),由此設(shè)定五個(gè)等級(jí)的評(píng)價(jià)標(biāo)準(zhǔn),其中第五等級(jí)最優(yōu),第一等級(jí)最差。

2.風(fēng)險(xiǎn)預(yù)警指標(biāo)體系

根據(jù)開放式基金的風(fēng)險(xiǎn)狀況、收益狀況和資產(chǎn)配置狀況等,本文參考張淑(2014)[ 19 ]的預(yù)測變量選取如表2所示指標(biāo)。

其中,除X8是一個(gè)虛擬變量(1有效,0無效)外,均為連續(xù)變量。

四、計(jì)算結(jié)果

(一)CHAID算法的基金預(yù)警模型計(jì)算結(jié)果

通過運(yùn)行CHAID模型,可得所有預(yù)測變量的重要性。如圖3所示,可以發(fā)現(xiàn)最重要的預(yù)測變量是年化收益率,其次是贖回率,而最不重要的是年化波動(dòng)率和股票持倉比例。同時(shí),訓(xùn)練樣本可以得到基于CHAID決策樹的28條判別規(guī)則(具體判別規(guī)則略)。可用這些判別規(guī)則對樣本進(jìn)行判別,若判別結(jié)果和初始樣本分類相同,為正確檢出;反之,則為錯(cuò)誤檢出。檢測結(jié)果如表3所示,可以發(fā)現(xiàn)基于CHAID的開放式基金風(fēng)險(xiǎn)預(yù)警模型的檢出準(zhǔn)確率為0.766。

(二)貝葉斯網(wǎng)絡(luò)的基金預(yù)警模型計(jì)算結(jié)果

本文選取三種貝葉斯方法來建模:樹擴(kuò)展的貝葉斯網(wǎng)絡(luò)(TAN);具有馬爾可夫覆蓋結(jié)構(gòu)的貝葉斯網(wǎng)絡(luò)(Markov);能選擇與目標(biāo)變量有重大關(guān)聯(lián)的輸入,具有馬爾可夫覆蓋結(jié)構(gòu)的貝葉斯網(wǎng)絡(luò)模型(Markov-FS)。運(yùn)行三個(gè)模型,可得三種方法的網(wǎng)絡(luò)圖和條件概率。對結(jié)果分析發(fā)現(xiàn),Markov和Markov-FS效果相對好一點(diǎn),TAN的效果相對差一點(diǎn)。分析貝葉斯網(wǎng)絡(luò)模型的檢出準(zhǔn)確率(表4)可以發(fā)現(xiàn),Markov模型的檢出正確比為0.841,圖4為其貝葉斯網(wǎng)絡(luò)圖。

五、結(jié)論

本文構(gòu)建了一個(gè)包含基金5方面指標(biāo)的風(fēng)險(xiǎn)預(yù)警體系。一方面基于決策樹CHAID算法構(gòu)建我國基金風(fēng)險(xiǎn)預(yù)警模型,樣本的預(yù)測準(zhǔn)確率為0.766,基本能夠檢測出風(fēng)險(xiǎn)個(gè)案;另一方面在貝葉斯網(wǎng)絡(luò)的預(yù)警模型中,采用了TAN、Markov和Markov-FS三種方式建模,其中Markov模型的預(yù)測準(zhǔn)確率最優(yōu),為0.841。

本文研究發(fā)現(xiàn),不同的預(yù)警模型檢出準(zhǔn)確率會(huì)有所差別。決策者在構(gòu)建基金風(fēng)險(xiǎn)預(yù)警體系時(shí),首先,要構(gòu)建合適的風(fēng)險(xiǎn)預(yù)警機(jī)制,根據(jù)不同程度的風(fēng)險(xiǎn)等級(jí)及時(shí)調(diào)整監(jiān)控力度和防范機(jī)制;其次,由于不同的預(yù)警模型檢出準(zhǔn)確率存在差別,因此構(gòu)建多個(gè)預(yù)警模型并綜合使用尤為重要。

【參考文獻(xiàn)】

[1] 孫靜芹.構(gòu)建上市公司股權(quán)激勵(lì)制度的有效監(jiān)管體系[J].會(huì)計(jì)之友,2006(25):80-81.

[2] 陳桂華.論外資銀行監(jiān)管法律制度[J].會(huì)計(jì)之友,2008(14):12-14.

[3] ALTMAN E I. Financial ratios, discriminant analysis and the prediction of corporate bankruptcy[J]. Journal of Finance,1968,23(4):589-609.

[4] ALTMAN E I,HALDEMAN R G,NARAYANAN P. ZETATM analysis: a new model to identify bankruptcy risk of corporations[J]. Journal of Banking & Finance,1977(1):29-54.

[5] 吳世農(nóng),盧賢義.我國上市公司財(cái)務(wù)困境的預(yù)警模型研究[J].經(jīng)濟(jì)研究,2001(6):46-55.

[6] MARTIN D. Early warning of bank failure: a logit regression approach[J].Journal of Banking and Finance,1977(3):249-276.

[7] OHLSON J A. Financial ratios and the probabilistic prediction of bankruptcy[J]. Journal of Accounting Research,1980,18(1):109-131.

[8] 于立勇,詹捷輝.基于Logistic回歸的違約概率預(yù)測研究[J].財(cái)經(jīng)研究,2004(9):15-23.

[9] 鮮文鐸,向銳.基于混合Logit模型的財(cái)務(wù)困境預(yù)測研究[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2007(9):68-76.

[10] 郭棟.基于動(dòng)態(tài)Logit模型的中國系統(tǒng)性金融危機(jī)預(yù)警研究[D].吉林大學(xué),2013.

[11] COATS P K, FANT L F. A neural network approach to forecasting financial distress[J]. The Journal of Business Forecasting,1992,10(4):9-12.

[12] 姜金貴,梁靜國.基于小波神經(jīng)網(wǎng)絡(luò)的上市公司財(cái)務(wù)風(fēng)險(xiǎn)預(yù)警研究[J].商業(yè)研究,2009(2):97-99.

[13] 樓文高,喬龍.基于神經(jīng)網(wǎng)絡(luò)的金融風(fēng)險(xiǎn)預(yù)警模型及其實(shí)證研究[J].金融論壇,2011(11):52-61.

[14] 肖斌卿,楊旸,李心丹,等.基于GA-ANN的中國金融安全預(yù)警系統(tǒng)設(shè)計(jì)及實(shí)證分析[J].系統(tǒng)工程理論與實(shí)踐,2015(8):1929-1936.

[15] 謝潤椿.基于預(yù)警鏈和MKV選樣的財(cái)務(wù)風(fēng)險(xiǎn)預(yù)警研究及CHAID決策樹應(yīng)用[D].暨南大學(xué),2010.

[16] 李磊.決策樹模型在銀行風(fēng)險(xiǎn)預(yù)警系統(tǒng)中的應(yīng)用[D].北京郵電大學(xué),2007.

[17] 薄純林,王宗軍.基于貝葉斯網(wǎng)絡(luò)的商業(yè)銀行操作風(fēng)險(xiǎn)管理[J].金融理論與實(shí)踐,2008(1):43-46.

[18] 趙文平,王園園,張一楠,等.基于貝葉斯網(wǎng)絡(luò)的上市公司財(cái)務(wù)風(fēng)險(xiǎn)預(yù)警模型[J].財(cái)會(huì)月刊,2015(23):66-69.

[19] 張淑.逆周期監(jiān)管視角下我國開放式基金風(fēng)險(xiǎn)預(yù)警模型研究[D].浙江財(cái)經(jīng)大學(xué),2014.

猜你喜歡

投資與理財(cái)(2009年23期)2009-12-28 03:05:24

投資與理財(cái)(2009年13期)2009-12-07 07:38:42

投資與理財(cái)(2009年21期)2009-11-17 09:59:46

投資與理財(cái)(2009年8期)2009-11-16 02:48:40

投資與理財(cái)(2009年18期)2009-09-30 06:18:16

投資與理財(cái)(2009年17期)2009-09-24 06:43:54

投資與理財(cái)(2009年16期)2009-09-03 07:03:12

投資與理財(cái)(2009年15期)2009-08-22 07:35:46

投資與理財(cái)(2009年10期)2009-08-17 05:26:04

投資與理財(cái)(2009年12期)2009-08-14 09:28:10