財政支出與產業結構升級:基于湖南省的實證研究

2016-12-15 13:58:00郭新華馬樾唐榮

經濟師 2016年11期

關鍵詞:財政支出

郭新華+馬樾+唐榮

摘 要:財政政策是政府宏觀調控的主要手段,而作為財政政策重要組成部分的財政支出對產業結構調整具有重要影響。文章從總量與結構效應的雙重視角出發,通過構建SVAR模型,實證檢驗了湖南省財政支出與產業結構調整間的關系。計量結果表明:在總量效應方面,財政支出規模促進了湖南省產業結構的調整;在結構效應方面,經濟建設類支出不利于湖南省產業結構的調整,而科教文衛類支出、行政管理類支出及社會保障類支出對湖南省的產業結構調整存在正向的促進作用。在政策方面,文章強調政府在引導產業結構轉型升級時,應摒棄僅僅用于增加財政支出規模的政策取向,而應在擴大財政支出規模的基礎上,更加注重財政支出內部結構的優化。

關鍵詞:財政支出 總量效應 結構效應 產業結構調整 SVAR

中圖分類號:F812.7 文獻標識碼:A

文章編號:1004-4914(2016)11-051-05

一、問題的提出

中國經濟經過30年的持續高速增長后,進入了中高速的經濟發展新常態。順應新常態的經濟發展態勢,優化調整產業結構,是湖南省實現“三量齊升”,促成“四化兩型”,全面建成小康社會的關鍵。伴著湖南省經濟改革的進一步推進,三次產業結構的調整也取得了一定成效。據湖南統計信息網公布的數據顯示,三次產業結構由2008年的16.4:43.5:40.1調整為2014年的11.6∶46.2∶42.2。隨著湖南省產業結構高級化進程的推進,財政支出規模也逐年上漲,截止到2014年底,湖南省財政支出規模首次超過5000億元,相較于2008年的1765.22億元,增加了近190個百分點。眾多研究表明財政支出是政府宏觀調控的重要手段,將有效彌補市場機制在產業調整方面的缺陷(Spence,1984;Kaplinsky等,2005)。而盡管財政支出規模不斷擴大,湖南作為農業大省,產業結構相較于東部沿海地區仍有較大差距,如農業升級緩慢;重化工業比重偏高;第三產業發展相對滯后等。總之,湖南省的產業結構仍需亟待優化。那么,湖南省財政支出規模和結構對產業結構調整的影響大小如何?新常態下湖南省政府應如何改善財政支出現狀以更好地調整當地的產業結構?上述問題是本文研究的重點。

國內外有關財政支出與產業結構調整的研究成果已較為豐富,但由于產業結構問題的復雜性,致使現有的研究結論并未達成共識,出現了促進論(Feldman2009;Hinloopen,2006;Lichtenberg,2008;Lucas,2011;嚴成樑等,2016)和阻礙論(Barro,1990;安苑和王珺,2012;賈敬全等,2015)兩種觀點。另外,部分學者有關財政支出影響產業結構的研究都是基于總量效應的視角,Christian(2010)認為政府工程投資將帶來新投資,從而引發新的消費支出,促進新產業的興起與發展。王劍鋒等(2014)選取歷史研究視角,發現中國土地財政是造成產業結構失衡的重要原因。楊曉鋒(2016)研究認為短期內,地方財政支出對產業結構優化有顯著的促進作用。但是他們的研究結論完全不一致,這樣基于研究結論對財政政策給與完全的否定與肯定將導致政策的制定具有一定的盲目性。盡管有學者嘗試將財政支出進行細分,考察財政支出結構對產業優化的影響(石奇和孔群喜,2012;儲德銀和建克成,2014),但由于地理區位的不同,研究結論也具有差異性,如賈敬全和殷李松(2015)基于安徽省的數據,研究表明一般行政類支出不利于產業結構調整,而張斌(2012)基于中國大陸31個省、自治區、直轄市的數據的研究卻得出了相反的結論。鑒于以上分析,本研究試圖以湖南省為例,結合1992-2014年相關數據,考察湖南省財政支出對產業結構調整的影響,從而有針對性地提出一系列促進湖南省產業結構優化升級的政策建議。

二、湖南省與全國財政支出與產業結構變動情況比較分析

1992年以來,湖南省經濟整體上保持了快速健康的發展趨勢,地區生產總值由1992年的986.98億元增長至2013年的24501.7億元,經濟GDP年均增長率近16%。與此同時,湖南省財政支出與產業的規模及結構均發生了顯著變化。下面將對1992-2014年間湖南省與全國的三大產業與財政支出變化情況進行比較分析。

(一)湖南省與全國三次產業變動情況

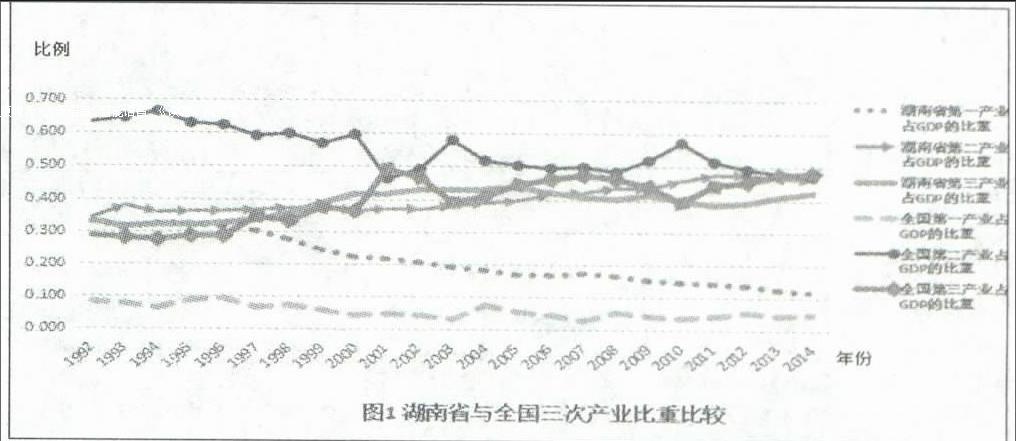

圖1清晰地顯示了全國和湖南省1992至2014年三次產業比重變化趨勢。首先從第一產業來看,全國的第一產業比重一直維持在10%以下,比重較低,而湖南省作為農業大國,雖然第一產業比重呈不斷下降趨勢,由1992年的32.8%下降到2014年的11.6%,減少了近21個百分點,但相較于全國第一產業的比重仍較高,具有一定差距;其次從第二產業來看,全國的第二產業比重呈現逐年下降的趨勢,而湖南省由于新型工業化的不斷推進,第二產業占GDP的比重從1992年的34.2上升到了2014年的46.2%,根據庫茲涅茨的階段劃分標準,湖南省正處于以工業為主導的工業化中期階段;最后從第三產業來看,全國的第三產業比重由1992年的28.6%上升到2014年的48.1%,22年間上升了近20個百分點,而湖南省的則由33%上升為42.2%,22年間僅上漲9.2個百分點。總之,相較于全國的產業結構,湖南省的第一產業比重較高,第三產業比重較低,這種產業結構與“三二一”型高級化的產業結構還存在一定差距,因此,湖南省當前的產業結構存在較為明顯的不合理問題,相較于全國的產業高級化速度,湖南省的產業結構調整還亟待改進。

(二)湖南省與全國財政支出變動情況

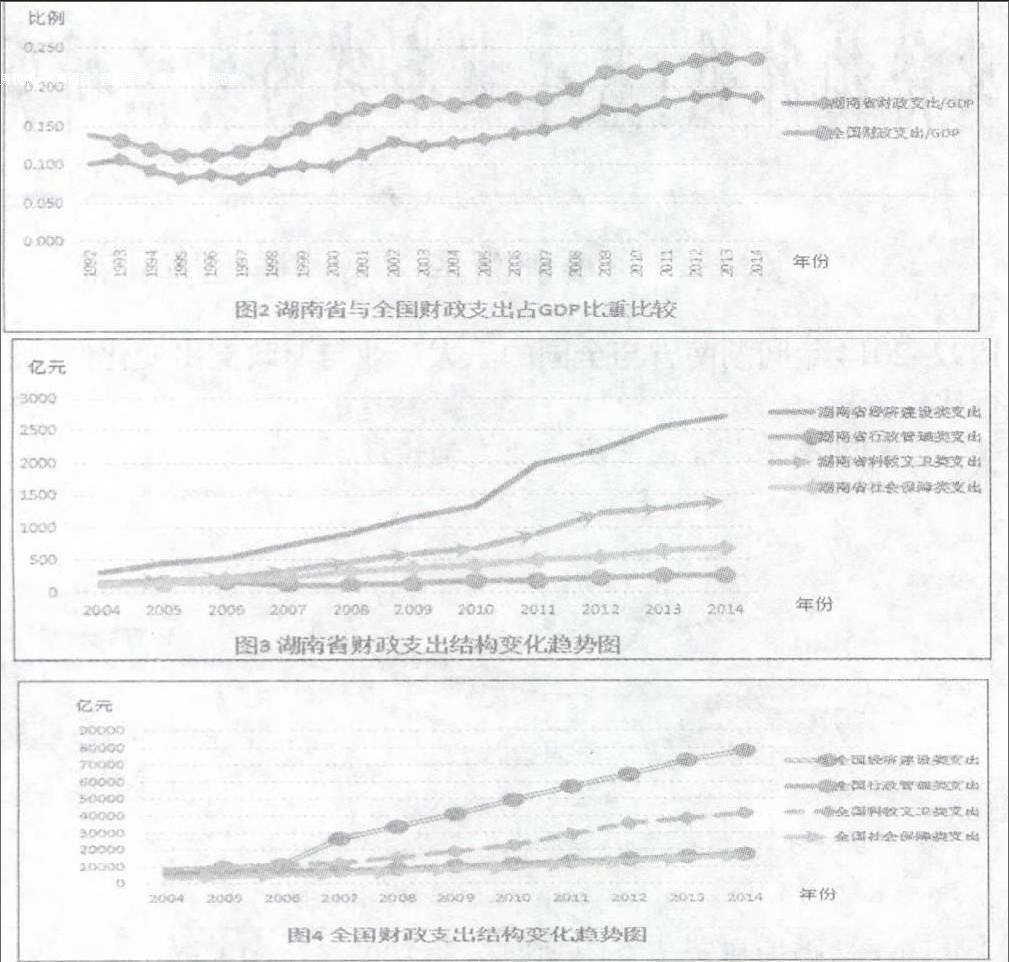

1.湖南省與全國財政支出規模情況。從圖2(見下頁)顯示的數據可知,湖南省與全國的財政支出占GDP比重的變動趨勢在1992-2014年間都呈現兩個階段。第一個階段是1992年至1997年,財政支出占GDP比重呈現出在波動中下降的趨勢。原因可能為1992年市場經濟體制的改革,促使各省政府采取一系列措施,一定程度上縮減了政府的財政收入,致使財政支出規模也逐漸降低。第二個階段是1997年至2014年,該期間財政支出占GDP比重呈不斷上升趨勢。原因可能為1997年以后,隨著市場經濟體制改革不斷推進,宏觀政策環境逐漸穩定,經濟發展態勢緩慢趨向良好,從而加固了政府的財政基礎。但總體來看,全國的財政支出比重維持在10%~25%之間,而湖南省的財政支出規模維持在8%~20%之間,低于全國平均水平。

2.湖南省與全國財政支出結構情況。財政支出結構即財政各支出項目之間的比例關系。為保證統計口徑的一致性,同時考慮到統計數據的可獲性,本文將按照功能性質將財政支出劃分為經濟建設類支出、行政管理類支出、科教文衛類支出及社會保障類支出四大類。考慮到數據的可獲性,下面將據湖南省統計年鑒和中國統計年鑒公布的2004至2014年間各類財政支出數據,可得湖南省與全國的財政支出結構變化趨勢圖,具體如下所示:

由圖3和圖4顯示的數據可知,湖南省和全國財政支出結構的變化趨勢大體相似,具體來說,經濟建設類支出和科教文衛類支出整體上保持著高速增長的趨勢,行政管理類支出和社會保障類支出保持著穩定增長趨勢。且相較于全國,湖南省在科教文衛類、社會保障類方面的支出增長速度更快,其中科教文衛類支出從2004年的144.3億元增長到2014年的1395.06億元,年均增長率達到了25.5%,比全國高出7個百分點,社會保障類支出從2004年的120.83億元上升到2014年的661.97億元,年均增長率為18.54%,也高于全國17.71%的增長率水平,但湖南省政府在經濟建設類和行政管理類支出上不及全國水平。這表明湖南省政府非常重視民生和教育問題,在改善人民生活和提高人民素質上做出了很大努力,而在經濟建設和公共管理與服務上的投入較少。總的來說,湖南省財政支出的內部結構還不夠合理,雖然科教文衛類支出增長率高于全國,但考慮到產業現代化程度不高,產業高級化速度較慢等問題,湖南省政府還應合理加大在科教文衛方面的支出,另外還應結合現實對財政支出內部結構進行有效調節,以實現湖南省經濟的穩定健康發展。

三、變量選取、數據來源與模型設定

文章主要從總量與結構效應的雙重視角出發,考察財政支出對產業結構調整的影響問題。基于前人的研究成果,本文最后選取產業結構調整指標、財政支出規模、經濟建設類支出比重、科教文衛類支出比重、行政管理類支出比重、社會保障類支出比重等變量來驗證湖南省財政支出規模與結構對產業結構調整的影響。下面將具體說明各變量的含義與數據來源。

(一)產業結構調整指標(Adjustment of industrial structure,簡稱為AIS)

目前,國內學者大多采用各產業占GDP比重、勞動力在各大產業的分布情況或三大產業對GDP的貢獻率等指標來考察產業結構的調整問題。由于采用單一指標測度產業結構調整可能增加實證估計結構的誤差,具有一定局限性。因此,本文借鑒儲德銀(2014)采用的層級指標構造法得到產業結構調整指數,該指數的取值范圍為[0,1],且隨著產業結構合理化程度越高,產業結構調整指數也逐漸增大。下表1具體說明了各指標名稱及指標權重:

(二)財政支出總量與結構變量

本文同時將財政支出總量與財政支出結構兩類指標引入實證分析模型。其中,財政支出總量(Finance Expenditure,簡稱FE)有絕對量和相對量兩種表現形式,本文采用公共財政支出占GDP比重數據近似代替財政支出規模數據,即財政支出規模=公共財政支出/GDP。另外財政支出結構指標包括經濟建設類支出(Economic Construction Spending,簡稱ECS)、行政管理類支出(Administrative Expenditure,簡稱AE)、科教文衛類支出(Science and Education Expenditure,簡稱SEE)、社會保障類支出(Social Security Expenditure,簡稱SSE),本文采用各類財政支出占財政支出總額比例數據近似代替各類財政支出規模,即各類財政支出規模=各類財政支出規模/財政支出總額。

(三)其他變量

為剔除其他因素對產業結構調整的影響,提高實證分析結果的準確性,本文引入了地區生產總值增長率(GDP growth rate,簡稱GDP)、固定資產投資占GDP比重(Fixed Assets Investment Accounted for GDP,簡稱FAI)及人口增長率(Population Growth Rate,簡稱PGR)等控制變量,考察它們與產業結構調整間的關系。

本文在考察湖南省財政支出對產業結構調整的總量效應時,選取的樣本期間為1992-2014年;另外,由于財政支出結構2004年前相關數據獲取存在一定困難,因此在分析財政支出對產業結構調整的結構效應時,將樣本時期跨度最終確定為2004-2014年。另外,為彌補年度數據量過少的缺陷,本文對各變量的年度數據都進行季節性調整,以更好地分析財政支出對產業結構調整的結構效應。上述所有變量的數據來源均為湖南省統計年鑒(1993-2015)。

(四)理論模型設定

式(2)中,k代表經過轉換后的確定性趨勢項;B(L)為滯后算子階多項式矩陣;εt表示結構式的殘差向量,它包含互不相關的結構式沖擊信息,且方差為單位矩陣。對于一個一般性的含k個內生變量的SVAR模型,在進行具體估計時,必須對結構矩陣施加k(k-1)/2個約束,約束條件可以分為短期約束和長期約束,根據經濟理論和SVAR系統中變量之間的關系給出。一般來說,一個SVAR系統中不能同時含有長期和短期約束。

四、實證分析

(一)數據平穩性檢驗

時間序列數據的平穩性是SVAR模型分析的前提。本文采用ADF檢驗法對各變量數據進行平穩性檢驗,檢驗結果顯示,五個變量不能拒絕存在單位根的原假設,也就是說它們為非平穩序列,而所有變量序列在經過1階差分后均拒絕有單位根的假設,為平穩序列。可以判定所有變量的時間序列都是1階單整序列,各變量之間可能存在協整關系。

(二)協整檢驗

下面將采用Johansen檢驗法考察財政支出規模與結構同產業結構調整的長期均衡關系,即檢驗它們是否存在某種平穩的線性組合。

1.滯后階數的確定。文章采用LogL、LR、FPE、AIC、SC、HQ六個標準檢驗本文所建SVAR模型的滯后期,最后確定模型的滯后階數為2階。

2.Johansen協整檢驗。Johansen協整檢驗法適用于多變量的協整檢驗過程,由于文章共選取了9個變量,所以采用Johansen檢驗法考察財政支出規模與結構同產業結構調整的長期均衡關系。具體的協整檢驗結果如下表2所示:

上述結果表明,在5%的臨界值水平上,財政支出對產業結構調整的總量效應中存在7個協整向量,財政支出對產業結構調整的結構效應中存在3個協整向量,因此,財政支出與產業結構調整之間確實存在協整關系,各變量之間具有長期均衡關系。

(三)SVAR模型的識別

由于本文獲取的財政支出總量與財政支出結構相關數據的時間跨度不一致,因此文章分別從總量與結構效應的視角構建了兩個SVAR模型。其中基于總量效應的SVAR模型(以下簡稱SVAR01)有5個內生變量,至少需要施加k(k-1)/2=10個才能使得模型滿足可識別條件,具體模型如下:

矩陣A中主要反映變量間的當期關系。根據宏觀經濟理論得到如下約束條件:(1)由于政府及相關部門往往在產業結構調整后實施相應的財政政策,致使產業結構調整對財政支出規模的影響存在滯后性,因此假定a21=0,同時,固定資產投資及人口增長率對財政支出規模并不存在直接影響,因此假定a14=a15=0;(2)當期的產業結構調整與財政支出并不影響固定資產投資,另外人口增長率并不直接影響固定資產投資,因此假定a31=a32=0;(3)當期的經濟增長并不受當期財政支出,固定資產投資及產業結構調整的影響,因此假定a31=a32=a33=0;(4)由于財政支出規模、產業結構調整指數、地區生產總值及固定資產投資對人口增長率并不構成直接影響,因此假定a51=a52=a53=a54=0。

根據宏觀經濟理論得到如下約束條件:(1)經濟建設類支出、科教文衛類支出、行政管理類支出及社會保障類支出是政府每年根據宏觀經濟政策目標進行自主安排及自行增加,一般認為它們之間相互獨立,或者說相互影響很小,因此假定:a23=a24=a25=a32=a34=a35=a42=a43=a45=a52=a53=a54=0;(2)由于政府及相關部門往往在產業結構調整后實施相應的財政政策,另外產業結構調整對經濟發展與固定資產投資的影響存在滯后性,因此假定:a21=a31=a41=a51=a61=a71=0;(3)當期的地區生產總值的增長并不影響各類財政支出,因此假定a26=a36=a46=a56=0;(4)由于固定資產投資的時滯性效應,因此假定a27=a37=a47=a57=a67=0;(5)由于人口增長率并不直接影響其他變量,因此假定a28=a38=a48=a58=a68=a78=0;(6)人口并不直接受產業結構調整、各類財政支出、地區生產總值、固定資產投資等因素的影響,因此假定a81=a82=a83=a84=a85=a86=a87=0。

(四)SVAR模型結構因子矩陣估計結果

上面已經分別從總量效應和結構效應的視角構建了兩個AB型SVAR模型,這里我們將對矩陣中的結構因子進行估計,具體估計結果如下表3、4所示:

據表3顯示的數據可知,系數a12,a13,a14均通過了1%的顯著性檢驗,表明當期的財政支出規模、固定資產投資及地區生產總值均對當期產業結構調整具有顯著影響,這與我們的預期是一致的。而a15區生并不顯著,表明當期的人口增長率并不影響當期的產業結構調整。

據表4顯示的數據可知,系數a12,a13,a14,a15,a16,a17,a18均通過了1%的顯著性檢驗,表明當期的經濟建設類支出、科教文衛類支出、社會保障類支出、行政管理類支出、固定資產投資、地區生產總值及人口增長率均對當期的產業結構調整具有顯著影響,這與我們的預期是一致的。

(五)脈沖響應分析

本文通過對VAR模型施加結構性約束條件,從而得到財政支出總量及財政支出結構對產業結構調整的脈沖響應函數圖,進而通過脈沖響應函數分析產業結構調整在受到財政支出規模與結構沖擊后反應的方向及大小。

1.財政支出規模對產業結構調整的脈沖響應分析。

據圖5可知,當財政支出規模發生一個單位的正向標準差沖擊時,產業結構調整當期的響應為負。也就是說,財政支出規模的變動在當期將阻礙產業結構調整,主要原因在于初期財政支出規模的擴大,擠出了一定的私人投資,阻礙了經濟的有效運轉,該結論與理論相符。后面隨著時間的逐步推移,產業結構調整從第8期開始的響應為正,且響應程度不斷增大,并在第17期以后,財政支出規模沖擊呈現逐步穩定的趨勢。從總體上來看,財政支出規模對產業結構調整的沖擊為正效應,這表明,湖南省現行的財政支出規模政策對產業結構調整具有一定的促進作用,但是湖南省政府及相關部門應對其不斷進行完善,真正建立起產業結構轉型升級的長效保障機制。

2.財政支出結構對產業結構調整的脈沖響應分析。

首先,當科教文衛類支出發生一個單位的正向標準差沖擊時,這一沖擊在短期內便對產業結構調整產生一定的促進作用,而后在5~25期該類支出對產業結構調整的沖擊在正負效應中來回波動,但在第25期之后,科教文衛類支出對產業結構調整又表現為持續而穩定的正效應。總之,科教文衛類支出對產業結構調整的沖擊呈現正面效應,且這種效應具有一定的持久性。這一結論已得到眾多學者研究的證實(儲德銀,2014),科教文衛類支出主要用于人力資本的投資,該類支出規模的擴大有效的增強了湖南省的勞動力素質與技能,同時也提高了企業家鼓勵創新、支持創新的激情。因此,科教文衛類支出能積極有效的推進湖南省產業結構的轉型升級。

其次,當經濟建設類支出發生一個單位的正向標準差沖擊時,產業結構調整在當期具有明顯的正效應,但是這種正向影響并不穩定與持久,并從第5期開始,經濟建設類支出對產業結構調整的影響開始為負,11至18期又表現為正效應,之后隨著時間的逐步推移又開始轉為負效應。從總體上來看,經濟建設類支出對產業結構調整的沖擊呈現負面效應。該結論在一定程度上說明了近年來湖南省的經濟建設類支出內部存在諸多的不合理性,致使其對產業結構調整產生了負面的抑制作用。

然后,當行政管理類支出發生一個單位的正向標準差沖擊時,這一沖擊開始對產業結構調整產生微弱的正效應,其后在第2期至7期轉為負效應,之后這種沖擊又開始呈現持續的正面效應。從總體上看,湖南省行政管理類支出對產業結構調整呈現正面效應。出現這種現象的原因可能是由于當前湖南省的市場經濟體制還存在很多的問題與不足,政府行政管理方面的支出提高了政府機構的運轉效率,為經濟提供了良好的產權保護和較為完善的法律制度,從而促進了湖南省的經濟運行狀態,有利于湖南省產業結構的優化調整。

最后,當社會保障類支出發生一個單位的正向標準差沖擊時,產業結構調整在0~2期出現一定的正效應,之后在3~25期呈現負效應,最后又轉變為正效應。其中出現負效應的原因可能為,前期湖南省在社會保障性支出上比重較低,城鄉保障水平發展不平衡,內部結構不合理,使其抑制了湖南省產業結構的優化調整。不過,長期來看,社會保障類支出對產業結構調整的沖擊呈現正面效應,該結論與現實情況相符。政府提高社會保障支出的規模,將在一定程度上提高城鄉居民的可支配收入水平,并在一定程度上縮小收入差距,刺激居民產生更多的消費需求,從而促進湖南省的產業發展與產業結構的調整。

五、結論與政策建議

本文從總量與結構效應的雙重視角出發,分別構建財政支出規模與產業結構調整、財政支出結構與產業結構調整之間的SVAR模型,考察了財政支出規模與財政支出結構對湖南省產業結構調整的影響問題。計量結果表明:(1)在總量效應方面,財政支出規模促進了湖南省產業結構的調整;(2)在結構效應方面,經濟建設類支出不利于湖南省產業結構的調整,而科教文衛類支出、行政管理類支出及社會保障類支出對湖南省的產業結構調整存在正向的促進作用。本文的研究結論對于湖南省政府進一步完善財政支出政策體系,促進湖南省產業結構優化升級具有重要的參考價值。

綜合以上研究結論,本文提出如下政策建議:(1)從總量效應來說,湖南省政府應加大財政支出規模,積極主動地調整財政支出政策,為實現湖南省經濟的持續健康發展與產業結構優化升級提供公平的競爭環境和充足的資金保障。(2)從結構效應來說,政府在引導產業結構轉型升級時,應摒棄僅僅用于增加財政支出規模的政策取向,而應在擴大財政支出規模的基礎上,更加重視財政支出內部結構的優化,綜合運用多種整合方式,對有(下轉第56頁)(上接第54頁)限的財政資金進行有效的配置。具體包括:增加科教文衛方面的支出,推動技術、勞動力、知識等生產要素的積累;增加社會保障類支出,改善居民的生活質量,以創造更多的有效需求;合理控制經濟建設類支出,防止過度膨脹;合理分配并控制行政管理類支出等。

[基金項目:湖南省科技計劃項目“基于總量與結構效應雙重視角的湖南省財政支出對產業結構升級的影響機理及政策研究”(項目批準號:2015ZK3023)的階段性研究成果。]

參考文獻:

[1] Spence M.Cost reduction,competition,and industry performance[J].Econometrica,1984(1)

[2] Kaplinsky R,Readman J..Globalization and upgrading:what can be(and cannot)learnt from international tread statistics in the wood furniture[J].Industrial and Corporate Change.2005(4)

[3] Feldman.The extant assessment of knowledge spillovers:Government R&D Policies:economic incentives and private firm behavior [J].Research policy,2009(10)

[4] Hinloopen.Productivity,innovation and economic performance[J].Eeonomist-netherlands,2006(5)

[5] Lichtenberg F H.The effect of government funding on private industrial research and development:a reassessment[J].Journal of Industrial Economics,2008(1)

[6] Lucas R E.On the mechanizes of economy development[J].Journal of Monetary Economics,2011(5)

[7] 嚴成樑,吳應軍,楊龍見.財政支出與產業結構變遷[J].經濟科學,2016(1)

[8] Barro,Robert J.“Government Spending in a Simple Model of Endogenous Growth”,Journal of Political Economy,1990(5)

[9] 安苑,王珺.財政行為波動影響產業結構升級了嗎——基于產業技術復雜度的考察[J].管理世界,2012(9)

[10] 賈敬全,殷李松.財政支出對產業結構升級的空間效應研究[J].財經研究,2015(9)

[11] Christian.The Output,Employment and Interest Rate Effects of Government Consumption [J].Journal of Monetary Economies, 2010

[12] 王劍峰,孫琦,郭紅玉.內生性土地財政擴張與產業結構失衡[J].公共管理與政策評論,2014(1)

[13] 楊曉鋒.地方財政支出與產業結構優化的動態關聯研究——基于1999-2013年中國省際面板數據模型的分析[J].財貿研究,2016(2)

[14] 石奇,孔群喜.動態效率、生產性公共支出與結構效應[J].經濟研究,2012(1)

[15] 儲德銀,建克成.財政政策與產業結構調整——基于總量與結構效應雙重視角的實證分析[J].經濟學家,2014(2)

[16] 張斌.稅制結構、財政支出結構與經濟增長——基于省級面板數據的實證分析[J].石家莊經濟學院學報,2012(4)

(作者單位:湘潭大學商學院 湖南湘潭 411105)

(作者簡介:郭新華,湘潭大學商學院教授,主要研究方向:消費經濟、發展經濟;馬樾,湘潭大學商學院碩士,研究方向為財政經濟理論;唐榮,暨南大學產業經濟研究院博士生,主要研究方向:產業發展與產業政策。)

(責編:賈偉)

猜你喜歡

黑龍江省人民政府公報(2020年13期)2021-01-14 03:19:00

四川工商學院學術新視野(2020年3期)2020-11-16 01:40:28

黑龍江省人民政府公報(2020年10期)2020-09-25 08:44:20

中國財政年鑒(2018年0期)2018-07-08 08:12:14

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

行政事業資產與財務(2016年10期)2016-09-26 12:05:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國工程咨詢(2015年5期)2015-02-16 05:35:26