法國追續權制度研究及借鑒

2016-12-13 09:19:58何蓉

電子知識產權 2016年6期

關鍵詞:制度

文/何蓉

法國追續權制度研究及借鑒

文/何蓉

法國是世界上第一個確立追續權的國家,追續權制度自1920年誕生以來,經歷了兩次重大的變革,其歷史嬗變的過程具有典型性。兩次變革的結果使得法國追續權制度更加具體化、規范化,更具可操作性。2012年4月至今,我國《著作權法(修改草案)》三稿均涉及到追續權制度的引入,引發了熱烈的討論。就法國追續權制度展開研究對我國追續權制度的構建有著十分重要的借鑒意義。

著作權;追續權;法國追續權制度;法國知識產權法典。

法國作為藝術家們的天堂,是世界上第一個確立追續權制度的國家。追續權成為法國立法的一筆寶貴的遺產,不僅在法國著作權制度中取得了穩固的法律地位,也在整個歐盟乃至世界范圍內造成了深遠的影響。法國追續權制度自1920年誕生以來,經歷了兩次重大的變革,時間分別為1957年和2006年。前者變革的原因主要來自國內法的發展,即立法的自我完善;后者則主要來自歐盟的推動,即在歐盟成員國間建立一個統一、協調的競爭市場。法國追續權制度對追續權的權利主體、權利客體、適用條件、適用范圍、利益分配計算方式、利益分配的法定最高數額、保護期限等作出了全面的規定。就法國追續權制度的歷時性發展、具體內容和實施效果作出研究,以期對我國追續權制度的構建帶來啟示。

一、法國追續權制度的歷時性發展

追續權,法文稱為Droit de suite,最早來自于物權法,在《法國民法典》第2461條明文規定追續權是一種對世物權,即物權的標的物不論輾轉到任何人之手,物權人都可以追及到該標的物,并可以向任何占有其物的人主張其權利。1《法國民法典》第2461條,第106版,巴黎DALLOZ出版社,2007年版,第2251頁。后該項權利被沿用到文學藝術領域,被定義為是一項賦予平面和立體作品原件作者在將該原件首次轉讓后,仍在每次轉售所得收益中可獲得一定比例報酬的權利,并于1920年以法律形式確立下來。自此追續權成為法國著作權法中一個正式的法律術語。法國追續權制度的歷時性發展可分為三個階段,即確立階段、發展階段和完善階段。

(一)第一階段,即追續權制度的確立階段,標志性事件為1920年追續權的建立。

在1893年《巴黎編年史》雜志的一篇文章中,首次提到了造型藝術家們的社會憂慮,文章指出造型藝術家相對于音樂家和作家,同是文學藝術創作者,卻得到了不同的經濟待遇。音樂家和作家在其作品的每一次發行、出版和表演時都可以享受其著作權所帶來的經濟利益,而造型藝術家在其作品被首次轉售之后,則與這種經濟利益絕緣,并且這些藝術家們不享有任何相關的社會保障制度來彌補這種差別待遇所造成的利益失衡。

出于此種考慮和對造型藝術家著作權的思考,最終引發了兩部法令的問世。首先1910年4月9日頒布的法令指出,在沒有相反協定的情況下,作品的轉售不導致復制權的轉移,即確立了作品與其物質載體的法律區分。其次,也是最為重要的,1920年5月20日頒布的法令建立了追續權,該法令從權利主體范圍、客體范圍、適用條件、收益計算比例和保護期方面對追續權制度作出了具體的闡釋。法令規定:追續權指作者或其繼承人、受遺贈人在將由作者個人創作作品的原件首次轉讓后,仍對原件所有人通過公開交易轉售該原件所獲收益中,享有1%~3%的收益分配,追續權的保護期限為作者生前加死后50年。2Muriel DE VRIESE,Fran?oise BENHAMOU,《Les effets du droit de suite sur le marché d’art》,RLDI 2012.該法令為法國追續權制度構建了一個初步雛形。

(二)第二階段,即追續權制度的發展階段,標志性事件為1992年追續權制度的法典化。

1957年3月11日頒布的《文學藝術作品法》從權利主體范圍、權利適用條件、收益分配計算比例和保護期限等方面對追續權進行了修改,使追續權制度更加豐富和完善。該法律修改的部分主要包括:(1)“追續權適用于所有由藝術商參與的買賣交易之中”,相比較1920年設立的追續權制度中所規定的“追續權適用于通過公開交易的轉售中”,修改之后的規定對“公開交易”給予了更為明確的闡述;(2)“收益分配的比例統一為3%”,相比較之前規定的1%~3%的提取比例,修改后的規定更加確定,減少了司法中的不確定性,在尚未形成更加科學的分層級遞減收益百分比計算方法的情況下,對收益比例給予確定的規定,更有利于建立司法的統一性和權威性;(3)將追續權的保護期限延長至作者死后的70年;(4)將受遺贈人排除在權利主體的范圍之外。此次對追續權制度的修改,可以看出立法者們從基本法理出發,對追續權制度追本溯源并結合運用實際展開了深層次的思考,使該制度更加完善和具有可操作性。3Choralyne DUMESNIL,《Le droit de suite:quelles perspectives pour demain? 》RLDI 2010.1992年追續權被寫入《法國知識產權法典》,標志著追續權制度實現法典化。

(三)第三階段,即追續權制度的完善階段,標志性事件為2006年在歐盟的推動之下,法國追續權制度實現在歐盟領域內的一體化。

2001年9月27日,歐盟頒布《歐洲議會和理事會關于藝術作品原作作者追續權的2001/84/EC 號指令》(以下簡稱《2001/84/EC 號指令》),對追續權的權利主體、權利客體、保護期限、利益分配方式、受益者、信息取得權等作出了具體而系統的規定,4《Droit de suite au profit de l'auteur d'une ?uvre d'art originale》,載于EUR-Lex Access to European Union law。http://eurlex.europa.eu/legal-content/FR/TXT/?uri=URISERV%3Al26049。最后訪問于2016年3月2日。旨在在歐盟成員國內普及追續權原則,從而消除因制度不同導致的藝術品市場的扭曲發展,建立一個統一、協調的競爭市場。該指令在歐盟范圍內產生了深遠的影響,法國緊跟步伐,于2006年頒布《信息社會中的著作權與相鄰權法》,意圖將歐盟指令引入到國內法中,并形成可操作的有效機制。

基于2006年8月1日的《信息社會中的著作權與相鄰權法》和2007年6月1日政令的頒布,法國的追續權制度經歷了一次重大的變革。2006年《信息社會中的著作權與相鄰權法》第48條涉及到追續權,最終演變為修改后的《法國知識產權法典》中的第L.122-8條。和之前的制度相比較而言,修改后的制度具有以下特點:(1)保持了權利的不可轉讓特性;(2)拓寬了追續權的適用條件和轉售方式;(3)豐富了權利客體;(4)修改了利益分配的比例,建立了更加科學的分層級百分比遞減的計算方法;(5)增加了作者或其繼承人的咨詢權和信息取得權。5《法國知識產權法典》L.122-8條,巴黎DALLOZ出版社,2015年版,第189-192頁。

二、法國追續權制度的主要內容

雖然在歐盟建立統一競爭市場、消除市場失衡之目的的影響和推動下,法國追續權制度必須與歐盟指令保持一致,但是仍然根據法國本土藝術品市場的實際情況,保留了自己的特色。

(一)權利主體和義務主體

因其不可轉讓性,追續權的主體為作品的作者本人,在作者死后,追續權只能由作者的繼承人行使,受遺贈人被排除在追續權權利主體范圍之外。6《法國知識產權法典》L.123-7條,巴黎DALLOZ出版社,2015年版,第201-203頁。追續權的義務主體為出賣人,付款責任由介入到買賣交易中的專業人員承擔,如果轉讓發生在兩個專業人員之間,則由賣方承擔。

(二)權利客體:對原件界定和樣本數量的限制

追續權適用于平面和立體作品,一般情況以原件形式呈現。根據法國最高法院民事一庭1993年的判例,原件并不具有單一性,只要一件平面或立體藝術作品出自藝術家之手,或者根據藝術家的指示或受其監督完成,又或者該藝術品的物質載體帶有創作者的個人人格印記并區別于簡單的復制件,即可成為追續權的權利客體,7Civ.1re,13 oct.1993.作品原件主要涉及的形式有石印品、印刷品、復印品和青銅制造品。8Civ.1re,18 mars 1986/Civ.1re,5 nov.1991.為了使紛繁復雜的實際情況得到統一的處理,在實踐中呈現出限制所涉樣品之數量的趨勢,法國拍賣行業協會于1958年2月14日發出公報指出,根據不同的情況,可將樣本數量限制在25或75。2006年的法律明文指出,作品原件包括由藝術家本人或由其負責完成的限量樣本。

針對原件所涉作品的種類限定,根據《伯爾尼公約》第14條之三款9《Convention de Berne pour la protection des oeuvres littéraires artistique》,Acte de Paris du 24 juillet 1971,modifié le 28 septembre 1979.:對于作家和作曲家的藝術原著和原稿,作者或作者死后,由國家法律授權人或機構享有從作者第一次轉讓作品之后,對作品的每次銷售中分取盈利的不可剝奪的權利。然而法國追續權制度并未采用該做法,根據法國拍賣行業協會1958年2月14日公報第3條,文學和音樂作品原稿不屬于平面和立體藝術作品。歐盟《2001/84/EC號指令》第19款同樣指出,追續權不適用于作家和作曲家的作品原稿。10《Directive(CE)n°2001/84 du 27 septembre 2001》.(《歐洲議會和理事會關于藝術作品原作作者追續權的2001/84/EC號指令》)《法國知識產權法典》,巴黎DALLOZ出版社,2015年版,第1419-1425頁。

(三)追續權的適用條件與情形

追續權的適用需要滿足三個前提條件:

第一,在作者或其繼承人將作品首次轉讓后,作品原件被再次出售。即指由作者或其繼承人之外第三人作為作品所有人而進行的各次轉售行為。

第二,追續權適用于所有有藝術作品市場專業人員以買方、賣方或中間人身份介入的買賣交易中。該舉措明確將私人交易排除在了追續權適用條件之外,將適用情形限定在公開交易范圍內。同時對改革前的“拍賣方式”的規定進行了修改,使公開交易的范圍更加廣泛。在2006年法律改革之前,追續權只適用于通過拍賣方式轉售之情形,即指由商人介入而引發的交易。這種對交易方式范圍過于狹窄的規定使法國藝術品交易市場變得萎縮,法國權力機構在此領域的消極被動遭到了國務委員會的譴責。國務委員會在1993年4月9日的一份判決中指出,在由商人作為中介人參與完成的買賣交易中,由于缺乏法律所規定的國務委員會法令的指導介入,追續權的操作性不強,在此情形下,可因缺乏對1957年法第42條(即新的L.122-8條)及時的立法修改為由,追究國家的責任,因此政府有義務保障在一定時期內法律條文充分有效的實施。11CE 9 avr.1993: D.1993.IR 146; RTD com.1993.511,obs.Fran?on.此后,國務委員會通過法律對該條的適用條件進行了明確規定。

第三,作品轉售成交額低于750歐元時,追續權則不適用,12《法國知識產權法典》第R.122-5條,巴黎DALLOZ出版社,2015年版,第856頁。即追續權的適用應以出售所得達到法定最低額為前提條件。法定最低額指對出售成交價格設定最低數額門檻,若出售所得成交價未達到最低數額標線,出賣人則不負有向作品作者支付一定收益所得之義務。

(四)收益的行使方式和計算方法

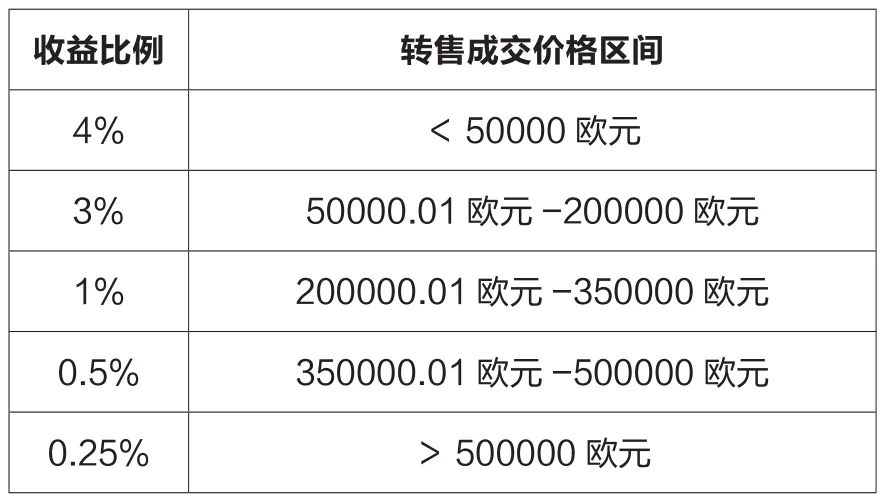

2006年改革之后的追續權收益計算方式發生了很大變化,經過一段時間的實踐總結,重新修改的計算方法更加具體、細致和科學,根據不同的轉售成交價格區間,收益比例也作了相應調整,呈現為收益百分比遞減形式(見表一)。

表1:追續權收益計算比例

此外,還設置了追續權利益提取的法定最高數額,即對所有轉售成交價格高于兩百萬歐元的作品,收益額一律為12500歐元。

(五)作者的咨詢權和信息取得權

2006年修改的追續權制度較之1957年法律的規定,增加了作者的咨詢權和信息取得權。根據L.122-8條第4款的規定,作者可以向介入轉售的專業人員要求提供出售所得的所有信息和出賣人的相關信息,這一權利的設立表明了法國立法者為保障追續權制度有效實施的決心。

三、法國追續權制度的實施效果

對于是否要創設追續權制度,必然要考慮引進該制度對藝術品市場會產生怎樣的影響。事實上,認為追續權制度的引入將對藝術品交易產生抑制效應,對藝術品市場帶來負面影響,一直是反對追續權制度的主要理由。反對的理由主要在于:一方面追續權制度會造成藝術品轉售成交量的減少,另一方面可能導致實施追續權制度的國家的藝術商將藝術品轉移到未實施該制度的國家進行交易,例如紐約、日本等,13Nadine PROD’HOMME SOLTNER,《L’Art et la manière...de s’exonérer du droit de suite》,RLDI 2009/49,n°1624.當因追續權制度產生的增加的交易成本的部分高于因轉移作品到別國交易產生的關稅、進出口稅、保險費、交通費等費用的總和時,人們就會選擇這么做。

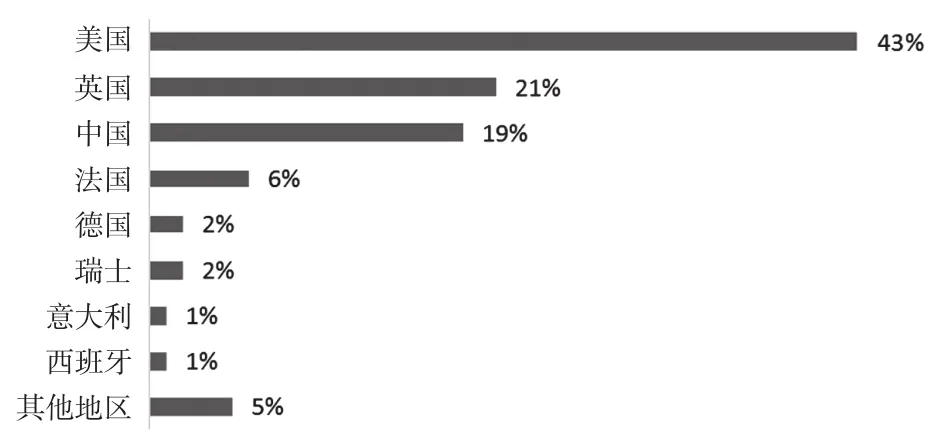

針對以上第一個顧慮,根據今年3月9日發布的《2016年度TEFAF藝術市場報告(TEFAF Art Market Report 2016)》14每年三月,這份報告都會在位于荷蘭馬斯特里赫特舉辦的TEFAF歐洲藝術博覽會期間發布。該報告從經紀人、拍賣行、古董及藝術品收藏家、藝術及金融數據庫、業內專家處收集數據,跟蹤全球藝術市場的逐年變化,分析區域性的表現、藝術品購買者以及世界財富的分布,對于全球經濟環境下的經濟狀況與藝術市場之間的關系進行分析,被認為是能夠體現市場整體狀況的最高行業標桿。顯示,沒有確切數據顯示追續權的設立對藝術品市場帶來了消極的影響。在2011年全球藝術市場份額配比中,法國占到5.9%,英國占到22.1%,15Frank VALENTIN,Xavier PRES,《Le marché de l’art fran?ais et le droit de suite: aménagements conventionnels et hésitations jurisprudentielles》,RLDI 2012.到2015年,法國占6%,英國占21%(見圖一),16數據來源于《2016年度TEFAF藝術市場報告(TEFAF Art Market Report 2016)》,http://fashion.163.com/16/0311/15/BHSS0PGH00264MK3.html 最后訪問于2016年5月10日。在五年之間,法國的全球藝術市場份額并未出現較大波動。其次,英國自2012年正式實施追續權以來,全球藝術市場份額也未受較大影響,由于倫敦藝術品交易市場的成熟運作,英國始終保持著歐洲藝術品市場“領頭羊”的位置(見圖二)。因此,沒有確切的數據和實際的證據表明追續權的設置阻滯了藝術市場的興盛,由此可見,追續權制度對藝術品市場的影響是非常有限的。再次,美國藝術家權利協會(ARS)主席表示,雖然歐洲藝術品市場在全球的份額有所下降,但是英、法、德三國的藝術品銷售總額卻有顯著增加,歐洲藝術品市場全球份額下降的原因并非歸咎于追續權,而在于中國藝術品市場的份額的大幅增加。對此,法國藝術家權利協會(ADAGP)總干事表示,追續權與藝術品市場的關系就如同版權與圖書市場、電影市場的關系一樣,實際上,追續權的實施并未給歐洲藝術品市場帶來負面影響。17《關于藝術品“追續權”的再思考》,載于《中國文化報數字報》,http://epaper.ccdy.cn/html/2016-04/02/content_176045.htm最后訪問于2016年4月18日。

圖一:2015全球藝術市場份額配比圖

圖二:2015歐洲藝術市場份額配比圖

針對第二個顧慮,一方面,通過立法對追續權收益額設置上限,防止價值較高的藝術品跨國交易規避追續權的現象的發生。在上文中已指出,法國于2006的改革中設置了追續權利益提取的法定最高數額,即對所有轉售成交價格高于兩百萬歐元的作品,收益額一律為12500歐元。歐盟《2001/84/EC 號指令》中也有相同規定,與此同時,還采取關稅等措施對藝術品進出口加以控制,從而有效地減小了追續權制度產生的負面影響。另一方面,對于價值較低的藝術品而已,著實沒有轉移拍賣的必要。只有在藝術品成交價格高于50萬歐元時,將藝術品轉移到為實施追續權的國家進行交易才是有效率的,18戴哲:《追續權制度的合理性研究——以<著作權法>修改為契機》,載于《電子知識產權》,2014年07期,第20-25頁。否則為了規避追續金,而付出高昂的保險費、稅費、交通費,實在是得不償失。

綜上所述,通過對法國實施追續權的效果看來,追續權并未造成藝術品市場的扭曲,并且,可以通過對追續權進行制度設計將負面效應降到最低。

四、我國引入追續權制度的現實必要性

我國《著作權法》中尚未設立追續權,但是自2012年《著作權法(修改草案)》啟動以來,一共經歷了三次修改,在三次修訂草案中均出現了追續權的規定,由此可見,追續權的立法勢在必行。結合我國現實情況,設置追續權實有必要。

第一,著作權法的根本目的在于促進文化的繁榮,鼓勵更多的藝術家投身到藝術創作之中。著作權制度作為國家鼓勵創新的公共政策工具,必須發揮其激勵法的本質功能,即鼓勵創新、創作、創造。追續權在某種程度上與著作權在激勵屬性上是一致的。通過對2015年我國藝術品行業市場現狀分析得出,中國藝術品市場依然處于調整之中。幾家知名拍賣行業績呈下降趨勢,形成這一勢態的主要原因在于,一線拍賣行的主要業績來自高端藝術品,然而宏觀市場中資金緊缺、高端精品釋出量減少、千萬級別以上拍品數量銳減,受市場回調沖擊在所難免。二線拍賣行在努力提升市場競爭力的同時,必須不斷挖掘新的市場增長點,注重商業渠道的拓展和深度挖掘。19《2015年我國藝術品市場行業現狀分析》,載于《中國美術家網》,http://exhibit.meishujia.cn/?act=app&appid=4098& mid=38893&p=view,最后訪問于2016年4月10日。拍賣行的發展早已不局限于傳統的拍賣模式,而是逐漸在打造更加綜合和立體的平臺,使藝術交易鏈條進一步拓展。過去的一年,雖然我國藝術品市場艱難前行,但在可持續發展的調整炙烤的同時,正逐漸走向專業與成熟。因此,一方面,追續權制度的實施有利于鼓勵藝術家的積極創作和創新,從而促進高端藝術品的產生;另一方面,不斷發展完善的藝術品市場為追續權制度的設置提供了良好的環境。

第二,著作權的目的還在于保護藝術家享有交易市場中的公平性。藝術作品作者相對于拍賣商而言,處于弱勢地位。在解決藝術家與拍賣商、經銷商、原件持有人之間的信息不對稱的問題方面,追續權制度作用得以彰顯。雖然我國藝術品市場存在著尚欠規模、流通尚有局限等問題,20《從<全球藝術品市場報告>看中國藝術品市場現狀》,載于《傳奇畫家網》,http://www.legendart.cn/news/xwdt/2014-03-17/28361_2.html,最后訪問于2016年5月10日。但已具備了追續權制度實施的法制環境。一方面,追續權制度的設置體現了對藝術品作者權益的尊重,是我國著作權法的一大進步;另一方面,追續權制度的實施還可以反作用于我國的藝術品管理機構的設置與完善,增加藝術品交易的透明度,減少交易風險,健全藝術品集中管理市場,建立市場發展的良性機制。

第三,我國作為《伯爾尼公約》的締約國之一,按照互惠原則,倘若我國著作權法中不設置追續權制度,我國藝術家的作品將在相關國家和地區,尤其是歐盟,無法獲得相應的補償,這對中國藝術家是不利的,也不利于我國外匯收入的增長。因此基于國際貿易的考量,我國應引入追續權制度。由此可見,我國追續權立法的根本目的并非基于追續權設立的最初原始目的——改善窮困藝術家的經濟環境,而是在一定程度上順應了國際發展的趨勢。

第四,長遠來看,現代藝術品在藝術市場交易中的份額會越來越多,將占有相當大的交易比重。在北美,現代藝術品的購買方主要是企業家和公司,這些買家在藝術品交易市場相當活躍。隨后藝術品投資基金也會相繼設立,許諾給投資人高額回報。歐洲藝術品市場更為分散,既包括知名藝術家,也包括普通藝術家的現代藝術作品。21《矛盾利益體:中國引入藝術品“追續權”之爭?》,載于《中國經濟網》,http://www.ce.cn/culture/gd/201510/21/t20151021_6768729.shtml,最后訪問于2016年5月10日。相對于立法所要規制的風險而言,立法本身也是存在風險的。從現實看來,追續權的設立是勢在必行的,如何規避追續權制度的負面影響,則在于制度本身設立的具體細節之中。激勵型法必然關系著利益的保護、驅動和平衡問題,不可能讓各方都達到完全的滿意,只有根據某一個時期的不同情況做出具體的考量,盡可能地做到利益、權益的平衡。

五、我國追續權制度的構建

我國《著作權法(修改草案)》至今共頒布三稿,第一稿第11條第13款將追續權列為著作權的財產權之一,根據該條款,追續權即美術作品、攝影作品的原件或者作家、作曲家的手稿首次轉讓后,作者或者其繼承人、受遺贈人對該原件或者手稿的每一次轉售享有分享收益的權利,追續權不得轉讓或者放棄。22著作權法(修改草案)(第一次征求意見稿),來源于馮曉青知識產權網,http://www.fengxiaoqingip.com/law/lawzz/jzqfl/20121001/8896.html 最后訪問于2016年3月10日。第二稿將追續權從著作權財產權中脫離出來單獨立法,獨立成文列為第12條,23中華人民共和國著作權法(修改草案第二稿),來源于法律圖書館http://www.law-lib.com/fzdt/newshtml/20/20120706164011.htm 最后訪問于2016年3月10日。相比較第一稿,此稿修改主要涉及到兩個方面:(1)對追續權的財產權屬性產生懷疑,但并未明晰追續權的權利屬性;(2)將權利行使條件限制在“拍賣方式”這一唯一的轉售方式。第三稿第14條相比較第二稿,將“享有分享收益的權利”改為“在所獲得的增值部分享有分享收益的權利”,24中華人民共和國著作權法修改草案第三稿,來源于馮曉青知識產權網,http://www.fengxiaoqingip.com/law/lawzz/jzqfl/20150302/10124.html 最后訪問于2016年1月20日。這樣一來排除了轉售虧本情形下分享收益的情形,即將分享收益的計算標準從轉售價格降低為凈利潤價格,如此一來,則須對收益分配的法定最低數額進行規定才可使該制度更具可操作性。三次修改草案中對“追續權”的設置變動較大,說明我國立法界對“追續權”如何入法還存在很多爭議。據此,就我國追續權制度的構建提出如下建議。

(一)界定權利主體范圍

出于對追續權制度的整體性考量,應將追續權權利主體限制為作者或其繼承人,將受遺贈人排除在外。首先要明確追續權的權利性質,一方面,追續權只針對作品的原件和限量的復制件,與作者的人格利益緊密聯系,帶有鮮明的人身權利的性質,是一項不可轉讓、不可放棄的權利;另一方面,追續權的行使可以給作者帶來直接的經濟利益,追續權也可以理解為作者基于其作品原件之上的獲得報酬權,這屬于財產權的范疇,因此追續權具有人身權和財產權的雙重屬性。作者本人因其智力勞動成為其創作作品的權利主體是毋庸置疑的。在作者生前,追續權只能由作者本人行使。作者死后,追續權的歸屬去向則需進一步探討。

第一,就繼承人而言,首先,從追續權的權利性質角度看,追續權制度將繼承人納入權利主體范圍之內是建立在追續權權利屬性基礎上做出的規定,追續權具有人身權和財產權的雙重屬性,而著作權財產權是可以繼承的,因此由作者的繼承人繼承這一權利從著作權法角度看是合理的。其次,從繼承人與作者的關系角度來看,查士丁尼在《法學總論》中指出,繼承人或是必然的,或是自權而必然的,或是家外人。其所以稱為必然,是因為不問本人愿意與否,在遺囑人死亡時,他立即成為自由人和必然的繼承人。自權而必然的繼承人指子女,兒子所生的孫子女,以及其他卑親屬,但以他們在死者死亡時處于死者權力之下的為限。凡不處于遺囑人權力下的人都稱為家外繼承人。25(古羅馬)查士丁尼:《法學總論:法學階梯》,張企泰譯,商務印書館,1989年版,第103-104頁。概言之,繼承人與作者之間存在著一種必然的天然聯系,不受作者意愿而自然建立的緊密關系,追續權由作者的繼承人繼承,并不意味著對追續權這一標的的不可轉讓之根本性質的改變,而是作者對這種天然關系的承認,因此由作者的繼承人繼承這一權利從繼承法角度看是合理的。再次,從追續權的保護期限角度來看,將繼承人納入追續權權利主體符合對追續權保護期限的規定,追續權應順延至作者死后若干年,因此,作者的繼承人成為追續權的權利主體是合理的。

第二,就受遺贈人而言,遺贈是死亡者遺下的某種贈與,26同注釋25,(古羅馬)查士丁尼書,第109頁。根據《合同法》第一百八十五條,贈與是指贈與人將自己的財產無償給予受贈人、受贈人表示接受的一種行為。27根據《中華人民共和國合同法》第一百八十五條,贈與合同是贈與人將自己的財產無償給予受贈人,受贈人表示接受贈與的合同。這種行為的實質是財產所有權的轉移。贈與行為一般要通過法律程序來完成,即簽訂贈與合同。即在遺贈中,作者須作出將財產所有權轉移的意思表示,此做法與追續權的不可轉讓、不可放棄性相矛盾。因此,將受遺贈人列入追續權的權利主體范圍之內與追續權制度的立法精神相違背,不符合立法的初衷和宗旨。

綜上所述,應將追續權權利主體限制為作者或其繼承人,將受遺贈人排除在外。

(二)限制權利客體范圍

《著作權法(修改草案)》第三稿規定的追續權的客體范圍為“美術、攝影作品的原件或者文字、音樂作品的手稿”。作出此規定是受到《伯爾尼公約》第14條第三款的影響。根據《伯爾尼公約》第14條之三款的規定:“對于作家和作曲家的藝術原著和原稿,作者或作者死后由國家法律授權人或機構,享有從作者第一次轉讓作品之后對作品的每次銷售中分取盈利的不可剝奪的權利。”然而作為公約成員國的法國,從1920年建立追續權起,期間經歷兩次大的修法,為何一直未將“作家和作曲家的手稿”列入追續權的適用范圍?究其原因,在法國追續權制度設立之初,立法者設立追續權的本質目的為,使藝術家享有基于其作品之上的可能的增值收益,以此來補償藝術家在籍籍無名不被人所認識時期所創作的作品出售后所獲得的微薄價值。28Paris,28 janv.1991: D.1992.Somm.17,obs.Colombet; RIDA oct.1991,p.141.

美術作品本身是一個特殊的客體,不同于一般的知識產權產品,美術作品的價值并不僅僅建立在物品本身的成本、經濟價值、社會效益之上,它不同于一件實體產品可以即時根據市場價格定價從而再出版、再發行。由于美術作品原件和手稿的獨有性和稀缺性,其價值和作品作者的人格利益休戚相關,作品的價值也會隨著作者日后的個人聲望等因素而發生改變,并不僅僅取決于作品被完成時所帶來的價值。而一般的文學藝術作品,作者籍籍無名之時創作,即使日后成名也可重新再出版再定價,但是美術作品的手稿數量卻極為有限。因此作家和作曲家的情況并不同于美術作品作者,作家和作曲家還可以通過其他渠道獲得報酬,例如通過對其作品著作權的許可使用來獲取報酬,而非基于對其手稿的轉讓來獲得報酬。

由此看來,將追續權中的權利客體限定為“美術藝術作品的原件”更加符合立法的初衷和法的精神。

(三)明確收益分配計算方法

我國《著作權法(修改草案)》第三稿中并未規定追續權的收益分配計算方法。通過對法國追續權制度的歷時性研究可以看出,法國追續權的收益分配計算方法采用過兩種方式:一種是按固定比例提取收益,即3%;另一種是建立細致具體的分層級比例遞減的收益計算方法。在我國《著作權法(修改草案)》第三稿中規定:“從轉售所獲增值部分”分享收益。而到底該如何計算收益,本文不敢妄下結論。但就法國追續權制度構建的經驗看來,可以在追續權制度建立初期,采取按固定比例提取收益,然后在實踐中不斷總結經驗和需求,從而進一步制定更加細致、具體、科學的收益分配計算方法。

(四)設立保護期限

由于追續權具有人身權和財產權的雙重屬性,因此不能單純地對其采用對著作人身權的無限期保護方式。基于對美術作品原件的特殊性和美術行業收益增值的現實情況考慮,一件美術作品可能在創作人有生之年無法實現其經濟價值,但不排除作者死后該作品潛在的增值可能性。囿于這種不確定性,對追續權的保護期限可適用其他財產權的保護期限,即將其設定為作者生前及死后70年。

(五)設立咨詢權和信息取得權

增設咨詢權和信息取得權的做法是法國追續權制度的一次重大變革,在此之前,并沒有此項規定,作者在行使追續權時障礙重重。2006年8月1日的《信息社會中的著作權與相鄰權法》和2007年6月1日政令的頒布,建立了作者咨詢權和信息取得權,使得追續權更加具有可操作性,從而保證了追續權的實現。在此方面,我國也可借鑒法國的做法,在設立追續權的同時,佐以配套權利和措施來保障追續權的有效實施。

結語

法國作為世界上第一個建立追續權制度的國家,追續權制度的構建歷史久遠,經驗豐富,不僅讓法國國內法不斷地完善,也對歐盟和世界范圍內的藝術市場帶來了深遠的影響。正值我國《著作權法》修改之際,對追續權是否該入法,如何入法的討論一直未斷。法律的制定和修改絕不是一朝一夕之事,而是思想和利益的博弈,是時代特征與價值取向的結合。我們不能奢望在短期內就建立完善的追續權制度,但對他國相關制度的研究和探索可給我國的立法事業帶來寶貴的經驗和教訓。成或廢,引入還是摒棄,總體的把控與細節的考證,都需要進一步的磨合與挖掘。

Research on French Right of Pursuit System

France is the first country in the world to establish the right of pursuit,French right of pursuit system has experienced two tremendous renovations,the process of its historical evolution is typical.The two renovations made French right of pursuit system more specific,standardized,and more maneuverable.Since April 2012,the draft amendment of the Copy Right Law introduced the right of pursuit,aroused heated discussion.Studying French right of pursuit system has a guidance and reference significance on the construction of this system in China.

Copyright; Right of pursuit; French right of pursuit system; French intellectual property code.

何蓉,中南財經政法大學知識產權研究中心博士研究生。

猜你喜歡

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

學術論壇(2018年4期)2018-11-12 11:48:50

法大研究生(2018年2期)2018-09-23 02:20:40

世界憲法評論(2017年0期)2017-12-06 09:10:10

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中財法律評論(2016年0期)2016-06-01 12:17:10

山西省政法管理干部學院學報(2015年2期)2015-07-31 18:10:50

時代法學(2015年6期)2015-02-06 01:39:22