基于模糊綜合評價模型的高校財務(wù)風(fēng)險預(yù)測機(jī)制

2016-12-13 04:01:52馮新磊樂山師范學(xué)院數(shù)學(xué)與信息科學(xué)學(xué)院

大陸橋視野 2016年20期

馮新磊 / 樂山師范學(xué)院數(shù)學(xué)與信息科學(xué)學(xué)院

基于模糊綜合評價模型的高校財務(wù)風(fēng)險預(yù)測機(jī)制

馮新磊 / 樂山師范學(xué)院數(shù)學(xué)與信息科學(xué)學(xué)院

在高等教育產(chǎn)業(yè)化的大背景下,高校的財務(wù)管理迎來了新的變化和挑戰(zhàn)。高校的財政收入也從單純依靠政府撥款向由政府撥款和自籌資金的多樣化方式轉(zhuǎn)化。自從高校開始擴(kuò)招以來,各地的大學(xué)紛紛興起了校區(qū)擴(kuò)建的高潮。由于財政的不足,高校規(guī)模的擴(kuò)張不可能完全由政府買單,許多高校的建設(shè)依靠銀行貸款來支撐。但是銀行的貸款累積到一定的程度就有引起高校破產(chǎn)的風(fēng)險。所以在這種高校的擴(kuò)張浪潮中,我們要時刻牢記風(fēng)險,管理好高校的財務(wù)。本文我們提出了一個財務(wù)風(fēng)險的預(yù)測綜合模型。首先利用模糊綜合評價模型分析每年的高校財務(wù)狀況,再利用得到的數(shù)據(jù),建立預(yù)測未來財務(wù)的數(shù)學(xué)模型,如GM(1,1)模型。預(yù)測模型的建立,可以幫助高校提前應(yīng)對未來的財務(wù)風(fēng)險,提前想出解決的辦法,防患于未然。

高校財務(wù); 風(fēng)險預(yù)測; 模糊綜合評價; GM(1,1)模型

一、建立高校財務(wù)風(fēng)險預(yù)測機(jī)制的必要性

隨著高等教育改革的不斷深入,高校得到了越來越多的自主管理權(quán),高校獲取資金的方式也從政府撥款到政府撥款和資金自籌共存的多種方式。現(xiàn)在高校的發(fā)展處在一個蓬勃發(fā)展的階段,大學(xué)擴(kuò)招以后,學(xué)生數(shù)量增多,使得高校的規(guī)模的也來越大,這樣帶來了諸多的問題,比如師生比縮小、教室緊張等等。擴(kuò)招導(dǎo)致了很多學(xué)校興起了擴(kuò)張的高潮,采取通過兼并其它弱勢學(xué)校或興建新的校區(qū)的方式。同時有些領(lǐng)導(dǎo)為了自己的政績,把學(xué)校的規(guī)模發(fā)展的過大,導(dǎo)致銀行貸款難以還清,使學(xué)校出現(xiàn)了前所未有的困難局面。

據(jù)調(diào)查顯示,“ 十五” 期間我國高校負(fù)債已達(dá)3000億元,有的高校負(fù)債多達(dá)10~20億元,江蘇共有115所高校,一般負(fù)債在2~8億元,已超出了學(xué)校的承受能力。廣東高校舉債興建大學(xué)城總貸款超過180億元,雖然省政府幫助償還150億的貸款,但仍留給高校巨額的債務(wù)負(fù)擔(dān)。比如吉林大學(xué)一度擁有六個校區(qū),但最終因還不上銀行貸款而破產(chǎn)。這個例子給我們提出了很好的警示。對于學(xué)校的發(fā)展不能過于盲目,必須要有一個合適的發(fā)展規(guī)模。為了學(xué)校的健康發(fā)展,建立一個合適的財務(wù)預(yù)測機(jī)制是很有必要的。規(guī)范財務(wù)工作、監(jiān)控財務(wù)活動、保障高校財務(wù)平穩(wěn)運(yùn)轉(zhuǎn),將財務(wù)風(fēng)險防患于未然是高校財務(wù)工作的重心。

本文嘗試從高校財務(wù)風(fēng)險的各個因素入手,先對高校的財務(wù)狀況做個評價,然后通過對高校過去幾年的數(shù)據(jù),建立數(shù)學(xué)模型,預(yù)測未來高校財務(wù)的發(fā)展?fàn)顩r,對未來的風(fēng)險做一個有效地預(yù)測。

二、高校財務(wù)評價機(jī)制及評價指標(biāo)體系

評價指標(biāo)體系是整個評價系統(tǒng)的核心,它規(guī)定了評價的內(nèi)容,指標(biāo)體系設(shè)計的恰當(dāng)與否直接決定了評價工作的質(zhì)量。為達(dá)到高校財務(wù)評價的目的,在建立評價指標(biāo)體系的過程中,要遵循以下原則:

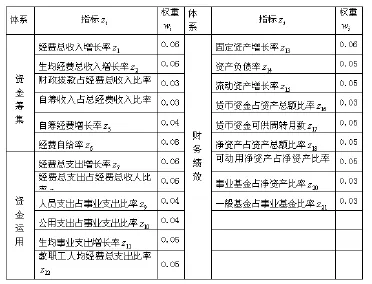

表1 財務(wù)評價指標(biāo)和權(quán)重值

科學(xué)性原則。科學(xué)性原則要求所建立的指標(biāo)體系能夠?qū)崿F(xiàn)評價目標(biāo),達(dá)到評價目的所選用的指標(biāo)具有代表性和完整性,指標(biāo)之間不重復(fù)、不遺漏,相互具有獨(dú)立性,能基本反映財務(wù)核算和績效評價的特點(diǎn).

重要性原則。指標(biāo)的重要性是指指標(biāo)能夠?qū)Ω咝5呢攧?wù)風(fēng)險防范產(chǎn)生持久而重要的影響。這里的重要性原則是指全面性與重要性相結(jié)合的原則。高校財務(wù) 風(fēng)險評價機(jī)制的指標(biāo)要保持全面性,這樣才能從不同側(cè)面和不同方面揭示高校 中存在的財務(wù)風(fēng)險防范情況。然而,影響財務(wù)風(fēng)險的因素有很多,我們只要抓住主要矛盾就可以了,忽略次要矛盾,這樣才能圍繞核心問題展開評價。

由財務(wù)風(fēng)險評價中應(yīng)考慮的主要內(nèi)容及其因素,以及它們之間的隸屬關(guān)系,可將高校財務(wù)評價的指標(biāo)體系劃分為資金籌集、資金運(yùn)用和財務(wù)績效三個方面。

三.高校財務(wù)預(yù)測模型

下面我們給出高校財務(wù)評價預(yù)測模型,其步驟如下

第一步:確定評價因素、評價等級

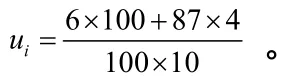

第二步:確定隸屬度

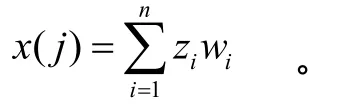

第三步:計算某高校j年度財務(wù)的評價結(jié)果()x j

對于風(fēng)險的劃分標(biāo)準(zhǔn),我們認(rèn)為得分大于或等于60分時是安全的,否則認(rèn)為是處于危險的,就應(yīng)該引起校領(lǐng)導(dǎo)的重視。

第四步:根據(jù)連續(xù)幾個年度的數(shù)據(jù),利用GM(1,1)模型來預(yù)測未來幾年的發(fā)展趨勢。

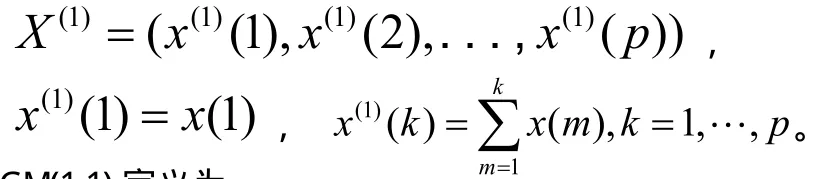

GM(1,1)定義為

這里,a u是參數(shù)。展開上式得

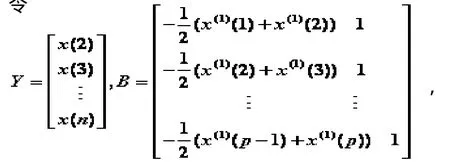

令

利用最小二乘法求得參數(shù)

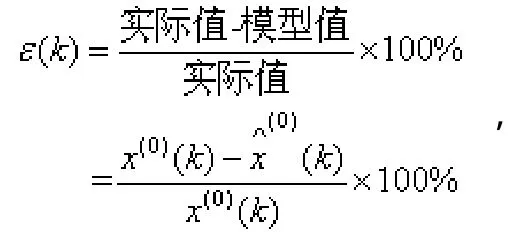

接著進(jìn)行檢驗,令()kε為殘差

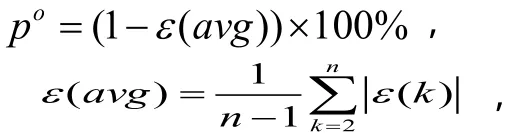

一般要求()20%kε≤,最好是()10%kε≤。令op為精度

經(jīng)檢驗,如果模型的精度達(dá)到我們的要求,我們才能用這個模型預(yù)測高校的風(fēng)險。否則會引起失效,起不到應(yīng)有的作用。

四、例證分析

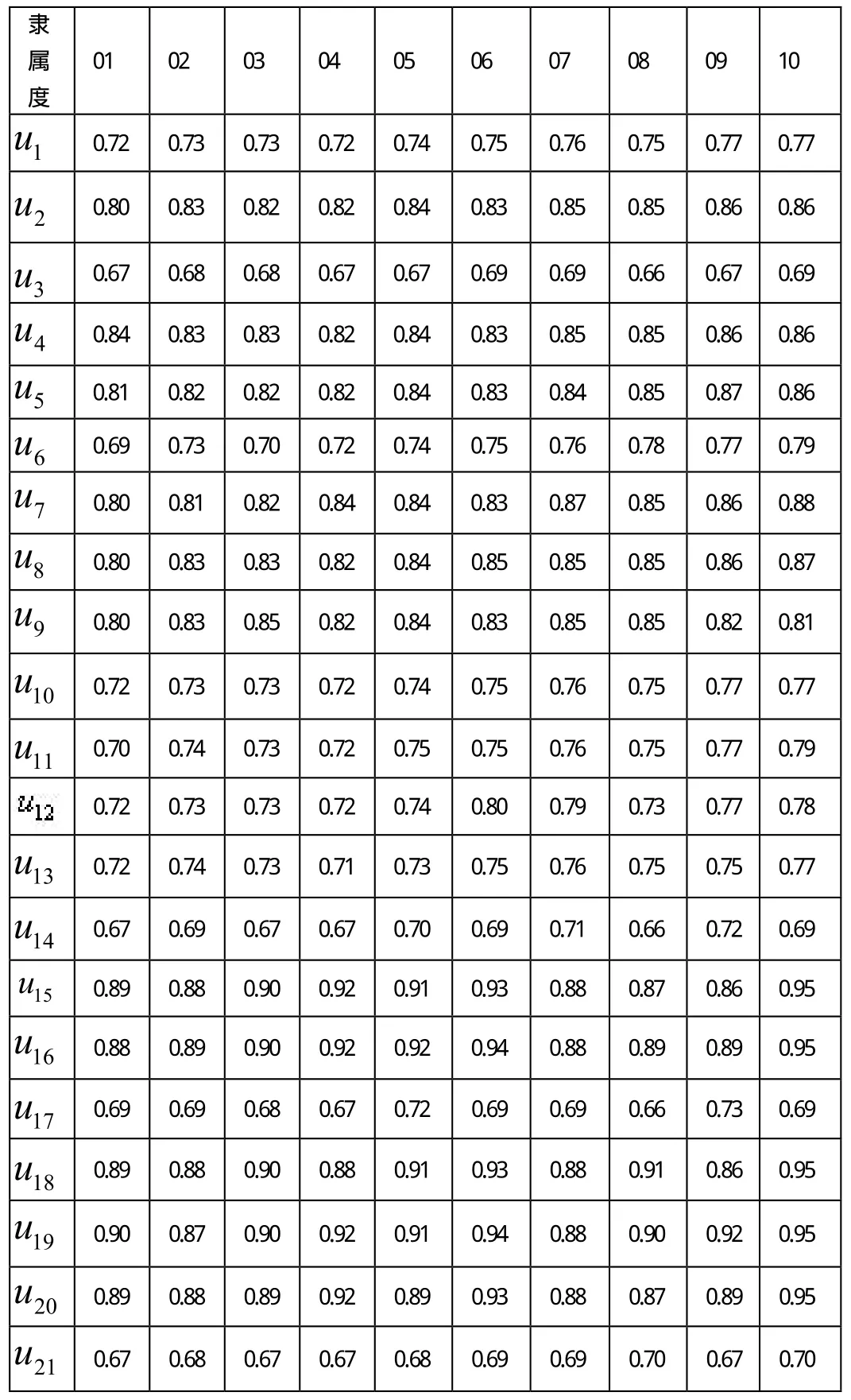

按照第三部分所建立的指標(biāo)體系和綜合評價模型,本文選取了某高校2001-2010年的財務(wù)數(shù)據(jù)作為研究對象,對其財務(wù)情況進(jìn)行綜合評價.有關(guān)數(shù)據(jù)取自高校上報的財務(wù)報表.通過邀請一些專家對21個指標(biāo)進(jìn)行模糊化處理,得到歷年來的各個指標(biāo)的隸屬度,數(shù)據(jù)見下表。

表2 某高校2001-2010年度財務(wù)評價指標(biāo)的隸屬值

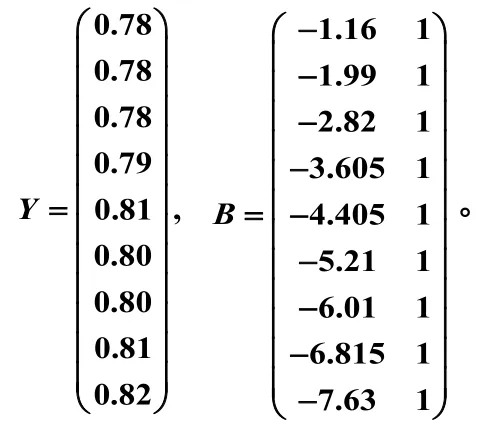

利用公式經(jīng)過計算,某高校j年度財務(wù)的評價結(jié)果()x j如下

表3 某高校2001-2010年度財務(wù)評價值

則

這樣我們就得到了預(yù)測未來財務(wù)風(fēng)險的模型

利用(*)分別計算01-10年的預(yù)測值得到

由此數(shù)據(jù)能夠得到我們的模型對該高校的財務(wù)的發(fā)展?fàn)顩r進(jìn)行預(yù)測是可行的。利用(*)式分別計算10~20年預(yù)測值得到

表四 某高校2011-2020年度財務(wù)預(yù)測值

從上述的數(shù)據(jù)來看,該高校財政管理應(yīng)該處于安全位置,并且發(fā)展會越來越好。值得需要說明的是,從上述預(yù)測的數(shù)值來說,評價的結(jié)果是呈遞增的趨勢,這個結(jié)果是顯然的。因為該模型是遞增函數(shù)。雖然實際的數(shù)據(jù)可能不是呈單調(diào)的,上下會有波動,但是誤差相差不會太大。該模型能反映該高校財政管理水平的變化趨勢,從而能夠給學(xué)校的領(lǐng)導(dǎo)對學(xué)校未來發(fā)展的決策提供重要參考依據(jù)。當(dāng)然有些高校的財務(wù)狀況會越來越好,有些會越來越差,越來越差的高校一點(diǎn)要警醒風(fēng)險。

從函數(shù)的單調(diào)性上來說,該模型比較適合預(yù)測財務(wù)狀況越來越好或者越來越壞的那些高校。對于那些每年的財務(wù)評價值差別比較大,起伏波動比較大,但是總體趨勢呈無明顯變化的高校,GM(1,1)模型不太適合預(yù)測它們的財務(wù)的未來好壞的變化趨勢,這時可以采用多項式差值方法建立的模型來預(yù)測財務(wù)未來好壞的變化趨勢。GM(1,1)模型有其缺陷性,這也是我們必須去驗證模型的可行性的原因。

五、結(jié)論

高校財務(wù)風(fēng)險預(yù)測的機(jī)制建設(shè)涉及定性和主觀的因素較多,對其進(jìn)行準(zhǔn)確的定量評價較為困難。筆者運(yùn)用模糊綜合評判法對高校財務(wù)風(fēng)險水平進(jìn)行評估,但是本文在評價機(jī)制體系以及各個指標(biāo)的選取、權(quán)重的確定等方面還有進(jìn)一步研究的必要。指標(biāo)的選取要遵循完整性、不能重復(fù)性和科學(xué)性的特點(diǎn),能不能找到一種更合理的指標(biāo)體系是我們以后關(guān)注的一個重要課題。隨著權(quán)重值不同預(yù)測的結(jié)果也會大相徑庭,所以以后有待在這一方面加強(qiáng)研究,使得結(jié)果更加準(zhǔn)確。

隨著市場經(jīng)濟(jì)的發(fā)展和學(xué)校體制改革的不斷深入,高校自我發(fā)展、自我約束的機(jī)制正在形成,政府直接管理高校模式下以預(yù)算完成情況評價指標(biāo)為核心的評價體系需要向政府間接管理高校模式下以財務(wù)績效評價指標(biāo)為核心的指標(biāo)體系轉(zhuǎn)變.對高校財務(wù)狀況進(jìn)行綜合評價,再利用往年的財務(wù)數(shù)據(jù)加以預(yù)測未來的財務(wù)狀況,可以及時、準(zhǔn)確地反饋財務(wù)信息,了解學(xué)校發(fā)展?jié)摿Γ皶r預(yù)測學(xué)校的風(fēng)險。這有利于高校提前面對未來存在的財務(wù)風(fēng)險,有利于在事故發(fā)生之前就找到解決問題的辦法,防患于未然。

通過利用現(xiàn)行財務(wù)管理和會計核算體系所提供的信息資料,從財務(wù)角度對高校財務(wù)管理與績效進(jìn)行綜合評價,高校人財物的利用情況能夠通過具體指標(biāo)體現(xiàn)出來,能夠幫助高校發(fā)現(xiàn)存在的問題,也可以有針對性地提出改進(jìn)措施,提高有限資源的優(yōu)化配置。

[1] 鄧聚龍.灰色預(yù)測與決策[M].武漢:華中理工大學(xué)出版社,1989.

[2] 馬紅紅, 李劍,王明偉. 基于模糊綜合評價的高校財務(wù)風(fēng)險防范機(jī)制研究[J]. 華南理工大學(xué)學(xué)報(社會科學(xué)版), 2010(6).

[3] 郭濤, 祝愛民, 于麗娟等. 高等學(xué)校財務(wù)綜合評價研究[J].沈陽工業(yè)大學(xué)學(xué)報, 2007(8).

[4] 徐紫娟,陳國旗. 高校財務(wù)風(fēng)險控制模型的分析與實施[J].中國管理信息化,2007(11).

[5] 曹升元. 高校財務(wù)風(fēng)險管理研究[D].湖南:中南大學(xué),2008.

[6] 薛瑋渭. 當(dāng)前形勢下建立高校負(fù)債財務(wù)預(yù)警系統(tǒng)迫在眉睫[J]. 財會研究,2010(4).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

石油瀝青(2021年4期)2021-10-14 08:50:44

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

中國教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07