會計師事務(wù)所業(yè)務(wù)分拆問題研究

2016-12-12 10:46:34李祥鋒

中文信息 2016年10期

李祥鋒

摘 要: 管理咨詢業(yè)務(wù)被認(rèn)為是妨害注冊會計師審計獨立性的重要因素,因此為規(guī)范會計師事務(wù)所的業(yè)務(wù)市場有必要把審計業(yè)務(wù)和管理咨詢業(yè)務(wù)分拆。在界定業(yè)務(wù)分拆含義的基礎(chǔ)上,通過建立“雙軌”業(yè)務(wù)模型,分析了在市場中分拆審計業(yè)務(wù)和管理咨詢業(yè)務(wù)情況下事務(wù)所和客戶之間博弈的競爭過程及其所形成的經(jīng)濟(jì)后果,認(rèn)為分離審計業(yè)務(wù)和管理咨詢業(yè)務(wù)對資源配置是有利的。

關(guān)鍵詞:業(yè)務(wù)分拆 經(jīng)濟(jì)后果 市場選擇 雙軌模型

中圖分類號:F23 文獻(xiàn)標(biāo)識碼:A 文章編號:1003-9082(2016)10-0084-01

一、會計師事務(wù)所業(yè)務(wù)分拆的含義

會計師事務(wù)所業(yè)務(wù)分拆是指不允許事務(wù)所同時向?qū)徲嬁蛻籼峁┕芾碜稍兎矫娴姆?wù)。應(yīng)該從兩方面理解這個含意:首先會計師事務(wù)所內(nèi)部可以存在兩種業(yè)務(wù),對有市場需要的客戶進(jìn)行提供,而并非只允許事務(wù)所在兩種業(yè)務(wù)中選其一從而導(dǎo)致其業(yè)務(wù)單一化;其次是對事務(wù)所管理咨詢業(yè)務(wù)客戶的限制,即不允許審計客戶同時作為事務(wù)所的管理咨詢業(yè)務(wù)客戶存在。

二、會計師事務(wù)所業(yè)務(wù)分拆的“雙軌”業(yè)務(wù)模型

“雙軌”業(yè)務(wù)模型就是會計師事務(wù)所和客戶的“二對二”業(yè)務(wù)結(jié)構(gòu)模式,即假設(shè)在市場中只有兩個會計師事務(wù)所和兩個上市公司客戶,事務(wù)所對兩個客戶分別提供審計業(yè)務(wù)和管理咨詢業(yè)務(wù)。

1.研究假設(shè)

1.1被審計客戶處于相互競爭的同行業(yè)市場環(huán)境中;

1.2事務(wù)所和客戶行為理性的經(jīng)濟(jì)人假設(shè);

1.3資本市場完全有效 ;

1.4客戶所接受的管理咨詢服務(wù)水平對公司管理水平的提高有重要性影響;

1.5投資者、客戶及事務(wù)所之間完全信息流通。

2.“雙軌”業(yè)務(wù)模型的分析

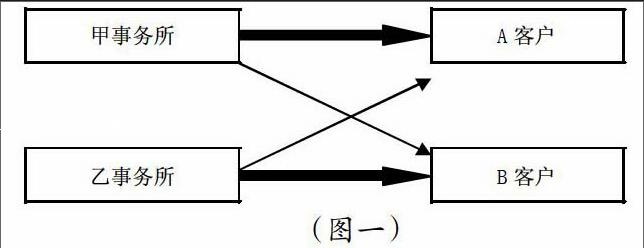

把會計師事務(wù)所業(yè)務(wù)分拆的市場選擇“雙軌”業(yè)務(wù)模型表示如下圖所示:

圖中較粗箭頭表示事務(wù)所向客戶提供審計業(yè)務(wù)行為;較細(xì)箭頭代表事務(wù)所向客戶提供咨詢業(yè)務(wù)行為(圖二、圖三亦如此表示)。這樣就是甲事務(wù)所向A客戶提供審計業(yè)務(wù),向B客戶提供管理咨詢業(yè)務(wù);乙事務(wù)所向B客戶提供審計業(yè)務(wù),向A客戶提供管理咨詢業(yè)務(wù)。無論審計業(yè)務(wù)還是管理咨詢業(yè)務(wù),都是事務(wù)所提供的專業(yè)技術(shù)服務(wù),事務(wù)所的業(yè)務(wù)水平也就有高低之分。根據(jù)事務(wù)所業(yè)務(wù)水平的高低,可以分為兩類業(yè)務(wù)結(jié)構(gòu):第一類業(yè)務(wù)結(jié)構(gòu):一個事務(wù)所的審計業(yè)務(wù)水平高于另一個事務(wù)所,而管理咨詢業(yè)務(wù)水平卻比另一個事務(wù)所低;第二類業(yè)務(wù)結(jié)構(gòu):一個事務(wù)所無論是在審計業(yè)務(wù)水平上還是咨詢業(yè)務(wù)水平上都高于另一事務(wù)所。

2.1 對第一類業(yè)務(wù)結(jié)構(gòu)的分析

在第一類業(yè)務(wù)結(jié)構(gòu)下,我們假設(shè)甲事務(wù)所審計業(yè)務(wù)水平高于乙事務(wù)所,乙事務(wù)所的咨詢業(yè)務(wù)水平高于甲事務(wù)所。制度規(guī)定會計師事務(wù)所進(jìn)行審計業(yè)務(wù)和管理咨詢業(yè)務(wù)分拆,不能向同一客戶提供審計業(yè)務(wù)和咨詢業(yè)務(wù),在虛擬市場上只有A、B兩個公司客戶。甲事務(wù)所向A客戶提供審計業(yè)務(wù),向B客戶提供咨詢業(yè)務(wù);乙事務(wù)所向A客戶提供咨詢業(yè)務(wù),向B客戶提供審計業(yè)務(wù)。

對于A客戶來說,接受甲事務(wù)所高水平的審計服務(wù)和乙事務(wù)所高水平的咨詢服務(wù),由假設(shè)三可知,客戶所接受的管理咨詢服務(wù)水平對其決策有重要性影響,客戶公司對事務(wù)所的管理咨詢業(yè)務(wù)具有強(qiáng)烈的依賴性,管理咨詢業(yè)務(wù)的水平直接影響到客戶公司在行業(yè)內(nèi)的競爭,A客戶由于乙事務(wù)所提供的高水平管理咨詢服務(wù)而在市場上占有競爭優(yōu)勢。在完全有效的資本市場上,投資者、公司以及事務(wù)所之間信息完全流通,事務(wù)所完全可以搜集到客戶財務(wù)造假或不造假的信息,審計意見是否“清潔”直接影響投資者行為,事務(wù)所對于財務(wù)造假客戶出具“不清潔”審計意見可導(dǎo)致投資者“用腳投票”。在甲事務(wù)所強(qiáng)勢審計下A客戶如果進(jìn)行財務(wù)造假被發(fā)現(xiàn)的概率極大,而后果就是導(dǎo)致投資者“用腳投票”,所以在權(quán)衡作弊成本的基礎(chǔ)上,A客戶最終不會選擇財務(wù)造假。同時A客戶接受乙事務(wù)所較高水平的管理咨詢服務(wù),公司內(nèi)部管理受其影響也處在一個較高的水平上,由于客戶處于互相競爭市場環(huán)境中,A客戶在和B客戶的行業(yè)競爭過程中將處于競爭優(yōu)勢,長此以往A客戶會將B客戶擠出行業(yè)并最終占領(lǐng)市場。

對于B客戶,由于接受甲事務(wù)所低水平的管理咨詢業(yè)務(wù)而導(dǎo)致其內(nèi)部管理水平也不高,最終在市場中處于競爭劣勢。同時B客戶接受乙事務(wù)所低水平的審計服務(wù),雖然充分了解在完全有效資本市場上進(jìn)行財務(wù)造假有非常大的風(fēng)險,但是在業(yè)績不如人以及審計監(jiān)督處于弱勢的情況下存有“翻盤”的僥幸心理,認(rèn)為自己作弊被發(fā)現(xiàn)的概率比較小,而所處的市場競爭劣勢使作弊帶來的收益遠(yuǎn)遠(yuǎn)大于成本,因此B客戶有更大的作弊動機(jī)及可能,但是有效資本市場上信息的完全流通使財務(wù)造假只能是權(quán)宜之計,紙終究包不住火,財務(wù)造假只會加速B客戶被擠出市場。

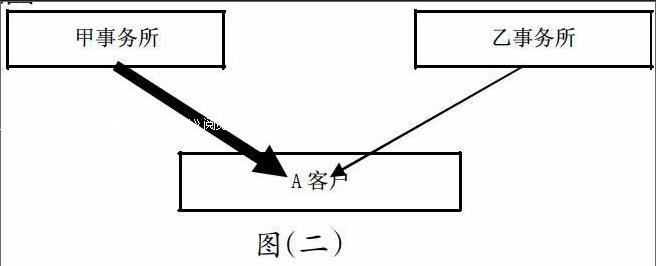

這種業(yè)務(wù)結(jié)構(gòu)下的結(jié)果是:B客戶在市場競爭中失敗,市場中僅存在一個客戶公司即A客戶,甲事務(wù)所對A客戶提供審計業(yè)務(wù),乙事務(wù)所對客戶A提供咨詢業(yè)務(wù),使事務(wù)所業(yè)務(wù)單一化,實現(xiàn)了審計業(yè)務(wù)和管理咨詢業(yè)務(wù)的分離。如圖二

2.2 對第二種業(yè)務(wù)結(jié)構(gòu)的分析

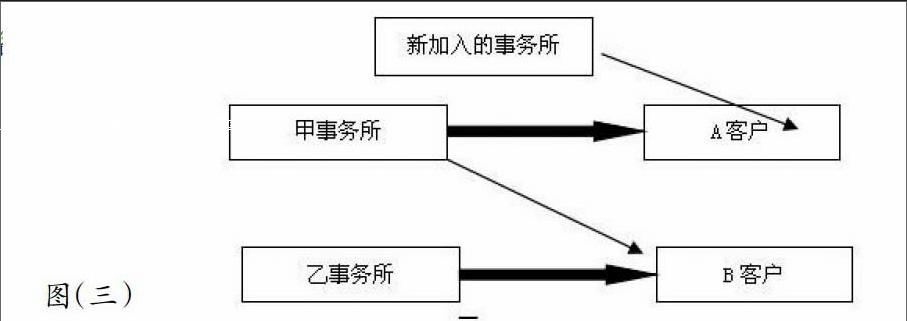

在第二種業(yè)務(wù)結(jié)構(gòu)下,我們假設(shè)甲事務(wù)所審計業(yè)務(wù)和管理咨詢業(yè)務(wù)的水平均高于乙事務(wù)所,事務(wù)所向客戶提供業(yè)務(wù)的方向不變。乙事務(wù)所提供的B客戶強(qiáng)勢的咨詢服務(wù)使其在市場上處于競爭優(yōu)勢,無論審計監(jiān)督是否處于弱勢都不會使其產(chǎn)生作假動機(jī)。乙事務(wù)所低水平的管理咨詢業(yè)務(wù)使A客戶內(nèi)部管理水平較低導(dǎo)致的其在市場競爭中處于弱勢狀態(tài)促使A客戶產(chǎn)生財務(wù)造假動機(jī),但是由于處于甲事務(wù)所的強(qiáng)勢高水平審計下A客戶不會將之付諸實踐。但是A 客戶有尋找市場優(yōu)勢的可能,在市場上尋找新的更高水平的管理咨詢服務(wù)以提高自身競爭力,此舉導(dǎo)致乙事務(wù)所失去管理咨詢業(yè)務(wù),引入新的事務(wù)所以管理咨詢業(yè)務(wù)加入市場競爭,這樣就打破了原有的“雙軌”競爭模型,形成事務(wù)所“多頭”競爭的業(yè)務(wù)結(jié)構(gòu),并逐漸向現(xiàn)實中的多向市場競爭過渡。

這種業(yè)務(wù)結(jié)構(gòu)下的結(jié)果是:引入新的事務(wù)所加入競爭,使事務(wù)所的“雙軌”業(yè)務(wù)模型向 “多頭”市場競爭發(fā)展(如圖三),逐漸實現(xiàn)事務(wù)所審計業(yè)務(wù)和管理咨詢業(yè)務(wù)的市場分拆。

三、結(jié)論

通過對會計師事務(wù)所審計業(yè)務(wù)和管理咨詢業(yè)務(wù)分拆得 “雙軌”模型的分析,可得出如下結(jié)論:國家有關(guān)部門對會計師事務(wù)所業(yè)務(wù)制定相關(guān)規(guī)定,禁止同一會計師事務(wù)所對同一家客戶同時開展審計業(yè)務(wù)和管理咨詢業(yè)務(wù),把會計師事務(wù)所投向市場,讓市場來進(jìn)行優(yōu)勝劣汰,市場選擇可以提高會計師事務(wù)所的業(yè)務(wù)水平,整合會計師事務(wù)所業(yè)務(wù)資源,促使事務(wù)所做強(qiáng)做大,同時也在一定程度上對客戶資源進(jìn)行整合,督促企業(yè)客戶采用更科學(xué)先進(jìn)的管理方法。